Kiezen vanuit kernwaarden

9 januari 2013 om 13:58 0 reacties

Uitvoeringsorganisaties liggen steeds vaker onder vuur omdat ze in de ogen van politici te veel op eigen houtje opereren en alleen maar verder uitdijen. De politieke controle is onvoldoende en de roep om meer ministeriële macht neemt toe. Op deze manier wordt de bestrijding van de symptomen buiten de uitvoeringsorganisaties zélf gezocht. De kern van het probleem – dat uitvoeringsorganisaties zelf hun verantwoordelijkheid moeten nemen – blijft daardoor onderbelicht. Een sprekend voorbeeld hiervan is de HBO-fraude.

Uitvoeringsorganisaties liggen steeds vaker onder vuur omdat ze in de ogen van politici te veel op eigen houtje opereren en alleen maar verder uitdijen. De politieke controle is onvoldoende en de roep om meer ministeriële macht neemt toe. Op deze manier wordt de bestrijding van de symptomen buiten de uitvoeringsorganisaties zélf gezocht. De kern van het probleem – dat uitvoeringsorganisaties zelf hun verantwoordelijkheid moeten nemen – blijft daardoor onderbelicht. Een sprekend voorbeeld hiervan is de HBO-fraude.

De roep om meer politieke controle op uitvoeringsorganisaties is voorafgegaan door een instrumentele aanpak van politici die de toegevoegde waarde van die organisaties inzichtelijk wilden maken. Het stelsel van baten en lasten en de VBTB-systematiek (Van Beleidsbegroting Tot Beleidsverantwoording) zijn hiervan bekende voorbeelden. Er worden dan ook tijdschriften volgeschreven over sturen, VBTB, de Balanced Score Card (BSC), prestatie-indicatoren, meten en verantwoorden. Modellen genoeg die de politieke honger kunnen stillen. Maar de praktijk wijst uit dat burger en bedrijfsleven slechts een derde van de miljarden euro’s aan belastinggeld terugzien in de verantwoording van overheden. Hoe dat kan? Omdat de cultuur van verantwoorden in de publieke sector ontbreekt. Niet bij de controller, maar bij de bestuurder en zijn organisatie.

De bestuurder is het niet gewend zich te moeten verantwoorden over zijn toegevoegde waarde. En zolang hij niet wordt afgerekend op zijn prestaties zal de roep om meer controle van buitenaf blijven bestaan, terwijl hier juist de bestuurder zélf aan zet is.

De centrale vraag daarbij is hoe verantwoordingsgedrag tot in de vezels van de organisatie kan doordringen. Een bestuurder die zijn taak serieus neemt, staat op en neemt de uitdaging van deze cultuuromslag met beide handen aan. De controller treedt op als makelaar bij de belangrijke keuzes die in dit proces moeten worden gemaakt, zowel beleidsmatig als financieel. Aan deze cultuurverandering ligt een fundamentele discussie over de kernwaarden van de uitvoeringsorganisatie ten grondslag: wat zijn de wettelijke taken, wat wenst de klant en welke kennis is nodig om de taak uit te voeren?

Wet als kader

Nog voordat de dienstverlening aan de klant wordt verleend moet de bestuurder weten welke diensten eigenlijk kúnnen worden aangeboden. Net als in een gewoon bedrijf. Het bestaansrecht van de uitvoeringsorganisatie is de wet die wordt uitgevoerd. De wet is het kader dat ook voor een belangrijk deel de inrichting van de organisatie bepaalt. Bestuurders en controllers zouden hierover meer moeten denken voordat zij aan het loket de vragen van klanten beginnen te beantwoorden. Dat is de juiste volgorde. Een wet mag dan op papier helder zijn, toch kan de bestuurder de bevoegdheden die eruit voortkomen anders invullen dan door de wetgever is bedoeld. Bovendien moet de bestuurder zich, met de controller, over zijn taak extern kunnen verantwoorden tegenover zijn klanten, onder wie de verantwoordelijke minister. Met dit in het achterhoofd is het zaak dat de bestuurder eerst alle taken vaststelt die zijn organisatie uitvoert. Het gaat dan om het hele productieproces, dus ook ondersteunende taken als het verzorgen van financiële rapportages of het bieden van technische ondersteuning. Door de discussie intern breed te voeren kunnen de bestuurder, de manager en de expert zich identificeren met de uitkomst ervan. Dat is belangrijk, want het idee moet in de vezels van de organisatie zitten.

| De wet als werkstructuur De wettelijke taken van een uitvoeringsorganisatie bieden ook een standaardstructuur aan de hand waarvan diverse ondersteunende systemen kunnen worden ingericht. Het gaat dan vaak om informatiesystemen, al dan niet nodig voor verantwoording. Hét grote voordeel van het kiezen voor de wet als werkstructuur is dat intern dezelfde taal wordt gesproken en dat er op het moment dat er wordt begroot of ver-antwoord volgens een eenduidige structuur eenvoudig kan worden geput uit alle beschikbare informatie. Zo kan de financiële administratie worden ingericht naar wettelijke taken. Hetzelfde geldt voor archivering van dossiers. Eventueel noodzakelijke tijdregistratie van medewerkers biedt zelfs meteen de mogelijkheid om het kostenplaatje per activiteit compleet te maken en bijbehorende normen aan te scherpen. |

Klant is koning

Als eenmaal duidelijk is waar de organisatie voor staat, begint het marktonderzoek. Waar heeft de klant behoefte aan en wat is de toegevoegde waarde die de organisatie kan leveren? Dat zijn vragen die de bestuurder zichzelf constant moet stellen. Kijkend en luisterend naar de markt zal de bestuurder erachter komen dat niet altijd alle wettelijke taken nodig zijn om de klanten te bedienen. Sommige taken kunnen even in de ijskast omdat de actualiteit er niet om vraagt. Door te kiezen waar wel, geen, meer of minder energie in wordt gestoken bepaalt de bestuurder zijn strategie en het beleid voor de komende periode. Dit doet hij bínnen het kader van de vastgestelde taken. Voor zijn organisatie betekent dit dat zij flexibel kan inspringen op veranderingen in de externe omgeving, iets waarvoor goed gekwalificeerd personeel nodig is.

Kennis als kracht

Kennis is de drijvende kracht van de organisatie. Het kennisniveau moet aansluiten bij de taken die worden uitgevoerd. Daarnaast moet kennis ook flexibel zijn, want de omstandigheden in de markt veranderen. Zonder deze flexibiliteit zal de bestuurder het contact met zijn klanten verliezen en een onvoldoende scoren. Als de controller met de HR-manager vanuit de wettelijke taak bekijkt welke expertise nodig is binnen de organisatie, wordt het hele probleem omvat. Per taak kan een kennisprofiel worden opgesteld dat garant staat voor een vooraf bepaald kwaliteitsniveau van uitvoering. Bundeling van kennis in verschillende functies vergroot de flexibiliteit. In de praktijk zal tussen aanwezige en noodzakelijke kennis een gat zichtbaar zijn. Dit kan worden gedicht met gericht HR-beleid.

Vier stappen voor verantwoording en kwaliteit

Kortom, wat de bestuurder moet doen is op basis van de kernwaarden strategische keuzes maken, hierop sturen en er uiteindelijk over verantwoorden. Om dat goed te doen is een methodiek van vier stappen nodig.

Stap 1: kader vaststellen

De bestuurder moet het kader vaststellen waarbinnen wordt gewerkt. Hij moet de vraag wat de wettelijke taken zijn expliciet beantwoorden en hij moet ervoor zorgen dat de organisatie deze visie deelt.

Stap 2: prioriteiten stellen

Omdat niet alle taken tegelijkertijd kunnen worden uitgevoerd en, nog belangrijker, omdat de klant daar niet altijd mee gediend is, moet de bestuurder scherp en duidelijk kiezen welke diensten worden geleverd.

Stap 3: sturen en meten

Om de kwaliteit van de uitvoering goed te organiseren en te bewaken is een objectief meetinstrument nodig waarmee uitvoeringsnormen en -kosten in kaart worden gebracht en gemeten. Dit geeft de bestuurder de mogelijkheid om tussentijds te sturen als de dienstverlening hapert en om achteraf extern verantwoording af te leggen over de geleverde prestaties.

Stap 4: investeren in kennis en kunde

De kwaliteit van de productie kan alleen worden gegarandeerd als wordt geïnvesteerd in gekwalificeerd en flexibel inzetbaar personeel. De nodige kennis en kunde is af te leiden uit te wettelijke taak van de organisatie.

|

Public governance In aanvulling op de door de uitvoeringsorganisatie in te zetten verandering, kan de verantwoordelijke minister als leidraad een financieel kader meegeven aan de uitvoeringsorganisatie. Ervaring leert namelijk dat als het aan de uitvoeringsorganisaties ligt de jaarlijkse begroting, door een gebrek aan prioriteitstelling, een opwaartse druk laat zien, al dan niet onderbouwd met op zichzelf gegronde redenen voor de stijging. Achteraf toetsen van deze stijging leidt vaak tot discussies die uitmonden in schaven aan een ingediende begroting. Het zou nóg beter zijn als de bestuurder voorafgaand aan het begrotingsproces een meerjarig financieel kader afspreekt met de minister. Dat kan een steun in de rug zijn om prioriteiten te stellen en vooraf te bepalen hoe beschikbaar gestelde personele en financiële middelen worden ingezet en op welke wijze op lange termijn kan worden geïnvesteerd in kennis. Bijkomend voordeel van zo’n afspraak is dat beslissingen over accenten binnen het takenpakket en over doelmatiger en efficiënter gebruik van ondersteunende processen expliciet genomen worden. |

Complete controle

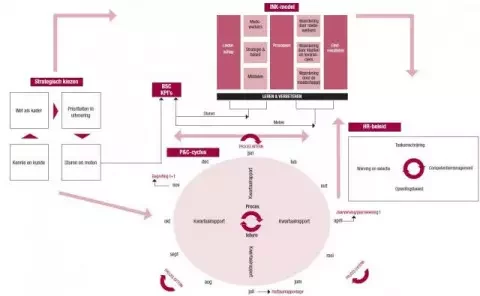

De methodiek van vier stappen hangt in de praktijk van de bedrijfsvoering nauw samen met bestaande concepten als het INK-model, het HR-beleid en planning en control. Door koppeling van de uitvoering van de wettelijke taak in vier stappen aan deze concepten wordt eindelijk duidelijk waar het geld naartoe gaat, wat de plannen zijn en wat de klant voor het geld krijgt.

De keuzes die de bestuurder maakt kunnen aan drie organisatiegebieden van het INK-model worden gekoppeld en vormen het uitgangspunt van de strategie en het beleid van de organisatie. Deze keuzes leiden tot een logische behoefte aan financiële en personele middelen. Uit stuur- en meetindicatoren, gebundeld in een Balanced Score Card of in kritische prestatie-indicatoren (KPI’s), wordt vervolgens duidelijk wat de bestuurder wil bereiken en hoe dit wordt gewaardeerd door klanten, maatschappij en personeel. Daarvan leert de bestuurder voor de toekomst.

De wettelijke taak is ook leidend voor de invulling van het HR-beleid. Het is een illusie dat een organisatie van meet af aan alle kwaliteiten bezit om de toebedeelde taken uit te voeren. Met competentiemanagement en opleidingenbeleid moet in medewerkers worden geïnvesteerd om de voor de taakuitvoering vereiste expertise in huis te halen. In geval van doorstroom binnen of uitstroom uit de organisatie biedt een gericht wervings- en selectiebeleid uitkomst om het kennisniveau op peil te houden.

Als de bestuurder zijn organisatie inricht volgens de beschreven methodiek geeft dit een impuls aan de kwaliteit van de externe verantwoording en aan de interne sturing die daaraan voorafgaat. In een goed geoliede planning- en controlcyclus vindt periodieke monitoring plaats van het vooraf vastgestelde niveau van uit te voeren activiteiten die voortvloeien uit de wet. Intern verantwoorden de managers over voortgang van de gewenste resultaten. Bij mee- of tegenvallers kan de bestuurder tussentijds bijsturen. Jaarlijks vindt externe verantwoording plaats over de uitgevoerde activiteiten in de vorm van een jaarverslag met jaarrekening. Ook dan beroept de bestuurder zich op de wettelijke taak en daardoor bepaalde keuzes. Zo legt hij verantwoording af over gevoerd beleid aan zijn klanten. De stuur- en meetindicatoren die bijvoorbeeld in een INK-model zijn gekozen of op de Balanced Score Card staan, nemen bij verantwoording een belangrijke plek in. Daarmee krijgt de ontwikkeling van de kwaliteit van de organisatie ook een plek in de planning- en controlcyclus. Begroten en verantwoorden volgens de VBTB-systematiek helpt de bestuurder en de controller om de juiste verantwoordingsvragen te stellen: hebben we bereikt wat we hebben beoogd, hebben we gedaan wat we daarvoor zouden doen en heeft het gekost wat we dachten dat het zou kosten?

(Klik op de figuur voor vergroting)

Conclusies

De bestuurder kan de angel uit de politieke discussie halen door zélf verantwoording af te leggen aan zijn klanten. Dit voorkomt dat uitvoeringsorganisaties onnodig worden teruggebracht onder de verantwoordelijkheid van een minister. Maar alles staat of valt met de werkwijze van de bestuurder, die tot verantwoordingsgezind gedrag moet leiden. Het uitdragen van de kernwaarden van de organisatie vormt hiervoor de basis. Met de methodiek van strategisch kiezen kan aan de concrete invulling van deze verandering worden begonnen.

Omdat deze manier van taakuitvoering prima aanknopingspunten biedt voor het gebruik van een INK-model voor het ontwikkelen van de kwaliteit van de organisatie, voor HR-beleid dat is gericht op de ontwikkeling van medewerkers en voor een goede in- en externe planning- en controlcyclus, betekent deze aanpak een opstap naar de verbetering van de effectiviteit van de organisatie. Hier heeft ook de controller profijt van, die net als een makelaar moet weten wat er speelt, wat de kosten zijn en hoe het assortiment kan worden verkocht tegen een zo goed mogelijke prijs. Daardoor kan de controller eindelijk kostenbewust gaan opereren en meerjarenbeleid ontwikkelen waarbij kostenbesparingen en investeringen in de kwaliteit van de organisatie hand in hand gaan. Een betere prijs-kwaliteitverhouding is bovendien precies wat politici graag zien.

Uitdijen

Strategisch kiezen in vier stappen biedt de bestuurder, controller of minister ook een goed aangrijpingspunt voor een discussie over wettelijke taken en omvang, hetgeen aansluit bij het actuele debat over uitdijende uitvoeringsorganisaties.

De doorvertaling van de wettelijke taken tot in de vezels van de organisatie maakt de verantwoording compleet, eenvoudiger en transparanter. Voor de bestuurder en controller is dit bovendien het uitgangspunt voor de interne discussie over aanwezige en noodzakelijke expertise, kwaliteit van de organisatie, efficiëntiemogelijkheden, implementatie van sturingsinstrumenten en invulling van systemen. De controller kan deze discussie leiden door het strategisch kiezen te omarmen en periodieke zelfevaluaties uit te voeren binnen de organisatie die steeds de vragen beantwoorden: doen we de goede dingen en doen we de dingen goed?

Drs. L.W.B. Donners en drs. M.H. van Thiel zijn werkzaam bij de OPTA (Onafhankelijke Post- en Telecommunicatie-Autoriteit) en aldaar sinds 2004 verantwoordelijkheid voor de verbetering van de bedrijfsvoering.