Limburg moderniseert financieel toezicht gemeenten

9 januari 2013 om 14:01 0 reacties

De provincie Limburg moderniseert haar financieel toezicht op gemeenten. Zij wil hiermee meer toegevoegde waarde halen uit haar wettelijke taak en de aanwezige kennis. Bij een succesvolle pilot kan landelijke uitrol volgen. De eerste ervaringen zijn positief.

De provincie Limburg moderniseert haar financieel toezicht op gemeenten. Zij wil hiermee meer toegevoegde waarde halen uit haar wettelijke taak en de aanwezige kennis. Bij een succesvolle pilot kan landelijke uitrol volgen. De eerste ervaringen zijn positief.

Meerjarige repressief toezicht

Wij, de provincie Limburg, hebben in 2004 besloten het financieel toezicht anders te gaan uitvoeren. Die verandering bestaat eruit dat de provincie elke gemeente één keer in de vier jaar zowel in de breedte als in de diepte grondiger beoordeelt dan traditioneel jaarlijks gebeurt. We doen dit met behulp van een financieel verdiepingsonderzoek (vdo). Op basis van dit vdo besluiten we of de gemeente voor vier jaar repressief toezicht kan krijgen.

Repressief toezicht is, ook in de nu gebruikelijke manier van toezicht houden, de regel.

Preventief toezicht is de uitzondering. Als een gemeente voor vier jaar repressief toezicht krijgt, dan volgen we de gemeente gedurende die jaren met meer afstand dan vroeger normaal was.

De nieuwe werkwijze is vooraf met gemeenten besproken. Zij staan positief tegenover de nieuwe werkwijze.

De belangrijkste doelstelling van financieel toezicht was en is dat gemeenten financieel gezond blijven. Daarmee proberen we een zogenaamde artikel 12 status (Wet financiële verhoudingen) te voorkomen.

Doelstellingen andere werkwijze

We willen met de aanpassing van het toezicht een aantal extra doelen bereiken. Zo kijken we bij het vdo meer naar de duurzaamheid van de financiële situatie van een gemeente en spelen daarmee in op een voornemen om toezicht daarop te richten. Dit zal waarschijnlijk op termijn ook wettelijk worden geregeld. Ook willen we de administratieve lastendruk voor gemeenten beperken. Tot slot willen we met onze kennis van en informatie over gemeenten en de provincie informatiemakelaars zijn. En zo op basis van onze toezichtstaak toegevoegde waarde leveren voor gemeenten en provincie. De nieuwe werkwijze moet ruimte creëren om dit te realiseren.

Samen met bestuurskrachtmeting

We voeren onze vdo’s waar mogelijk gelijktijdig met de bestuurskrachtmeting uit. In Limburg voert een onafhankelijke visitatiecommissie nu voor de tweede keer bij alle gemeenten onderzoeken uit naar hun bestuurskracht. Hierbij vraagt de commissie de gemeenten aan te geven wat hun beleidsopgaven zijn (het opgaveprofiel). Vervolgens onderzoekt zij in hoeverre gemeenten erin slagen deze opgaven te realiseren: de bestuurskrachtmeting. De toezichthouders en onderzoekers van de commissie wisselen informatie uit: we ontvangen de opgaveprofielen en de visitatiecommissie informatie over de beschikbare middelen om opgaven te realiseren.

Ondanks de verschillende vraagstellingen uit een financieel verdiepingsonderzoek en bestuurskrachtmeting is op een hoger abstractieniveau een gemeenschappelijke doelstelling te onderkennen: het stimuleren van de kwaliteit van de gemeentelijke organisatie.

De proef van de proef

We hebben in 2005 de eerste twee vdo’s uitgevoerd bij de gemeenten Weert en Nederweert. Hiervoor hebben we een onderzoeksmodel ontwikkeld. In het model komen drie onderdelen aan de orde: de begroting en meerjarenraming, de weerstandscapaciteit en de risico’s. Elk onderdeel wordt op drie niveaus bekeken: strategisch, tactisch en operationeel. Hierdoor ontstaan er negen onderzoeksvelden (zie matrix).

In deze matrix geven we de uitkomsten per veld aan met ‘goed’, ‘voldoende’, ‘onvoldoende’ of ‘slecht’. Daarmee kunnen we in een ‘foto’ de resultaten van het vdo tonen. In het rapport geven we een verdere beschrijving van de resultaten van het vdo. Deze matrixindeling sluit aan bij de matrix van de bestuurskrachtmeting, die gelijktijdig heeft plaatsgevonden. Op basis van de vdo’s hebben Weert en Nederweert voor de jaren 2005-2008 repressief toezicht gekregen.

We hebben bij een interne evaluatie geconcludeerd dat het onderzoeksmodel bruikbaar is om een meerjarige uitspraak te doen over de toezichtvorm. De indeling van het model sluit echter onvoldoende aan bij de gebruikelijke benadering van de financiële positie en de financiële functie en is daardoor minder herkenbaar voor onze doelgroep. Zo is bijvoorbeeld niet direct inzichtelijk wat bij risico’s op strategisch niveau aan de orde is en wat bij risico’s op tactisch niveau. Omdat goede communicatie onontbeerlijk is voor een toezichthouder hebben we besloten om de onderzoeksmethode verder te ontwikkelen.

| Niveau / Onderdeel | Begroting en meerjarenraming (A) | Weerstandscapaciteit (B) | Risico's (C) |

| Strategisch I | Voldoende | Voldoende | Voldoende |

| Tactisch II | Goed | Voldoende | Onvoldoende |

| Operationeel III | Voldoende | Voldoende | Onvoldoende |

Matrix. Voorbeeld scorecard in de pilot Weert-Nederweert

Nieuw onderzoeksmodel

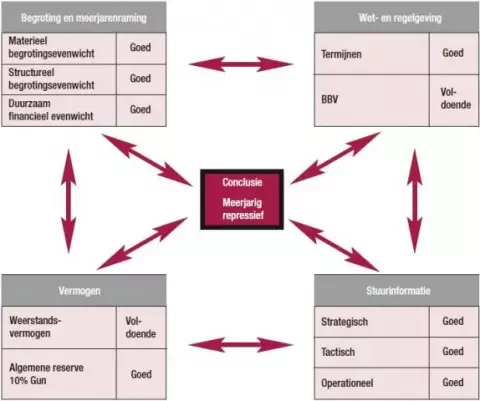

Bij de doorontwikkeling van het onderzoeksmodel hebben we ons laten inspireren door een BSC (Balanced Scorecard). We hebben vanuit onze visie en missie de belangrijkste aandachtsgebieden benoemd. Het resultaat is een afgeleide BSC met daarin onze belangrijkste toetsindicatoren, gekoppeld aan onze belangrijkste aandachtsgebieden. Het middenvlak geeft ons oordeel aan dat we in een van de drie kleuren van een stoplicht hebben weergegeven.

Het communiceren vanuit herkenbare aandachtsgebieden maakt communicatie een stuk makkelijker. Bij het benoemen van deze aandachtsgebieden hebben we ervoor gekozen om ook de terminologie zoveel mogelijk te laten aansluiten bij de belevingswereld van bestuurders. Bijvoorbeeld: we spreken over de ‘begroting en meerjarenraming’ in plaats van ‘exploitatie’ (zie figuur 1).

Figuur 1. Voorbeeld scorecard gebruikt in Noord-Limburg

Een integrale afweging tussen de aandachtsgebieden leidt tot een uitspraak over de vorm van toezicht. Een rood middenvlak betekent preventief toezicht. Oranje is repressief toezicht onder voorwaarden van concreet geformuleerde verbeteracties. Bij een groene gemeente verbinden we geen aanvullende voorwaarden aan repressief toezicht voor vier jaar.

Normering

De aandachtsgebieden ‘Begroting en meerjarenraming’ en ‘Vermogenspositie’ geven aan hoe het externe beeld van de financiële positie van de gemeente eruit ziet. De aandachtsgebieden ‘Wet- en regelgeving’ en ‘Stuurinformatie’ geven het interne beeld van de financiële functie van de gemeente.

Als zowel het interne als het externe perspectief goed scoren, en er dus sprake is van een gezonde balans, zal ons vertrouwen in een meerjarige uitspraak uiteraard groot zijn.

We leggen ons zwaartepunt in de integrale afweging op de financiële aandachtsgebieden, en dan met name op de begroting en meerjarenraming. Want als er geen sprake is van een materieel evenwicht binnen de begroting en dat ook niet aan het einde van de meerjarenraming bereikt wordt, moeten we preventief toezicht instellen. We geven hierbij ook specifieke aandacht aan financiële risico’s die we op basis van de paragrafen, programma’s en ambities uit de bestuurskrachtmonitor herkennen. En in welke mate zij (meerjarig) invloed uitoefenen of kunnen uitoefenen op de financiële positie. Zo heeft het onvoldoende doorvertalen van bijvoorbeeld beheerplannen direct een negatief effect op het door de gemeente gepresenteerde evenwicht in de begroting.

Onze beoordeling komt tot stand door de financiële positie en de financiële functie af te wegen tegen de kaders zoals deze zijn vastgelegd in Gemeentewet, Besluit begroting en verantwoording provincies en gemeenten, en het gemeenschappelijk beleidskader financieel toezicht. Dit levert een set van indicatoren, waarvan de meest belangrijke zijn opgenomen in onze scorecard. Daarnaast werken we bij de beoordeling van het aandachtsgebied ‘Stuurinformatie’ met een vragenlijst die ons inzicht biedt in randvoorwaarden om in control te kunnen zijn. Deze vragenlijsten rondom stuurinformatie zijn gebaseerd op drie pijlers (zie de tabel):

Onze aandacht gaat daarbij ook uit naar kwalitatieve criteria, zoals:

- beschikbaarheid (is er een kader, zoals beleidsnota’s, beheerplannen?)

- geldigheid (is het vastgesteld door het bevoegd bestuur? Zoals: is de nota grondbeleid vastgesteld door de raad);

- actualiteit (het kader wordt tenminste eenmaal in de vier jaar geactualiseerd).

| Nr | Pijler | Toelichting |

| 1 | Structuur en beleid | Zijn de doelstellingen duidelijk? |

| 2 | Planning & Controlcyclus | Verloopt de gehele cyclus van gemeentelijk plannen, uitvoeren, analyseren en bijsturen op gestructureerde wijze? |

| 3 | Methoden en technieken | Worden er afdoende methoden en technieken gebruikt die bijdragen tot een beter beheersbare financiële organisatie? |

Modernisering van communicatie

Tijdens de pilot is ons bewustzijn van goede communicatie verder toegenomen. Ambtelijk taalgebruik is niet altijd makkelijk toegankelijk. Daarnaast is financiële verslaglegging vaak voorbehouden aan specialisten binnen een gemeenteraad. Onze doelgroep is echter breder. We zijn namelijk van mening dat onze rapporten en onze boodschap ook voor niet-financiële specialisten toegankelijk moeten zijn.

In het goed overbrengen van onze boodschap hebben we ondersteuning gekregen van externe communicatieadviseurs in zowel schriftelijke vaardigheden als presentaties. Deze ondersteuning heeft invloed gehad op de vormgeving en doorontwikkeling van onze rapporten en presentaties door aansprekende taalgebruik en geboden transparantie. Kortom: van een productgeoriënteerde fase groeien we verder naar een marktgerichte fase. Zo willen we ons verplaatsen in de belevingswereld van onze belangrijkste klanten: gemeentebestuurders.

Patsboemaanpak

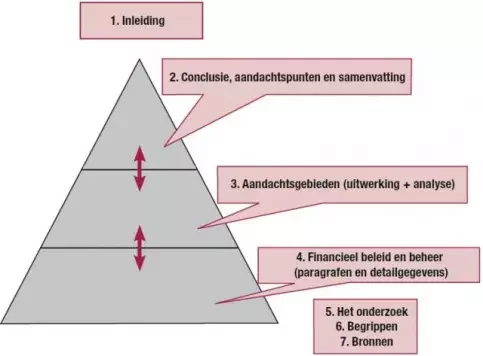

Om te voorkomen dat onze verslagen ongelezen op een stapel oud papier belanden, hebben we de rapporten opgebouwd als een piramide. De lezer kan makkelijk bepalen wat hij of zij wil lezen. De inhoudsopgave geeft dit aan (zie figuur 2).

Moeilijke termen worden zoveel mogelijk vermeden. Als dit niet lukt, leggen we het begrip uit.

Onze boodschap brengen we vooraan: conclusie, belangrijkste resultaten in combinatie met de belangrijkste aandachtspunten en/of voorwaarden. De scorecard vormt hierbij een belangrijke illustratie. Verder in het rapport staat de analyse van de aandachtsgebieden. De resultaten uit deze aandachtsgebieden zijn gebaseerd op een integrale afweging van detailinformatie. Veel van deze detailinformatie komt uit een analyse van de verplichte paragrafen uit de gemeentelijke programmabegroting. Deze indeling naar paragrafen komt terug in ons rapport en is makkelijk herkenbaar voor gemeenten. Dit maakt de afstemming met de gemeenten ook makkelijker.

Figuur 2. De structuur van ons rapport in één oogopslag

Elk onderdeel presenteren we apart, zodat de lezer zelf kan bepalen of hij het betreffende onderdeel wil lezen. Het gebruik van symbolen in een tabel geeft snel inzicht in resultaten. Een voorbeeld (zie figuur 3):

| Onderzoek | Begroting | Meerjaren-Raming | Strategisch | Tactisch | Operationeel | Relatie BKM | Algemeen oordeel | Ontwikkeling |

| Vermogen | ☺ | ☺ | Voldoende | Goed | Goed | ☝ | ☺ | ➔ |

Elk onderdeel hebben we zo beschreven dat het resultaat en aandachtspunten voorop staan. Net als een persbericht. Vervolgens geven we aan waarom we het onderwerp hebben onderzocht. En wat het belang is voor de financiële positie van de gemeente. Daarna komen pas de details over de bevindingen.

Scores beargumenteren we. Als er minder dan goed wordt gescoord, hebben we aandachtspunten of verbeterpunten vermeld.

Resultaten verdiepingsonderzoeken in Noord-Limburg

In 2006 en 2007 hebben we alle veertien Noord-Limburgse gemeenten onderzocht, met als uitgangspunt de begroting 2007 en meerjarenraming 2008-2010. De resultaten waren over het algemeen positief. Van de veertien gemeenten scoorden er negen groen en vijf oranje. Aandachtspunten en voorwaarden zijn de belangrijkste toetspunten voor de komende jaren.

De rapporten zijn overwegend positief ontvangen door de gemeenten. Een goed afstemmingsproces met de gemeente en de voor de transparantie noodzakelijke argumentatie hebben hier voor gezorgd. Uit de eerste resultaten uit toezichtarme jaren blijkt dat gemeenten werk maken van de aandachtspunten zoals we die hebben benoemd. Zo is de ontwikkeling van risicomanagement hoog op de agenda van de gemeenten komen te staan. Bij toezicht op afstand hoort in onze ogen immers ook een goed werkend systeem van risicomanagement ten behoeve van de beheersing van de organisatie. Gelijktijdige uitvoering van onderzoeken binnen regio’s biedt ook een platform voor benchmarking. Integrale resultaatanalyse van onze onderzoeken kan ook aanleiding zijn om een seminar voor gemeenten te organiseren over aandachtspunten. Zo hebben we in 2007 een seminar gewijd aan control (‘Is uw organisatie in control?’).

Versterking bedrijfsproces financieel toezicht

Een bijkomende (en belangrijke) doelstelling van de pilot modernisering toezicht is het versterken van onze interne bedrijfsvoering. Deze doelstelling is voor ons succesvol als we een omgeving scheppen waarin de toezichthouder naast uitvoering van de wettelijke taak ook de rol als informatiemakelaar kan waarmaken. Om dit te kunnen bereiken kiezen we voor:

- herijking van ons werkproces (AO);

- uniforme dossieropbouw;

- geautomatiseerd en digitaal werkproces;

- relaties leggen met andere werkterreinen van de provincie om onze klanten beter te kunnen bedienen;

- inzet van business intelligence tools om onze gegevens te ontsluiten en hier klantgerichte informatie van te maken;

- succesvolle implementatie van onze website (portal voor gemeentefinanciën).

Om geautomatiseerd en digitaal te kunnen werken, hebben we gekozen voor een maatwerkoplossing. Omdat specifieke software voor toezichthouders niet beschikbaar is, maken we gebruik van een internetenquête-tool aangevuld met rekenprogramma’s. Deze software is overigens ook geschikt voor andere toepassingen, zoals bijvoorbeeld uitvoering van een klanttevredenheidsonderzoek, of interne en externe audits met behulp van enquêtes.

Automatisering is belangrijk in de ondersteuning van ons bedrijfsproces. Het stelt ons in staat om meer toegevoegde waarde te creëren uit aanwezige informatie voor zowel de toezichthouder als de gemeenten die onder ons toezicht vallen.

In dit kader hebben we er ook voor gekozen om samen met een partner (een gerenommeerd accountantskantoor) de content van de website op een kwalitatief hoog niveau te krijgen en te gaan houden. Dit partnership verhoogt de kans op het verkrijgen van een aanzienlijk bereik. We hopen zo onze boodschap en kennis aan de doelgroep over te brengen.

Evaluatie pilot modernisering toezicht

We hebben regelmatig het proces en de resultaten van de pilot geëvalueerd, zowel intern, als extern. Zo hebben we onze werkwijze en tussentijdse resultaten ter discussie gesteld op een landelijke studiedag van toezichthouders in 2007.

Op basis van SWOT-analyses zijn verbeterpunten geformuleerd. Deze hebben effect op de nieuwe ronde van onderzoeken die in Zuid-Limburg in 2008 en 2009 gaan plaatsvinden.

We hebben met het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) als systeemverantwoordelijke voor de regels en het instrumentarium van het financiële toezicht afspraken gemaakt over de modernisering toezicht. BZK geeft ons alle ruimte om de modernisering in te voeren.

In 2010 volgt een evaluatie en mede op basis van die uitkomsten zal BZK besluiten of voorstellen voor aanpassing van de wetgeving aan het parlement zullen worden aangeboden.

Joyce Hendrikx, Vincent Kruithof, Noël Engbersen van de afdeling Bedrijfsvoering Provincie Limburg.

* INAXIS ondersteunt de pilot door middel van een subsidie. Meer informatie over de pilot kunt u krijgen bij een van de auteurs.