Rechtmatigheidsambities van gemeenten: vier varianten

14 januari 2013 om 12:40 0 reacties

In de accountantsverklaring bij gemeenten en provincies moet ook een oordeel worden gegeven over de rechtmatige totstandkoming van de in de jaarrekening opgenomen baten, lasten en balansmutaties. Het jaar 2004 was wat dat betreft een overgangsjaar maar nu begint

In de accountantsverklaring bij gemeenten en provincies moet ook een oordeel worden gegeven over de rechtmatige totstandkoming van de in de jaarrekening opgenomen baten, lasten en balansmutaties. Het jaar 2004 was wat dat betreft een overgangsjaar maar nu begint de echte uitdaging voor de lokale overheidscontrollers: hoe wordt het verbeterproces inzake het zichtbaar maken van de rechtmatigheid van het financiële beheer georganiseerd?

Wij zullen vier invoeringsvarianten beschrijven.

Hoe wordt omgegaan met de toepassing en aanpassing van de wetgeving in het toetsingskader en het uitvoeren van interne controle inzake rechtmatigheid, is sterk afhankelijk van de ambities die een gemeente heeft en van de lokale vertreksituatie. Welke aanpak ook wordt gekozen, het onderzoek naar de rechtmatigheid van de uitvoeringsprocessen moet bij voorkeur in combinatie met de doelstellingen inzake doelmatigheid en doeltreffendheid worden bezien. Dan zijn namelijk diverse voordelen uit de extra aandacht voor de rechtmatigheidscontrole te behalen:

- opschonen van eigen bestaande regelgeving;

- kappen van wildgroei in de eigen regelgeving;

- schrappen van normen die toch niet zijn te handhaven;

- einde aan de gedoogcultuur;

- bezuinigingen in de uitvoering en handhaving;

- kwaliteitsimpuls voor de bedrijfsvoering;

- impuls voor betere begrotingsdiscipline;

- meer aandacht voor preventie van misbruik en oneigenlijk gebruik;

- betere aandacht voor kostendekkendheid tarieven;

- meer kansen voor het verwerven en behouden van subsidiegelden.

De rechtmatigheidscontrole moet wel voordelen opleveren

De doelstelling van rechtmatigheid moet bij voorkeur ook – voor zover er ruimte is voor eigen uitvoeringsbeleid – dienstbaar zijn aan de doeltreffendheid en de doelmatigheid van het uitvoeringsproces, niet andersom.

Er zijn grofweg vier varianten in de aanpak van het interne onderzoek naar de rechtmatigheid van het uitvoeringsproces mogelijk:

- Volledige interne controle, zo mogelijk achteraf

- Gefaseerde in- en uitvoering van de interne controle

- Eerst uitgangspunten en werking van processen bepalen

- Eerst kritische beschouwing van weten regelgeving

Deze varianten worden hierna besproken en schematisch weergegeven.

1. Volledige interne controle, zo mogelijk achteraf

In de eerste situatie kiest de gemeente ervoor om de interne controle alsnog zodanig vorm te geven dat in beginsel een goedkeurend rechtmatigheidsoordeel kan worden verkregen. Daar waar rechtmatigheidsfouten inzake eigen regelgeving worden geconstateerd, zullen deze tijdig ter accordering worden voorgelegd aan de raad. Bij deze vertreksituatie heeft veelal vooraf een inperking van het toetsingskader plaatsgevonden. De processen en vastleggingen zijn bij veel gemeenten immers nog niet ingericht op de naleving en aantoonbaarheid van het complete rechtmatigheidsspectrum. De voorwaarden waaraan wel getoetst wordt, betreffen veelal de volgende, vaak slechts deels financieel afrekenbare aspecten:

- de omschrijving van de doelgroep respectievelijk het project (recht);

- de heffings- en/of declaratiegrondslag (recht/duur);

- normbedragen (hoogte/duur);

- de bevoegdheden;

- het voeren van een administratie;

- het verkrijgen en bewaren van bewijsstukken;

- aan te houden termijnen voor besluitvorming, betaling, declaratie en dergelijke.

Ook is het mogelijk dat het gehele toetsingskader als norm is gekozen met het oog op toekomstige verbetering, maar dat gevonden afwijkingen alsnog zullen worden geaccordeerd. De gemeente gaat dan eerst voor (blijvende) goedkeuring en pas later voor een gefaseerde verbetering van de eigen regelgeving en uitvoeringsprocessen. Hierbij moet een gemeente er wel op bedacht zijn dat sommige interne controles achteraf niet meer uitgevoerd kunnen worden, waardoor onzekerheden in de rechtmatigheidsverantwoording blijven bestaan. Daarnaast kan het nog zo zijn dat er afwijkingen op het terrein van de externe regelgeving bestaan die de gemeentelijke ambitie in de weg staan, zoals overtredingen van regels met betrekking tot Europese aanbestedingen of staatssteun.

Getrouwheidscontrole

Deze onderzoeksaanpak kan zonder meer worden toegepast wanneer er al een redelijk adequate interne controle op de relevante ‘harde’ rechtmatigheidsaspecten bestaat. Dit geldt bijvoorbeeld voor processen waarbij er weinig onderscheid is tussen hetgeen wordt onderzocht in het kader van de getrouwheidscontrole en wat nu onder de rechtmatigheidscontrole valt. Deze situatie kan ook bewust worden gecreëerd door van de eigen regelgeving alleen de harde rechtmatigheidsaspecten inzake recht, hoogte en duur van toepassing te verklaren, immers voor een groot deel ook al relevant waren bij de getrouwheidscontrole. Daarbij ging het echter om het beeld van de totale transactiestroom, terwijl het bij de controle van de rechtmatigheid meer om de exactheid van de individuele transacties gaat. Het beeld kan voor de totale massa goed zijn, maar bij de individuele transacties kunnen positieve en negatieve afwijkingen bestaan die in de evaluatie ten behoeve van het rechtmatigheidsoordeel moeten worden meegenomen. Dit houdt dan ook direct in dat de aantoonbaarheid en validatie van de relevante rechtmatigheidsaspecten nauwkeuriger moet worden bepaald én vastgelegd om een hogere graad van doelmatigheid en doeltreffendheid te bereiken.

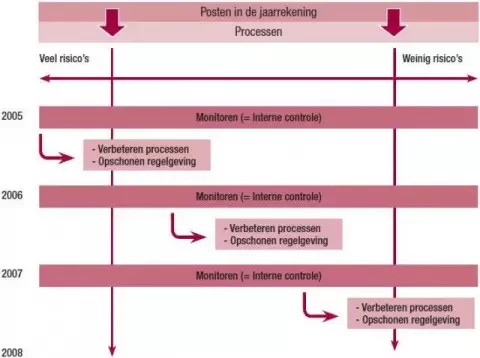

Variant 1: Direct streven naar een goedkeurende verklaring door volledig dekkende interne controle.

Veel werk achteraf, alleen maar voor een goedkeurende verklaring?

Het zal duidelijk zijn dat bij een dergelijke aanpak de herziening van de uitvoeringsprocessen vervolgens niet de hoogste prioriteit heeft, want de goedkeurende accountantsverklaring is al veiliggesteld. Het kan dus ook acceptabel zijn dat pas later met het verbeterproces wordt gestart: er is sprake van een rede- lijk adequate interne controle op de relevante harde rechtmatigheidsaspecten, al dan niet pas achteraf vormgegeven.

Het gevaar van de geschetste aanpak is dat de stimulans die kan uitgaan van de aangescherpte rechtmatigheidscontrole verloren gaat en dat de beschreven voordelen niet op korte termijn zullen worden behaald. Zeker waar sprake is van gedogen is het leereffect beperkt omdat de geconstateerde afwijkingen worden getolereerd.

2. Gefaseerde in- en uitvoering van de interne controle

In de tweede variant kiest een gemeente voor fasering van de invoering en/of verbetering van de interne controle op (aanvullende) rechtmatigheidsaspecten. Het jaar 2005 wordt daarbij idealiter gebruikt voor het opsporen van fouten op de belangrijkste risicogebieden. Deze constateringen worden gebruikt om de procesgang en de inrichting van de organisatie te verbeteren. Hiermee vindt dus in het eerste jaar nog geen compleet dekkende rechtmatigheidscontrole plaats. De gemeente kiest ervoor om in de jaren daarna wederom enkele processen op te pakken, die vervolgens worden herzien en geëvalueerd.

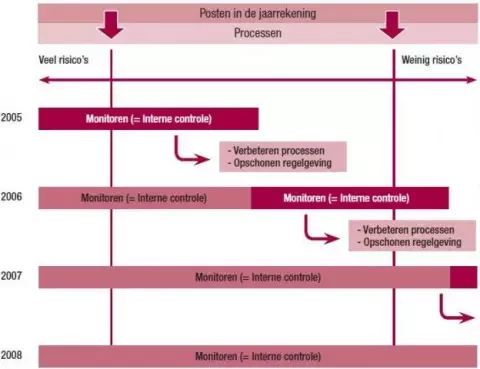

Variant 2: Fasering interne controle en latere opschoning processen en regelgeving.

Stap voor stap verbeteren

Deze variant betreft een situatie waarin er tot nu toe geen of weinig gestructureerde interne controle werd uitgeoefend en de gemeente bewust kiest voor een lerende organisatie omdat alles in één keer aanpassen nu eenmaal niet mogelijk is. Over het algemeen wordt begonnen met processen die een relatief gering financieel belang en/of een relatief laag risicoprofiel hebben in het kader van de getrouwheidscontrole. De aanvaardbaarheid van de verantwoorde baten, lasten en balansmutaties wordt in deze situatie voor de getrouwheidscontrole veelal ontleend aan een beoordeling ten opzichte van de begrotingscijfers en cijfers van voorgaande jaren. Het gaat daarbij om transacties met een relatief vast karakter, bijvoorbeeld afschrijvingen, huren, vaste heffingen en belastingen, verzekeringen en soms ook de kosten van nutsbedrijven.

Toch kunnen aan dergelijke transacties nog onverwachte rechtmatigheidsaspecten verbonden zijn, zoals in het kader van Europese aanbestedingen, eigen mandaatregelingen, het formele beleid volgens eigen verordeningen of het naleven van formele publicatie-eisen. Bij deze processen is het van belang om eerst een beperkte monitor uit te voeren op mogelijk nieuwe externe rechtmatigheidsaspecten (EU) en daarna het proces zo snel mogelijk te verbeteren. Vaak zijn de geconstateerde afwijkingen echter niet meer met terugwerkende kracht te corrigeren.

De omvang van de gevonden rechtmatigheidsfouten zal in deze situatie veelal redelijk betrouwbaar kunnen worden geschat omdat er vaak sprake is van structurele fouten die naar de gehele massa kunnen worden geëxtrapoleerd. In tweede instantie zal de eigen regelgeving zodanig moeten worden aangepast dat voor de toekomst geen sprake meer is van rechtmatigheidsfouten. Deze aanpak wordt als volgt uitgebeeld.

3. Eerst uitgangspunten en werking van processen bepalen

In de derde variant, die vaak aansluit op een reeds lopend intern verbeterproces, stelt een gemeente eerst de uitgangspunten en de werking van de verschillende uitvoeringsprocessen ter discussie. Hierbij wordt kritisch gekeken naar de achterliggende (eigen) wet- en regelgeving, de doelstelling en de instrumenten. Vooral wanneer voornamelijk eigen regelgeving relevant is voor het uitvoeringsproces kunnen via deze aanpak snel successen worden behaald.

In tegenstelling tot variant 2, worden hierbij de bevindingen van de bestaande uitvoeringsprocessen en maatregelen voor interne controle als vertrekpunt genomen, gevolgd door een discussie over de gewenste optimale situatie. Met de herziene interne controle kan dan worden vastgesteld of de aangepaste wetgeving en verbeterde werkwijze bij de uitvoeringsprocessen ook gevolgd wordt. Ook hier kan sprak zijn van een gefaseerde invoering.

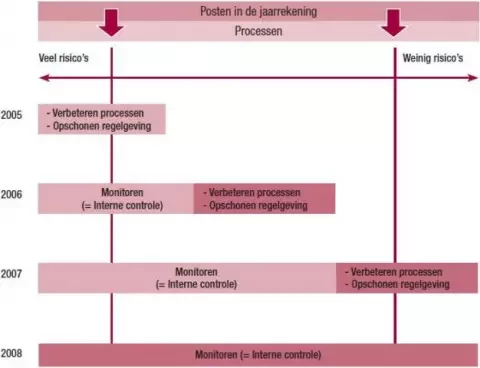

Variant 3: Herziening van processen, regelgeving en instrumenten, gevolgd door interne controle.

Ga door met verbeteren, maar nu ook op rechtmatigheid

Als er weinig specifieke externe regelgeving van toepassing is, is er veelal ook geen extern controleprotocol beschikbaar als eerste onderzoeksbasis. Het uitvoeringsproces is dan vooral gebaseerd op de eigen regelgeving. Dit biedt vele mogelijkheden om de bestaande eigen regelgeving naar believen aan te passen en eventueel geconstateerde afwijkingen daarvan alsnog achteraf te accorderen. Randvoorwaarde voor een dergelijke aanpak is wel dat er een goed inzicht bestaat in de huidige werking en inrichting van het proces. In deze situatie kan het onderzoek naar het uitvoeringsproces worden gestart vanuit de bestaande inventarisatie van de feitelijke uitvoering. Hoe wordt een en ander aangepakt, welke knelpunten worden daarbij al ervaren, wanneer is bijzondere expertise noodzakelijk en waar ontstaan welke tussenvoorraden? Deze aanpak gaat dus primair uit van het verbeteren van de eigen uitvoeringsprocessen omdat verwacht wordt dat daarmee op korte termijn zowel de doelmatigheid als de doeltreffendheid van de eigen uitvoering kan worden verbeterd. Hierdoor ontstaan toegesneden regels waarvan binnen de organisatie is afgesproken: dit zijn dé regels die we relevant vinden voor het realiseren van de doelstellingen. De mogelijke ballast is verdwenen waardoor er meer commitment ontstaat ten aanzien van de beoordeling van de afgesproken rechtmatigheidsaspecten en de toepassing van de opgeschoonde procedures.

Het eigen subsidieproces – en wellicht ook allerlei eigen belastingen en heffingen – valt in deze categorie. Bij deze aanpak kan, vanwege de te behalen voordelen, natuurlijk ook een korter tijdpad worden toegepast dan hieronder is geschetst.

4. Eerst kritische beschouwing van wet- en regelgeving

Er is een vierde variant mogelijk, die ervan uitgaat dat eerst een kritische beschouwing van de wet- en regelgeving plaatsvindt. Vervolgens wordt de interne controle op de bestaande situatie uitgevoerd, waarbij eventuele afwijkingen of onvolkomenheden in het proces, de instrumenten of andere onderzoeksaspecten worden geconstateerd. De resultaten kunnen een aanleiding vormen om de inrichting en de werking van het uitvoeringsproces aan te passen.

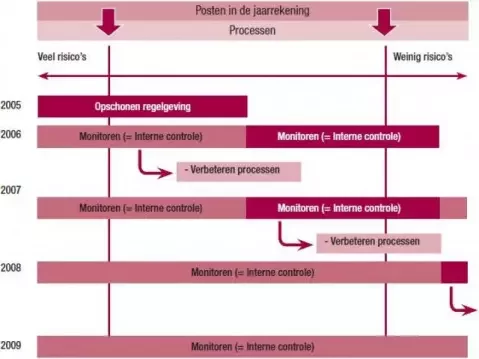

Deze aanpak, in figuur 4 weergegeven, kan een veel korter uitvoeringstraject hebben dan afgebeeld. Onder ‘opschonen regelgeving’ wordt ook verstaan het beter analyseren van de geldende (externe) regelgeving. Als er namelijk veel en tamelijk stringente externe regelgeving moet worden nageleefd, zal het efficiënt zijn om het onderzoek vanuit die externe regelgeving te starten. In veel gevallen is dergelijke regelgeving namelijk reeds voorzien van een controleprotocol waarin de na te leven rechtmatigheidsaspecten zijn vastgelegd. Daarmee is het externe normenkader dan al uitgewerkt in een hanteerbaar toetsingskader.

Variant 4: Analyse wetgeving, gevolgd door interne controle en latere aanpassing procesinrichting.

Verbeter de regels, begin bij jezelf

Vervolgens moet worden getoetst of het geformuleerde eigen uitvoeringsbeleid past binnen het externe toetsingskader. Met andere woorden, er wordt vanuit de (externe) regelgeving (het normenkader) een toetsingskader (controleprotocol) voor de uitvoering opgesteld. Afwijkingen van dit toetsingskader zullen veelal rechtmatigheidsfouten opleveren waarover geen eigen beslissingsmacht bestaat. Die beslissingsmacht ligt immers vooral bij de externe regelgever.

Deze variant geldt voor de meeste externe subsidiestromen en de uitkeringen die door hogere overheden zijn bepaald. Doelstelling van deze aanpak is een snelle aanpassing van de eigen uitvoering op de harde rechtmatigheidsaspecten van een extern toetsingskader. De verwachting daarbij is dat op korte termijn financiële voordelen zijn te behalen, bijvoorbeeld in de vorm van minder gemiste externe subsidies en minder ten onrechte uitbetaalde uitkeringen.

Analyse eigen regelgeving

Wanneer geen stringente externe regelgeving van toepassing is, wordt gestart vanuit de analyse van de eigen regelgeving. Is die regelgeving begrijpelijk, consistent en maar voor één uitleg vatbaar? Past het geformuleerde nog wel bij het huidige beleid? Welke bepalingen zijn eigenlijk alleen pro forma vanuit modellen overgenomen? Is er wel een hardheidsclausule opgenomen? Enzovoort. Een dergelijke analyse zal veelal door een team van beleidsmedewerkers en juristen worden uitgevoerd. Vanuit de vernieuwde eigen regelgeving wordt vervolgens de eigen uitvoering getoetst en naar aanleiding van de bevindingen aangepast.

Let wel: de geconstateerde afwijkingen van de nieuwe eigen regelgeving zullen in veel gevallen geen ‘harde’ rechtmatigheidsfouten betreffen omdat de getoetste uitvoering nog was gebaseerd op de oude eigen regelgeving. De gemeenteraad moet daarom eigenlijk op voorhand dergelijke ‘afwijkingen’ accorderen.

Deze methode kan bijvoorbeeld worden gebruikt voor de eigen subsidiestromen, het eigen inkoopbeleid, de mandateringsregeling, enzovoort, waarvan op voorhand vaststaat dat de geldende regelgeving eigenlijk zo verouderd is dat deze niet bruikbaar is als norm voor de huidige uitvoering.

5. Slotwoord

De indruk bestaat dat variant 1, volledige interne controle, goeddeels achteraf, heeft geresulteerd in zo’n 10 procent goedkeurende accountantsverklaringen over 2004. Variant 3, eerst verbeteren van de uitvoeringsprocessen, wordt vooral gesignaleerd in de situatie waar zo’n verbeterproces al gaande was en de rechtmatigheidscontrole nu wordt ingepast. Deze situatie heeft over 2004 vooral verklaringen van oordeelonthouding (circa 13 procent) opgeleverd. Voor bijna 70 procent van de gemeenten gold dat over 2004 nog geen rechtmatigheidscontrole kon worden uitgevoerd. Bij de rest kon om andere redenen (nog) geen c.q. geen goedkeurende verklaring worden afgegeven.

Vooruit met rechtmatigheid

Om het merendeel van de gemeenten nog een stap vooruit te laten zetten zijn in dit artikel vier in- en uitvoeringsvarianten voor de rechtmatigheidscontrole beschreven.1 Uitgangspunt is dat er sprake zal zijn van een opschoningsproces dat nadrukkelijk voordelen moet opleveren voor de kwaliteit van de uitvoering. Ook is aangegeven wanneer, afhankelijk van de lokale situatie, het beste voor een bepaalde variant kan worden gekozen. Het is daarbij zeker niet zo dat voor de gehele gemeente dezelfde aanpak moet worden gehanteerd – dit wordt zelfs afgeraden. Ook voor het rechtmatigheidsproces geldt dat doelmatigheid en doeltreffendheid de boventoon moeten voeren. Uiteindelijk zal dit moeten resulteren in het toepassen van de brede rechtmatigheidscontrole waarbij aangepaste voorwaarden in volle omvang worden betrokken bij het afleggen van verantwoording over het rechtmatig handelen.

F.A.J. van Kuijck RA RO EMIA, S. van der Schaaf RA en drs. R.A. van Vugt RA zijn werkzaam bij Deloitte Accountants.

Noten

1 Zie voor meer informatie ook het Deloitte-boekje Vooruit met Rechtmatigheid, dat kan worden besteld via een e-mail naar nlbcgemeenten1@deloitte.nl.