Toezichtarrangementen: het gemeentelijk perspectief op verbonden partijen

14 januari 2013 om 12:35 0 reacties

Een gemeente kent een groot aantal ‘verbonden partijen’1. Helaas moeten we vaststellen dat zich de afgelopen jaren vele affaires hebben voorgedaan rond verbonden partijen van gemeenten. De verhoudingen moeten helderder afgebakend worden, bijvoorbeeld door toepassing van het hier uitgewerkte denkraam.

Een gemeente kent een groot aantal ‘verbonden partijen’1. Helaas moeten we vaststellen dat zich de afgelopen jaren vele affaires hebben voorgedaan rond verbonden partijen van gemeenten. De verhoudingen moeten helderder afgebakend worden, bijvoorbeeld door toepassing van het hier uitgewerkte denkraam.

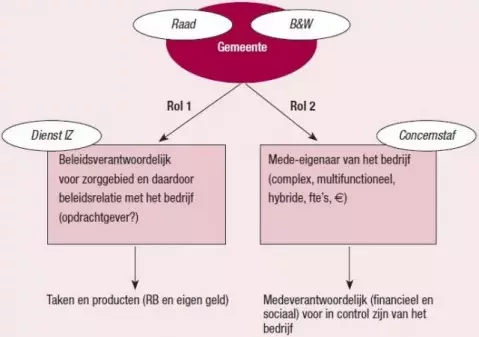

Bestuurlijk kader

Stel u het volgende gestileerde beeld voor van een bedrijf dat bestaat bij de gratie van een gemeenschappelijke regeling. Dit artikel is geschreven vanuit het perspectief van de grootste gemeente binnen de gemeenschappelijke regeling.

- Politiek-bestuurlijk zal elke gemeente voluit worden aangesproken op haar medeverantwoordelijkheid voor de beleidsmatige prestaties van het bedrijf (wordt de wettelijke taak naar behoren uitgevoerd) en op haar financiële (mede)verantwoordelijkheid voor de continuïteit van het bedrijf. De gemeente is mede-eigenaar.

- De vraag dringt zich op hoe de financiële verantwoordelijkheid van een gemeente zich verhoudt tot de bevoegdheden en mogelijkheden van de gemeente om (sturende) invloed uit te oefenen op beleid en bedrijfsvoering van het bedrijf. Strikt genomen heeft de gemeenteraad slechts indirect, via zijn aangewezen vertegenwoordigers, de mogelijkheid om invloed uit te oefenen op het door het algemeen bestuur van het bedrijf te voeren beleid.

- In de gemeenschappelijke regeling zijn wel bepalingen opgenomen die het verstrekken van informatie en het afleggen van verantwoording aan gemeenteraden of raadscommissies borgen. Hiermee zijn in elk geval de voorwaarden gecreëerd om ook vanuit de positie van de gemeente de toezichtfunctie uit te oefenen.

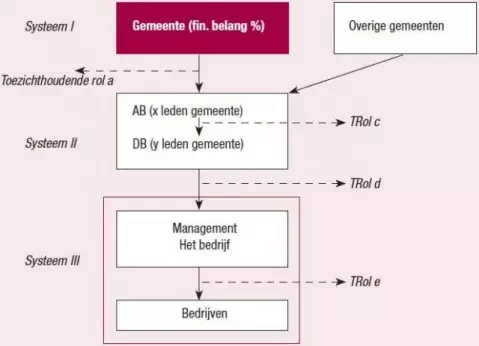

Het toezichtsysteem

Op grond van bovengenoemde gemeenschappelijke regeling, waarin de gemeente de bevoegdheid heeft gekregen om toezicht uit te oefenen, is het systeem van toezicht gestileerd in beeld te brengen.

Bij dit gestileerde beeld zijn de volgende opmerkingen te plaatsen:

- Er zijn drie systeemniveaus te onderscheiden; binnen elk systeemniveau is sprake van toezichtrelaties.

- Op systeemniveau I vervullen naast de gemeente ook de andere deelnemende gemeenten een toezichtrol. Gemeenten zouden ervoor kunnen kiezen de toezichthoudende rol gezamenlijk uit te voeren; een alternatief is dat ze de grootste gemeente deze rol mede namens de andere gemeenten laten uitoefenen.

Kenmerkend voor dit systeemniveau is dat gemeenten de bevoegdheid hebben het toezichtsysteem in te richten door spelregels en voorschriften vast te leggen waaraan de toezichthouders op de systeemniveaus II en III zich hebben te houden. Spelregels en voorschriften zullen in elk geval betrekking hebben op informatievoorziening en wijzen van verantwoording. Daarnaast hebben de toezichthouders op dit systeemniveau de bevoegdheid vast te stellen welke taken en bevoegdheden zij zelf in het toezichtsysteem hebben. - Op systeemniveau II treden het AB (Algemeen Bestuur) en het DB (Dagelijks Bestuur) op. Deze partijen vervullen hun toezichthoudende rol vooral in de context van hun besturende bevoegdheden ten opzichte van het management van het bedrijf. Beide besturen worden in hun roluitoefening ten principale ondersteund door het management van het bedrijf.

- Op systeemniveau III opereert het management van het bedrijf. De toezichthoudende rol wordt primair uitgeoefend in het kader van het sturen en beheersen van de bedrijfsactiviteiten die in productmarktcombinaties (pmc’s) zijn geclusterd.

Het (toezicht)belang van de gemeente

Gegeven haar positie in systeem I en met inachtneming van de bevoegdheden die de gemeente krachtens de gemeenschappelijke regeling heeft, is het belang van de gemeente als volgt te definiëren:

- De gemeente heeft er belang bij dat het bedrijf prestaties levert die in overeenstemming zijn met de wettelijke taak, de beleidskaders en de verstrekte financiële middelen. Immers, strategisch gezien is het bedrijf een beleidsinstrument om een maatschappelijke opgave voor groepen burgers te effectueren.

- De gemeente heeft, vanwege de werkgelegenheid die het bedrijf biedt (zowel voor doelgroepen als voor het overige personeel), belang bij de continuïteit van het bedrijf en wil daarom zicht hebben op de resultaten van de verschillende pmc’s.

- De gemeente heeft er, vanwege haar financiële inbreng en verantwoordelijkheid, belang bij dat het bedrijf een gezonde bedrijfsvoering heeft en geen onverantwoorde financiële risico’s loopt. Daarom wil ze op pmc-portfolioniveau inzicht hebben in de resultaten die het bedrijf realiseert.

- De gemeente heeft er, met het oog op het vermijden van politiek-bestuurlijke schade en het verschaffen van bestuurlijk comfort, belang bij dat de positie van haar bestuurders in het AB en het DB niet kwetsbaar is.

Dit alles impliceert dat de gemeente er belang bij heeft dat het toezicht in het gehele systeem werkt.

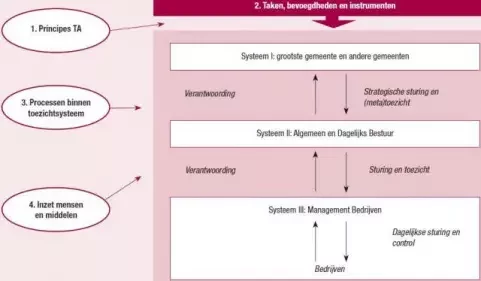

Hoofdlijnen van het toezichtarrangement

Zoals in het vorige artikel werd beschreven, is een toezichtarrangement een bundel van vier samenhangende en bindende afspraken:

- Bestuurlijke, organisatorische en toezichtinhoudelijke principes die ten grondslag liggen aan de uitoefening van de toezichtfunctie.

- De bestuurlijke en organisatorische inrichting van de toezichtfunctie.

- Een nadere beschrijving van de inrichting van de zes toezichtprocessen.

- Een indicatie van de benodigde mensen en middelen.

Schematisch zijn de vier bundels van afspraken als volgt in één schema bijeen te brengen.

(Klik op figuur voor vergroting)

Toezichtprincipes

De gemeente kiest op grond van de bevoegdheden die ze krachtens de gemeenschappelijke regeling heeft, voor een strategische beïnvloeding van het AB van het bedrijf in de vorm van een eigen beleidskader waarin strategische doelstellingen, randvoorwaarden en middelenkaders staan beschreven. Als toezichthouder kiest ze ervoor het toezichtsysteem zo in te richten dat haar belangen goed worden gediend en de risico’s binnen aanvaardbare grenzen blijven.2

Deze uitgangspunten zijn in de volgende toezichtprincipes te vertalen:

- De gemeente kiest voor het uitoefenen van ‘metatoezicht tenzij’. Als uit rapportages blijkt dat er problemen en risico’s zijn die de gemeentebelangen – in bovenstaande paragraaf getypeerd – negatief raken, zijn er mogelijkheden om van metatoezicht op te schakelen naar directere vormen van toezicht. Bijvoorbeeld door zelf audits te initiëren. Een bekend beeld hierbij is de overgang van groen naar oranje naar rood. In een normale situatie is het toezicht op metaniveau ‘groen’. In geval van problemen en tekortkomingen kan worden ‘opgeschaald’ naar ‘oranje’ of zelfs ‘rood’.

- Om de rol van metatoezichthouder te kunnen vervullen stelt de gemeente specifieke eisen aan de informatievoorziening en verantwoording vanuit de systemen II en III. De gemeente wil, gelet op het risicoprofiel van het bedrijf, op het niveau van pmc’s afzonderlijk en op het niveau van de portfolio van pmc’s geïnformeerd worden.

- Om de rol van metatoezichthouder goed te kunnen vervullen stelt de gemeente voorts de eis dat het bedrijf zijn processen zekerstelt en laat certificeren.3 Borging van processen raakt zowel de primaire processen als de ondersteunende (bedrijfsvoering) processen.

- Het komt er kortom op aan dat alle partijen in het systeem hun rol pakken.

Bestuurlijke en organisatorische inrichting van de toezichtfunctie

Uitgangspunt bij de inrichting van de toezichtfunctie is de huidige gemeenschappelijke regeling. In aanleg biedt deze voldoende handvatten om een goed werkbaar toezichtarrangement in te richten. Wel is het nodig om op basis van de regeling een aantal kwesties nader te regelen, bijvoorbeeld in een informatie- en toezichtstatuut waarin voorwaarden voor de zes processen (zie volgende paragraaf) worden geborgd.

- Eenduidige afspraken over het plannings- en begrotingsregime voor het bedrijf. Hiertoe worden ook gerekend afspraken over aard en periodiciteit van voortgangsrapportages.

Om te kunnen werken met een plannings- en begrotingsregime waarop het toezicht kan aansluiten, is het wenselijk dat in het statuut afspraken worden gemaakt over een aantal formats, zoals:

- Beschrijving van het pmc-format: pmc’s als aangrijpingspunt voor het toezicht. Per pmc moeten indicatoren en kengetallen zicht geven op resultaten, ontwikkelingen en risico’s.

- Beschrijving van het pmc-portfolioformat: een samenhangend stelsel van indicatoren en kengetallen die zicht geven op een geconsolideerd geheel van resultaten, ontwikkelingen en risico’s van het bedrijf.

- Beschrijving van het toezichtproces: wie levert op welk moment welk type informatie; het verdient aanbeveling het toezichtproces zoveel mogelijk te koppelen aan het reguliere P&C-proces van de gemeenten.

- Borging van het evaluatieproces.

Voorts is het wenselijk in het informatie- en toezichtstatuut de volgende afspraken te maken:

- De inzet van mensen en middelen die op de verschillende systeemniveaus nodig is om het toezicht ook daadwerkelijk te laten functioneren.

Tot slot is het wenselijk nog eens na te gaan of de procedures binnen de gemeente aanpassing behoeven:

- Hierbij gaat het vooral over de stukkenstroom binnen het college van B&W (portefeuillehouders, college als geheel), maar ook over de stukkenstroom naar de gemeenteraad of raadscommissie.

Wellicht wordt binnen de gemeenschappelijke regeling de afspraak gemaakt dat de gemeente namens alle andere gemeenten het toezicht gaat uitoefenen. Vanzelfsprekend zal de gemeente in dat geval de andere gemeenten informeren over de resultaten van het toezicht.

Toezichtprocessen en de gemeente

In onderstaande tabel wordt indicatief aangegeven welke rol of bijdrage de gemeente heeft in de zes processen die gezamenlijk het toezichtproces vormen.

| Stap | Proces | Rol/bijdrage (grootste) gemeente | Input |

| 1. | Probleem- en risicoanalyse | Gemeente heeft actieve rol; periodiek wordt bezien hoe het risicoprofiel van het bedrijf zich in het perspectief van het gemeentebelang ontwikkelt. | Rapportages van het bedrijf, eigen verkenningen, scans en analyses, (kabinets)beleid. |

| 2. | Onderzoeken en informeren | Gemeente bestudeert rapportages om te beoordelen hoe het staat met het risicoprofiel van het bedrijf en met het gemeentebelang; indien nodig verricht de gemeente zelf onderzoek of laat dit uitvoeren, bijvoorbeeld in de vorm van een audit (als het stoplicht op 'oranje' springt). | Rapportages van het bedrijf, antwoorden van het bedrijf op gemeentelijke vragen, onderzoeksrapporten. |

| 3. | Bestuurlijk oordelen | Gemeente toetst resultaten bestuurlijk aan haar eigen beleidskader, weegt af welke interventiemaatregelen moeten worden genomen en beoordeelt de consequenties hiervan voor de positie van de gemeente. |

Rapportages stappen 1 en 2. |

| 4. | Indien nodig interveniëren | Gemeente onderneemt actie richting het DB van het bedrijf. | Adviezen (juridisch, politiek, financieel). |

| 5. | Rapporteren | Gemeente legt via jaarverslag en jaarrekening verantwoording af; ook het burgerjaarverslag is een optie om publiek verantwoording af te leggen. Gemeente informeert de andere gemeenten over de resultaten van het toezicht. |

|

| 6. | Evalueren | Gemeente beziet periodiek of het toezichtsysteem naar behoren functioneert en welke aanpassingen of bijdragen nodig zijn. | Analyses. |

Groeimodel

Effectief werken met toezichtarrangementen gaat niet vanzelf, zo is de ervaring van vele toezichthouders. Het kost energie en tijd om alle partijen die een rol spelen in toezichtarrangementen, goed georkestreerd te laten werken. Er moet een gedeeld inzicht en begrip zijn over nut en noodzaak, over de wijze waarop het toezicht wordt ingericht en via de zes processen wordt uitgeoefend. Partijen die actief zijn op de verschillende systeemniveaus, moeten wennen aan nieuwe procedures en werkwijzen. En bovenal moeten partijen bestuurlijk gevoel krijgen voor de mogelijke consequenties van het toezicht. Toezicht is niet vrijblijvend. Noch voor de onder toezicht staande partij, noch voor de toezichthouders. Zeker in gelaagde en complexe toezichtsystemen zal het enige tijd kosten voordat alle partijen hun rol hebben gevonden. Als een toezichthoudende partij geen bestuurlijke consequenties verbindt aan het toezicht, verwordt dat al gauw tot een verplicht bureaucratisch ritueel.

Op grond van deze overweging adviseren wij in situaties waarin weinig ervaring is met toezichtarrangementen, te kiezen voor een groeimodel waarin het toezichtarrangement stapsgewijs wordt geïmplementeerd:

Stap 1: Organiseren van draagvlak onder alle betrokken partijen

De volgende activiteiten zijn in dat kader te organiseren:

- Op bestuurlijk niveau een werkconferentie met alle betrokkenen over doel, inrichting en werking van het toezichtarrangement. Deelnemers: wethouders (portefeuillehouders namens de gemeenten), leden van AB en DB, management van het bedrijf. Beoogde opbrengst: consensus over het toezichtarrangement. Bijzonder aandachtspunt: afspraken tussen betrokken gemeenten hoe zij vanuit systeemniveau I het toezicht uitoefenen.

- Op ambtelijk niveau een werkconferentie met betrokken ambtenaren van de verschillende systeemniveaus. Doel: verdere uitwerking, operationalisering en toetsing van het toezichtarrangement.

- (Facultatief) Op bestuurlijk en (hoog) ambtelijk niveau een verkennende conferentie met vergelijkbare gemeenten over het werken met toezichtarrangementen. Doel: uitwisselen en leren van elkaars ervaringen op het gebied van verbonden partijen.

Stap 2: ‘Vullen’ van de pmc’s met betekenisvolle informatie voor de bestuurders op de verschillende systeemniveaus

Dit ‘vullen’ is primair een verantwoordelijkheid van het bedrijfsmanagement. Wel is denkbaar dat vertegenwoordigers van de andere systeemniveaus hieraan in een klankbordrol meedoen. Zo krijgt deze activiteit het karakter van een pilot waar alle betrokkenen van kunnen leren.

Stap 3: Systematisch beoordelen van de resultaten van het bedrijf

In deze stap zal voor het eerst een systematische beoordeling worden gegeven van de resultaten van de afzonderlijke pmc’s en van de pmc-portfolio. Ook zal in deze stap de gemeente voor de vraag kunnen komen te staan of de beoordeling van de resultaten aanleiding geeft om tot enigerlei vorm van interventie over te gaan, en zo ja, welk type interventie.

Drs. C.M.M. Paardekooper en drs. H.J.M. ter Braak zijn als organisatieadviseur verbonden aan WagenaarHoes. Ter Braak is daarnaast docent strategie en verandermanagement aan de Vrije Universiteit Amsterdam. Paardekooper verzorgt regelmatig colleges bestuurskunde. De auteurs danken de gemeente Arnhem voor het gebruik dat zij mochten maken van de uitkomsten van het onderzoek dat zij voor deze gemeente hebben uitgevoerd.

Noten

1 ‘Verbonden partijen’ zijn deelnemingen (vennootschappen), gemeenschappelijke regelingen, stichtingen en verenigingen waarin een gemeente een bestuurlijk én een financieel belang heeft. Onder bestuurlijk belang wordt verstaan: een zetel in het bestuur of stemrecht in een participatie. Met een financieel belang wordt bedoeld dat de gemeente middelen ter beschikking heeft gesteld die zij kwijt is in geval van faillissement van de verbonden partij en/of als financiële problemen bij de verbonden partij verhaald kunnen worden op de gemeente.

2 Dit betekent wel dat nader moet worden verkend en besloten wat aanvaardbare grenzen zijn.

3 Een nadere, door het bedrijf uit te voeren verkenning zal moeten uitwijzen welk systeem het beste past bij het profiel van het bedrijf. Men kan denken aan systemen als ISO, INK en NEN.