Toezichtarrangementen: het gemeentelijk perspectief op verbonden partijen

14 januari 2013 om 13:29 0 reacties

Over de ‘verbonden partijen’1 waarmee gemeenten te maken hebben, is de laatste jaren veel te doen geweest. Te vaak blijkt dat wordt uitgegaan van de goede bedoelingen van dit soort organisaties, terwijl in onze complexe samenleving meer vereist is, namelijk heldere

Over de ‘verbonden partijen’1 waarmee gemeenten te maken hebben, is de laatste jaren veel te doen geweest. Te vaak blijkt dat wordt uitgegaan van de goede bedoelingen van dit soort organisaties, terwijl in onze complexe samenleving meer vereist is, namelijk heldere bestuurlijke verhoudingen. ‘Externe’ organisaties, aan wie de uitvoering van publieke taken is opgedragen en waarin de gemeente bestuurlijk en financieel participeert, zijn gebaat bij helder vastgelegde en regelmatig herijkte bestuurlijke rollen. In dit artikel wordt een denkraam gepresenteerd dat handvatten biedt om het toezichtproces in complexe bestuurlijke arrangementen ordentelijk in te richten.

Bij toezicht is één ding essentieel: weten wat je belangrijkste problemen zijn en deze weten op te lossen.

Malcolm Sparrow2

Toezicht op verbonden partijen: actueel en soms omstreden

Toezicht wordt door de samenleving als een belangrijke taak van de overheid beschouwd. De laatste jaren heeft het toezicht als gevolg van incidenten en crises meer betekenis en aanzien gekregen.

Bovendien is het toezicht op organisaties waarin (gemeentelijke) overheden een bestuurlijk en financieel belang hebben vaak onvoldoende op orde, zo blijkt uit rapporten van rekenkamers en externe onderzoekscommissies. Problemen komen te laat aan het licht, wat tijdige bijsturing en passend ingrijpen er niet gemakkelijker op maakt. Dit wordt nog versterkt doordat er veelal geen eenduidige regelingen en routines zijn die kunnen worden benut om bij te sturen en in te grijpen.

In wezen vervult iedereen die toezicht houdt op een verbonden partij drie kernfuncties door te beoordelen of het onder toezicht staande bedrijf:

- beleidsmatige en financiële afspraken nakomt;

- in control is, onder meer door het voeren van gericht en actief risicomanagement;

- wetten en regels naleeft.

Op vele fronten worden initiatieven genomen en pilots uitgevoerd om enerzijds het toezicht beter onder de knie te krijgen en anderzijds de valkuil van bureaucratisering te vermijden. Het kabinet heeft in het kader van de Andere Overheid zijn visie geformuleerd.3 De meeste inspectieorganisaties hebben hun visie, strategie en programma de afgelopen jaren herijkt en aangescherpt4. Als het kabinet de adviezen van de commissie-Alders5 opvolgt, zullen de komende tijd vele inspecties doorgelicht worden. De commissie heeft gewezen op de noodzaak de verdeling van de verantwoordelijkheden en de inrichting van de bestuurlijke verhoudingen te dynamiseren en aan te passen aan de veranderende maatschappelijke behoeften en mogelijkheden.

Gemeenten

Ook een groot aantal gemeenten werkt aan een visie op toezicht. Naast parallellen met inspectieorganisaties (zoals bouw- en woningtoezicht) heeft het toezicht bij gemeenten veelal betrekking op het in control krijgen dan wel houden van de verbonden partijen. Deze partijen hebben vaak een relatief zelfstandige positie (bestuurlijk, financieel, juridisch) ten opzichte van de gemeenten en zijn meer dan eens, met een wettelijke taak, actief in private markten waar zij concurreren met commerciële partijen. Verbonden partijen worden daarom wel gekarakteriseerd als hybride organisaties. Dit zijn organisaties die waarden en bestuurlijke principes uit de publieke en de private sfeer met elkaar moeten zien te verbinden en verenigen.

Botsende referentiekaders

De praktijk van hybride organisaties laat zien dat de bestuurlijke verhoudingen veelal tamelijk instabiel zijn. Deze instabiliteit houdt verband met wat in de literatuur wel ‘botsende referentiekaders’ worden genoemd: wisselende organisatieprincipes en onvoldoende transparantie in de bedrijfsvoering van verbonden partijen.6 Deze bijzondere karakteristiek is van betekenis voor inrichting en werkwijze van het toezicht. Verbonden partijen verlangen bijvoorbeeld van een toezichthouder dat deze vertrouwelijk omgaat met marktgevoelige informatie. In de publieke verantwoording geldt evenwel de spelregel van transparantie en openbaarheid. Deze spelregel brengt met zich mee dat informatie minder snel vertrouwelijk kan blijven dan gebruikelijk is bij marktpartijen.

Toezicht houden: zes processen

De toezichtfunctie wordt uitgeoefend door het realiseren van zes gerelateerde processen. De commissie-Holtslag onderscheidt drie stappen in het toezichtproces: (1) informeren, (2) beoordelen/ mening vormen en (3) indien nodig interventie. Onze ervaring bij inspecties leert dat aan het informatieproces in de regel een belangrijk strategisch proces voorafgaat: dat van de probleem- en risicoanalyse. Onder invloed van Malcolm Sparrow is het inzicht gegroeid dat het informatieproces pas betekenis krijgt als het wordt gericht op basis van uitkomsten van probleem- en risicoanalyses. Ook de door ons onderscheiden processen 5 en 6 (rapporteren en evalueren) ontlenen we aan onze ervaringen met inspecties. In feite zijn de zes processen die wij onderscheiden een veredeling van de drie processen die de commissie-Holtslag onderscheidt.

Eerste proces: probleem- en risicoanalyse

De beschikbaarheid van een actuele en betrouwbare probleem- en risicoanalyse van het onder toezicht staande bedrijf is de start van het toezichthoudende proces. Elke risicoanalyse is gebaseerd op de bekende formule: Risico = Kans x Effect (R = K x E).

- Kansanalyse is gericht op het voorkomen van ongewenste gebeurtenissen. De mate van naleving van voorschriften heeft een directe relatie met de kans dat ongewenste gebeurtenissen zich voordoen. Vandaar dat een toezichthouder op systeemniveau zal willen werken met een sluitend stelsel van voorschriften, bijvoorbeeld op het gebied van de informatiehuishouding en -voorziening.

- Effectanalyse is gericht op het scherp krijgen van de gevolgen van een ongewenste gebeurtenis. Dit inzicht biedt houvast bij het stellen van een norm waaraan de onder toezicht staande organisatie ten minste moet voldoen, bijvoorbeeld een rendement op een bepaalde activiteit van 10 procent. Onderdeel van een effectanalyse is ook het scherp in kaart brengen van de consequenties van ongewenste gebeurtenissen voor de toezichthouder zelf of de bestuurlijke partijen waarvoor hij werkt.

De resultaten van de risicoanalyse bepalen het risicoprofiel van het onder toezicht staande bedrijf. Het risicoprofiel van een bedrijf kan variëren van (relatief) laag tot (relatief) hoog.

Tweede proces: onderzoeken en informeren

In deze fase wordt informatie verzameld die aantoont of het onder toezicht staande bedrijf:

- de beleidsmatige en financiële afspraken nakomt;

- in control is;

- gegeven het risicoprofiel geen onverantwoorde bestuurlijke en financiële risico’s loopt;

- wetten en regels naleeft.

Kenmerkend voor dit proces is dat primair gebruik wordt gemaakt van reguliere documentenstromen die vanuit het onder toezicht staande bedrijf komen (plannen, begrotingen, jaarrekeningen). Voor de toezichthouder ligt hier een belangrijk aangrijpingspunt om (systeem)eisen te stellen aan inrichting en kwaliteit van de documenten en de onderliggende (bestuurlijke) informatievoorziening. Dit proces is nauw verbonden met de reguliere planning- en controlcyclus. Daarnaast is het wenselijk dat op projectmatige basis probleemgerichte onderzoeken worden geëntameerd om risico’s in kaart te brengen en op mogelijke gevolgen te beoordelen. In dit verband kan het nodig zijn audits, visitaties of benchmarks uit te (laten) voeren.

Derde proces: bestuurlijk oordelen

In deze fase vormt de toezichthouder zich een bestuurlijk oordeel over de verkregen informatie – nadat deze op ordentelijke wijze is verwerkt en geaggregeerd. Hulpmiddelen hierbij zijn onder meer het collegeprogramma en een uitgewerkt risicoprofiel.

Het bestuurlijk oordeel blijft niet beperkt tot een beoordeling van de resultaten van proces 1, maar strekt zich ook uit tot de hantering van het bestuurlijk oordeel: welk type interventie is passend, gelet op de bevoegdheden en praktische mogelijkheden van de toezichthouder? Wat zijn de interventiemaatregelen die de toezichthouder kan treffen?

Tot slot behelst de bestuurlijke beoordeling ook het wegen van de consequenties die een interventie heeft voor de toezichthouder zelf (bestuurlijk aanzien, financiële consequenties, enzovoort).

Vierde proces: (indien nodig) interveniëren

Veel toezichthouders werken met een zogenoemde interventiepiramide, die wordt gekenmerkt door de oplopende zwaarte van de maatregelen (van een concrete aanbeveling tot het liquideren van het bedrijf), die zowel een belonende of faciliterende als een straffende werking kunnen hebben. Het verdient aanbeveling ook voor verbonden partijen een interventiepiramide op te stellen.7

Vijfde proces: rapporteren door toezichthouder

De toezichthouder zal in het kader van de publieke verantwoording over de resultaten van het toezicht (inclusief de genomen maatregelen) moeten rapporteren. Naast reguliere rapportages aan de gemeenteraad kan ook gedacht worden aan opname van de rapportage in bijvoorbeeld het Burgerjaarverslag.

Zesde proces: evalueren

In deze fase wordt de werking van het toezichtarrangement periodiek (bijvoorbeeld eens in de twee jaar) geëvalueerd. Relevante vragen zijn daarbij:

- In hoeverre draagt werken met het toezichtarrangement bij tot het beter in control hebben van de onder toezicht staande organisatie?

- Zijn alle betrokken partijen tevreden met de wijze waarop de processen worden uitgevoerd?

- Staan de ingezette middelen en mensen in verhouding tot de behaalde resultaten?

Situatie met meerdere toezichthouders

De praktijk laat zien dat in veel toezichtsystemen meerdere toezichthouders actief zijn. Elke toezichthouder speelt hierin als het goed is een eigen rol. Om een toezichtarrangement met meerdere toezichthouders goed te laten functioneren is het nodig dat er heldere afspraken zijn over:

- wie de toezichthouders zijn;

- welke rol zij vervullen in de zes toezichtprocessen;

- de bevoegdheden en instrumenten waarover zij beschikken.

De laatste jaren wordt het management van onder toezicht staande organisaties ook in de rol van toezichthouder geplaatst. Als (mede)verantwoordelijke voor kwaliteit en resultaten is het management goed in staat zelf ook de toezichthoudende rol te vervullen. Een dergelijke benadering biedt de (gemeentelijke) overheid de kans zich te concentreren op het effectueren van haar systeemverantwoordelijkheid: op het zorgdragen voor het toezicht op het toezicht (‘metatoezicht’). De gemeentelijke overheid kan het management in haar rol als toezichthouder verplichten te gaan werken met instrumenten als certificering, klantenpanels en kwaliteitscontracten.

Aspectgerichte toezichthouders

Naast ‘directe’ toezichthouders op grond van beleidsmatige en financiële belangen en afspraken, hebben onder toezicht staande organisaties ook te maken met aspectgerichte toezichthouders die de taak en bevoegdheid hebben organisaties te controleren op de naleving van wet- en regelgeving. Gedacht kan hier worden aan bijvoorbeeld de Arbeidsinspectie, de VROM-inspectie en de Voedsel en Waren Autoriteit (VWA). Deze aspectinspecties blijven hier buiten beschouwing. De commissie-Alders heeft er reeds belangwekkende uitspraken over gedaan.

Toezichtarrangement

In het verlengde van het voorgaande is een toezichtarrangement te typeren als een bundel van samenhangende en bindende afspraken:

1. Bestuurlijke, organisatorische en toezichtinhoudelijke principes die ten grondslag liggen aan de uitoefening van de toezichtfunctie.

Toezichtprincipes geven richting aan de wijze waarop het toezicht wordt uitgeoefend. Voorbeelden van toezichtprincipes zijn:

- Toezichthouders richten zich op de vraag of de onder toezicht staande organisatie in control is en concentreren zich daarom op het beschikbaar hebben van actuele en betrouwbare risicoanalyses.

- De eigen verantwoordelijkheid van het onder toezicht staande bedrijf staat in het systeem van toezicht centraal, bijvoorbeeld in de vorm van gedragscodes of certificeringprocedures.

- De (overige) toezichthouders richten zich primair op het effectueren van metatoezicht. Wordt bijvoorbeeld voldaan aan vastgestelde systeemeisen op het gebied van verantwoording afleggen, op het voldoen aan certificeringeisen? Een adequate, goed gestructureerde informatiehuishouding is hiervoor een vereiste.

- De wijze van uitoefening van het toezicht sluit (zoveel mogelijk) aan bij de systeemkenmerken van de onder toezicht staande organisatie; een teveel aan governance en bureaucratie moet worden vermeden.

2. De bestuurlijke en organisatorische inrichting van de toezichtfunctie.

Deze tweede afspraak geeft kaders voor alle toezichthouders die in een bepaald toezichtsysteem een rol vervullen. Soms worden deze kaders het ‘mantelcontract’ genoemd waarin taken en bevoegdheden van alle betrokken partijen staan beschreven. De gemeenschappelijke regeling die ten grondslag ligt aan het te beoordelen bedrijf kan worden beschouwd als een mantelregeling voor de uitoefening van de toezichtfunctie.

3. Een nadere beschrijving van de inrichting van de zes toezichtprocessen.

Hiervoor zijn de zes processen geïdentificeerd. In het toezichtarrangement worden de zes processen uitgelijnd: aangegeven wordt wie wat doet. Onderdeel van deze afspraak is ook dat de kwaliteit van het toezicht goed is geborgd (bijvoorbeeld met goed onderbouwde risicoanalyses, betrouwbare informatievoorziening, transparante beoordelingsprocessen).

4. Een indicatie van de benodigde mensen en middelen om de toezichtfunctie te kunnen uitoefenen, bijvoorbeeld in de vorm van een meerjarenprogramma.

Zonder een gericht programma en voldoende inzet van mensen en middelen is toereikend toezicht niet mogelijk. Betrokken toezichthouders zullen hierover in meerjarig perspectief afspraken moeten maken.

Risicoprofiel als aangrijpingspunt voor het toezicht

Verbonden partijen hebben vaak als kenmerk dat ze actief zijn in een marktachtige omgeving. Onze ervaring is dat het toezicht op verbonden bedrijven vaak te veel beperkt blijft tot een generieke beoordeling van de jaarstukken (begroting, rekening, verslag). Deze stukken geven meestal slechts een indirect beeld van de risico’s en kansen van de producten en diensten die in uiteenlopende concurrentiedomeinen worden gerealiseerd.

Gevolg hiervan is dat de toezichthouder pas in een (te) laat stadium zicht krijgt op de problemen van de verbonden partij, bijvoorbeeld inzakkende markten, nieuw toetredende concurrenten of onbalans tussen kostenstructuur en omzet.

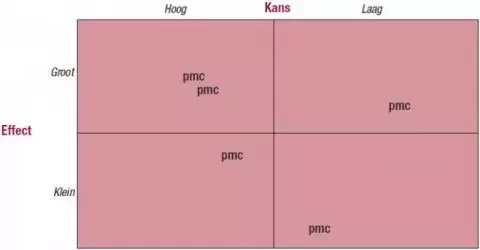

Pmc’s

Vanuit de optiek van het toezicht is het nodig om zicht te hebben op het risicoprofiel van de activiteiten van de verbonden partij. Door het positioneren van productmarktcombinaties (pmc’s) die een verbonden partij realiseert, is een portfolio te construeren met behulp waarvan het risicoprofiel van het bedrijf kan worden opgesteld. Onderstaand een fictief beeld.

Pmc’s zijn het natuurlijke aangrijpingspunt waarop het toezicht zich richt. Per pmc worden beoordeeld (indicatief):

- de resultaten van het beleid;

- de exploitatie en de bedrijfsvoering;

- de mogelijke implicaties van veranderingen in wetgeving en beleid voor de betreffende pmc en voor het bedrijf als geheel;

- de mogelijke implicaties van veranderende marktomstandigheden voor de betreffende pmc en voor het bedrijf als geheel.

Naast een beoordeling per pmc is vervolgens een beoordeling van de pmc’s in samenhang aan de orde, op basis van de hiervoor gepresenteerde portfolio van pmc’s. Immers, de samenhang kan extra risico’s met zich meebrengen naast die van de individuele pmc’s.

Potentiële complicaties bij de uitwerking van het toezichtarrangement

Bij de uitwerking van een concreet toezichtarrangement doen zich meestal complicaties voor die verband hebben met de specifieke positie van de toezichthouder en/of de onder toezicht staande organisatie. Een aantal voorbeelden:

- De onder toezicht staande organisatie is qua activiteitenpatroon complex en functioneert in een hybride setting, omdat het bedrijf een wettelijke taak vervult in een commerciële marktomgeving.

- De bestuurlijke setting waarin het toezicht wordt uitgeoefend is complex en hybride, omdat toezichthouders afkomstig zijn uit verschillende organisaties, bijvoorbeeld meerdere gemeentebesturen.

- Daar komt soms nog bij dat toezichthouders ook zelf een hybride karakter kunnen hebben, omdat ze naast toezichthouder ook bestuurder zijn en daardoor last (kunnen) hebben van het tweepettenprobleem. Ook ambtelijke ondersteuners blijken in de praktijk geconfronteerd te worden met dit probleem. Enerzijds ondersteunen ze bestuurders van de onder toezicht staande organisatie, anderzijds worden ze geacht toezichthoudende werkzaamheden te verrichten die het functioneren van de bestuurders van de onder toezicht staande organisatie kunnen raken.

Het komt erop aan dergelijke complicaties in een toezichtarrangement weg te nemen door het maken van heldere, eenduidige afspraken. In het volgende artikel zullen wij dit model verder uitwerken.

Drs. C.M.M. Paardekooper en drs. H.J.M. ter Braak zijn als organisatieadviseur verbonden aan WagenaarHoes. Ter Braak is daarnaast docent strategie en verandermanagement aan de Vrije Universiteit Amsterdam. Paardekooper verzorgt regelmatig colleges bestuurskunde. De auteurs danken de gemeente Arnhem voor het gebruik dat zij mochten maken van de uitkomsten van het onderzoek dat zij voor deze gemeente hebben uitgevoerd.

Noten

1 ‘Verbonden partijen’ zijn deelnemingen (vennootschappen), gemeenschappelijke regelingen, stichtingen en verenigingen waarin een gemeente een bestuurlijk én een financieel belang heeft. Onder bestuurlijk belang wordt verstaan een bestuurszetel of stemrecht in een participatie. Een financieel belang houdt in dat de gemeente middelen ter beschikking heeft gesteld die zij kwijt is in geval van faillissement van de verbonden partij of wanneer financiële problemen bij de verbonden partij kunnen worden verhaald op de gemeente.

2 Auteur van het gezaghebbende boek The Regulatory Craft. Controlling Risks, Solving Problems, And Managing Compliance. The Brookings Institution, Washington D.C. 2000.

3 Zie bijvoorbeeld de brief van de minister van BVK aan de Tweede Kamer d.d. 1 december 2003, waarin het kabinet zijn visie op het toezicht verwoordt (TK 2003- 2004, 29362, nr. 1).

4 Zie bijvoorbeeld het document Toezicht in beweging van de Inspectie Verkeer en Waterstaat (te downloaden op www.ivw.nl) (2004) of het document Zicht op toezicht van de Voedsel en Waren Autoriteit (januari 2005).

5 Op 7 december 2005 heeft de commissie-Alders gerapporteerd onder de titel Interbestuurlijk toezicht herijkt. De commissie stelt een vijftal stappen voor waarin interbestuurlijk toezicht (beleid, wet en regelgeving) dient te worden doorgelicht. Het gaat daarbij vooral om de vraag óf toezicht moet worden uitgeoefend, door wie en in welke vorm. In dit artikel gaat het meer over de vraag hoe het toezicht moet worden ingericht.

6 Zie bijvoorbeeld de oratie van In ’t Veld, Spelen met vuur (1995), en het artikel Hybride organisaties en (hybride) overheden in een gehorizontaliseerde wereld van C.M.M. Paardekooper en H.J.M. ter Braak in: Meijerink M.H. en G.D. Minderman (redactie), Naar een andere publieke sector. Hybriditeit en een andere wijze van publieke taakvervulling, Sdu Uitgevers, Den Haag 2005.

7 De IVW werkt met de volgende interventiepiramide: voorlichting, aanbeveling, waarschuwing, openbaarmaking, bestuurlijke sancties, strafrechtelijke sancties, opschorten vergunning, intrekken vergunning. Deze piramide is niet toepasbaar op verbonden partijen, omdat hier de bestuurlijke en financiële verhoudingen van een andere orde zijn dan de relaties die een inspectie onderhoudt met burgers en bedrijven.