Vijf vragen over modernisering van de comptabiliteit

14 januari 2013 om 13:01 0 reacties

De Twentse hoogleraar Nico Mol stelde onlangs met verbazing vast dat het thema ‘bedrijfsvoering bij de rijksoverheid’ geen onderwerp van zorg meer blijkt te zijn, althans dat de rijksbegrotingsstukken voor 2006 daar wel erg beperkt gewag van maken.1 Na alle

De Twentse hoogleraar Nico Mol stelde onlangs met verbazing vast dat het thema ‘bedrijfsvoering bij de rijksoverheid’ geen onderwerp van zorg meer blijkt te zijn, althans dat de rijksbegrotingsstukken voor 2006 daar wel erg beperkt gewag van maken.1 Na alle rapporten van de afgelopen jaren (IBO-VOR, IBO Regeldruk en Controletoren en dergelijke) en het afblazen van het baten-lastenstelsel, lijkt het even stil rond dit onderwerp. Naar verluidt bedriegt hier de schijn. Het ministerie van Financiën beraadt zich op een notitie waarin de comptabiliteitswetgeving wordt doorgelicht, maar ten tijde van het schrijven van dit artikel is dit stuk nog niet bekend.2

Theoretische exercitie

Een artikel over de comptabiliteit van de rijksfinanciën is in dit stadium een theoretische exercitie en bovendien vragend en signalerend van aard. Het gaat over een conceptualisering van normen die gelden voor de financiële functie van de rijksoverheid, maar ook voor de controllers van gesubsidieerde en bekostigde instellingen, over de rol en de positionering van controllers, auditors en interne of externe toezichthouders binnen de gehele publieke taak. Die normen, het idee hoe de nieuwe comptabiliteit er uit zou moeten zien, worden vertaald naar regels in de comptabele wetgeving. Comptabiliteitsrecht geeft, kort gezegd, de spelregels en de bestuurlijke verhoudingen weer tussen allerlei personen en functies in het totaal van de publieke taakvervulling. Onder de comptabiliteitswetgeving (CW) versta ik de weerslag van de afgesproken normen inzake de besluitvorming over rijksuitgaven en ontvangsten in de democratische rechtsstaat. De CW regelt de checks & balances van de financiële besluitvorming: de rol van de volksvertegenwoordiging, de rol van de Rekenkamer, de onderlinge verhoudingen tussen Financiën, de vakministers en allen die met rijksgeld omgaan.

Achtergrond

Er lijkt reden om, voorafgaand aan de notitie van Financiën, eens na te gaan wat de tekortkomingen van de huidige comptabiliteitswetgeving zijn. Dit artikel gaat over de modernisering van de verdeling van bevoegdheden en verantwoordelijkheden. Het is geschreven aan de hand van vier vragen, die voortkomen uit drie verschillende achtergrondgedachten, hier kort aangeduid:

a. De eerste analyselijn betreft de vraag welke strategisch relevante ontwikkelingen zich sinds de CW1976 hebben voorgedaan in de rijksdienst en wat daarvan de consequentie zou kunnen zijn. De huidige CW2001 is niet meer dan een optelsom van de CW uit 1976 en een negental wetswijzigingen uit de jaren tachtig en negentig.3 De CW gold destijds een geheel andere overheid, in een geheel andere samenleving en tegen de achtergrond van geheel andere normen ten aanzien van publieke en private sectoren, bedrijfsvoering, accounting en reporting. Vooral de organisatorische ontwikkelingen zijn daarbij van belang. De inrichting van de checks & balances is de voorwaarde voor een integere en effectieve controlfunctie binnen de rijksoverheid zelf, maar ook voor de aansturing van de gehele publieke sector. Sinds het begin van de jaren tachtig is een beleid ingezet van (1) decentralisatie, (2) verzelfstandiging en (3) versterking van marktwerking. Deze organisatieontwikkeling leidt tot een geheel andere overheidsorganisatie en overheidsrol. De vraag is of de regels voor control, audit en toezicht zich niet veel meer hierop moeten gaan aanpassen en welke rol de comptabiliteitswetgeving daarin zou moeten of kunnen spelen. Deze drie bewegingen worden behandeld in de vragen 1 tot en met 3.

b. De tweede relevante achtergrond betreft de vraag welke conclusies men trekt als men de comptabiliteitswetgeving af zou zetten tegen de moderne beginselen van good governance. Wat betekent meer corporate governance voor de normering van de omgang met de rijksfinanciën? Vraag 4 luidt dan ook: welke les kunnen wij uit de theorie van de Good Public Governance trekken voor de hoofdlijnen van de comptabiliteit? Deze vraag is op zichzelf al een boekwerk waard, in dit artikel probeer ik alleen de relevantie van de vraag aannemelijk te maken.

c. Wie over de comptabiliteit spreekt, spreekt over de normering waarin de klassieke begrotingsfuncties tot uitdrukking en werking moeten komen. Veel aandacht is in het recente verleden gegaan naar de controlefunctie van de begroting (verantwoordingsfunctie), maar hoe zit het met de autorisatiefunctie (vraag 5)?

Vraag 1: Decentralisatie naar lokale overheden

De problematiek van de samenwerking tussen de verschillende overheden heeft te maken met de gelijkwaardigheid in de democratische legitimatie en de ongelijkheid inzake financiering en regelgeving. Deze problematiek vloeit direct voort uit het Huis van Thorbecke, de gedecentraliseerde eenheidsstaat, een staatsvorm die met deze machtsbalans zijn gelijke in de wereld niet kent. Lokale overheden hebben echter hun eigen legitimatie: de gekozen gemeenteraad. Het zijn zogenaamde ‘mede-overheden’, maar betekent dat niet dat er bijzondere comptabele lijnen zouden moeten worden getrokken in het kader van deze samenwerking tussen overheidslagen?

De situatie van vergaande decentralisatie houdt feitelijk in dat de centrale wetgever verantwoordelijk blijft voor de wetgeving en veelal voor de financiering (via gemeentefonds of anders) maar dat de lokale overheden steeds meer bevoegdheden krijgen tot het voeren van beleid en in de sfeer van de uitvoering. Zo laat deze wetgeving zich steeds minder kwalificeren als typische rijksverantwoordelijkheid of typische lokale verantwoordelijkheid. In de afgelopen jaren zijn grote stappen gezet met de Wet werk en inkomen en de op handen zijnde Wmo. Eerder zagen we al een forse sanering van specifieke uitkeringen en in de toekomst is het helemaal niet ondenkbaar dat ook de uitvoering van andere – thans centraal geregelde – sociale wetgeving wordt opgedragen aan gemeenten. Belangrijk is het bewustzijn dat er voor beide overheden zelfstandige verantwoordelijkheden overblijven en dat er geen bestuurlijke en juridische hiërarchie bestaat. De vraag is, nu echt heel forse beleidsterreinen gedecentraliseerd zijn of worden en de verhoudingen tussen overheden veranderen, of ook de comptabiliteitswetgeving zich zou moeten aanpassen. Immers, ook het Rijk moet kunnen nagaan of de wetgeving het nagestreefde doel dichterbij brengt, hetgeen ervoor pleit (zoals ik al eerder deed)4 dat de gemeenten bijvoorbeeld niet voor de Algemene Rekenkamer gesloten blijven. De Rekenkamer is nu juist het orgaan bij uitstek dat kan nagaan of het stelsel, de structuur of de wetgeving ook daadwerkelijk functioneert dan wel wijziging behoeft. Het lijkt mij duidelijk dat met de opkomst van de lokale rekenkamers een spannende verhouding ontstaat, maar de invalshoek van de Algemene Rekenkamer zou in mijn visie gericht moeten zijn op het controleren van de werking van het stelsel in plaats van het controleren van de lokale overheid, hetgeen een goede complementaire verantwoordelijkheid met zich meebrengt.

Vraag 2: Verzelfstandiging

In de tweede plaats is de uitvoering van de publieke taak grotendeels verlegd naar de non-profitsector. De organisatie van de rijksoverheid is daarmee ingrijpend veranderd: stichtingen en verenigingen uit het privaatrecht, alsmede verzelfstandigingen van rijksdiensten tot zelfstandige bestuursorganen (een nieuwe vorm van bestuursrechtelijke non-profitorganisatie?) maken deel uit van de uitermate complexe structuur van de publieke taakvervulling. Deze ontwikkeling ziet men in alle westerse landen en wordt in de politicologische literatuur aangeduid als governance: de verandering van besturingsarrangementen waarbij de centrale overheid terugtreedt.5 De overheid als uitvoerder van overheidsbeleid is vervangen door een normerende, toezichthoudende, steeds meer regisserende overheid. De uitvoering van de publieke taken op het terrein van welzijn, onderwijs, zorg, huisvesting, cultuur, sociale zekerheid, bijstandsverlening (enzovoort, enzovoort) is in handen van lokale overheden, een wirwar van bestuursorganen en de grootste non-profitsector ter wereld.6 De discussie over de relatie tussen Rijk en uitvoering – het belangrijke gevolg van deze ontwikkeling – heeft zich langs allerlei lijnen ontwikkeld, met belangrijke rapporten over toezicht, juridische verhoudingen en controle. In de sfeer van financiële sturing is er nog erg weinig gebeurd op centraal niveau.

Oostendorp en Van Nispen wijzen terecht op de spanning die is ontstaan tussen de politiek en maatschappelijk gewenste doelstellingen in de nieuwe VBTB-begrotingen en de beperkte resterende beïnvloedingsmogelijkheden (ministeriële bevoegdheden en ministeriële verantwoordelijkheid) van de regering.7 De sturingsvraag op de middelen is weliswaar een onderdeel van de recentelijk weer in behandeling genomen Kaderwet zelfstandige bestuursorganen, maar deze wet kenmerkt zich in hoge mate door kaalheid, gebrek aan harmoniserende werking en dus een gebrek aan visie.8

Terecht vragen Oostendorp en Van Nispen om de beruchte WWW-vragen vooraf te laten gaan door vragen die recht doen aan de bestuurlijke en juridische verhoudingen met het betreffende uitvoeringsveld:

- Wat is de rolopvatting van het ministerie bij het beleidsartikel?

- Welke sturingsstrategie past hierbij?

- Welke verantwoordingsopzet volgt hieruit?

Hierbij past ook de opmerking dat in de sfeer van onderzoek en rapportage over de stand van zaken in een sector, bijvoorbeeld de kwaliteit en doelmatigheid van de zorg en het onderwijs, wél een algemene verplichting op de minister zou kunnen komen te liggen. In de moderne governance-literatuur gaat het steeds minder over de vraag of bepaalde instellingen het financieel goed doen en steeds meer over de vraag of de publieke taak naar behoren wordt uitgevoerd.9 Een dergelijke periodieke onderzoeks- of rapportageplicht zou onderdeel van budgetcyclus kunnen zijn. Stomweg het antwoord op de kernvraag van de brede controller (en de kern van VBTB): krijg ik waar voor mijn geld?

Vraag 3: De publieke quasi-markt10

Er heeft zich in de laatste tien, vijftien jaar nog een fenomeen voorgedaan: de marktwerking in de publieke sector. Of beter, om met Meijerink te spreken: de hybriditeit.11 Instellingen en organisaties met een kleinere of grotere mate van zelfstandigheid combineren twee elementen: zij hebben de opdracht aanvaard om een publieke taak uit te voeren (volgens de daarvoor geldende verticale spelregels) en proberen die zo goed mogelijk uit te voeren voor de gebruikers in hun publieke markt (cliënten, patiënten, studenten, huurders). De SER heeft deze markt van aanbieders van publieke taken een quasi-markt genoemd, onder meer vanwege het feit dat echte (prijs)concurrentie ontbreekt. Citizen’s charters, gebruikersoverleg, tevredenheidsonderzoeken, horizontale verantwoordingen, stakeholder-analyses: het zijn voorbeelden van meer marktgericht werken in de non-profitsfeer. Hoe men ook over deze ontwikkeling oordeelt, zij wordt overal in de westerse samenleving sterker: soms op verzoek van de instellingen, soms op initiatief van de overheid en soms ook omdat burgers de overheidsbetutteling afwijzen en ‘zelf hun zaken willen regelen’.

De cruciale vraag is of, als de wetgever zich al bezighoudt met de relatie tussen de overheid en de groeiende uitvoeringssector (vraag 2), er ook geen aandacht moet worden gegeven aan instellingen met veel sterkere horizontale verbanden, die bovendien ondernemingsrisico’s lopen in de publieke taakuitvoering. De mogelijkheid van bijvoorbeeld deconfitures (in termen van voorzieningenniveau, aansprakelijkheid, beïnvloedingsmogelijkheden van bijvoorbeeld Financiën en dergelijke) behoort mogelijk tot die nadere oriëntatie. Waarom zou Financiën – als ultimum remedium – vanuit het belang van de overheidsfinanciën niet zelfstandig mogen ingrijpen bij een instelling als het vakdepartement in gebreke blijft? Waarom zou Financiën geen algemene eisen mogen stellen aan financiële portefeuillehouders van instellingen met majeure subsidies, bijvoorbeeld naar analogie van de benoemingsvereisten van bankiers? Kortom: hoever gaat het toezicht van Financiën in de publieke quasi-markt?12

Vraag 4: Corporate governance

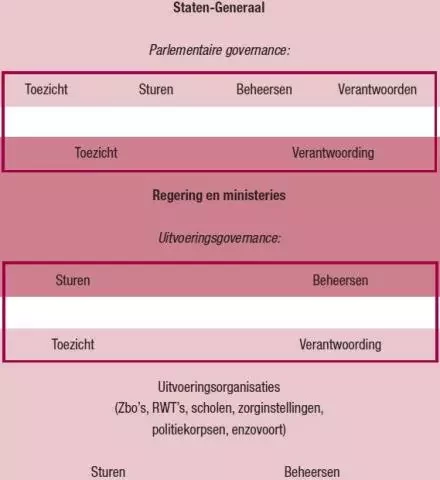

Bossert heeft – in overeenstemming met de visie van Financiën op government governance – in zijn oratie een heldere brug geslagen tussen public governance en public control.13 Zijn brug is misschien wat te veel overlappend (zijn control en governance bij hem niet feitelijk begrippen met dezelfde inhoud geworden?), maar zijn model is uiterst bruikbaar voor de praktijk van de publieke sector. Hij onderscheidt feitelijk vier functies in een organisatie die de interne governance bepalen: toezicht, sturing, beheersing en verantwoording. Deze vier functies dienen professioneel, integer, transparant en gericht op de maatschappelijke meerwaarde te worden ingericht en uitgevoerd. Bossert zet deze vier functies af tegen de assen van de termijngerichtheid (korte en lange termijn) en de aard van het proces (intern of extern).

| Lange termijn | Korte termijn | |

| Extern | Toezicht | Verantwoorden |

| Intern | Sturen | Beheersen |

Deze breed gedragen visie op public corporate governance gaat uit van het beleggen van de vier functies op de juiste wijze en dus ook van (enige) scheiding van deze functies. Hoe ver deze functiescheiding moet worden doorgevoerd, is afhankelijk van de waardering van de modellen, maar duidelijk wordt wel dat voor een professionele, integere en transparante governance en control deze functies herkenbaar verankerd en belegd dienen te worden.

Bij het Rijk speelt daar natuurlijk de rol van de politieke organen op een bijzondere manier doorheen. De Staten-Generaal zijn in de richting van de regering op alle gebieden actief: men tracht te sturen, vraagt verantwoording, draagt soms bij aan het beheersen van besluitvorming en houdt uiteraard toezicht op de uitvoerende macht.14 De regering wordt in staatsrechtelijke zin gecontroleerd door de Staten-Generaal die de regering bij voortduring ter verantwoording roepen. In de richting van het parlement houdt de regering zich dus volgens dit model (vooral) bezig met de processen van parlementair toezicht en parlementaire verantwoording.

In de eigen ministeriële organisatie, dus feitelijk buiten het bereik van het organieke staatsrecht, treft men intern wél weer alle functies aan. Van belang is dat ministeries met veel buitendiensten of zelfstandige uitvoerders (OCW, VWS, BZK) op hun eigen beurt ook weer toezichthouder zijn van scholen, zorginstellingen en bijvoorbeeld politiekorpsen. Feitelijk komen in een ministerie de governance-elementen minstens twee keer voor in één organisatie: de governance tussen regering en parlement en de governance tussen regering en uitvoerend veld. In deze omstandigheid is inmiddels op zeer diverse wijzen vorm gegeven aan de scheiding tussen beleid, uitvoering en toezicht. Heel divers: soms in de vorm van een interne eenheid, soms als zelfstandig bestuursorgaan.

De beoordeling van het handelen van ministeries ten opzichte van zelfstandige instellingen behoort echter – indien het parlement dit wenst – evenzeer tot het domein van de Staten-Generaal. De vraag is of het voor integere informatieverschaffing niet noodzakelijk is om de onderdelen van ministeries die zich concreet bezighouden met de Staten-Generaal en die zich bezighouden met de zelfstandige diensten en instellingen, op basis van een comptabel voorschrift te scheiden, zodat voorkomen wordt dat binnenshuis onvoldoende kritisch wordt gekeken naar de informatieverschaffing aan het parlement. Cruciaal hierbij is dat de Staten-Generaal door menig ministerie als een externe toezichthouder worden ervaren. Zodra men de toezichthouder als extern beschouwt ontstaat er een groot verschil tussen interne informatieverzorging en externe informatieverzorging. Dat geldt tussen Staten- Generaal en regering (ik noem dat de parlementaire governance) maar ook tussen regering en zelfstandig uitvoeringsveld (de uitvoeringsgovernance).

Vraag 5: De autorisatiefunctie

De laatste comptabiliteitsvraag gaat over het autorisatierecht, het budgetrecht van het parlement: het oerrecht van het parlement. Parlementen, en daarmee democratieën als organisatievorm, zijn tot ontwikkeling gekomen langs het budgetrecht. De burgerij wilde inspraak hebben bij de aanwending van de door de vorst geïnde belastingen. Wie beweert dat de autorisatiefunctie en dus de legitimatie van de aanwending van de rijksmiddelen thans adequaat functioneert, behoort de hoofdprijs van het formalisme te krijgen. Al jarenlang geven alle analyses aan dat de parlementaire invloed op de begroting niet voldoet en aanvulling behoeft.15

De Tweede Kamer heeft bijvoorbeeld de verkeerde bevoegdheden: zij treedt besluitvormend op waar het nauwelijks van belang is (de reeds volledig dichtverplichte begroting voor het komende jaar) en is in de besluitvorming afwezig bij waar het feitelijk omgaat (bepaling tekortnormering en de meerjarencijfers van het Rijk, waar het parlement niets aan kan wijzigen). Kamerleden missen ook het inzicht en de mogelijkheid om werkelijk tot de budgettaire kern door te dringen, onder andere als gevolg van de toegenomen complexiteit van financiële regelgeving, bekostigingsregels en subsidienormen en de omvang van allerlei financiële projecten en lijnen. Alleen al op het gebied van de infrastructuur gelden vele verschillende vormen van uitvoering, zoals de gecompliceerde aanbestedingstrajecten en publiek-private samenwerkingsverbanden. De Kamer moet zich daarvoor laten bijstaan.

Houd de verhouding tussen Rekenkamer en Tweede Kamer eens tegen het licht of versterk het eigen bureau van de kamer, zoals Oostendorp en Van Nispen in het eerder aangehaalde artikel voorstellen.16 De Tweede Kamer moet veel meer mogelijkheden hebben om opdrachten uit te zetten. Overigens betekent dat ook dat de verhouding tussen Rekenkamer en departementen moet worden bezien, evenals de overige onderdelen van de controletoren. Is het gewenst dat een accountant van een gesubsidieerde instelling door de instelling en niet door de subsidiegever wordt aangesteld? Is het gewenst dat de verklaringen van departementale auditdiensten feitelijk onder de eigen (beperkte) ministeriële verantwoordelijkheid vallen? Moet men de Rekenkamer verantwoordelijk maken voor niet-financiële informatie die zij nauwelijks kan staven? Heeft het Rijk – en dus de Tweede Kamer – overigens geen belang bij toezicht op bijvoorbeeld de lokale rekenkamers, zeker nu de gemeentelijke tekorten in de EMU-normering meelopen?

Vijf vragen

Het verdient aanbeveling om anders over comptabiliteit te gaan nadenken: niet alleen vanuit regels die de angsten van Financiën moeten bezweren, maar op zoek naar de achterliggende normering van Goed Financieel Bestuur in de Overheid. Comptabiliteit moet passen bij de moderne overheid én bij de maatschappelijke context waarin deze zich geplaatst ziet. Ik heb slechts vijf vragen geformuleerd die mij strategisch van belang leken: de perceptie van de centrale overheid als concern, de enorme verspreiding van verantwoordelijkheden en bevoegdheden alsmede het ontstaan van de publieke markt en de daarmee gepaard gaande hybriditeit van de uitvoeringssector, de spiegeling aan de moderne beginselen van corporate governance en de legitimatieproblematiek van de rijksfinanciën. Er zijn er meer denkbaar (die overigens sterk met bovenstaande thema’s verwant zijn): hoe verhoudt zich de comptabiliteit met het project Andere Overheid? Met administratieve lastenvermindering? Zou een moderne comptabiliteit niet veel meer kunnen uitgaan van het concept van single audits? Aspecten die zowel op de vragen over good governance als op de autorisatievragen betrekking hebben. Deze vragen vergen (mede) een antwoord in de moderne comptabiliteitswetgeving: een betere bevoegdheidsverdeling en wellicht een andere aansturing van ministeries, andere verantwoordingsinformatie ten aanzien van de zelfstandige uitvoerders en een versterking van het parlement. Het doel is dat de comptabele wetgeving aansluit bij de moderne overheidsorganisatie. Het is iedere student controlling immers helder dat de controlstructuur sterk samenhangt met de organisatie en de context (samenleving) waarin zij moet functioneren. Sluiten control enerzijds en organisatie en context anderzijds niet meer aan, dan verliest de controlstructuur vanaf het begin draagvlak.

Wie

De vraag is natuurlijk wie de beantwoording moet gaan oppakken. De comptabiliteit is te belangrijk om alleen aan juristen over te laten. Goede comptabele wetgeving vergt een multidisciplinair inzicht in de organisatie en de relevante processen: wetgeving is een weergave van de in die discussie ontwikkelde normen. Comptabiliteit is ook te belangrijk om alleen aan Financiën over te laten. Goede checks & balances vergen een onafhankelijke analyse en een onafhankelijke formulering. Het is overigens aan de professionele controllers, auditors en toezichthouders om hun vak ook zelf te vernieuwen en ideeën in deze besluitvorming in te brengen. Net als in het verleden komt er pas echt een moderne bedrijfsvoering als professionals in (en rond) een onafhankelijke (staats)commissie zich over de (vijf) relevante vragen buigen.17 Anders blijft het bij gemodder in de administratie van een systeem dat fors uit balans is.

Dr. G.D. Minderman is universitair hoofddocent aan de postdoctorale opleiding tot controller in de publieke en non-profitsector van de Vrije Universiteit Amsterdam en hoofdredacteur van dit blad.

Noten

1 N.P. Mol, Uitgepraat over financieel management?, in: Tijdschrift Openbare Financiën, 2005 (5), pag. 236 e.v.

2 Aangekondigd in Regeringstandpunt Regeldruk en Controletoren, Tweede Kamer 2004-2005, 29 950, nr. 1.

3 Bij de laatste gelegenheid is de lappendeken iets meer rechtgetrokken en is er wat meer samenhang en volgorde ingebracht: een nieuwe sprei, al is het bed van de comptabiliteit een ouderwets ledikant gebleven.

4 H.R.B.M. Kummeling e.a., Verkenningen van verantwoordelijkheid, Deventer 1999, pag. 31.

5 Jon Pierre en Guy B. Peters, Governance, Politics and the State, McMillan Press London, 2000. Ook: A.M. Kjear, Governance, Cambridge 2004. In het artikel Governance in het onderwijs (TPC december 2005, pag. 2 e.v.) noem ik deze interpretatie de politieke governance die aanleiding vormt voor de versterking van de lokale corporate governance.

6 A. Burger en P. Dekker, De grootste non-profitsector ter wereld, in: ESB 11-12-1998, pag. 944 e.v.

7 J.H.W. Oostendorp en F.K.M. van Nispen, Naar een passende verantwoording. Of hoe de effectiviteit van VBTB kan worden vergroot, in: Tijdschrift voor Openbare Financiën, nr. 36 (6) 2004, pag. 292 e.v.

8 H.R.B.M. Kummeling, Een kale kaderwet, in: Rede uitgesproken voor de vereniging voor wetgeving, juni 2001.

9 Vgl. het rapport van de commissie-Langlands in het Verenigd Koninkrijk: The Good Governance Standard for Public Services, opgesteld door de Independent Commission for Good Governance in Public Services, onder voorzitterschap van Sir Alan Langlands, januari 2005.

10 De term quasi-markt is ontleend aan het rapport Ondernemerschap in publieke dienstverlening, commissierapport voor de SER, 8 maart 2005. Zie ook: M.H. Meijerink en G.D. Minderman (red.), Naar een andere publieke sector, Den Haag 2005, pag. 157 e.v.

11 Meijerink en Minderman 2005, pag. 17 e.v.

12 Ik ga even voorbij aan de omstandigheid dat het Nederlands recht feitelijk onvoldoende organisatierecht kent voor deze hybride organisatie. Zie Meijerink en Minderman 2005, pag. 91 e.v.

13 J. Bossert, Leidraad voor goed bestuur en management, Oratie Nijenrode 13 februari 2003, Breukelen .

14 Voor de rol van parlementen en hun budgetrecht: G.D. Minderman, Tweede Kamer en rijksfinanciën, Den Haag 2000.

15 Bijv. D.J. Kraan en H. Noordtzij, Tweede Kamer en begrotingsbeleid, in: Namens 1, nr. 4, p. 178 e.v.; J.W. van der Dussen e.a., Macht en onmacht rond de Rijksbegroting, Den Haag 1989; H.M. Franssen, De rijksbegroting in de Tweede Kamer, Openbare Uitgaven 1970, pag. 151. en vele, vele anderen.

16 Zie ook G.D. Minderman, in samenwerking met drs. P. Pennekamp, De scheve toren van Den Haag: de publieke controletoren uit het lood, in: Public Controlling 1, 2004.

17 G.D. Minderman, Nieuwe Comptabiliteitswet zet Staten-Generaal op het verkeerde been, in: NJB 2002, pag. 1604 e.v.