Over vergelijken

16 januari 2013 om 17:18 0 reacties

Vergelijken of benchmarken tussen en met gemeenten loopt vaak spaak op de onvergelijkbaarheid van gemeenten, zo wordt wel gesteld. Een nadere beschouwing van dit struikelblok wijst uit dat vergelijken tussen gemeenten weliswaar heel goed mogelijk is, maar

Vergelijken of benchmarken tussen en met gemeenten loopt vaak spaak op de onvergelijkbaarheid van gemeenten, zo wordt wel gesteld. Een nadere beschouwing van dit struikelblok wijst uit dat vergelijken tussen gemeenten weliswaar heel goed mogelijk is, maar dat vergelijken iets anders is dan normeren. Sterker nog, juist een vergelijking met een gemeente die op cruciale onderdelen onvergelijkbaar is, verhoogt het inzicht in het beleid, de onderliggende processen en de factoren die bepalend zijn voor de doelmatigheid van het beleid.

De principes van de cybernetica leren dat bij de sturing van een organisatie eerst en vooral genormeerd moet worden. Het gaat dan om de operationalisering van doelstellingen naar concrete normen. Vervolgens dient de realisatie periodiek te worden afgezet tegen deze normen: waar zich afwijkingen voordoen dient bijgestuurd te worden. Binnen Nederlandse gemeenten zijn deze principes van normeren, meten en bijsturen verankerd in de planning- en controlcyclus (vgl. Van Egten en Veldman, 2006, pag. 80). Tijdens de planningfase worden doelstellingen geformuleerd en vertaald in operationele normen. Dit gebeurt bij het opstellen van de programmabegroting, de productenbegroting en de onderliggende werkplannen. Tijdens de controlfase wordt de realisatie periodiek afgezet tegen deze normen. Opgeleverde bestuurs- en managementrapportages kunnen in dit verband als illustraties worden gezien. Na afloop van het begrotingsjaar vindt een eindverantwoording plaats in de vorm van een programmaverantwoording (vgl. Van Helden, 1998). Bij het opstellen van normen dient men zowel input- als outputcomponenten te betrekken, zo leert de Gemeentewet en in het verlengde daarvan het Besluit Begroting en Verantwoording.

Hoe te normeren

De vraag was wel, hoe gemeenten het beste zouden kunnen normeren. Normen kunnen ontleend worden aan de prestaties van de eigen gemeente in eerdere jaren. Hierbij wordt een eerder opgestelde begroting of budgettering als uitgangspunt genomen, waarna deze marginaal wordt gemuteerd. Deze historische basis kent als grootste nadeel dat mogelijke ondoelmatigheid in de budgetten blijft zitten (vgl. Bordewijk en Klaassen, 2000, pag. 99). Een fundamentele herbezinning of doelmatigheidsanalyse ontbreekt immers indien men de eerdere budgetten als startpunt neemt. Aan de andere kant is een systematiek van Zero Base Budgeting, zoals in de Verenigde Staten wel toegepast, zeer tijdrovend. Volgens deze systematiek werd vrijwel ieder budget op nul gesteld en opnieuw van een onderbouwing voorzien.

Weerstand

Een alternatief is een interorganisatorische normering. Volgens deze systematiek wordt de gemeente afgezet tegen een vergelijkbare gemeente en levert deze laatste gemeente de basis voor een normering. Dit wordt ook wel benchmarken genoemd: “een techniek waarbij kerngegeven over het voortbrengingsproces van goederen en/of diensten binnen een organisatie worden vergeleken met gegeven van één of meer andere organisaties, teneinde de doelmatigheid en doeltreffendheid in die organisatie te vergroten” (Hakvoort en Klaassen, 2004, pag. 122). Deze vergelijking levert nogal wat weerstand op. Gesteld wordt doorgaans dat gemeenten zeer moeilijk te vergelijken zijn. Producten en diensten worden veelal verschillend gedefinieerd, terwijl iedere gemeente toch weer zijn eigen methode van kostentoerekening kent. Het gevolg is dan, dat zowel de diensten als de kosten voor deze diensten onvergelijkbaar zijn, hetgeen een zeer slechte basis voor normering oplevert. Een nadere analyse leert overigens, dat dit argument soms gebruikt wordt om een externe norm van tafel te krijgen. Benchmarken levert in de praktijk de nodige weerstand op: “Voor veel overheids- en non-profitorganisaties is dit informatie die voorheen niet aanwezig was en die ook niet noodzakelijk werd geacht. Het transparanter worden van de organisatie kan een bedreiging vormen” (Hakvoort en Klaassen, 2004, pag. 127). Dit geldt temeer waar gegevens uit de benchmark als basis voor verrekening worden gebruikt.

Hoe het ook zij, de methodologische of tactische weerstand richt zich op de norm, niet op de vergelijking op zich. Anders gesteld, zolang de gegevens uit de vergelijking niet worden gebruikt als afrekeningsbasis, is de weerstand beduidend minder. Dit heeft sommigen zelfs het standpunt doen betrekken dat iedere vergelijking zinloos is aangezien de weerstand begint toe te nemen naarmate men consequenties verbindt aan de vergelijking. Rekenkamers en controllers, die doorgaans in het kader van rekenkamer- of artikel 213a-onderzoek een vergelijking aangaan met andere gemeenten en ook hun normen ontlenen aan deze andere gemeenten, hebben de nodige last van deze weerstand gehad.

De vraag blijft echter of een vergelijking zonder normering zin heeft. Gelukkig kan deze vraag bevestigend worden beantwoord. Juist een vergelijking met een andere gemeente die in een aantal opzichten totaal verschilt, levert inzichten op. Deze inzichten kunnen zeer waardevol zijn omdat zij antwoord kunnen geven op de vraag waarom processen worden uitgevoerd zoals zij worden uitgevoerd. Bij ieder verschil dat in de vergelijking aan het licht komt, moet de waaromvraag worden gesteld en beantwoord. Deze techniek van vergelijken is feitelijk gebaseerd op het principe van best practices, waarbij juist de verschillen ten opzichte van een andere organisatie aanleiding geven om een leerproces in gang te zetten.

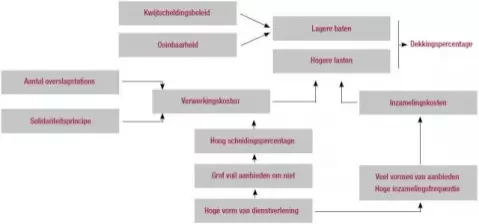

In het bovenstaande schema zijn de factoren in beeld gebracht die ten grondslag liggen aan de relatief hogere en lagere lasten en baten die de gemeente X boekt op haar afvalfunctie (klik op figuur voor vergroting).

Drie gemeenten in vergelijkend perspectief

In het kader van artikel 213a-onderzoek is in 2005 een vergelijking opgezet tussen drie gemeenten, uitgaande van de gemeente X.1 Het betrof hier een vergelijking van de afvalfunctie. Daarbij is het gehele proces van inzameling tot en met verwerking van alle afvalstromen onder de loep genomen. Naast een analyse van de rekeningresultaten op basis van de programmaverantwoordingen en de productenrealisaties, is ook een analyse gemaakt van de organisatie, de onderliggende processen en de politieke besluitvorming met betrekking tot het afvalbeleid. Zelfs zijn kadastrale administraties vergeleken en is de sociaaleconomische opbouw van de bevolking bezien.

Opvallend was in deze vergelijking dat de richting van de analyse, evenals de bijbehorende onderzoekstechnieken, vooraf niet bekend was. Zo wees een analyse van de rekeningresultaten uit dat er grote verschillen waren tussen de verwerkingskosten bij de drie gemeenten.

Om hiervoor een verklaring te vinden, is via een procesanalyse van de afvalverwerking gekeken naar de factoren die uiteindelijk bepalend zijn voor deze verwerkingskosten: de manier waarop afval wordt overgeslagen, de mate waarin afval wordt gescheiden en de manier waarop regionale kosten bij individuele gemeenten in rekening worden gebracht. De cijfermatige verschillen in het kwijtscheldingsbeleid zijn verklaard via een analyse van de politieke besluitvorming en de sociaaleconomische samenstelling van de gemeenten.

Methodologisch is men begonnen met een financiële totaalanalyse van de afvalfunctie, waarbij lasten en baten strikt gescheiden zijn gehouden. Vervolgens zijn de meest relevante verschillen nader geanalyseerd, waarbij men steeds verder van de cijfers en steeds dichter bij het proces zelf kwam. Bij iedere analyse is een vergelijking gemaakt tussen de gemeente X en die andere gemeente (Y of Z) die juist op dat analyseaspect het meest verschilde van de gemeente X.

Hoewel de vergelijking geen norm genereerde, reikte zij wel verklaringen aan. Schematisch kan het volgende model worden weergegeven:

In het bovenstaande schema zijn de factoren in beeld gebracht die ten grondslag liggen aan de relatief hogere lasten en lagere baten die de gemeente X boekt op haar afvalfunctie.

Nadeelgemeente

De vergelijking wees uit dat de gemeente X relatief veel betaalt voor de verwerking van afval. Deze verwerking vindt regionaal plaats. Navraag leerde dat het gebruik van relatief veel overslagstations een eerste verklaring vormt voor deze hogere lasten. Ook hanteert het regionale verwerkingsbedrijf een soort solidariteitsprincipe, waarbij de transportkosten van gemeenten genivelleerd worden. X kan daarbij als nadeelgemeente worden aangemerkt en moet feitelijk betalen voor de hoge transportkosten die voor andere gemeenten gemaakt worden.

Deze twee factoren verklaren het prijsverschil wat betreft de verwerking van afval. Daarnaast kent de gemeente X ook een zeer laag scheidingspercentage. Dit laatste is mede ingegeven door een hoge mate van dienstverlening, waarbij grof vuil om niet kan worden aangeboden (hetgeen het scheidingspercentage verlaagt). Ongescheiden afval kent een fors hoger verwerkingstarief en dit verschil kan als een soort ‘mixverschil’ worden aangemerkt. De hoge mate van dienstverlening is ook een oorzaak van het feit dat de gemeente X meer betaalt voor de inzameling van afval dan de andere twee gemeenten. De frequentie van inzameling en de manier waarop afval kan worden aangeboden, vormen de belangrijkste illustraties van deze dienstverlening: X haalt het huisvuil tweemaal zo vaak op als de beide andere gemeenten. Bovendien haalt de gemeente X het huisvuil in zakken op, terwijl de inwoners van de twee andere gemeenten verplicht gebruik maken van containers.

Aan de batenkant viel het hoge bedrag op, dat X kwijt is aan kwijtschelding. De gemeente verliest daardoor relatief veel potentiële baten. Een nadere analyse wees uit dat dit mede in de hand wordt gewerkt door de relatief zwakke sociaaleconomische structuur van de gemeente X. Het kwijtscheldingsbeleid zelf was overigens ook redelijk coulant ten opzichte van de andere twee gemeenten. Verder sprong het relatief hoge oninbare bedrag in het oog. Een verdiepingsslag leverde op dat dit kan samenhangen met de mate waarin de kadastrale gegevens op orde zijn.

Het dekkingspercentage vormt bij dit alles het sluitstuk. Dit dekkingspercentage is de verhouding tussen de totale nettobaten en de totale lasten. De gemeente X hanteert een percentage van rond 97 procent, vergelijkbaar met de beide andere gemeenten. Aangezien de gemeente X fors hogere lasten heeft en meer baten ‘verliest’ als gevolg van kwijtschelding en oninbaarheid, moet zij dus hogere afvalleges in rekening brengen.

Conclusie

Dit artikel breekt een lans voor het vergelijken van gemeenten zonder te normeren. Het normeren van een bepaalde doelmatigheidsdefinitie levert in de praktijk dermate veel technische en tactische weerstand op, dat inspanningen op dit vlak niet altijd het juiste effect hebben gehad. Vanuit de gedachte dat deze weerstand zich met name op het normeren richt, is de suggestie ontstaan om op een andere manier te vergelijken. De vergelijking beoogt daarbij niet het genereren van een norm, maar het genereren van verklaringen. Een logische vervolgzet is daarbij dat de vergelijking niet moet worden aangegaan met vergelijkbare gemeenten, maar juist met gemeenten die op cruciale punten onvergelijkbaar zijn.

Inzicht

Hoewel geen norm wordt ontleend aan een dergelijke vergelijking, biedt de vergelijking wel verklaringen en verbanden. Vanuit een systematische vergelijking ontstaat een causaal model dat in de gemeentelijke praktijk inzicht maar ook mogelijkheden biedt. Inzicht is daarbij het eerste en grootste belang. Het inzicht leert dat er niet een eenduidige definitie van doelmatigheid is, aangezien verschillende doelstellingen elkaar min of meer tegenwerken. Om bij het voorbeeld te blijven: een hoger voorzieningenniveau (een doelstelling die destijds door de raad was meegegeven) leidt uiteindelijk tot een hoger lastenpatroon en hogere afvalleges (terwijl de raad destijds juist voor een legesverlaging opteerde).

Mogelijkheden

Mogelijkheden biedt deze vorm van systematisch vergelijken ook. Men zou via een dergelijke vergelijking en het geconstrueerde model immers de mogelijkheden in beeld kunnen brengen om de doelmatigheid te optimaliseren. Zaak is dan wel eerst eenduidig de doelstellingen te bepalen die men met een beleidsrichting voor ogen heeft – de vergelijking kan hiervoor een basis bieden. Bovendien kan men dankzij de vergelijking nieuwe beleidsvoorstellen met betrekking op het desbetreffende gebied beter toetsen op consistentie en inpasbaarheid binnen het bestaande beleid. Zo kan worden bezien of de nieuwe voorstellen niet haaks staan op de bestaande verbanden en of de nieuwe voornemens in die zin niet contraproductief zijn.

Los van deze mogelijkheden ligt de grootste kracht van de vergelijking in de mogelijkheid om een causaal verband te construeren tussen input, proces, output en effect, waardoor men inzicht krijgt in de essentie van beleid. Hoewel in raadsvoorstellen en programmabegrotingen veelal een bepaalde relatie tussen input, proces, output en effect wordt verondersteld, blijkt deze relatie vaak anders te liggen indien via een systematische vergelijking de daadwerkelijke verbanden worden blootgelegd.

Het blijft overigens noodzakelijk om dit causale verband te toetsen en aan te scherpen. In de praktijk zal het verband altijd zeer complex zijn. Aan de andere kant zal men zich niet altijd bij die praktijk hoeven neer te leggen en vaak de neiging en noodzaak voelen om de praktijk bij te sturen. Op sommige punten biedt een systematische vergelijking hiertoe eveneens mogelijkheden. Sturen vereist immers inzicht.

Drs. R.J. Anderson is docent van de opleiding Certified Public Controlling aan de VU en redacteur van TPC.

Noot

1 Met het oog op de vertrouwelijkheid is dit artikel strikt geanonimiseerd. Het bevat daarom ook geen cijfermatig materiaal.

Literatuur

- Bordewijk, P., Klaassen, H.L., Wij laten ons niet kennen, VNG Uitgeverij, Den Haag, 2000.

- Briers, M., Hirst, M., The role of budgetary information in performance evaluation, Accounting, in: Organizations and Society, Vol. 15, No. 4, 1990.

- Egten, C.A. van, Veldman, W., De controlfunctie in de publieke en non-profitsector, Sdu Uitgevers, Den Haag, 2006.

- Helden, G.J. van, BBI in de praktijk, Shaker Publishing, Maastricht, 1989.

- Hakvoort, J.L.M., Klaassen, H.L., Bedrijfsvoeringstechnieken voor overheid en non-profitorganisaties, Sdu Uitgevers, Den Haag, 2005.