Toepassing van XBRL bij verantwoording in de zorg

16 januari 2013 om 11:46 0 reacties

In de zorg is enkele jaren geleden een grote stap gezet op het gebied van het uniformeren van de jaarverantwoording. Om echt resultaat te realiseren in de verbetering van de effectiviteit van verslaggeving én de vermindering van de administratieve lasten biedt toepassing van XBRL veel mogelijkheden voor de interne en externe rapportages.

In de zorg is enkele jaren geleden een grote stap gezet op het gebied van het uniformeren van de jaarverantwoording. Om echt resultaat te realiseren in de verbetering van de effectiviteit van verslaggeving én de vermindering van de administratieve lasten biedt toepassing van XBRL veel mogelijkheden voor de interne en externe rapportages.

Inleiding

Vanuit een toenemende behoefte aan transparantie en vergelijkbaarheid is vanuit de branche zo’n vijf jaar geleden het initiatief genomen om de jaarlijkse verantwoording van zorgorganisaties te uniformeren. Tegelijkertijd werden vanuit belanghebbenden (ministeries, Nederlandse Zorgautoriteit, Verzekeraars, Cliënten en Patiëntenvertegenwoordigers, IGZ, CBS, etc.) steeds hogere eisen gesteld aan de verantwoording in de zorg. Deze behoeften en eisen hebben zich uiteindelijk vertaald in diverse richtlijnen en regels over verantwoording en verslaggeving van zorgorganisaties, zoals bijvoorbeeld de Zorgbrede Governancecode, Kaderregelingen en het Jaardocument Zorg (per 1-1-2008 verplicht voor alle zorgaanbieders).

Desondanks blijven de administratieve lasten toenemen, althans als we de geluiden van de controllers in de zorg moeten geloven. Onderzoek1 in opdracht van het ministerie van VWS toont aan, dat deze geluiden gegrond zijn. Opvallende conclusie uit het onderzoek is dat de lastendruk voor minder dan de helft blijkt te worden veroorzaakt door de regelgeving op zich (omvang en inhoud van de regelgeving of als overbodig ervaren regelgeving), en voor meer dan de helft door andere factoren. Volgens het onderzoek is de top vijf oorzaken van (ervaren) administratieve lastendruk als volgt:

- Structuurfactoren: onvrede en onduidelijkheid vanuit regelgever.

- Aantal veranderingen: verandermoeheid en scepsis bij de zorgorganisaties.

- Wijze waarop veranderingen worden doorgevoerd: regie ontbreekt.

- Samenhang: versnippering van decentrale regelgeving en dubbele uitvraag van informatie.

- Overbodige regelgeving: controles gebaseerd op wantrouwen, regels zonder nut.

De onderzoekers geven drie generieke oplossingsrichtingen: het versterken van het zelfregulerend vermogen in de zorgketen, het onderhoud aan wet- en regelgeving en het verder versterken van het verandermanagement bij het doorvoeren van wijzigingen in wet- en regelgeving.

Hoewel de conclusie van het onderzoek nogal een dooddoener is en vooral betrekking heeft op het informatiepakket en -structuur, geven de onderzoekers wel een richting aan wat er moet gebeuren om administratieve lasten voor de zorgsector daadwerkelijk te verlagen. De aanbevelingen richten zich met name aan het adres van het ministerie. Los van de conclusies uit het onderzoek mogen we verwachten dat op het departement inmiddels toch wel duidelijkheid bestaat over wat er moet gebeuren.2 Er zijn hierover immers op papier plannen genoeg gemaakt. De uitdaging ligt in beantwoording van de vraag: “Hoe kunnen de aanbevelingen worden doorgevoerd, zodat naast de informatievragers en het ministerie, de zorgaanbieders ook administratieve lastenvermindering ondervinden?”

In dit artikel wordt de aandacht gevestigd op enkele ontwikkelingen op het gebied van de informatietechnologie. Vandaaruit worden enkele inzichten voor de controllers van zorgaanbieders aangedragen over wat zij kunnen doen om hun administratieve lastendruk te verlichten. Het kan namelijk nog wel eens lang duren voordat het kabinet daadwerkelijk de hoe-vraag gaat beantwoorden voor de controller in de zorg.

Ontwikkelingen informatie-uitwisseling

In de inleiding zijn drie generieke oplossingsrichtingen gegeven over wat er moet gebeuren om de effectiviteit van verslaggeving en administratieve lastenverlichting te verbeteren. Deze hebben vooral betrekking op verbetering voor informatievragers. Nu ligt de uitdaging vooral in beantwoording van de vraag hoe dit kan worden gerealiseerd en hoe informatieverstrekkers verbetering op deze punten kunnen realiseren en genieten.

Onderzoek3 toont aan, dat voor zorgaanbieders veel tijdsbesparing te halen is in het zoveel mogelijk elektronisch uitwisselen van informatie. In een casestudie laten de onderzoekers zien, dat door elektronische gegevensuitwisseling vergaande standaardisatie in berichtenuitwisseling mogelijk is, zowel tussen applicaties binnen de organisatie als met applicaties van andere schakels in de financiële keten en dat de gegevensuitwisseling sneller en met hogere kwaliteit gaat. In het onderzoek wordt het effect van de beschikbaarheid en het gebruik van een technische standaard voor de elektronische gegevensuitwisseling centraal gesteld.

De afgelopen jaren is gezocht naar een technische standaard die het mogelijk maakt om gegevens zodanig elektronisch uit te wisselen dat deze gegevens direct door computers kunnen worden verwerkt. XBRL (eXtensible Business Reporting Language)4 is een dergelijke open standaard om (financiële) gegevens uit te wisselen via het internet en is gebaseerd op XML (eXtensible Markup Language). Het gaat om rapportering naar controle-instanties toe alsook om uitwisseling van gegevens tussen bedrijven (rapportering aan moedermaatschappij, tussen business units, etc.).

Gelet op de toenemende marktvraag en de vereisten vanuit regelgeving op het vlak van bedrijfsrapportering biedt het internet een alomtegenwoordige infrastructuur voor connectiviteit op alle vlakken. Nieuwe data-uitwisselingsstandaarden zoals XBRL laten toe om relevante informatie te delen over de grenzen van organisaties en landen heen. Doordat XBRL bestanden direct leesbaar zijn voor software applicaties, betekent dit een enorme kostenbesparing5 op het vlak van verzamelen, verwerken en kwaliteit van bedrijfsinformatie en verbeterde besluitvorming. Dit stimuleert het aanbod van zulke informatie, wat de interne en externe transparantie weer ten goede komt.

Om te kunnen aangeven wat de betekenis is van de gegevens(elementen) die elektronisch worden uitgewisseld, wordt gebruik gemaakt van een ‘taxonomie’. Een taxonomie is een soort gegevenswoordenboek waarin onder meer de begrippen en definities, alsmede de relaties tussen de gegevenselementen zijn vastgelegd en beschreven. Bijvoorbeeld dat inkomen voor rente, belastingen, afschrijvingen en waardeverminderingen (EBITDA)6 min afschrijvingen & waardeverminderingen gelijk is aan inkomen voor rente en belastingen (EBIT). Kortom, de interpretatie van financiële data is niet langer softwareafhankelijk, maar is eenduidig bepaald.

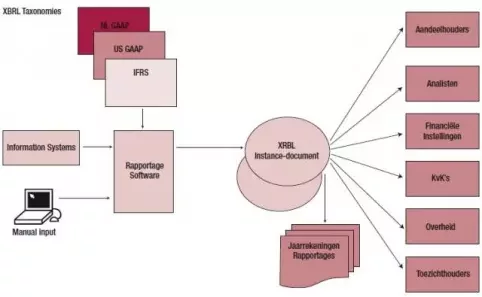

Als informatie moet worden verstrekt, worden de relevante gegevenselementen uit de geautomatiseerde administratie geselecteerd en voorzien van een label (‘tag’) die verwijst naar de taxonomie en die daarmee de gegevenselementen eenduidig definieert. De van een label voorziene gegevenselementen worden vervolgens in XBRL-formaat opgenomen in een bestand, dat een ‘instance document’ wordt genoemd. Dit bestand kan – via het internet – naar een organisatie worden gestuurd of op een website beschikbaar worden gesteld voor belanghebbenden (informatievragers). In figuur 1 is het uitwisselingsproces op basis van XBRL schematisch weergegeven.7

Figuur 1. Uitwisselingsproces op basis van XBRL

Op dit moment zijn XBRL-taxonomieën beschikbaar voor de uitwisseling van gegevens op basis van de internationale verslaggevingstandaarden US-GAAP en IFRS. Daarnaast heeft een aantal landen taxonomieën ontwikkeld voor de uitwisseling van financiële of toezichtinformatie op basis van de nationale verslaggevingregels, waaronder Nederland. In het voorjaar van 2004 heeft het Nederlandse kabinet besloten de Nederlandse Taxonomie (NT) te ontwikkelen. Het Nederlandse Taxonomie Project (NTP) heeft tot doel het gegevensmodel te ontwikkelen dat met ingang van 2007 door overheid en bedrijfsleven kan worden gebruikt voor de elektronische uitwisseling van financiële (jaarrekening), fiscale (winstbelasting, loonbelasting, BTW en premieheffing) en statistische gegevens op basis van XBRL. Voor de zorg is het ministerie van VWS onlangs de ‘Pilot XBRL Zorg’ gestart om de haalbaarheid van volledige elektronische informatieuitwisseling in de zorg te onderzoeken.

Toekomstperspectief; een gewenste situatie

De toepassing van het Jaardocument Zorg voor de jaarlijkse externe verantwoording door zorgaanbieders is per 1-1-2008 verplicht. Hoewel daarop inhoudelijk nog wel het een en ander valt af te dingen – het is nog steeds een zeer omvangrijk document met een onnodig uitgebreide dataset voor verantwoording – biedt dit document een uitstekende basis voor externe rapportage. Het Jaardocument is daarmee dé standaard(taxonomie) voor externe rapportage in de zorg. De komende jaren zal de inhoud naar verwachting verder worden aangescherpt en beperkt tot de strikt noodzakelijke indicatoren als uitkomst van de onderhandelingen tussen informatievragers en -verstrekkers. Dit proces is niet nieuw en zal zich wellicht altijd blijven doorontwikkelen. Immers de behoefte aan bedrijfsinformatie blijft continue aan verandering onderhevig.

Interessant voor de zorgcontrollers is nu een beeld te krijgen wat voornoemde ontwikkelingen voor hen kunnen betekenen in het realiseren van meer effectieve verantwoording en administratieve lastenverlichting voor de organisaties waarvoor zij werkzaam zijn. Daarvoor wordt in deze paragraaf een perspectief gegeven van een gewenste situatie.8

In de gewenste situatie gaat het erom, dat informatie-uitwisseling op geheel elektronische wijze plaatsvindt, waaronder die voor verantwoording. Om dit mogelijk te maken is zojuist al aangegeven dat een door computers en mensen leesbare standaard taal (XBRL) nodig is en een woordenboek met begrippen, definities en onderlinge verbanden (taxonomie). Op dit moment wordt door het ministerie van VWS met een pilot gewerkt aan de ontwikkeling van een taxonomie voor verantwoording in de zorg en de toepassing van XBRL. Maar hoe ziet de gewenste situatie voor de informatieverstrekkende zorgaanbieder eruit; wat is hun lonkend perspectief?

Door een gestroomlijnd proces en effectieve inzet van informatietechnologie leidt het Jaardocument tot lagere administratieve lasten en hogere toegevoegde waarde voor zowel informatievragers als informatieverstrekkers. Figuur 2 geeft een kenschets van de gewenste situatie weer.

| Lagere administratieve lasten | Uniforme en effectieve verantwoording | |

|

⇨ |

|

Figuur 2. Kenschets van de gewenste situatie

Deze gewenste situatie heeft een aantal belangrijke voordelen te bieden:

- een gestroomlijnd proces voor zowel informatieverstrekkers als -vragers;

- informatie beter geschikt voor verwerking en analyse door informatievragers;

- toekomstbestendige en flexibele inrichting van processen en IT;

- hoge mate van draagvlak bij informatieverstrekkers en informatievragers.

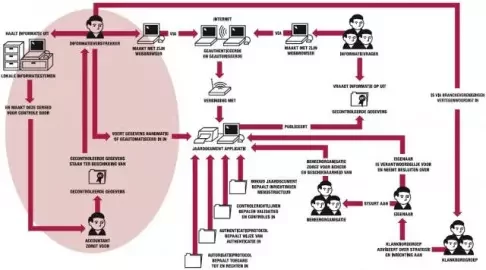

Het conceptueel model van het systeem voor verantwoording met het Jaardocument Zorg bestaat uit een eenvoudig proces, een platformonafhankelijke technische infrastructuur en een evenwichtige beheerorganisatie. Dit wordt weergegeven in figuur 3. De directe omgeving van de informatieverstrekkende zorgaanbieder is rood omcirkeld.

Figuur 3. Conceptueel model (Klik op de afbeelding voor een vergroting)

Dieper beschouwd kenmerkt de elektronische verantwoordingsapplicatie van de zorgaanbieder zich in de gewenste situatie door:

- Standaard software, die de gegevens uit de verschillende bronsystemen (financiële, personele, salaris, productie, registratie) verbindt tot managementinformatie.

- Databewerking; een standaard functionaliteit voor consolidatie, conversie en reallocatie van gegevens met een database waarmee diverse overige bewerkingen op data mogelijk is.

- Proces: eenvoudig toe te spitsen op verantwoordingsproces met beperkte workflow functionaliteit en diverse opties voor voortgangsbewaking en signalering.

- Data invoer geautomatiseerd met een mapping van bronstructuur naar doelstructuur, validaties vooraf en/of achteraf en een menugestuurde structuur.

- Rapportage: standaardrapporten (jaarrekening), rapporten op maat (planning, budgettering), analysemogelijkheden (benchmarking) en prognosemogelijkheden (forecasts) met XBRL in- en uitvoer.

- Technische infrastructuur: VPNverbinding via internet, Microsofttechnologie voor o.a. het besturingssysteem en database en hardware, die eenvoudig is op te schalen al naar gelang de omvang van de applicatie of het aantal gebruikers.

Op een enkele uitzondering daargelaten – bijvoorbeeld Zorggroep West- en Midden-Brabant9 – zijn zorgorganisaties nog niet in de situatie zoals hierboven beschreven. Voor de controllers van deze zorgorganisaties liggen diverse uitdagingen te wachten, die in de volgende paragraaf kort uiteen worden gezet.

Concrete uitdagingen voor de zorgcontroller

De uitdaging voor zorgorganisaties is op tijd aan de nieuwe verantwoordingseisen te voldoen, en tegelijkertijd de interne besturing te verbeteren.10 De controller heeft daarbij een cruciale rol en verantwoordelijkheid. Om klaar te zijn voor het elektronisch aanleveren van het Jaardocument Zorg dient de organisatie haar verantwoordingsprocessen te stroomlijnen en de informatievoorziening op orde te brengen. Naast aanpassingen in processen is het noodzakelijk hiervoor de juiste IT-oplossing te implementeren. Er is hierbij een aantal concrete uitdagingen voor de zorgcontroller te benoemen.

- Het lijkt een open deur, maar het is van essentieel belang om als controller een visie te hebben op de interne en externe verantwoording en deze te delen met de besluitvormers in de organisatie. Het gaat erom te bepalen welke indicatoren het management in de managementrapportages (intern verantwoording) opgenomen wil zien en waarover de organisatie wil en moet verantwoorden aan externe stakeholders. Realiseer daarbij, dat het Jaardocument Zorg vanaf 1-1- 2008 verplicht is en daarmee een vastgestelde verplichte set aan verantwoordingsgegevens bevat. Voor het lopende verslagjaar kan deze daarom als gegeven worden beschouwd.

- De individuele zorgcontroller heeft over het algemeen weinig invloed op de inhoudelijke ontwikkeling van de verantwoording, het Jaardocument Zorg. Echter de uitdaging ligt hierin, dat – mede op basis van een heldere visie – via bijvoorbeeld de brancheorganisaties essentiële ervaringen en inzichten meegegeven kunnen worden aan het landelijk overleg tussen informatievragende en -verstrekkende partijen. Op deze manier kan concrete input gegeven worden aan dit overleg, dat dit gremium zo dikwijls ontbeert en nodig heeft om verbetering te realiseren.

- Zorg voor een gedegen managementinformatiesysteem (MIS), dat alle belangrijke gegevens uit de verschillende bronsystemen aan elkaar kan koppelen en op basis daarvan informatie kan genereren waarmee het management kan sturen. Met bronsystemen worden onder meer de financiële, productieregistratie-, salaris-, cliëntenadministratie- en planningssystemen bedoeld. Bij veel organisatie zijn dit (deels) gescheiden systemen die niet uit zichzelf met elkaar in verbinding staan. Op hoofdlijnen zijn er twee mogelijkheden om de benodigde koppeling te realiseren. Ten eerste door een softwarepakket aan te schaffen met modules voor alle van de gebruikte bronsystemen (administraties). Vaak is dit een kostbare oplossing vanwege de aanschaf van het nieuwe pakket en omdat een aantal bronsystemen vervangen moet worden en daarmee ineens worden afgeschreven. Een alternatief is de aanschaf van een business intelligence instrument, dat als een soort ‘schil’ over de bronsystemen wordt gelegd en de benodigde informatie voor management en verantwoording uit de verschillende systemen trekt. Het grote voordeel hiervan is, dat de bronsystemen niet vervangen hoeven worden en dat bespaart veel geld en tijd. Voor beide oplossingen is het essentieel dat de oplossing XBRL in- en uitvoer van data mogelijk maakt.

- Een veel voorkomende uitdaging van zorgcontrollers is om een fusie met een andere organisatie te ondersteunen en begeleiden. De fusieorganisaties blijken namelijk negen van de tien keer te werken met verschillende bronsystemen en managementinformatiesystemen. Dit wordt ook wel legacy genoemd. Bij elk integratieproces van de organisatie is het van groot belang om alle systemen op elkaar af te stemmen. In het licht van de verantwoording is het belangrijk om te zorgen dat de standaardsoftware geschikt is voor consolidatie en rapportage. De oplossing van het legacy-vraagstuk ligt in lijn met de bovengenoemde aanpak voor het MIS. Een fusie biedt echter een bijzondere uitdaging, omdat de systemen toch vaak al (deels) vervangen moeten worden en dit een uitgelezen kans is om direct de juiste voorbereidingen te treffen voor een standaard software applicatie dat elektronische informatie-uitwisseling mogelijk maakt.

- Het is al eerder genoemd, maar gelet op de essentie van dit punt voor de elektronische uitwisseling van verantwoordinginformatie wordt nog eens benadrukt dat gebruik moet worden gemaakt van XBRL compatible software. Dit is eventueel na te gaan bij de leverancier. Belangrijk is het de leverancier om bewezen toepassingen uit de praktijk met referenten, zoals Zorggroep West- en Midden- Brabant. Alleen met software dat XBRL-uitvoer genereert kan direct worden aangesloten op de landelijke applicatie van het ministerie van VWS die op dit moment wordt ontwikkeld. De landelijke applicatie moet er straks voor zorgen, dat alle informatie elektronisch wordt verspreid naar de verschillende informatievragers.

- De laatst genoemde, maar zeker niet de minste uitdaging ligt in het durven investeren. Natuurlijk moet het ook financieel en qua capaciteit mogelijk zijn om te kunnen investeren. In dit geval kan zeker gesteld worden dat de kosten van de software applicatie voor de baat van administratieve lastenverlichting en effectieve verantwoording uit gaat. Het helpt om hiervoor een goed uitgewerkte business case te maken. Op basis daarvan kan immers eventueel ook externe financiering worden aangetrokken.

Op basis van het voorgaande hoop ik iets van de impact van XBRL op de informatie-uitwisseling in het algemeen en verantwoording in het bijzonder te hebben opgehelderd. Kort samengevat kan XBRL bijdragen – door elektronisch interne- en externe rapportage mogelijk te maken – aan zowel administratieve lastenverlichting als aan effectieve en uniforme verantwoording, voor informatieverstrekkers en voor informatievragers. Het is aan de lezer om mijn conclusie dat met XBRL twee vliegen in één klap worden geslagen te delen of te ontkrachten. Ik kijk dan ook uit naar uw reacties.*

* U kunt uw reacties op dit artikel sturen naar tpc@sdu.nl, onder vermelding van TPC(2008)1, artikel en naam van de auteur.

Drs. W.D. (Wouter) Groot MBA is manager bij Deloitte Consulting BV voor de marktgroep Gezondheidszorg. Hij haalde zijn doctoraal bedrijfseconomie aan de Erasmus Universiteit Rotterdam, volgde een postdoctorale opleiding bedrijfskunde met specialisatie public governance aan Business Universiteit Nyenrode en studeerde af als valedictorian van zijn jaar. Wouter Groot heeft ruim elf jaar advieservaring in de zorgsector.

Noten

1 Reduceren administratieve lasten: meer dan schrappen van regelgeving, PricewaterhouseCoopers, It Cares en M&I/Kompas, juni 2006.

2 Brief van de staatssecretaris aan de Tweede Kamer, ‘Kabinetsplan aanpak administratieve lasten’, Den Haag, 6 februari 2007.

3 Willemsen, L. & Van Heeswijk, M., ‘XBRL bespaart minimaal 20%’, In: Accountancynieuws (ICT-special), Nr. 19, 13 oktober 2006, pp. 14-16.

4 Bron: Wikipedia 2007.

5 Van den Ende, D., Impact of XBRL on the administrative burden of organizations. A case study of the Dutch Water Boards, Deloitte Consulting, 2007.

6 EBITDA staat voor Earnings Before Interest, Taxes, Depreciation en Amortization (Inkomen vóór Rente, Belastingen, Afschrijvingen en Waardeverminderingen).

7 Figuur en toelichtende teksten zijn ontleend aan: ‘XBRL, De stand van zaken’, Koninklijke Nivra en XBRL Nederland, november 2007.

8 Van den Berg, R., & Groot, W.D., Visie op de elektronische aanlevering van het Jaardocument Zorg, Deloitte Consulting, augustus 2006.

9 Zorggroep West- en Midden-Brabant heeft in samenwerking met Deloitte Consulting in 2006 een applicatie en technische infrastructuur ontwikkeld en geïmplementeerd, die een elektronische aanlevering van het Jaardocument Zorg mogelijk maakt.

10 Van den Berg, R. en Groot, W.D., Een zorg minder; oplossing voor het elektronisch aanleveren van het Jaardocument Zorg, Deloitte Consulting, september 2006.