Controlitis: een hardnekkige kwaal

21 januari 2013 om 17:06 0 reacties

Rotterdam heeft ook dit jaar een goedkeurende accountantsverklaring gekregen voor zijn jaarrekening. Een minpunt is de flinke stapel rapporten en verslagen die bovenop de rekening is gelegd. Die stapel papier illustreert de controledruk waarmee veel gemeenten worstelen. Een artikel over de diagnose en bestrijding van een hardnekkige kwaal aan de hand van de Rotterdamse praktijk.

Rotterdam heeft ook dit jaar een goedkeurende accountantsverklaring gekregen voor zijn jaarrekening. Een minpunt is de flinke stapel rapporten en verslagen die bovenop de rekening is gelegd. Die stapel papier illustreert de controledruk waarmee veel gemeenten worstelen. Een artikel over de diagnose en bestrijding van een hardnekkige kwaal aan de hand van de Rotterdamse praktijk.

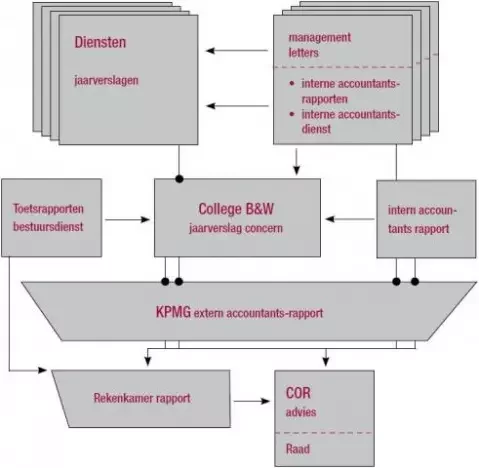

De behandeling van het jaarverslag heeft in de gemeente Rotterdam groteske trekjes gekregen. Op de raadsagenda van 6 juli 2006 stonden niet alleen de jaarrekening van het concern Rotterdam, maar ook de rapporten van externe accountant KPMG, de Rekenkamer Rotterdam en de raadscommissie voor onderzoek van de rekening (COR). De reactie van het college op die verschillende rapporten en de investeringsmonitor maakten de stapel compleet. De COR, die de raadsbehandeling van het concernjaarverslag voorbereidt, heeft bovendien de jaarrekeningen van de veertig gemeentelijke diensten bestudeerd, net als de rapporten die de interne accountant (Audit Services Rotterdam) per dienst had gemaakt.

De gemeentelijke prestaties over 2005 staan verder nog beschreven in het sociaal jaarverslag en het burgerjaarverslag. De stapel rapporten staat niet op zichzelf. Ook op andere momenten in het jaar blijkt dat verantwoording en controle in Rotterdam worden geïntensiveerd en soms worden gestapeld. Het is bij gemeenten, provincies en rijksoverheden inmiddels een bekende trend, die wordt aangeduid met termen als controledruk, controletoren, controlitis of zelfs controleterreur. Dit artikel gaat in op de symptomen, de diagnose (hoe zorgwekkend is deze kwaal en wat zijn de oorzaken?) en de remedie (welke medicijnen hebben gemeenten voorhanden?).

Figuur 1. Rapportages bij de verantwoording 2005.

Symptomen

Controlitis kent vele verschijningsvormen die met elkaar gemeen hebben dat ze steeds meer bestuurlijke en ambtelijke energie vergen. De toename zit hem niet alleen in de stapeling van controle op controle, zoals bij de hierboven beschreven behandeling van de jaarrekening van de gemeente Rotterdam, maar ook in andere aspecten van control (sturing en beheersing), toezicht, evaluatie, verantwoording en controle (verificatie) zoals de gevraagde details, de frequentie en de diversiteit. Een voorbeeld van gedetailleerde verantwoording in Rotterdam is de eis van de raad aan het college om bij de accountantscontrole elke afwijking boven de 10.000 euro te melden (op een totaal van een kleine 5 miljard). Eerder lag die grens bij 100.000 euro.

De hoge frequentie (en stapeling) van controles komt tot uiting in onder meer de verantwoording over en controle op de beleidsprioriteiten van het college van burgemeester en wethouders van Rotterdam. Het college dat de stad bestuurde van 2002 tot 2006 behandelde elke maand de stand van zaken van alle ruim tachtig collegeprioriteiten. De raad werd op zijn beurt geïnformeerd via de driemaandelijkse bestuursrapportages en het jaarverslag en kreeg bovendien de aparte jaarrapportage over de collegedoelstellingen. Boven op die laatste rapportage verscheen het rapport Resultaten tellen, waarin de Rekenkamer Rotterdam haar oordeel gaf over de uitvoering van het collegebeleid. En daarbovenop kwam de reactie van het college op het Rekenkamerrapport.

De controlitis in Rotterdam uit zich ten slotte in een grote diversiteit aan activiteiten. Naast de reguliere instrumenten in het kader van planning en control kent de gemeente nog een hele reeks beslis-, voortgangs- en verantwoordingsdocumenten over sectoraal beleid. Om grip te krijgen op de organisatie maakt de gemeente ook werk van risicomanagement (mededeling op de bedrijfsvoering), auditing, benchmarking en periodieke doorlichting op kerntaken. En dan is er nog de verantwoording aan derden zoals provincie en rijk, onder meer in het kader van specifieke uitkeringen zoals het Grotestedenbeleid.

Zorg of zegen?

Is de groei van controleactiviteiten, waarover het in dit artikel primair gaat, nu een zorg of juist een zegen? Het eerste lijkt het geval gezien de grote hoeveelheid werk, maar ook voor het tweede valt wat te zeggen. Het is immers nog niet zo heel lang geleden dat een jaarrekening pas jaren na het boekjaar werd behandeld. Verantwoording werd lange tijd gezien als een verplicht nummer voor boekhouders en juristen waaraan weinig politieke eer viel te behalen. De belangstelling ging uit naar nieuwe plannen, de uitvoering van bestaand beleid was niet zo interessant. Beleidsprestaties werden niet in beeld gebracht, laat staan gemeten.

Zo bezien is het inderdaad een zegen dat overheden vandaag de dag grondig in beeld brengen wat ze precies willen bereiken en ook netjes aangeven wat ervan terechtgekomen is en wat het heeft gekost. Het gaat om belastinggeld. Politieke en publieke verantwoording is dan een must. Bovendien bieden verantwoording en controle mogelijkheden tot bijsturing. In de ideale cyclus van sturing en verantwoording leveren de conclusies uit de jaarstukken die in het voorjaar verschijnen input voor de nieuwe begroting. Overheden kunnen zo beter gaan presteren en als dat lukt krijgt de burger meer waar voor zijn geld.

Maar – en hier beginnen de zorgen – bijsturing vindt lang niet altijd plaats. In termen van plan-do-check-act: er wordt wel veel gemonitord en gerapporteerd (check), maar met de informatie wordt vaak niets gedaan (act). Dat kan het perverse effect hebben dat de kwaliteit van de verantwoordingsinformatie terugloopt. Ambtenaren die telkens informatie moeten aanleveren over hun bedrijfsvoering zonder dat daarmee iets zinvols gebeurt, zullen die klus steeds routinematiger gaan klaren. In Rotterdam heet het dat gemeentelijke diensten dan een ‘kunstje voor de Coolsingel’ doen. Er dreigt zo een papieren werkelijkheid te ontstaan.

Er is meer reden tot zorg. Afgaande op de symptomen hebben we te maken met een aandoening die op een overheidsorganisatie verlammend kan uitwerken. Door de overmaat aan controles is een grote groep betrokkenen druk met elkaar en elkaars stukken: de beleidsambtenaren die de rapportages opstellen, het management dat ze accordeert, de accountants die de boeken nalopen, de auditors die onderzoek doen, de controllers, en ten slotte de bestuurders en hun directe adviseurs, die de stukken behandelen. Het werk omvat niet alleen het verzamelen, controleren en analyseren van data, maar ook het bespreken ervan in vele ambtelijke en bestuurlijke gremia, tot en met de gemeenteraad.

Zo heeft de Rotterdamse raad zich naar aanleiding van rapporten van de plaatselijke rekenkamer meer dan eens gebogen over de definiëring van beleidsprestaties zoals de start van de bouw van 3000 woningen per jaar. Een woning telt volgens het gemeentelijke definitieboekje mee als de eerste paal voor de jaarwisseling is geslagen, maar hoe zit het als alleen is begonnen met de damwand voor de onderliggende parkeergarage?

De overmaat aan controles leidt zo tot meer interne oriëntatie en bureaucratie. De uren die eraan worden besteed zijn immers primair gericht op de eigen organisatie en niet op de stad of samenleving. Het levert steeds meer werk op voor ambtenaren die zich niet direct bezighouden met de uitvoering. Het secundaire werkproces gaat op deze manier ten koste van het primaire.

Oorzaken van overmaat aan controles

Aan de hand van de symptomen kan de toegenomen regel- en controledruk bij gemeenten worden verklaard. Eén verklaring volgt uit het interdepartementale beleidsonderzoek ‘regeldruk en controletoren’ uit 2004. Daaruit blijkt dat de rijksoverheid nieuw beleid veelal vastlegt in nieuwe wetten en regels die gedetailleerde uitvoerings- en procedurevoorschriften bevatten. Deze voorschriften worden vervolgens vertaald in formats, protocollen of regelgeving voor de diverse lagere overheden: provincies, regio’s, gemeenten en deelgemeenten. In het bestuurlijke speelveld met zijn talloze gremia leiden deze regels tot zeer complexe controlemechanismen.1

Een andere verklaring ligt in het New Public Management. Onder invloed van deze internationale trend streven gemeenten sinds de jaren tachtig een steeds bedrijfsmatiger werkwijze na. Zo hebben ze, veelal in het kader van het BBI-traject (Beleids- en Beheersinstrumentarium), een planning- en controlcyclus opgetuigd en laten ze hun bedrijfsvoering periodiek doorlichten om risico’s in beeld te brengen en incidenten uit te sluiten. Het werken met meetbare doelstellingen en het controleren daarop heeft ook een vlucht genomen. In Rotterdam wordt het gemeentelijk beleid sinds midden jaren negentig in toenemende mate gemonitord aan de hand van prestatie-indicatoren. Aanvankelijk ging het om een beperkt aantal ‘bakens’, maar na 2002 om ruim tachtig ‘targets’. Hier heeft niet alleen nieuw beleid, zoals bij het Rijk, maar juist de nadruk op uitvoering van bestaand beleid de controledruk opgevoerd. In Rotterdam speelt bovendien mee dat onder invloed van de nieuwe politiek van Leefbaar Rotterdam meer bewijsmateriaal van het ambtelijk apparaat wordt verlangd.

Een laatste maar niet minder belangrijke verklaring voor de toegenomen controledruk bij gemeenten is de dualisering van het lokaal bestuur in 2002. De raad kwam op afstand van het college te staan en ter compensatie werd de controlerende functie van de raad versterkt. De raad kreeg het recht van interpellatie en enquête en de ondersteuning van een lokale rekenkamer.

De controlefunctie werd extra aangezet door onderzoek naar de doelmatigheid en doeltreffendheid van het gemeentelijk beleid verplicht te stellen (artikel 213a Gemeentewet) en de jaarrekening moest voortaan ook op rechtmatigheid worden gecontroleerd (artikel 213). Ook werden strengere eisen gesteld aan de verantwoording door het college. De begroting en de jaarrekening moesten volgens het Besluit Begroting en Verantwoording voortaan uit twee boeken bestaan voor de raad respectievelijk het college en expliciet ingaan op de volgende vragen: wat willen we bereiken, wat gaan we ervoor doen en wat mag het kosten. En verder werden de verplichte paragrafen over een beheersmatige onderwerpen geïntroduceerd.

Welke medicijnen zijn voorhanden?

Rest de vraag hoe de toegenomen controledruk kan worden ingedamd: hoe kan controlitis worden behandeld? Gemeenten kunnen gewoon niks doen en geduld betrachten. Ze hebben nu nog te maken met een hausse aan controleactiviteiten, maar die zou de komende jaren geleidelijk moeten afnemen. Het rijk heeft de improductiviteit van de hoge regel- en controledruk inmiddels erkend. Aan de hand van de ideeën van de stuurgroep- Brinkman over verantwoording op basis van vertrouwen, single information en single audit wordt gewerkt aan vereenvoudiging en verlichting.2

Maar gemeenten kunnen het proces versnellen. Ik onderscheid hier drie oplossingsrichtingen: (1) intern beter afstemmen, (2) de vorm variëren of (3) botweg saneren. Met betere afstemming binnen de gemeente kan worden voorkomen dat verschillende sturings- en verantwoordingssystemen naast elkaar bestaan, dat dezelfde informatie door verschillende instanties wordt opgevraagd en dat controle op controle wordt gestapeld. Die afstemming bestaat in veel gemeenten natuurlijk al voor een deel – zo baseert de externe accountant in Rotterdam zich bij de controle op de jaarrekening op het voorwerk van de interne – maar het kan altijd beter.

Afstemmen

Op drie fronten gaan de verschillende gemeentelijke instanties in Rotterdam intensiever afstemmen. Ten eerste worden vanuit de single information-gedachte de sturingssystemen op de verschillende gemeentelijke niveaus beter op elkaar afgestemd. De producten waarop het college van B&W stuurt worden onder de loep genomen en beter afgestemd op de producten die de gemeentelijke diensten gebruiken voor hun interne sturing. Sturing door het college moet wel op een hoger abstractieniveau plaatsvinden. Zo ontstaat een piramide waarbij de sturing door de verschillende niveaus heen congruent is en soepeler verloopt. Ten tweede worden ook op het niveau van automatisering de banden aangehaald.

Rotterdam werkt aan een gemeentebreed informatiesysteem waarmee de gevraagde informatie bij wijze van spreken met één druk op de knop op het stadhuis is. Ook wordt bij het opstellen van nieuwe meetbare collegedoelen de expertise van de Rekenkamer nauw betrokken. Als de nieuwe doelen vanaf het begin ‘Rekenkamerproof’ kunnen worden gemaakt, scheelt dat naderhand veel discussie over definities. Ten slotte wordt het onderzoeksprogramma van de interne accountantsdienst zoveel mogelijk afgestemd op dat van de Rekenkamer, zodat ze geen dubbel werk verrichten.

Variëren

De tweede oplossingsrichting is het variëren van de vorm van controle. Het ene onderwerp is het andere niet. Sommige onderwerpen vergen een audit, andere juist een presentatie of een vraaggesprek door de bestuurder, want een rapport geeft altijd maar een beperkt beeld van de werkelijkheid. In Rotterdam krijgt dit vorm via zogeheten Maasstat-bijeenkomsten waarin bestuurders over een bepaald beleidsterrein directeuren aan de tand voelen.3 Bij de behandelwijze is van belang dat mogelijkheden tot bijsturing worden benut (act).

Saneren

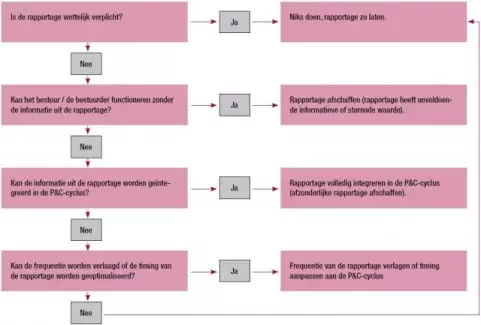

De derde en laatste oplossingsrichting is het saneren van controlerapportages en de gremia waarin ze worden behandeld. Wordt het aantal gremia kleiner, dan neemt ook de informatievraag af en daarmee de controledruk. In Rotterdam is het aantal overleggen met één of meerdere wethouders mede hierom zo ongeveer gehalveerd. Om de controledruk verder te verlichten zijn bijna honderd reguliere rapportages in kaart gebracht en beoordeeld. Per instrument is de vraag gesteld of het in zijn huidige vorm moest worden gehandhaafd of dat een bepaalde vorm van sanering mogelijk was (zie de beslisboom). Van sommige instrumenten wordt de frequentie verlaagd. Dat geldt bijvoorbeeld voor rapportages over effecten op outcome-niveau, die pas na langere tijd veranderen en niet elke maand in beeld gebracht hoeven worden. Andere instrumenten worden volledig geïntegreerd in – of als dat niet lukt qua timing gekoppeld aan – een reguliere P&C-rapportage. Eén voordeel daarbij is dat diensten dan een compleet product kunnen opleveren, waarin de koppeling tussen beleid en middelen wordt gemaakt. Dit in tegenstelling tot de situatie waarin beleidsrapportages vooral ingaan op het beleid en reguliere P&C-rapportages op de benodigde middelen. Ten slotte heeft het college een aantal instrumenten afgeschaft, onder meer omdat de informatie niet of nauwelijks mogelijkheden bood tot (bij)sturing.

Beslisboom voor het saneren van rapportages (klik op de figuur voor vergroting).

Langs deze lijnen moet de controledruk kunnen afnemen, al is het waarschijnlijk dat het aantal rapportages geleidelijk weer toeneemt onder invloed van nieuw beleid en de verantwoording daarover. In dat geval is periodiek een saneringsronde gewenst. De beheersing van het geheel aan controleactiviteiten is in feite een cyclisch proces in zichzelf.

Drs. R. van Wageningen houdt zich bij de bestuursdienst van de gemeente Rotterdam bezig met beleidsadvies en -control.

Noten

1 Zie het rapport Anders gestuurd, beter bestuurd van de stuurgroep-Brinkman uit oktober 2004. De voornaamste conclusie luidt: hoe meer specifieke uitkeringen, hoe meer de sturing door de rijksoverheid versnippert en hoe zwaarder de verantwoordingseisen drukken op de medeoverheden.

2 Met ‘single information’ wordt hier bedoeld dat het Rijk informatie vraagt die zoveel mogelijk aansluit bij de informatiebehoefte en verantwoordingsmomenten van de lagere overheden. Met ‘single audit’ wordt bedoeld dat het Rijk in principe genoegen neemt met de controle in het kader van de gemeenterekening, alleen bij gegronde redenen worden deze werkzaamheden opnieuw gecontroleerd.

3 Naar het voorbeeld van de Amerikaanse stad Baltimore hanteert Rotterdam een nieuw instrument om de uitvoering van gemeentelijk beleid te bespreken. Bij ‘Maasstat’, vernoemd naar ‘Citystat’, wordt gebruik gemaakt van cases, foto’s en statistieken. Het doel van zo’n bespreking is meervoudig: verantwoording afleggen, voortgang bewaken en leren van kansen en problemen in de uitvoering.