ROC Midden-Brabant: naar een passende interne sturing en verantwoording

21 januari 2013 om 16:46 0 reacties

Het ROC Midden-Brabant is een regionaal opleidingencentrum (ROC) voor middelbaar beroepsonderwijs en volwassenen educatie gevestigd in Tilburg en omstreken, ontstaan in 1996 en 1997 vanuit een fusie van meerdere instellingen.1 Direct na de fusie is begonnen met

Het ROC Midden-Brabant is een regionaal opleidingencentrum (ROC) voor middelbaar beroepsonderwijs en volwassenen educatie gevestigd in Tilburg en omstreken, ontstaan in 1996 en 1997 vanuit een fusie van meerdere instellingen.1 Direct na de fusie is begonnen met het verder op orde brengen van de interne checks & balances. Nu zo’n tien jaar na de fusie kan geconcludeerd worden dat het ROC Midden-Brabant daar nog steeds mee bezig is. Met dit verschil, dat met name het afgelopen jaar versneld een aantal veranderingen zijn doorgevoerd. Deze versnelling is tot stand gekomen door het proces Van Beleidsbegroting tot Beleidsverantwoording (VBTB).

In dit artikel wordt geanalyseerd waarom VBTB kan leiden tot een impuls in het op orde brengen van de interne checks & balances. De analyse is gebaseerd op het betoog van Oostendorp en Van Nispen2, waarin zij beschrijven hoe in de overheidskolom, van minister tot lagere overheden, gekomen kan worden tot een match tussen sturing en verantwoording. Mijn artikel gaat over de interne sturing en verantwoording van het ROC Midden-Brabant.

Daarnaast wordt ingegaan op de vraag wat er moet veranderen in de bevoegdheidsverdeling binnen het ROC Midden- Brabant als gevolg van het gaan werken met een VBTB-cyclus.

Ook in andere ROC’s bestaat de behoefte aan een kapstok, een methodiek welke de verandering ondersteunt. Mogelijk dat ook voor hen de introductie van VBTB de oplossing biedt.

Besturingsfilosofie

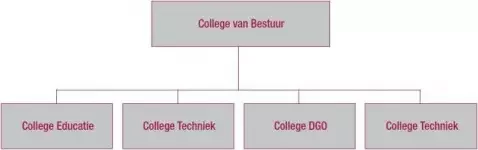

Het ROC Midden-Brabant kent van oorsprong een indeling in colleges. De instelling bestaat uit vier colleges: een drietal beroepscolleges en het college Educatie. Een college is verantwoordelijk voor het verzorgen van verwante opleidingen. Voor de drie beroepscolleges betreft dat MBO-opleidingen in de sectoren: Techniek, Dienstverlening & Gezondheidszorg (DGO) en Economie. Het college Educatie verzorgt trajecten Basiseducatie en Inburgeringcursussen. Dit laatste betreft een wettelijke taak van ROC’s welke verankerd is in de Wet Educatie en Beroepsonderwijs (WEB) en de Wet Inburgering Nieuwkomers (WIN).

De vier colleges staan ieder onder leiding van een collegedirecteur, die direct onder de verantwoordelijkheid valt van het college van bestuur. Het college van bestuur is belast met het bestuur van de totale instelling. Hiertoe heeft het Stichtingsbestuur zijn bevoegdheden overgedragen aan het college van bestuur.3

Organigram: ROC Midden-Brabant

Eenheid in verscheidenheid

De besturingsfilosofie binnen het ROC Midden-Brabant is tot nog toe gebaseerd op het credo ‘eenheid in verscheidenheid’. Hieronder wordt verstaan dat het ROC als organisatie een gemeenschappelijk beleid voert op het gebied van het onderwijs en examens, de kwaliteitszorg, personeel en het financieel beheer. Daarnaast heeft een college de bevoegdheid om binnen het gemeenschappelijk beleid een eigen invulling te geven en zich op een eigen wijze te ontwikkelen als min of meer zelfstandig organisatieonderdeel van het ROC Midden-Brabant.

Sturend vermogen

Het behoeft geen uitgebreid betoog dat een besturing op basis van ‘eenheid in verscheidenheid’ een groot beroep doet op een adequate inrichting van de interne checks & balances. Het betreft een complexe besturingsfilosofie welke een professionele besturing van de organisatie noodzakelijk maakt. De collegedirectie vindt in de verscheidenheid voortdurend de legitimatie om afwijkingen ten opzichte van het gemeenschappelijke beleid te kunnen verantwoorden. Terwijl het college van bestuur veel tijd en energie moet steken in het bewaken van de eenheid. Hieronder ga ik verder in op het sturend vermogen.

Allocatiemodel

In de besturing van de instelling ligt totnogtoe het accent op het beheersen van de processen: personeel, bekostiging, huisvesting en bedrijfsvoering. De besturing wordt vormgegeven middels een set van financiële sturingsvariabelen. Een voorbeeld van zo’n sturingsvariabele betreft de genormeerde verhouding van het aandeel personele lasten ten opzichte van de totale lasten. De financiële sturingsvariabelen zijn vertaald in een allocatiemodel, op basis waarvan de verdeling van de jaarlijkse subsidie wordt doorgevoerd. Het resultaat van de verdeling van middelen wordt neergelegd in de begroting. Het betreft een beleidsarme begroting waarin de subsidiemiddelen op basis van parameters worden gealloceerd naar de colleges. De colleges stellen vervolgens een eigen beheersbegroting op. Hierin ligt het accent op het vaststellen van formatie budgetten voor de onderwijsteams.

Geconcludeerd kan worden dat de sturing voornamelijk gebaseerd is op het sturen op geld, of beter het verdelen van geld. Het sturen op inhoud (lees onderwijsinhoud) vindt niet plaats op basis van de begroting. Voor een instelling waarin het primair proces bestaat uit het verzorgen van onderwijs mijn inziens een constatering, welke een versterking van het sturend vermogen noodzakelijk maakt.

Dit wordt nog versterkt door het gegeven dat het ROC Midden-Brabant de komende jaren te maken krijgt met majeure veranderingen in het onderwijsproces. Belangrijk in dit verband is de introductie van een nieuw onderwijsconcept geënt op het competentiegericht opleiden. Daarnaast stuurt het ministerie aan op een nieuwe kwalificatiestructuur met betrekking tot het beroepsonderwijs. Alle ROC’s zijn bezig met het opnieuw inrichten van het onderwijs. Op het moment dat het ROC Midden-Brabant niet tijdig de omslag kan maken, bestaat de mogelijkheid dat leerlingen in toenemende mate kiezen voor een andere school.

Interne verantwoording

Binnen het ROC Midden-Brabant is in de huidige situatie het ‘zich verantwoorden over beleidsinhoudelijke doelen’ van ondergeschikt belang. Colleges zijn nagenoeg autonoom en qua omvang groot genoeg om hun eigen broek op te houden. De gevolgen van groei en krimp van leerlingenaantallen spelen zich af binnen het college.

In het verlengde van de voorgaand beschreven sturingsfilosofie en het sturend vermogen van de organisatie, geschiedt de interne verantwoording voornamelijk vanuit een financiële invalshoek. Budgetoverzichten geven inzage in de uitputting van de budgetten, middels formatieoverzichten wordt het verloop van het personeelsbestand gemonitoord en kwartaalrapportages bevatten financiële realisatiegegevens met betrekking tot de achterliggende periode.

De wijze waarop intern verantwoording wordt afgelegd, laat zich omschrijven als informeel. Periodiek vindt overleg plaats tussen het college van bestuur en collegedirectie. Deze overleggen hebben het karakter van afstemming en het elkaar informeren over de lopende zaken. Wat mijn inziens onvoldoende plaats vindt, is het gedurende het jaar op meerdere momenten formeel afleggen van verantwoording met betrekking tot de gerealiseerde output. Een structuur waarin een directie zich formeel verantwoordt met betrekking tot de vooraf overeengekomen resultaten.

Gepaste sturing en verantwoording

Voorgaande analyse maakt duidelijk dat van een match tussen besturingsfilosofie en sturend vermogen in de huidige vormgeving onvoldoende sprake is. Daarnaast dient de interne verantwoording versterkt te worden. Dit is direct de aanleiding geweest om een verandertraject door te voeren. Binnen het ROC Midden-Brabant wordt de oplossing gevonden in de VBTB-operatie. De methodiek van VBTB leidt ertoe dat vooraf wordt aangegeven wat college van bestuur en management in de planperiode willen bereiken en wat men daarvoor gaat doen. Er moet antwoord gegeven worden op een drietal vragen vooraf (‘WWW’) en achteraf (‘HHH’), zie het schema onderaan deze bladzijde.

De toevoeging ‘gepaste’ duidt op de ambitie om de sturing en verantwoording op een zodanige wijze in te richten dat geleerd wordt van de vervreemding en bureaucratisering die dat in vergelijkbare en andere organisaties heeft opgeleverd. Belangrijk in deze is dat de benadering plaats vindt vanuit de gedachte dat mensen van nature liever iets goeds doen dan iets fout. Het vertrouwen hebben in gepassioneerde onderwijsmensen, die hun vak zo goed mogelijk proberen uit te oefenen staat voorop.

Met VBTB wordt een instrument verkregen waarmee sturing en verantwoording in balans komen. Het gevolg is dat er een betere afstemming plaats vindt van beleid, middelen en effecten. Een bijkomstig effect van deze systematiek is een meer toegankelijke begroting, een begroting die je kunt lezen en waarin de cijfers een afgeleide zijn van inhoudelijke doelstellingen.

Verantwoordelijkheden en bevoegdheden

Maar, VBTB is meer dan een techniek om te komen tot een beleidsbegroting en -verantwoording. Door VBTB wordt ook de wijze waarop de verantwoordelijkheden en bevoegdheden zijn belegd in de organisatie inzichtelijk. Ik richt mij hier met name op de bevoegdheidsverdeling tussen stichtingsbestuur en college van bestuur en tussen college van bestuur en management.

Indien de bestuurlijke verhoudingen in de organisatie niet helder zijn belegd kunnen de WWW- en HHH-vragen op de verschillende echelons niet afdoende worden beantwoord. Op het moment dat het college van bestuur bijvoorbeeld zichzelf de vraag stelt wat willen we bereiken, wordt zij gedwongen om na te gaan of het gehele interne speelveld4 van verantwoordelijkheden en bevoegdheden zodanig is ingericht dat er geen belemmeringen zijn om ook te bereiken wat zij beoogt. Voor het ROC Midden- Brabant is mijn inziens een aanpassing van de bestaande bevoegdheidsverdeling noodzakelijk.

| Ex ante | Ex post |

| - Wat willen we bereiken? | - Hebben we bereikt wat wij hebben beoogd? |

| - Wat gaan we daarvoor doen? | - Hebben we gedaan wat we daarvoor zouden doen? |

| - Wat mag het kosten? | - Heeft het gekost wat we dachten dat het zou kosten? |

BTB-cyclus

Stichtingsbestuur in relatie tot het college van bestuur

In de huidige situatie is het stichtingsbestuur het bevoegd gezag van de instelling (het ROC Midden-Brabant). Het stichtingsbestuur heeft middels het bestuursreglement zijn bestuurlijke bevoegdheden maximaal overgedragen5 aan het college van bestuur, met uitzondering van een beperkt aantal in het bestuursreglement genoemde. In dit bestuursreglement is ook bepaald dat “het stichtingsbestuur functioneert als een bestuur op afstand c.q. als een raad van toezicht”. Dit impliceert dat de taken vaststellen van beleid en besluiten nemen en toezicht houden op de uitvoering van besluiten ondergebracht zijn bij onderscheiden organen binnen de stichting. Deze scheiding tussen bestuur en toezicht via het college van bestuur en een raad van toezicht sluit aan bij bepalingen van de ‘Governance Code BVE’.6

De raad van toezicht heeft op grond van het bestuursreglement de verantwoordelijkheid en de bevoegdheid om van het college van bestuur alle informatie te verlangen die nodig is om de toezichtstaak goed uit te kunnen oefenen.7 De VBTB-cyclus kan op een adequate manier voorzien in deze informatiebehoeften. Denk hierbij aan de programmabegroting en de (tussentijdse) programmaverantwoording. Naar mijn idee is de bevoegdheidsverdeling tussen het stichtingsbestuur en college van bestuur op een goede manier ingevuld.

Bestuurstaken en directievoering

Gerelateerd aan het voorgaand beschreven raad van toezicht’-model bestuurt het college van bestuur van het ROC Midden-Brabant de instelling. Zij moet alle ruimte hebben voor professionele besturing en (maatschappelijk) ondernemerschap. De dagelijkse leiding van de instelling is dan ook overgedragen8 aan het management van de afzonderlijke colleges. Echter, als gevolg van het gegeven dat de colleges op zich zelfstandige entiteiten zijn, behoort de directievoering van het ROC Midden-Brabant als geheel tot de verantwoordelijkheid van het college van bestuur.

Het college van bestuur is enerzijds verantwoordelijk voor het vaststellen van beleid en anderzijds ook belast met de uitvoering van dit beleid voor de totale instelling. In de praktijk betekent dit dat het college van bestuur (te) veel energie en tijd moet stoppen in het bewaken van de eenheid en eenduidigheid. Het paradigma van een collegedirecteur bestaat vooral uit het eigen college. Het college waar hij verantwoordelijk voor is. Het college van bestuur is belast met het bevorderen van de samenwerking en de afstemming tussen de colleges. Collegeoverstijgende zaken, bijvoorbeeld op het gebied van personeel of huisvesting, worden in overleg met het college van bestuur besproken en de besluiten hieromtrent worden ook genomen door het college van bestuur.

Voor het college van bestuur staat de combinatie van bestuurstaken met directietaken op gespannen voet met de benodigde ruimte voor de professionele besturing van de organisatie.

Conclusie

Het ROC Midden-Brabant heeft een ambitieuze besturingsfilosofie. Een besturing op basis van het credo ‘eenheid in verscheidenheid’ vereist een adequate inrichting van de interne checks & balances. Het betreft een complexe besturingsfilosofie welke een professionele besturing van de organisatie noodzakelijk maakt. In de huidige situatie vertoont het sturend vermogen van de organisatie op onderdelen tekortkomingen. De sturing is voornamelijk gebaseerd op het sturen op geld, of beter op het verdelen van geld. Het sturen op beleidsinhoudelijke (onderwijs)doelen vindt niet plaats op basis van de begroting. Daarnaast is de verantwoordingsstructuur te informeel ingericht. Het ontbreekt aan een structuur waarin een directie zich formeel verantwoordt met betrekking tot de vooraf overeengekomen resultaten.

Ik ben van mening dat de systematiek van VBTB ook voor een onderwijsinstelling een goed instrument is om te komen tot een afstemming van beleid, middelen en effecten. Met name de noodzaak om te sturen op de onderwijsinhoudelijke processen en het versterken van het afleggen van verantwoording, krijgt de benodigde aandacht in de VBTB-cyclus. Dit maakt het mogelijk om te sturen op de onderwijsinhoudelijke prestaties, naast het sturen op geld.

Maar, VBTB is meer dan een techniek om te komen tot een beleidsbegroting en -verantwoording. VBTB maakt ook de wijze waarop de verantwoordelijkheden en bevoegdheden zijn belegd in de organisatie inzichtelijk. Binnen het ROC Midden-Brabant is sprake van een spanningsveld tussen de bevoegdheidsverdeling van het college van bestuur en de afzonderlijke collegedirecteuren. De oplossing kan gevonden worden door het benoemen van een algemene directie voor het ROC Midden-Brabant als geheel. Een directieorgaan welke verantwoordelijk is voor de bewaking van de vastgestelde eenduidigheid en eenheid alsmede voor de synergie tussen de colleges. Het college van bestuur draagt zijn directietaken over aan de algemene directie. Alleen al door de wijziging in het paradigma van de directeuren is mijn verwachting dat de samenwerking en afstemming tussen colleges efficiënter en effectiever zal verlopen. De interne ‘checks & balances’ tussen college van bestuur en directie komen meer in balans. Het college van bestuur kan zich primair richten op het besturen van de organisatie. De directievoering op het niveau van de instelling is belegd in een afzonderlijk orgaan.

Drs. F.J.A.C. Smits bc. is werkzaam als concern controller van het ROC Midden-Brabant te Tilburg.

Noten

1 Het ROC Midden-Brabant en het Midden-Brabant College maken deel uit van de Stichting Educatie en Beroepsonderwijs. Het ROC Midden-Brabant is een onderwijsinstelling voor middelbaar beroepsonderwijs (MBO) en volwasseneneducatie. Het Midden-Brabant College betreft een onderwijsinstelling voor voorbereidend middelbaar beroepsonderwijs (VMBO).

2 Naar een passende verantwoording of hoe de effectiviteit van VBTB kan worden vergroot (2004).

3 In paragraaf 6 wordt hier nader op ingegaan.

4 Vergelijkbaar met wat door Oostendorp en Van Nispen (eindnoot 2) wordt aangeduid met het playing field waarop de minister opereert in de overheidskolom.

5 Het bestuursreglement spreekt van ‘gedelegeerde bevoegdheden’. Deze overdracht gaat verder dan het machtigen middels mandatering.

6 Vastgesteld d.d. 24 april 2005 door de algemene vergadering van de BVE raad op advies van een commissie onder voorzittersschap van de heer prof. drs. M.H. Meijerink.

7 Daarnaast wordt informatie verstrekt door de externe accountant en indien de raad van toezicht dat geboden acht, kan hij informatie inwinnen van functionarissen (bijvoorbeeld de controller) van de instelling.

8 Zie eindnoot 5.