Interactie als smeerolie voor ‘in control’

23 januari 2013 om 16:21 0 reacties

Over corporate governance en in control-statements is al veel geschreven. Gedreven door wet- en regelgeving als Sarbanes Oxley en de code Tabaksblat is de private sector al enige jaren met deze onderwerpen aan de slag. Maar ook in sectoren waar wet- en regelgeving op dit gebied ontbreekt, zoals in de publieke sector, geniet corporate governance1 een warme belangstelling.

Over corporate governance en in control-statements is al veel geschreven. Gedreven door wet- en regelgeving als Sarbanes Oxley en de code Tabaksblat is de private sector al enige jaren met deze onderwerpen aan de slag. Maar ook in sectoren waar wet- en regelgeving op dit gebied ontbreekt, zoals in de publieke sector, geniet corporate governance1 een warme belangstelling.

Inmiddels heeft iedere zichzelf respecterende organisatie of sector wel een of andere governance code. Bestuurders van uitvoeringsorganisaties, corporaties, scholen en zorginstellingen, maar ook bestuurders van stichtingen in de kunsten cultuursector, allemaal doen ze aan corporate governance.

Management is niet ‘in control’

Tot zover niets nieuws onder de zon. Maar kunnen we nu met een gerust hart stellen dat managers en bestuurders in de publieke sector in control zijn? Naar mijn mening is dit niet het geval. Enerzijds omdat simpelweg niet alle essentialia van goed openbaar bestuur (zie kader) ‘in het bloed’ van de publieke organisatie zitten. Het gedachtegoed van good governance is niet in de volle breedte omarmd; niet qua opzet en niet qua implementatie. Een voorbeeld hiervan is de wijze waarop de publieke sector omgaat met risicomanagement. Veel overheidsorganisaties gaan nog erg fragmentarisch om met risico-identificatie, -beoordeling, -analyse en -beheersing. Je zou kunnen stellen dat de mate van risicovolwassenheid van overheidsorganisaties nog relatief laag is.4

|

Corporate Governance in het Openbaar Bestuur Eind 2005 heeft de Algemene Rekenkamer de belangrijkste elementen (essentialia) van goed openbaar bestuur beschreven.2 Zij hamert daarbij op een aantal hoofdnormen van goed openbaar bestuur, zoals transparantie en publieke verantwoording. Van managers en bestuurders in de publieke sector wordt verwacht dat zij deugdelijke3, voor belanghebbenden toegankelijke, begrotingen en jaarverslagen produceren met informatie die betrouwbaar, relevant en begrijpelijk is. Verantwoording wordt onder andere via deze jaarverslagen afgelegd. Om de continuïteit van goed bestuur te waarborgen is het van belang in control te zijn. ‘Het in control zijn’ betekent dat er voldoende sturing en beheersing van de primaire en ondersteunende processen plaatsvindt, zodat op ieder moment duidelijk is wat de stand van zaken is en of de organisatiedoelen worden bereikt. Een belangrijk onderdeel van het in control zijn is het beheersen van de belangrijkste risico’s die een organisatie loopt, het gaat daarbij zowel om financiële, als operationele als strategische risico’s. |

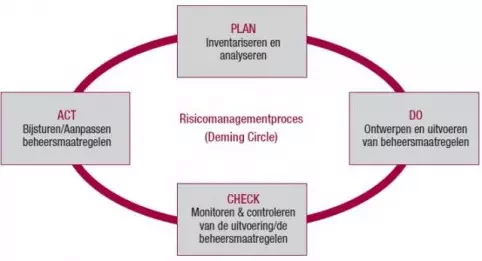

Anderzijds omdat de maatregelen op het gebied van governance nog erg institutioneel van aard zijn. De maatregelen zijn vooral gericht op de structuur en de controle. Indachtig de Deming-circle zou je kunnen stellen dat de maatregelen vooral gericht zijn op P(lan) en C(heck) en minder op de D(o) en A(ct). Helemaal niet vreemd als je beseft dat het vooral staffunctionarissen als auditors, controllers en bedrijfsvoeringsmedewerkers zijn, die druk zijn met het bedenken van beleid en instrumenten rondom informatiemanagement, accountability, risicomanagement en in control statements. Het (lijn)management daarentegen lijkt zich hier niet of maar in beperkte mate om te bekommeren. En juist dit management moet strategie, beleid, plannen en maatregelen ook daadwerkelijk tot uitvoering brengen (Do) en zonodig bijsturen (Act).

Samenspel tussen lijn en staf loopt niet

Daar waar een goed samenspel tussen staf en lijn van groot belang is, lijken ze elkaar niet te kunnen vinden. Hoe valt dit te verklaren en wat is hier aan te doen? Naar mijn mening is een antwoord op deze vragen te vinden in de sociaal-constructionistisme. De kern van deze theorie wordt hieronder kort toegelicht.

Waar het in essentie om gaat is dat ideeën, beelden en meningen (‘de werkelijkheden’) in contact met anderen (‘sociale interactie’) vorm krijgen en zich ontwikkelen (‘construeren’). Interactie geeft iets pas betekenis. Deze betekenis – ook wel werkelijkheidsdefinitie genoemd – vormt het uitgangspunt voor actie en gedrag. Zo beschouwd is iets pas betekenisvol als actoren in een organisatie zelf deelnemen aan het creëren van werkelijkheden.5

Dit brengt mij op de stelling dat een organisatie niet ‘in control’ kan zijn als het management niet expliciet is betrokken bij de instrumenten en activiteiten – als het identificeren en beheersen van de risico’s – die aan de basis van het ‘in control zijn’ liggen. Een organisatie kan zich immers niet ontwikkelen zonder diegene die een relatief sterke stempel zetten op de organisatie: de managers.

Opgesloten in onze eigen werkelijkheid

De vraag ‘Waarom is de betrokkenheid van managers zo gering?’ of beter ‘Waarom loopt het samenspel tussen lijn en staf niet?’ is hiermee niet beantwoord. Voor het antwoord spitten we nog even verder in de theorie.

Het handelen van actoren is gebaseerd op werkelijkheidsdefinities. Bij het produceren van werkelijkheden kom je blokkades tegen, zogeheten fixaties. Werkelijkheden worden als het ware vastgezet. Zo komt het voor dat je vasthoudt aan een bepaalde betekenis en deze niet wilt opgeven, daar niet over wilt ‘onderhandelen’ (cognitieve fixatie). Als je niet bereidt bent om je werkelijkheidsdefinitie aan te passen of op te geven, zit je vast. Met ander woorden, je bent gefixeerd.

Actoren wier werkelijkheidsdefinities overeenkomen vormen een sociale configuratie. Anders gezegd: personen met dezelfde denkbeelden zoeken elkaar op. Een tweede vorm van fixatie doet zich voor als actoren anderen uitsluiten of als omgangsregels binnen zo’n configuratie vastzitten (sociale fixatie). Er is sprake van een (te) hechte groepsbinding, met alle gevolgen van dien.

Wij hebben allemaal meerdere werkelijkheidsdefinities en maken deel uit van meerdere sociale configuraties. Gelukkig maar, want dit biedt de mogelijkheid om variatie op te zoeken. Fixatie komt over het algemeen dáár voor waar personen in hoge mate zijn opgesloten en waar weinig tot geen variatie wordt toegestaan.

En dat is waar de schoen wringt. Staffunctionarissen enerzijds en managers/ bestuurders anderzijds zitten opgesloten in hun eigen sociale configuraties. Daarbij doen zich fixaties voor. Ieder koerst op zijn eigen automatische piloot en het handelen is gebaseerd op de eigen overtuigingen en interpretaties of is conform de gedragsregels van de configuratie waar men deel van uitmaakt. Door deze fixaties vindt onvoldoende interactie plaats tussen lijn en staf.

Het gebrek aan interactie leidt tot een schijnwereld, waarbij plannen en (verantwoordings)rapportages niet leiden tot daadwerkelijke (bij)sturing, maar in zekere zin verworden tot een papieren werkelijkheid. Het creëert een soort van rituele dans.

De oplossing ligt in het doorbreken dan wel voorkomen van de fixatie en het bijeen brengen van de managers en staffunctionarissen. Door met elkaar in gesprek te gaan worden oude werkelijkheden ingewisseld voor nieuwe. Interactie zorgt daarbij voor begrip en vertrouwen en kan fixaties helpen doorbreken.

|

Verschillende Werelden Kijkend naar de kleurentheorie van Leon de Caluwé, zou je kunnen zeggen dat staf en lijn uit verschillende werelden komen. Staffunctionarissen gaan uit van een objectieve werkelijkheid, waar gebruik wordt gemaakt van rationele argumenten en instrumenten als planning, control, projectmanagement, (harde) kengetallen e.d. De Caluwé zou zeggen dat er sprake is van blauwdrukdenken.6 |

Voorkomen en doorbreken van fixaties

Wat kun je nu doen om fixaties te voorkomen of als deze zich voordoen, om deze te doorbreken? Het antwoord is eenvoudig: zorg voor (doorgaande) interactie.7 Bijvoorbeeld door middel van de volgende activiteiten (Temeer, 1993)8:

- Het creëren van een gemeenschappelijke taal;

- Reguleren van de toegang voor ‘derden’;

- Het bevorderen van de reflectie;

- Het faciliteren van play-en-game;

- Ombuigen van botsingen in functionele conflicten.

Het creëren van een gemeenschappelijke taal

Niet alleen in hun manier van denken, maar ook in hun taalgebruik verschillen auditors, controllers en bedrijfsvoeringsmedewerkers van managers. Het komt dan ook voor dat deze groepen elkaar niet begrijpen, soms zelfs elkaar niet verstaan. De kunst is om een gemeenschappelijke taal te vinden, waardoor iedereen mee kan blijven praten en waarbij niemand geïsoleerd raakt. Soms ook moeten mensen een taal leren. Bijvoorbeeld de taal van het vakgebied risicomanagement: wat is een risico, welke definities worden gehanteerd, over welke risico’s spreken we, wat zijn de criteria waarop we de kans en impact meten, etcetera.

Figuur 1. Risicomanagementproces

Reguleren van de toegang voor ‘derden’

Een ‘derde’ beïnvloedt ‘het wat’ en ‘het wie’ en kan zodoende helpen om fixaties te doorbreken. Dit is waarom een nieuwe directeur, medewerker of adviseur door zijn/haar aanwezigheid alleen al verandering in gang kan zetten. Het is dan ook van belang om slim om te gaan met het moment waarop een derde wordt betrokken: reguleer de toegang. Actoren met ‘andere geluiden’ verdienen hierbij speciale aandacht. In de casus (zie kader) had het betrekken van een van de MT-leden bij de risico-inventarisatie en -prioritering al een verschil kunnen maken. Een meer ingrijpende interventie was geweest om er een buitenstaander, bijvoorbeeld een adviseur, bij te betrekken die een gezamenlijke workshop begeleidt (sociale fixatie doorbreken) en kennis en ervaring inbrengt (cognitieve fixatie doorbreken). In beide voorbeelden is sprake van configuratiehopping.

| Casus Overheidsorganisatie | ||

| Een overheidsorganisatie wilde de belangrijkste organisatiebrede risico’s in kaart hebben. Dit met het oog op een ‘in control’-verklaring die de directeur in zijn jaarverslag moest opnemen. De directeur verzocht het hoofd bedrijfsvoering om dit op zich te nemen. Deze op zijn beurt gaf de opdracht door aan een beleidsmedewerker die hier ijverig mee aan de slag ging. Het resultaat mocht er zijn: een indrukwekkende lijst met ongeveer 100 risico’s. Omdat dit toch wel erg veel was, werd – en petit (bedrijfsvoerings)comité – een eerste schifting gemaakt. De uiteindelijke risico’s werden vervolgens gecommuniceerd naar de directeur en zijn managementteam en opgenomen in de kwartaalrapportages. De configuraties en de werkelijkheidsdefinities uit dit voorbeeld zijn: | Configuraties (‘wie’) | Werkelijkheidsdefinities (‘wat’) |

| Directeur en managementteam | Ik voel me geen eigenaar van de uitkomsten van de risicoanalyse. Ik herken ze niet en ze zijn te financieel getint. Maar goed, het staat zichtbaar in de rapportages en dus ziet het hoofdkantoor dat we aan risicomanagement doen. |

|

| Hoofdbedrijfsvoering en enkele van zijn medewerkers | Weer een goed voorbeeld van het management dat niets doet met de producten en rapportages die wij maken. Het lijkt wel een papieren exercitie. | |

| Beleidsmedewerker | Het is aan ons, bedrijfsvoering, om het management te ondersteunen op dit soort vraagstukken en wij moeten dan ook de risico’s voor hen in kaart kunnen brengen. De grootste risico’s in onze organisatie doen zich voor in de ondersteunende processen. | |

| Hoofdkantoor | Wij zijn in control want we hebben de belangrijkste risico’s in kaart. Mijn directeuren sturen hier ook op. | |

Het bevorderen van reflectie

Fixaties zijn alleen te voorkomen wanneer actoren bereid zijn tot reflectie.9 Voor de casus betekent dit dat de actoren een luisterend oor moeten hebben voor andere geluiden en bereid moeten zijn hun eigen werkelijkheden met betrekking tot risico’s en prioriteiten, ter discussie te stellen en in te ruilen voor andere werkelijkheden. Alleen dan kan een gemeenschappelijk beeld ontstaan van de belangrijkste risico’s en beheersmaatregelen.

|

Fixaties Voorkomen Wat kun je nu doen om fixaties te voorkomen? Hieronder volgen enkele suggesties:

|

Het faciliteren van play-en-game

Een ingrijpende verandering van werkelijkheidsdefinities is alleen mogelijk als duidelijk is welke spel- en gedragsregels er gelden tijdens ‘het productieproces’. Niet voor niets beginnen workshops vaak met spelregels en gedragsregels voor de (diverse) deelnemers en wordt getracht een vertrouwenssfeer te creëren. Ook de keuze van de werkvorm (wat gaan we doen, met wie en hoe) is van invloed op de bereidheid om werkelijkheidsdefinities te herzien. Huisregels en een herkenbare werkvorm vormen als het ware de spelregels voor het betekenisgevingsproces.

Het ombuigen van botsingen in functionele conflicten

Botsingen ontstaan wanneer werkelijkheidsdefinities van actoren flink afwijken. Als een botsing op een gegeven moment heeft geleid tot een nieuwe werkelijkheidsdefinitie, dan is er sprake geweest van een functioneel conflict. In feite komt het erop neer dat er ruimte moet zijn voor confrontatie en de uitruil van beelden en definities. Reflectie en play spelen hierbij een belangrijke rol.

Terug naar de casus. Weliswaar hebben zich geen botsingen voorgedaan, maar dat zou kunnen komen omdat er geen sprake is geweest van configuratiehopping. Was dit wel gebeurd (lijn en staf met elkaar in gesprek), dan was ruimte (tijd) nodig geweest om met elkaar over de werkelijkheidsdefinities in gesprek te gaan en verschillen uit te onderhandelen.

Interactie als smeerolie om ‘in control’ te zijn

In de kern komt het er op neer om te zorgen voor interactie en dynamiek in het betekenisgevingsproces. Niet alleen op het cognitieve vlak door het delen van theoretische kennis en praktische ervaringen (bijvoorbeeld over mogelijke risico’s die een organisatie loopt), maar juist ook op het relationele vlak, bijvoorbeeld door workshops te organiseren, waarbij zowel managers/bestuurders als staffunctionarissen interacteren. Mijn ervaring is dat dit regelmatig leidt tot voor de deelnemers verrassende uitkomsten waarbij niet zozeer de exacte uitkomst als belangrijkste opbrengst wordt gezien, maar juist de weg er naar toe, het gesprek zelf.

Interactie tussen managers, bestuurders en staffunctionarissen is een belangrijke voorwaarde om de cirkel rond te kunnen maken en maatregelen om te zetten in daadwerkelijke actie. Interactie fungeert als de smeerolie voor het ‘in control’ zijn. Als je je doelen wilt halen, dan zul je met elkaar in gesprek moeten gaan.

Drs. Luuk G.J. Aarts (Aarts.luuk@kpmg.nl) is werkzaam als organisatieadviseur bij KPMG Business Advisory Services en houdt zich bezig met vraagstukken op het gebied van governance en risicomanagement in de publieke sector. Het artikel is op persoonlijke titel geschreven als onderdeel van het SIOO-programma ’In de Wind’.

Noten

1 Andere veelgehoorde varianten zijn good governance en public governance.

2 Algemene Rekenkamer, Essentialia van goed openbaar bestuur, december 2005.

3 Deugdelijk wil zeggen ‘conform wet- en regelgeving en conform gangbare standaarden voor externe informatieverstrekking’.

4 Aarts en Martherus, ‘It’s a long way to tipperary, uitvoeringsorganisaties op weg naar risicovolwassenheid’, in Overheidsmanagement, december 2006.

5 A. Wierdsma, Co-creatie van verandering, 2003

6 L. de Caluwé en H. Vermaak, Leren veranderen, 2004

7 Configuratiemanagement is vooral geschikt bij processen waar sprake is van een grote variatie in werkelijkheidsdefinities, een grote cognitieve dynamiek en een neiging tot het buitensluiten van ‘derden’.

8 C.J.A.M. Termeer, Dynamiek en inertie rondom mestbeleid, 1993

9 Als fixaties zich in alle hevigheid voordoen, dan is het noodzakelijk om harde interventies als reframing toe te passen. Zie ook Temeer (1993)

10 ‘Waarderend kijken’ levert de deelnemers energie op, het laat mensen op een andere wijze kijken en draagt er toe bij dat er niet alleen wordt gekeken naar bedreigingen maar ook naar kansen (die nu blijven liggen).