Interne audit: vriend of vijand?

23 januari 2013 om 13:30 0 reacties

Aanbestedingsrichtlijnen uit Europa en omzetting daarvan in de Nederlandse regelgeving hebben er toe geleid dat de inkoopfunctie bij overheden steeds hoger op de agenda is komen te staan. Bijna alle lagere overheden werken in meer of mindere mate aan professionalisering

Aanbestedingsrichtlijnen uit Europa en omzetting daarvan in de Nederlandse regelgeving hebben er toe geleid dat de inkoopfunctie bij overheden steeds hoger op de agenda is komen te staan. Bijna alle lagere overheden werken in meer of mindere mate aan professionalisering van de inkoopfunctie. Toch kan bij een interne audit of externe accountantscontrole blijken dat de organisatie de goede ideeën van inkoop nog niet volledig opgepakt heeft. Medewerkers van de inkoopfunctie kunnen de audit gaan zien als ‘vijand’ Bij de inkoopfunctie van de Provincie Gelderland leefde aanvankelijk deze vijandgedachte ook, maar na enige ervaring met audits is gebleken dat de audit ook een ‘vriend’ kan zijn van de professionalisering. Dit artikel gaat over positieve ervaringen met de audit op het aanbestedingsbeleid.

Vóór ’Europa’1 was inkopen procedureel vrij simpel: je bedacht wat je nodig had, belde rond wie het zou kunnen leveren of belde meteen een specifieke aanbieder, besprak het en vroeg een offerte aan, onderhandelde misschien nog wat over de prijs en legde de afspraken vast in een besluit en een brief. Iedereen kon het en iedereen mocht het, zolang het uiteindelijke besluit maar genomen werd door een bevoegd functionaris. Met de komst van de Europese richtlijnen voor aanbesteden veranderde de procedure voor de grotere opdrachten drastisch, maar voor de opdrachten onder de Europese drempel2 kon de oude werkwijze gehanteerd blijven. Aanvankelijk leidde dit binnen de provincie Gelderland nog niet tot een behoefte aan wijzigingen in de inkoopfunctie: iedere medewerker die iets aan te besteden had, kon dit zelf blijven doen en afhankelijk van de alertheid van betrokkenen werd getoetst of voldaan werd aan de Europese richtlijnen. In de loop der jaren nam de aandacht voor de inkoopfunctie echter steeds verder toe, waarbij drie ontwikkelingen een rol speelden. In de eerste plaats werd het besef steeds groter dat overheden efficiënt en effectief met hun middelen moesten omgaan en dat de wijze waarop ingekocht wordt, daarbij kon ondersteunen. Onderzocht moest worden of inkopen coördineren en inkoopstrategieën uitstippelen tot financiële voordelen en kwaliteitsverbetering kon leiden. In de tweede plaats was er sprake van een toename van regelgeving vanuit Europa en het Rijk en jurisprudentie aan de ene kant en een toegenomen controle op naleving daarvan door rechter en accountant anderzijds. Het werd daarom steeds belangrijker om zelf als organisatie ‘in control’ te zijn met betrekking tot de aanbestedingsregels. Als laatste speelde een belangrijke rol dat de samenhang tussen integriteit en aanbestedingen nadrukkelijk naar voren kwam in de bouwfraude-enquête. Hierdoor werd weer eens duidelijk dat processen – en dan met name processen waarbij veel geld gemoeid is – zo ingericht moeten zijn dat verleidingen zo veel mogelijk voorkomen worden. Op grond van deze drie ontwikkelingen kwam de provincie Gelderland tot een duidelijke conclusie: professionaliseren van de inkoopfunctie is nodig!

Als start van het professionaliseringstraject is gedefinieerd wat professioneel inkopen en aanbesteden moet opleveren. Deze doelstelling staat centraal in het Inkoop- en Aanbestedingsbeleid van de Provincie Gelderland dat in 2004 is vastgesteld: professioneel inkopen en aanbesteden moet ons de meest optimale prijs/kwaliteitsverhouding voor onze inkopen opleveren.3

Geconstateerd kan worden dat met deze doelstelling alleen de eerste ontwikkeling – verbetering van de efficiëntie en effectiviteit – nagestreefd lijkt te worden. De andere twee ontwikkelingen zijn echter als randvoorwaarden voor professioneel inkopen wel meegenomen in de uitwerking van de centrale doelstelling. Hoewel zij dus niet expliciet genoemd worden in de centrale doelstelling, spelen zij wel degelijk een rol in de professionalisering van de inkoopfunctie. De wijze waarop dit gebeurt, wordt hieronder aangegeven.

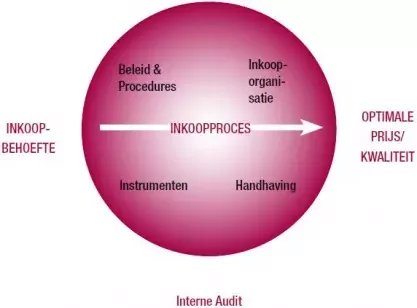

Om invulling te geven aan de centrale doelstelling van het realiseren van de meest optimale prijs/kwaliteitsverhouding is bij de provincie Gelderland een systeem ontwikkeld, waarin vier bouwstenen onderscheiden worden:

- het beleid waarin de kaders en procedures worden vastgelegd – de feitelijke afspraken over de meest optimale manier om tot een goede prijs/kwaliteitsverhouding te komen, waarin integriteit kan worden bevorderd door functiescheidingen;

- de inkooporganisatie;

- instrumenten die het inkoopproces ondersteunen – het kan hier gaan om instrumenten die nodig zijn bij aanbestedingen, maar ook om instrumenten die nodig zijn bij de planning en control van de inkoopfunctie;

- handhaving – het systeem waarmee gecontroleerd wordt of alle afspraken en regels nageleefd worden; hier ligt de nadruk op het toetsen of de organisatie ‘in control’ is.

Figuur 1. Bouwstenen van het professioneel inkoopproces

Bouwsteen 1: Beleid en procedures

In het Gelders Inkoop- en Aanbestedingsbeleid is vastgelegd hoe met inkopen en aanbestedingen omgegaan moet worden. Hierbij is onderscheid gemaakt tussen de algemene beleidsuitgangspunten – duurzaamheid, leveranciersbeleid, ethiek – die gelden voor alle aanbestedingen en de specifieke bepalingen die regelen hoe binnen de provincie om moet worden gegaan met aanbestedingen onder de Europese drempel. Uit de jurisprudentie bleek namelijk dat de Europese uitgangspunten – objectief, transparant en non-discriminatoir – niet alleen gelden voor de opdrachten boven de Europese drempelbedragen, maar ook voor de opdrachten daaronder. Hierbij geldt overigens het proportionaliteitsbeginsel wel: hoe kleiner de opdracht, hoe minder zwaar invulling gegeven hoeft te worden aan de Europese uitgangspunten. Een richtlijn over invulling van de Europese uitgangspunten onder de drempel ontbrak echter. Wel was duidelijk dat de oude praktijk waarbij enkelvoudig onderhands werd aanbesteed – zelf één aanbieder benaderen – duidelijk niet voldeed aan deze normen. Bovendien paste deze vorm van aanbesteden niet bij de gedachte dat een optimale prijs/kwaliteitsverhouding ontstaat als je concurrentie tot stand brengt in de markt: door steeds zelf één aanbieder te benaderen, sluit je anderen uit en creëer je voor je voorkeursaanbieder feitelijk een monopoliepositie, met alle risico’s voor prijs en kwaliteit van dien. Dit maakte het noodzakelijk om op provinciaal niveau voor aanbestedingen onder de Europese drempel zelf beleidsafspraken te formuleren, waarin Europese uitgangspunten en concurrentiestelling verwerkt zijn in verhouding tot het aan te besteden bedrag. Deze afspraken staan in een overzicht waarin beschreven is welke procedure gevolgd moet worden bij welk aanbestedingsbedrag. Daarnaast is er een gedetailleerde beschrijving van de toe te passen procedures in het Aanbestedingsreglement voor leveringen en diensten en het Uniform Aanbestedingsreglement voor werken (UAR). De vroeger zo gebruikelijke enkelvoudig onderhandse aanbesteding is alleen nog toegestaan voor bedragen onder € 20.000 voor leveringen en diensten, en onder € 30.000 voor werken en in bijzondere omstandigheden, vast te stellen door het College van Gedeputeerde Staten. Boven deze bedragen moet altijd bij meerdere aanbieders offertes gevraagd worden. Afhankelijk van de hoogte van het bedrag óf via een meervoudig onderhandse procedure – zelf tenminste drie aanbieders benaderen – óf door een nationale openbare procedure – aanbieders reageren zelf na nationale publicatie. Er veranderde dus nogal wat voor de organisatie.

Bouwsteen 2: Inkooporganisatie

Binnen de Provincie Gelderland bestaan twee organisatorische eenheden die zich bezig houden met inkopen en aanbesteden: zij zijn ondergebracht in verschillende organisatieonderdelen. Omdat in de gehele organisatie leveringen en diensten worden aanbesteed, is het organisatieonderdeel dat zich daarmee bezighoudt geplaatst binnen de centrale middelendienst (Dienst Services). Voor de aparte positie van de aanbesteding van werken is gekozen om de ondersteuning van deze specifieke aanbestedingsprocedures zo dicht mogelijk te positioneren bij de dienst waar het grootste deel van de werken plaatsvindt: de dienst Wegen, Verkeer en Vervoer. Beide eenheden vallen onder één gezamenlijk strategisch inkoop- en aanbestedingsbeleid, maar de verdere invulling van regels en procedures is afgestemd op de specifieke aanbestedingen die gedaan worden.

Omdat uitgegaan wordt van integraal management geldt dat de budgethouders verantwoordelijk zijn voor het realiseren van hun producten en de inzet van middelen en daarmee ook voor de aanbesteding. De verantwoordelijkheid voor het goed doorlopen van het aanbestedingsproces ligt echter bij de inkoopafdelingen. In de praktijk betekent dit dat de inkoopafdelingen deze procedures verplicht begeleiden als de aanbestedende budgethouder hierom vraagt. Voor leveringen en diensten heeft de inkoopafdeling slechts een achteraf toetsende rol voor alle aanbestedingen tussen € 20.000 en € 100.000. De inkopers, die zich oorspronkelijk met name bezig hielden met operationele inkoop – dat wil zeggen het bestellen van bijvoorbeeld kantoorartikelen, kantoormeubilair en pc’s – hebben hiermee een heel andere taak gekregen: in plaats van uitvoerders zijn zij adviseurs en controleurs geworden. Risico’s voor professionele inkoop ontstaan vooral wanneer de professionals van de inkoopafdelingen niet of niet tijdig worden ingeschakeld: de kennis die zij hebben over aanbestedingsregels, is verder in de organisatie niet voldoende aanwezig waardoor makkelijker fouten gemaakt kunnen worden.

Bouwsteen 3: Instrumenten

Instrumenten die het inkoopproces ondersteunen zijn bijvoorbeeld formats voor alle documenten die in de loop van een aanbestedingsproces voorbij komen, maar aan de andere kant ook de instrumenten die dienen om de informatievoorziening voor inkoopfunctie te verzorgen. Belangrijkste planningsinstrument van de inkoopfunctie is de aanbestedingskalender. In de aanbestedingskalender wordt opgenomen welke aanbestedingen (met welke inhoud en omvang) in een periode gedaan worden. Een goede en inzichtelijke planning van de aanbestedingen is noodzakelijk voor een professionele inkoop. Alleen dan kun je op tijd aan een aanbesteding beginnen, en kan de markt goed verkent worden en kunnen de procedures goed doorlopen worden. Deze planning is afhankelijk van de instrumenten waarmee informatie verzameld kan worden. Deze informatie wordt gehaald uit het digitaal bestelsysteem – waarin alle inkopen geregistreerd worden – en het contractbeheersysteem – waarin alle lopende contracten geregistreerd zijn, inclusief datum van beëindiging. Bovendien moeten budgethouders incidentele of nieuwe aanbestedingen tijdig melden bij de inkoopafdelingen om de aanbestedingskalender volledig te kunnen krijgen. Binnen Gelderland worden deze systemen gebruikt, maar zij zijn nog wel in ontwikkeling. Veel hangt af van de alertheid en bereidheid van de budgethouders om aanbestedingen tijdig te melden en te starten.

Bouwsteen 4: Handhaving

Wanneer beleid wordt vastgesteld, betekent dit niet per definitie dat het ook daadwerkelijk nageleefd wordt: we weten allemaal dat we niet door rood licht mogen rijden, maar toch zijn er velen die het rode licht wel eens negeren. Zo gaat het ook met inkoop- en aanbestedingsregels. En omdat afgewezen aanbieders steeds makkelijker de weg naar de rechter vinden en inkopen onderdeel kunnen zijn van de rechtmatigheidstoets van de accountant is het raadzaam om binnen de organisatie de vinger aan de pols te houden. Houden we ons aan ons eigen beleid? Passen we de geldende regels goed toe? Handhaving is in het systeem ingebouwd door bij de inkoopeenheden een toetsende rol neer te leggen voor aanbestedingen boven € 20.000 (leveringen en diensten) en € 30.000 (werken). Voor zover de inkoopafdelingen op de hoogte zijn van aanbestedingen, stimuleren en toetsen zij in het kader van die rol dat aan alle aspecten van het inkoopbeleid wordt voldaan, zowel inhoudelijk als procedureel. Maar hier zit wel het zwakke punt van de toetsing: net als bij dat rode stoplicht geldt dat je kunt voorschrijven dat besluiten langs de inkoopafdeling moeten voor medeparaaf, maar betekent dat nog niet dat iedereen zich er aan houdt. Als uitsluitend inkoopafdelingen de toetsing uitvoeren, is onzeker of een volledig beeld bestaat van alle aanbestedingen binnen de provincie. Het is daarom noodzakelijk om ook vanuit een andere hoek en hoedanigheid aanvullend een controle te laten plaatsvinden. De provincie Gelderland gebruikt als onderdeel van de auditfunctie hiervoor de verbijzonderde interne controle.

Interne audit

De provincie stelde zich ‘de optimale verankering van de auditfunctie in de organisatie’ ten doel. Onderwerpen die hierbij van belang zijn, betreffen rechtmatigheid, doelmatigheid en doeltreffendheid. Een uitvloeisel daarvan is onder meer aandacht voor de in- en uitvoering van interne audits.

De interne audit moet daarbij onder andere ook een uitspraak doen over de betrouwbare werking van de administratieve organisatie en interne controle, en over het rechtmatig tot stand komen van baten, lasten en balansmutaties. Bij de provincie Gelderland wordt dit ook wel de verbijzonderde interne controle genoemd. Naast de rapportering van bevindingen binnen voornoemd kader heeft de audit ook een adviserende rol. Omdat aandachtspunten binnen de rechtmatigheid en de getrouwheid nooit geheel los staan van de doelmatigheid en de doeltreffendheid van de organisatie wordt secundair hier ook over gerapporteerd (zie figuur 2).

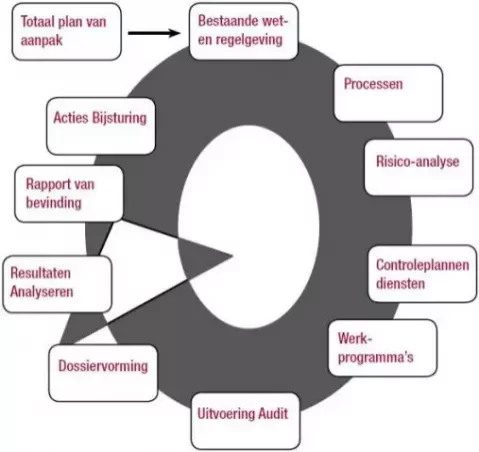

Figuur 2. Schematische weergave aanpak verbijzonderde interne controle provincie Gelderland.

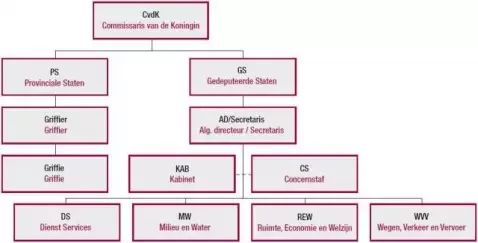

De concernstaf stuurt de eerdergenoemde specifieke interne audit aan (zie figuur 3). Per dienst zijn medewerkers aangesteld voor de uitvoering van de werkzaamheden. Om de onafhankelijkheid te waarborgen, worden de uit te voeren controles centraal aangegeven. Daarnaast vindt er steekproefsgewijs een kwaliteitstoets plaats op door de dienst uitgevoerde controles. Met deze maatregelen is het onafhankelijke oordeel van de interne audit gewaarborgd.

Om tot een goede uniforme aanpak te komen, geeft de concernstaf aan wat de doelstelling, de normstellingen, de uit te voeren werkzaamheden en de rapportageformats moeten zijn. Op basis hiervan stelt iedere dienst zijn specifieke controleplan en daaraan gekoppelde werkprogramma’s op. Centraal wordt beoordeeld of deze plannen en programma’s op elkaar aansluiten. De controleaanpak is zodanig ingericht dat vanuit hoofdlijnen systeemgerichte controle4 steeds meer wordt afgedaald naar detailcontrole – gegevensgerichte controle5. De keuze voor een meer systeemgerichte aanpak of gegevensgerichte aanpak wordt ook ingegeven door ervaringen vanuit controles van voorgaande jaren, tussentijdse verantwoordingsstukken en signalen die vanuit het6 controllersoverleg komen. In feite dus op basis van risicoanalyse. In de praktijk blijkt dat onderdelen van een proces altijd nog een aantal aandachtpunten kennen. In die gevallen kiest de provincie Gelderland ervoor deze vanuit de financiële administratie intensief gegevensgericht te controleren.

Figuur 3. Organisatiemodel: Provincie Gelderland (klik op figuur voor vergroting).

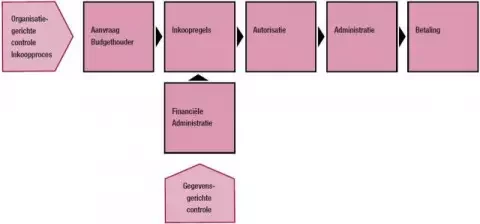

Voor zowel 2005 als voor 2006 heeft de provincie uit het inkoopproces het onderwerp Europese en interne aanbestedingsbeleid heel specifiek beoordeeld. Met als doel heel gericht op zoek te gaan naar de oorzaak en kwantificering van de tekortkomingen (zie figuur 4). Het grootste voordeel is dat op deze wijze heel effectief en efficiënt een oordeel kan worden gevormd over het proces inkoop, over de specifieke onderdelen daarbinnen, de daarin aanwezige risico’s en de wijze waarop knelpunten kunnen worden opgelost. Hierbij zijn zowel aanbevelingen gedaan in het kader van het aanbestedingsbeleid en procedures, de organisatie als ook de gehanteerde instrumenten.

Figuur 4. Schematische weergave controleaanpak (klik op figuur voor vergroting).

Sturing professionalisering inkoop

Uit het voorgaande blijkt dat de interne audit zodanig is ingericht dat niet alleen de naleving wordt getoetst, maar dat ook een wezenlijke bijdrage kan worden geleverd aan de professionalisering van de inkoop.

Deze bijdrage wordt in belangrijke mate geleverd doordat aan het licht is gebracht welke procedures niet goed nageleefd worden en waar de zwakke punten zitten in de naleving van het beleid. Naar aanleiding van de uitgevoerde interne audit ontstond binnen de provinciale organisatie een veel grotere bewustwording van het inkoop- en aanbestedingsbeleid. Dit vertaalde zich in een toename van het aantal verzoeken om aanbestedingsbegeleiding en het aantal vragen dat gesteld werd over aanbestedingen in het algemeen. Men lijkt zich steeds beter te realiseren dat aanbesteden complexer is dan men denkt. Als de inkoopafdelingen hun controlerende invloed tijdens het proces niet kunnen uitoefenen, omdat ze niet benaderd worden, kan de interne audit aanvullend de organisatie op scherp zetten. Dit resulteert niet alleen in een betere naleving van de regels, maar draagt bovendien bij aan het werken met de aanbestedingskalender: professionalisering van de inkoop wordt door het grotere bewustzijn in de organisatie op twee manieren ondersteund.

De interne audit maakte daarnaast ook duidelijk dat het lastig was om informatie te verzamelen over aanbestedingen. Het kan dan bijvoorbeeld gaan om informatie over het aantal aanbestedingen dat bij één en dezelfde aanbieder is gedaan in een jaar en het aantal en volume van de aanbestedingen per inkooppakket. Doordat systemen nog niet ontwikkeld waren of optimaal gevuld werden, werd de zoektocht naar informatie bemoeilijkt. Omdat een professionele inkooporganisatie ‘in control’ hoort te zijn en dus over betrouwbare informatie hoort te beschikken, is het afgelopen jaar extra aandacht besteed aan het genereren van inkoopinformatie. En wordt ook in de toekomst verder gewerkt worden aan de ontwikkeling daarvan. Ook hier draagt de interne audit dus bij aan het op scherp zetten van de organisatie.

Niet alleen de uitvoering van beleid en de ontwikkeling van instrumenten waarmee die uitvoering bewaakt en gestuurd kan worden, maar ook de ontwikkeling van beleid kan positief beïnvloed worden door een interne audit. Doordat tijdens de uitvoering van de audit naar voren kwam dat op sommige punten niet eenduidig was aan te geven dat het ‘goed’ of ‘fout’ was, werd overduidelijk dat in regelgeving en jurisprudentie nog grote grijze gebieden zitten. Het is dan aan de aanbestedende diensten om gebruik te maken van de discretionaire bevoegdheid om deze grijze gebieden in te vullen. Hoewel deze vrijheid wellicht een verademing is voor iedereen die vindt dat op het gebied van aanbestedingen al te veel gereguleerd is, leidt het wel tot praktische problemen: niet alleen de interne audit kan niet tot duidelijke uitspraken komen, maar de hele organisatie dobbert richtingloos rond in deze grijze gebieden. Wanneer gekeken wordt naar het belangrijkste vraagstuk – het verbod van knippen – blijkt dat door de onduidelijkheid hierover iedereen een eigen koers kiest. Er geldt een verbod om een aan te besteden opdracht in kleinere onderdelen te knippen om hiermee de (Europese) aanbestedingsregels te ontlopen. Homogeniteit en de aard van de opdracht moeten hierbij als bepalende factoren gezien worden. Sommigen voeren het ‘knipbeleid’ ver door en tellen alles wat zich voordoet en maar een beetje op elkaar lijkt, bij elkaar op. Zij worstelen met uitgebreide langdurige Europese procedures, waar ze wellicht hadden kunnen volstaan met een paar eenvoudige onderhandse procedures. Anderen menen dat homogeniteit nooit aan de orde is en splitsen alles wat zich maar voordoet in hapklare, onderhands aan te besteden brokken. En zolang niemand kan zeggen wat nu precies homogeen is, blijft deze praktijk en deze ongelijkheid bestaan. Uit de interne audit bleek dat dit grijze gebied erg groot is en dat veel aanbestedingen zich hierin bevinden. Voor de provincie Gelderland was dit aanleiding om intern afspraken te maken over het optellen of niet-knippen van opdrachten. De interne audit droeg dus bij aan de ontwikkeling van het inkoop- en aanbestedingsbeleid en daarmee aan de professionalisering van de inkoop.

Interne audit: vriend of vijand?

Om terug te komen op de vraag in de titel boven dit artikel: is de interne audit vriend of vijand van de professionalisering van de inkoopfunctie? Uit het bovenstaande is duidelijk dat audits juist een positieve invloed kunnen hebben op zowel naleving van reeds vastgesteld beleid, als op het aan het licht brengen van nog nader te regelen onderwerpen om tot een professionelere inkoopfunctie te komen.

Mevrouw drs. A.M. (Marian) Minekus LL.B. werkt als hoofd van de onderafdeling inkoop bij de provincie Gelderland.

Richard D.L. Moolenaar RA is financieel professional bij Eiffel, divisie Overheid.

Noten

1 Bedoeld worden de EG-richtlijnen Diensten (92/50 d.d. 18 juni 1992), Werken (93/37 d.d. 14 juni 1993) en Leveringen (93/36 d.d. 14 juni 1993). Inmiddels zijn deze vervangen door de EG-richtlijn Overheden (2004/18 d.d. 31 maart 2004).

2 Voor leveringen en diensten is het huidige drempelbedrag € 211.000.

3 Deze definitie is opgesteld in het kader van het project PIA, Professioneel Inkopen en Aanbesteden bij de Rijksoverheid en wordt door alle ministeries onderschreven.

4 Systeemgerichte controle: Volgens Compendium van de Accountantscontrole: Controle op de opzet, het bestaan, en de werking van de administratieve organisatie en interne controle.

5 Gegevensgerichte controle: Volgens Compendium van de Accountantscontrole: Controle op de inhoudelijke (materiële) aanvaardbaarheid van de onderliggende transactie(s).

6 Het controllersoverleg bij de provincie Gelderland komt tweewekelijks bij elkaar. Bestaat uit de concerncontroller, de dienstcontrollers en een medewerker van de concernstaf.