Verantwoording van beleid

23 januari 2013 om 13:46 0 reacties

Sluitstuk van de gemeentelijke begrotingscyclus is het afleggen van verantwoording. Maar voor verantwoordingstrajecten van het gemeentelijke beleid bestaat weinig belangstelling. Dat dit niet alleen een typisch Nederlands fenomeen is, blijkt uit een internationaal vergelijkend onderzoek bij zeventien West-Europese gemeenten.1 In dit artikel gaat de auteur op zoek naar een verklaring.

Sluitstuk van de gemeentelijke begrotingscyclus is het afleggen van verantwoording. Maar voor verantwoordingstrajecten van het gemeentelijke beleid bestaat weinig belangstelling. Dat dit niet alleen een typisch Nederlands fenomeen is, blijkt uit een internationaal vergelijkend onderzoek bij zeventien West-Europese gemeenten.1 In dit artikel gaat de auteur op zoek naar een verklaring.

Verantwoording afleggen is niet het meest sexy proces in gemeenteland en zal dat ook nooit worden. De reden daarvoor lijkt simpel. Het hoogst haalbare compliment dat een verantwoordelijk college ten deel kan vallen, is dat de geautoriseerde begroting is uitgevoerd conform is afgesproken. In veel gevallen echter wijkt de begrotingsuitvoering af en dient het college en het ambtelijke management uitleg te geven waardoor de verschillen zijn opgetreden. Deze verklaringen worden opgenomen in de jaarstukken en vormen dikwijls de centrale thema’s in het verantwoordingsdebat.

In de praktijk vallen de debatten over de jaarstukken tegen. Er is weinig belangstelling voor en er lijkt geen lering te worden getrokken uit het verleden, in de zin dat informatie betreffende de uitvoering wordt gebruikt voor het begrotingsproces. Dit is niet alleen een typisch Nederlands fenomeen, het is ook in de landen om ons heen herkenbaar. Dit blijkt uit een internationaal vergelijkend onderzoek naar verantwoordingstrajecten bij zeventien West-Europese gemeenten.1

Kernwaarden bij verantwoording

Het afleggen van verantwoording bij gemeenten is van oorsprong er sterk op gericht dat de jaarrekening een getrouw beeld geeft van de lasten, baten en vermogen van de gemeente. Deze vorm van verantwoording kan worden beschouwd als de kern van het accountantsonderzoek. Een dergelijk onderzoek richt zich in het bijzonder op volledigheid, juistheid en tijdigheid van informatie over de financiële kant van het gevoerde beleid en de daaruit voortvloeiende consequenties. Het domein van het afleggen van verantwoording heeft zich de afgelopen jaren verbreed naar een breder oordeel over performance.2 Bij performance gaat het in het bijzonder om de beleidsinspanningen en de effecten daarvan. Aandacht voor effectiviteit van het beleid, de mate van efficiency zijn essentieel daarbij. Een oordeel over performance van een organisatie geeft weliswaar een breder beeld, maar dit kan nog verder worden gecompleteerd met een oordeel over de informatie met betrekking tot de toegankelijkheid van goederen en diensten (het bereik van de doelgroepen) en een oordeel over de informatie over de werkwijze van de (gemeentelijke) organisatie. Deze laatste oordelen kunnen respectievelijk worden gevat onder de term toegankelijkheid en transparantie. In tabel 1 zijn criteria voor verantwoording samengebracht. Bovengeschetste verbreding van verantwoording is een trend die steeds manifester wordt in de publieke sector. Een goed voorbeeld hiervan is het beoordelings- schema opgesteld door de Handvestgroep Publieke Verantwoording (2005). In dit schema wordt een breed spectrum aspecten aangaande het functioneren van ZBO’s gepresenteerd. Het gaat daarbij concreet om vier thema’s: kwaliteit, prijsprestatie, responsief handelen & participatie en transparantie. Voor elk van de thema’s zijn indicatoren geformuleerd op basis waarvan oordeelsvorming over het functioneren van ZBO’s plaatsvindt. Ook internationaal is een trend naar verbreding zichtbaar. Zo hanteert de Productivity Commission in Australië bij haar oordelen over de performance van publieke organisaties de volgende invalshoeken: duidelijke outcomes, volledigheid van de verantwoording, vergelijkbaarheid van uitkomsten, geavanceerde beschikbaarheid van data, tijdigheid van informatie en voortdurende verbeteringen bij de organisatie in kwestie. De twee voorbeelden illustreren niet alleen de verbreding die heeft plaatsgevonden, maar ook dat er geen sprake is van een uniforme set van criteria voor een omvattend oordeel over verantwoording. Het is de vraag of het ooit zover zal komen, gegeven de pluriformiteit van organisaties in de publieke sector.

| Criterium | Indicatoren | Nadere concretisering |

| Financiële verantwoording beleid | Voldoen aan eisen uit wettelijke voorschriften en regelgeving. | Voldoen aan voorschriften m.b.t. inhoud van de financiële verslaglegging, i.c. volledigheid en juistheid en tijdigheid van de informatie. |

| Performance |

Voldoen aan eisen uit voorschriften en regelgeving. Mate waarin men slaagt voortbrengingsprocessen en de resultaten daarvan in beeld te brengen. Voldoen aan doelstellingen ten aanzien van kwaliteit van goederen en diensten. |

Voldoen aan de voorschriften m.b.t. de inhoud van de verslaglegging in beleidsmatig opzicht. Aanwezigheid van doelen; Toepassing kwaliteitsmodellen, ISO-certificering. |

| Toegankelijkheid van voortgebrachte goederen en diensten | Voldoen aan eisen gesteld ten aanzien van beschikbaarheid van goederen en diensten. | Voldoen aan de eis van het beschikbaar zijn van goederen en diensten voor de doelgroepen (gebruikers/belanghebbenden) van het beleid. |

| Transparantie | Inzicht geven in de inrichting en activiteiten van de organisatie. |

Informatieverstrekking aan bovengestelde overheidsorganen. Informatieverstrekking aan de Raad. Informatieverstrekking aan de doelgroepen (gebruikers/belanghebbenden) van het beleid. |

Tabel 1. Criteria voor verantwoording

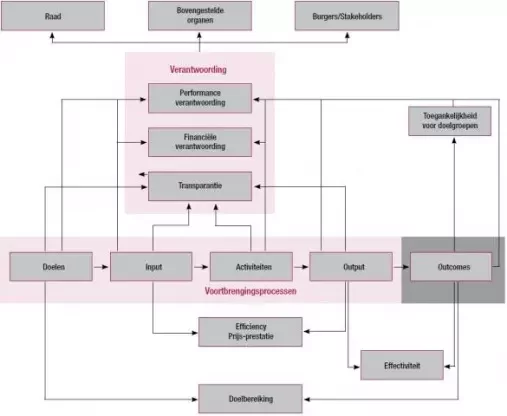

In de vergelijkende studie naar begroting en verantwoording bij de zeventien Europese gemeenten is voor de beoordeling van de verantwoording door gemeenten een eigen beoordelingsschema ontwikkeld. Dit bleek nodig omdat het onderzoek zich richtte op gemeentelijk functioneren in zijn algemeenheid en niet op organisaties die specifieke goederen of diensten voortbrengen (zoals ZBO’s). Er is uitgegaan van de vier hoofdcategorieën uit het bovenstaande overzicht: financiële verantwoording, performance verantwoording, toegankelijkheid van voorzieningen en transparantie van de organisatie. In schema 1 zijn de aspecten samengebracht. In het blok verantwoording (dik omlijnd kader) is financiële verantwoording, performance verantwoording en transparantie opgenomen.3 Informatie daarover wordt direct ontleend aan de voortbrengingsprocessen van gemeentelijke organisaties (zie schema). Informatie over toegankelijkheid wordt gebaseerd op outcomes, die een resultante zijn van de gemeentelijke outputs/prestaties. In het schema is verondersteld dat de outcomes zelf, evenals de toegankelijkheid daarvan deel uitmaken van de performance verantwoording.

Schema 1: Verantwoording (Klik op de afbeelding voor een vergroting)

Herkenbaar in het overzicht is het denkschema van New Public Management waarbij voor de voortbrenging van publieke goederen en diensten onderscheid wordt gemaakt naar de benodigde inputs, de activiteiten en de outputs (prestaties). De prestaties hebben hun doorwerking in de maatschappij, ofwel de outcome. Door inputs, activiteiten, outputs (prestaties) en outcomes aan elkaar te relateren, ontstaat inzicht in de effectiviteit, de efficiency en de mate van doelbereiking van de organisatie. Tezamen genereren ze informatie op basis waarvan een oordeel over transparantie, performance en financiële verantwoording kan worden gegeven. Informatie over de outcome is nodig om een oordeel te kunnen vellen over de toegankelijkheid (voor doelgroepen van het beleid).

Het schema stelt in staat om tot een zekere classificering van gemeenten te komen naar de mate waarin men in staat is gebleken bij de verantwoording een meer aspecten van verantwoording in beschouwing te betrekken. Omdat een objectieve weging tussen de verschillende aspecten van verantwoording tot de onmogelijkheden behoort, is het niet mogelijk tot een volledige rangschikking te komen. In iedere gemeente worden eigen afwegingen gemaakt, waarbij naast politieke motieven, ook overwegingen spelen betreffende regelgeving, kosten en informatietechnologie. Desondanks ligt impliciet in het denkschema besloten dat een verschuiving van inputs richting outputs of outcomes als inherent positief is te kenschetsen. Dat daarbij allerlei gevaren op de loer liggen is duidelijk (vgl. Bordewijk en Klaassen, 2000). Door het opschuiven in de richting van een grotere outputoriëntatie wordt tegelijkertijd onzekerheid geïmporteerd. Voor de outputs en outcomes worden kengetallen gehanteerd die de prestaties of gevolgen van de prestaties in beeld brengen. De kengetallen brengen bepaalde aspecten van een goed of dienst in beeld (volume, kwaliteit, tijdigheid, etc.). Maar alle kwalificaties zijn niet in kengetallen te vangen en bovendien bestaan er verschillende percepties ten aanzien van de waarde van de verschillende aspecten. Bij outcome komt daar nog eens bij dat de causaliteit met prestaties niet altijd aanwezig is. Al met al kan het betekenen dat, ook al is men opgeschoven richting output en outcome, men ‘verder van huis is geraakt’ ten opzichte van de situatie waarin men ‘slechts’ de beschikking had over inputinformatie.

Het onderzoek en de uitkomsten

Het onderzoek is verricht in 2006. In totaal zijn begrotings- en verantwoordingstrajecten van zeventien middelgrote steden in acht Noordwest-Europese landen onderzocht. Twee ingangen zijn daarbij gevolgd. Enerzijds de ontwikkeling in de tijd van begrotings- en verantwoordingstukken per gemeente, anderzijds de ontwikkeling in dit opzicht van gemeenten ten opzichte van elkaar. Er is een documentenstudie verricht van begrotings- en verantwoordingsstukken en in elke gemeente zijn interviews gehouden met het ambtelijke management, in de meeste gevallen afkomstig van directies Financiën. Het betrof halfgestructureerde interviews waarbij vooral werd gefocused op de inspanningen die waren verricht om begrotingen en verantwoordingen meer outputgericht te maken en op de problemen die men daarbij had ondervonden.

De keuze van de landen is onder andere gebaseerd op de perceptie dat vooral in landen waar de Engelse taal relatief veel wordt gesproken – de taal ook waarin veel op het terrein van prestatiemanagement is gepubliceerd –, de kans groot (groter) is dat iets van dat kennisterrein is doorgedrongen in begroting en verantwoording. De keuze van steden daarbinnen is gebaseerd op een inventarisatie van websites van gemeenten, waarbij vooral is gekeken of bepaalde kernbegrippen voorkwamen. In het onderzoek zijn de volgende acht landen met elk twee (drie) steden geselecteerd: Nederland (Amersfoort, Groningen, Zwolle), België (Brugge, Mechelen), Duitsland (Oldenburg, Potsdam), Denemarken (Aalborg, Arhus), Noorwegen (Stavanger, Trondheim), Zweden (Örebro, Umeå), Groot-Brittannië (Bath, York) en Ierland (Cork, Limerick).

In deze rapportage zijn de resultaten geaggregeerd per land. De achterliggende reden hiervoor is dat, hoewel er verschillen tussen de onderzochte steden per land waarneembaar zijn, deze minder groot zijn dan de verschillen tussen landen.4 In tabel 2 zijn de resultaten van de vergelijking opgenomen. Er is voor performance, toegankelijkheid en transparantie is gebruik gemaakt van een driepuntschaal: - (slechter dan gemiddeld), 0 (gemiddeld), + beter dan gemiddeld.

| Financiële verantwoording | Performance | Toegankelijkheid | Transparantie | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | a | b | c | |||

| België | Goedkeurende verklaring | j | - | - | - | - | - | - | - | ||||

| Denemarken | Goedkeurende verklaring | j | + | + | + | + | |||||||

| Duitsland | Goedkeurende verklaring | j | - | - | - | - | - | - | - | ||||

| Ierland | Goedkeurende verklaring | j | - | - | - | - | - | ||||||

| Engeland | Goedkeurende verklaring | j | + | + | + | + | + | + | + | + | |||

| Nederland | Goedkeurende verklaring | j | + | + | + | + | + | + | |||||

| Noorwegen | Goedkeurende verklaring | j | + | + | + | ||||||||

| Zweden | Goedkeurende verklaring | j | - | + | + | + | + | + | |||||

| Toelichting bij onderverdeling Performance en Transparantie 1. Voldoen aan voorschriften m.b.t. de inhoud van de verslaglegging in beleidsmatig opzicht j = ja, n = nee 2. Aanwezigheid van doelen 3. Aanwezigheid van inputindicatoren 4. Aanwezigheid van procesindicatoren 5. Aanwezigheid van prestatie-indicatoren 6. Aanwezigheid van outcome-indicatoren 7. Aanwezigheid van kostprijzen 8. Toepassing kwaliteitsmodellen, ISO-certificering a. Informatieverstrekking over werkwijze van de organisatie aan bovengestelde overheidsorganen b. Informatieverstrekking over werkwijze van de organisatie aan de Raad c. Informatieverstrekking over werkwijze van de organisatie aan de doelgroepen (gebruikers/belanghebbenden) van het beleid |

|||||||||||||

Tabel 2: Uitkomsten vergelijking

Opmerkelijk in het overzicht is de positie van Engeland. Wat betreft de aanwezigheid van procesindicatoren en toegankelijkheid scoort Engeland het hoogst. Dit wordt voornamelijk veroorzaakt door expliciete centrale regelgeving op dit punt en de (gedwongen) openbaarheid van informatie op internet. Effectiviteit en efficiency zijn onderwerpen die in Nederland, Denemarken, Zweden en Engeland hoog op de agenda staan van het ambtelijke management. Informatie over effectiviteit en efficiency is niet opgenomen in de begrotingsstukken, maar wel in plannen en rapportages per dienst of directie (managementrapportages, evaluatiestudies, audits). In Duitsland staat effectiviteit en efficiency wel hoog op de agenda, maar dit komt niet tot uitdrukking in de stukken. Enkele jaren geleden is in Duitsland voor alle gemeenten afgesproken dat het boekhoudsysteem wordt overgezet van een kameralistisch systeem naar een systeem van dubbel boekhouden. Deze systeemovergang is dusdanig ingrijpend dat alle aandacht daarnaar uitgaat. Indien de overgang is gemaakt, verwacht men dat het in beeld brengen van effectiviteit en efficiency er sterk door wordt gestimuleerd. In Ierland is de effectiviteit en efficiency van uitgaven een vraagstuk dat op het niveau van de bedrijfsvoering speelt. In politiek opzicht krijgt deze thematiek minder aandacht. In plaats daarvan richt men zich meer op het goed in beeld brengen van de inputs (het monitoren ervan en het verantwoorden daarover). In België is er nog geen focus op effectiviteit en efficiency waarneembaar. Men is over het algemeen afwachtend vanwege de aangekondigde centrale regelgeving op dit vlak. Wel geldt voor op afstand geplaatste (verzelfstandigde) diensten, in verhouding tot de reguliere diensten, dat duidelijk meer (detail) informatie gegenereerd moet worden waaruit de effectiviteit en efficiency van de bestede middelen moet blijken.

In de Scandinavische landen hebben de comités (met politieke afgevaardigden van zowel de coalitie- als de niet-coalitiepartijen) een toenemende belangstelling voor effectiviteit- en efficiencyvraagstukken. Het overheersende consensusmodel leidt ertoe dat voorstellen tot wijziging van beleid (beleidsdoelen, beleidsmaatregelen, middelen voor het beleid) voornamelijk binnen de comités wordt bepaald en dat dit in hoge mate sturend is voor de gemeenteraad. Eenzelfde ontwikkeling is in Nederland waarneembaar bij raadscommissies.

In de onderzochte gemeenten in Scandinavië, Engeland en Nederland zijn de afgelopen jaren incentives ontwikkeld om effectiviteit en efficiency te bevorderen. De invulling varieert per gemeente. Veel gemeenten kennen de mogelijkheid voor een dienst om niet bestede middelen naar een volgend begrotingsjaar over te hevelen (verminderen eindejaarskoorts). In alle gevallen is sprake van een koppeling van de performance van een dienst of directie aan het functioneren van het management (d.m.v. beoordelingen en daaraan gekoppeld bevorderingen, gratificaties, demoties, overplaatsingen of ontslag).

Trends en waarnemingen t.a.v. het verantwoordingsproces

Verantwoordingstrajecten krijgen in alle onderzochte gemeenten duidelijk minder aandacht dan begrotingstrajecten. Dit geldt zowel voor de zijde van de politiek als voor het ambtelijke management. In enkele gevallen zijn de verantwoordingsstukken te laat om een rol te kunnen spelen voor het inrichten van de begroting (België). Tijdigheid van de verantwoording garandeert echter nog geen betekenisvolle rol bij de totstandkoming van de begroting. In enkele gevallen wordt door het ambtelijke management aangeven dat de verantwoording als ware moet concurreren met de behandeling van de begroting. Dit lijkt onder meer samen te hangen met de timing van het verantwoordingsdebat in de Raad. Het gevolg is dat de allocatie van middelen (de begrotingsbehandeling) de volle aandacht van de Raad krijgt en de verantwoording een formeel technische aangelegenheid wordt (Nederland). Naast de geringe ‘eer’ die bij verantwoordingsdebatten kan worden behaald, wordt het sterke financieel-technische karakter van de verantwoordingsinformatie zoals opgenomen in de jaarstukken door respondenten in alle steden beschouwd als een oorzaak voor de geringe aandacht van de politiek. In Duitsland is de inhoud van de verantwoording zodanig technisch en ontoegankelijk dat het in de praktijk geen rol speelt (kan spelen) voor begrotingsdebatten.

Déchargeverlening wordt in alle steden beschouwd als een formele stap in het verantwoordingsproces. Décharge vindt plaats op basis van de correspondentie tussen geautoriseerde middelen voor een bepaalde functie en de feitelijke besteding van de middelen. Dit versterkt de neiging tot inputoriëntatie bij verantwoording, en verklaart volgens vele respondenten de grotere bemoeienis van het ambtelijke management met de verantwoording (dan de bemoeienis van de politiek) en ontslaat de politiek van de noodzaak prestatie-informatie in het verantwoordingsproces te betrekken. Raadsdebatten over de jaarstukken hebben daardoor sterk het karakter van een formeel proces, gericht op goedkeuring van de jaarstukken.

In verantwoordingstrajecten worden vooral inputgegevens geregistreerd. Procesgegevens en gegevens over prestaties en effecten (doorwerkingen) worden niet systematisch opgenomen. Als ze worden opgenomen hebben ze meer een illustratieve betekenis voor wat zoal met de besteding van middelen wordt beoogd dan aan te geven wat met de bestede middelen is bereikt (effectiviteit van de ingezette middelen). Veel duidelijker is deze laatste functie te herkennen in verslagen van diensten en in jaarverslagen van (intern) verzelfstandigde onderdelen. Correspondentie tussen de vooraf in de begroting opgenomen doelen en de resultaten is veelal basis voor contractverlenging. Richtlijnen t.a.v. de informatie ten behoeve van bovengestelde organen (centrale overheden) en derden (doelgroepen en gebruikers) lijken te zijn gericht op een formele afhechting van een begrotingscyclus waarbij de rechtmatigheid van de bestedingen bovengeschikt is aan overwegingen van doelmatigheid en doeltreffendheid.

De appreciatie van burgerjaarverslagen is gegeven de reacties van burgers vrij minimaal. De ambtelijke en voornamelijk ook politieke overweging voor het uitbrengen van burgerjaarverslagen is dat het een verantwoordelijkheid van de lokale overheid is om verantwoording af te leggen in voor burgers begrijpelijke bewoordingen. Dat men daar lang niet altijd in slaagt (bijvoorbeeld blijkend uit het nagenoeg uitblijven van reacties van burgers) heeft ertoe geleid dat sommige steden al weer zijn afgestapt van het uitbrengen van afzonderlijke burgerjaarverslagen (Denemarken, Zweden). Enkele steden die een paar jaar geleden zijn gestart met een burgerjaarverslag, zien de geringe belangstelling als een uitdaging voor het zoeken naar aansprekende vormen van verantwoording naar burgers (Nederland, België).

Dr. H.L. Klaassen is universitair hoofddocent economie, Opleiding Bestuurskunde, Erasmus Universiteit Rotterdam. De auteur dankt de heer dr. J.L.M. Hakvoort voor zijn constructieve commentaar op een eerdere versie van dit artikel.

Noten

1 Dit onderzoek is door de auteur in 2006 uitgevoerd.

2 In Nederland is daar sinds enige tijd een rechtmatigheidscontrole bijgekomen, waarbij het gaat om de vraag of de inkomsten en uitgaven volgens de geldende wettelijke regels tot stand zijn gekomen. De inhoud van het begrip rechtmatigheid is door de wetgever niet helder afgebakend. Zelfs aanvaardbaarheid van een tegenprestatie in relatie tot de overeengekomen prijs kan daar onder vallen. Dit laatste grenst aan een oordeel over performance.

3 Het schema sluit niet aan op het momenteel in zwang zijnde onderscheid naar verticale en horizontale verantwoording. Verticale verantwoording betreft die vorm van verantwoording waarbij informatie over het voortbrengingsproces (input, proces, output) en/of de gevolgen van dit voortbrengingsproces (outcome) conform een bindend voorschrift van een derde moet worden verstrekt. Horizontale verantwoording betreft die vorm van verantwoording waarbij informatie over het voortbrengingsproces (input, proces, output) en/of de gevolgen van dit voortbrengingsproces (outcome) op eigen initiatief van de verantwoordelijke organisatie aan derden wordt verstrekt. De keuze om dat onderscheid niet te maken, hangt samen met de opvatting dat het voor gemeentelijke verantwoording slechts van belang is welke informatie er wordt gegenereerd en hoe deze ter beschikking komt, niet wat de achterliggende drijfveer daarvoor is.

4 In een later stadium van de rapportage van het onderzoek wordt een integraal beeld van alle steden gepresenteerd. Ook zal dan uitgebreid worden stilgestaan bij de vraag wat steden van elkaar kunnen leren.

Literatuur

- Anthony, R.N. and D.W. Young (1999), Management Control in non profit Organizations, Irwin/McGraw-Hill, Boston, etc., sixth edition.

- Bordewijk, P. en H.L. Klaassen (2000), Wij laten ons niet kennen. Een onderzoek naar het gebruik van kengetallen bij negen grotere gemeenten, VNG-Uitgeverij, Den Haag.

- Cave, M. (1997), Finding Out What People Want from Public Services, in: Corry, D., Public Expenditure, Effective Management and Control, The Dryden Press, London, pp. 152-164.

- Hakvoort, J.L.M. en H.L. Klaassen (2004) Bedrijfsvoeringtechnieken voor overheid en non-profit organisaties, Sdu, Den Haag, pp. 201.

- Handvestgroep Publiek Verantwoorden (2005), Handvest Publieke Verantwoording. Een tastbaar arrangement, site: www.publiekverantwoorden.nl.

- Pollitt, C., X. Girre, J. Lonsdale, R. Mul, H. Summa and M. Waerness (1999) Performance or compliance? Performance audit and public management in five countries, Oxford: Oxford University Press.

- Pollitt, C. and Bouckaert, G. (2004) Public management reform: a comparative analysis, (2nd edition), Oxford: Oxford University Press

- Schillemans, T. en M.A.P. Bovens (2004), Horizontale verantwoording bij zelfstandige bestuursorganen, in: S. Van Thiel (red.) Governance van uitvoeringsorganisaties. Nieuwe vraagstukken voor sturing in het publieke domein, Kadaster, Apeldoorn, pp. 27-38.