Positionering van control bij gemeentelijke en provinciale organisaties

28 januari 2013 om 13:27 0 reacties

Veel overheidsorganisaties zoeken, als gevolg van recente ontwikkelingen, naar een goede invulling en positionering van control. In dit artikel geven de auteurs geen beslismodel dat gegarandeerd leidt tot een optimale keuze. Wel stellen zij een aanpak voor die systematisch helpt na te denken over de juiste en meest passende positie van control in een gemeentelijke of provinciale organisatie.

Veel overheidsorganisaties zoeken, als gevolg van recente ontwikkelingen, naar een goede invulling en positionering van control. In dit artikel geven de auteurs geen beslismodel dat gegarandeerd leidt tot een optimale keuze. Wel stellen zij een aanpak voor die systematisch helpt na te denken over de juiste en meest passende positie van control in een gemeentelijke of provinciale organisatie.

Veel gemeentelijke en provinciale overheden zijn momenteel zoekende naar de optimale positionering van control. In de afgelopen jaren hebben zich verschillende ontwikkelingen voorgedaan die hiertoe aanleiding geven. Hieronder wordt er een viertal toegelicht.

De opkomst van integraal management bij provincies en gemeenten heeft de behoefte aan ondersteuning door control versterkt. Als het management integraal verantwoordelijk is voor een afdeling of dienst, dat wil zeggen inclusief alle middelenfuncties, dan is control een afgeleide managementbevoegdheid. In de praktijk is het voor een manager vaak onvoldoende mogelijk de bedrijfsvoering zelf ‘in control’ te houden. Daarvoor is ondersteuning van een controller nodig. Deze ontwikkeling werkt ook in de hand dat de scope van control verbreed wordt naar alle middelenfuncties.

De nieuwe gemeentewet en provinciewet stellen nadrukkelijker regels aangaande doelmatigheid, doeltreffendheid en rechtmatigheid van overheidsorganisaties. Bij de uitvoering en handhaving van deze nieuwe regels speelt control een dominante rol. De verdere ontwikkeling van de P&C-cyclus met een toenemende nadruk op de output van productie- en dienstverleningsprocessen en de effecten van beleid heeft een nieuwe dimensie aan het controlproces toegevoegd.

Er is bij decentrale overheden een tendens waar te nemen van centralisatie van middelenfuncties, vaak samen met het vraaggericht of klantgericht inrichten van de organisatie.

Al deze ontwikkelingen leiden tot veranderende eisen met betrekking tot de rol en de positionering van control in de organisatie. Het is dan ook niet verwonderlijk dat er vragen opkomen over de invulling en positionering van control. Zoals uit bovenstaande alinea blijkt, is de positionering van control binnen overheidsorganisaties een veelbesproken onderwerp. In de literatuur is niet veel geschreven over de positionering van control binnen gemeenten en provincies. Er is wel een aantal algemene overwegingen bekend (zie o.a. Hofstede 1981, Glynn 1993, Robbins 2003 en Simons 2000) over de positionering van control en natuurlijk zijn er relatief veel studies verricht naar control binnen de private sector (Hartog 1992). Hoewel deze onderzoeken zeker handvatten bieden is de sturingsfilosofie en de daarmee samenhangende control in een commerciële organisatie fundamenteel anders dan in een overheidsorganisatie en blijken deze onderzoeken weinig concrete handvatten te bieden voor de positioneringsvraag binnen overheidsorganisaties.

Anderson heeft met zijn recente onderzoek een waardevolle bijdrage geleverd aan de discussie over control binnen gemeentelijke organisaties, en de rol van control en de controller binnen gemeentelijke organisaties verduidelijkt (Anderson, 2006). Richtlijnen voor een positioneringsafweging biedt hij lokale overheidsorganisaties echter niet. Met dit artikel wordt beoogd decentrale overheden toetsingscriteria ten behoeve van positionering aan te reiken en eveneens een aanvulling te leveren op de bestaande literatuur over control binnen overheidsorganisaties. Dit artikel biedt geen uitgeschreven checklist waarmee betrokkenen door het eenvoudig aankruisen van vragen tot een besluit komen.

Daarmee zouden we onzes inziens onrecht doen aan de complexiteit van het afwegingsvraagstuk. Dit artikel is gebaseerd op een verkennend onderzoek en een werkconferentie over de positionering van control in provinciale en gemeentelijke organisaties die beiden in 2006 hebben plaatsgevonden. Onze bevindingen zijn met behulp van controllers binnen uiteenlopende gemeentelijke en provinciale organisaties getoetst en aangescherpt.1

Dilemma’s bij de invulling van control

In de literatuur worden verschillende rollen en variabelen gebruikt om de invulling van control te beschrijven. Zo onderscheidt Anderson een vijftal variabelen, zoals leidend-ondersteunend en decentraal gepositioneerd-centraal gepositioneerd, (Anderson, 2006) en spreekt Kranendonk van zeven mogelijke rollen voor controllers zoals de grondige bever en de bemoeial (Kranendonk, 1996). Gemeenten en provincies zijn het er over eens dat control gaat over de beheersing van de bedrijfsvoering en de daarmee samenhangende risico’s.

De taken van een controller bestaan daarbij in de praktijk uit signaleren, toetsen en meedenken. Er wordt gesignaleerd op het bestaan en de kwaliteit van kaders en externe ontwikkelingen, getoetst of deze kaders ook in de praktijk werken en op verzoek wordt meegedacht over mogelijke verbeteringen. Ondanks overeenstemming over bovenstaande punten wordt control door gemeenten en provincies toch verschillend ingevuld. Faber beschrijft dat de controlfunctie in de praktijk samenhangt met de grootte van de organisatie, de context en complexiteit en de diversiteit aan functies (Faber, 1988). Kijkend naar een aantal provincies en middelgrote gemeenten kunnen drie dilemma’s worden onderscheiden. De verschillende afwegingen die provincies en gemeenten in deze dilemma’s maken verklaren een groot deel van de verschillen die in de praktijk worden aangetroffen.

| Dilemma's bij positionering van control | |

| Betrokken control | Onafhankelijke control |

| Brede control | Nauwe control |

| Control op maat | Uniforme control |

Allereerst is er het dilemma van de betrokken versus de onafhankelijke controller. De betrokken controller staat midden in de processen en de actualiteit van de organisatie waarbinnen hij werkt. Hij of zij werkt nauw samen met het management en adviseert dagelijks over de bedrijfsvoering. Dit betreft controllers op verschillende niveaus in de organisatie, zoals een centrale controller als adviseur van de gemeente of provinciesecretaris en decentrale controllers binnen de diensten die dicht bij de lijnmanagers staan. Hiertegenover staat de onafhankelijke controller die een veel minder directe relatie met het management heeft. Hij of zij voert onafhankelijke audits uit en rapporteert over de resultaten. De nadruk ligt op het achteraf toetsen. Deze controller wordt vaak in een centrale controlunit geplaatst.

Het tweede dilemma betreft de brede versus de nauwe scope van de controltaken. Bij de nauwe scope richt control zich vooral op financiën en financiële processen. In de bredere opvatting van control gaat het om alle middelenfuncties, dus inclusief juridische control, beleidscontrol, aspecten van informatievoorziening en informatisering, communicatie en personeel en organisatie. Tot slot is er het dilemma van de wijze van sturing vanuit de controlfunctie. Enerzijds kan gekozen worden voor een centrale sturing waarbij uniforme regels gelden en formats, werkprocessen en instructies worden opgelegd aan de gehele organisatie. Anderzijds kan gekozen worden voor het ruimte geven aan de verantwoordelijkheid en de verschillen per organisatieonderdeel. Daarbij wordt een beroep gedaan op de verantwoordelijkheid van het management en alle medewerkers die hun kennis en creativiteit in kunnen zetten.

De keuzes rondom deze dilemma’s kunnen elkaar zowel versterken als tegenwerken. Zo zal de betrokken controller eerder kiezen voor een aanpak op maat die per dienst verschillend is. Het kan ook zo zijn dat de dilemma’s elkaar tegenwerken, bijvoorbeeld wanneer is gekozen voor controllers die lijnmanagers ondersteunen, maar er gewerkt moet worden met een centraal voorgeschreven controlinstrumentarium.

Control in de praktijk; een korte schets

Control wordt binnen gemeenten en provincies in toenemende mate breder ingevuld dan alleen financiële control. Vaak worden ook aspecten van doelmatigheid en doeltreffendheid van beleid meegenomen. Andere middelenfuncties zoals informatisering en automatisering, personeel en organisatie en juridische control worden in de praktijk nog beperkt opgepakt door controllers. Kijkend naar de signalerende en toetsende rol van control valt op dat bij sommige decentrale overheden de signalering vooraf als een kerntaak van control wordt gezien. In andere gemeenten en provincies is de nadruk bewust gelegd op controles en toetsing achteraf om zo de functiescheiding en onafhankelijkheid van control te benadrukken. Vrijwel alle provincies en gemeenten hebben in een verordening of statuut vastgelegd wat de taken, rollen en verantwoordelijkheden van de controlfunctionarissen zijn. Daarbij is vaak opgenomen dat de controller zonder tussenkomst van de hoogste ambtenaar kan rapporteren aan het College van Burgemeester&Wethouders of Gedeputeerde Staten. In de praktijk gebeurt dit vrijwel nooit.

In een aantal gemeenten en provincies is gedetailleerd in een controlplan omschreven welke werkzaamheden door control worden uitgevoerd. Daarbij zijn tevens vaak controle-instrumenten ontwikkeld die op uniforme wijze binnen organisaties worden ingezet (risicoanalyses, audits, preventieve doorlichtingen). Andere gemeenten en provincies kennen geen controlplan maar laten de werkzaamheden over aan de controllers in de diverse organisatieonderdelen.

Figuur 1.

Factoren die control beïnvloeden

Er zijn verschillende factoren van belang voor het goed functioneren van control. Een aantal belangrijke factoren is hieronder genoemd.

- De kwaliteit van het lijnmanagement (inclusief de middelenfuncties) en het management van projecten en programma’s is van primair belang. Immers, deze managers zijn primair verantwoordelijk voor een goede control van hun afdeling, project of programma.

- Om de verantwoordelijkheid waar te kunnen maken hebben managers vervolgens ook goede en actuele managementinformatie nodig. Het systeem dat deze informatie moet leveren, functioneert niet in alle gemeenten en provincies even goed.

- Heldere afspraken over verantwoordelijkheden en bevoegdheden van leidinggevenden enerzijds en controllers anderzijds. In veel organisaties vallen als gevolg van gebrekkige afspraken taken tussen wal en schip of worden deze dubbel opgepakt.

- In de praktijk blijkt daarnaast vaak dat controlcapaciteit weglekt door de ‘waan van de dag’. Lang niet in alle gevallen hebben controllers een scherpe taakafbakening die ze in staat stelt zich te richten op hun controltaken.

- Essentieel voor een goede control is duidelijkheid over de te leveren prestaties. Het meten en sturen op deze prestaties kan in veel gevallen eenvoudiger. Een beperking tot kernprestaties waarover bestuur en ambtelijke organisatie duidelijkheid hebben verkregen, maakt een goede control veel eenvoudiger. Hierdoor kunnen procedures worden vereenvoudigd, worden doublures vermeden, ontstaat een betere stroomlijning van het controlinstrumentarium en kan het management door het hele jaar heen beter sturen op deze prestaties.

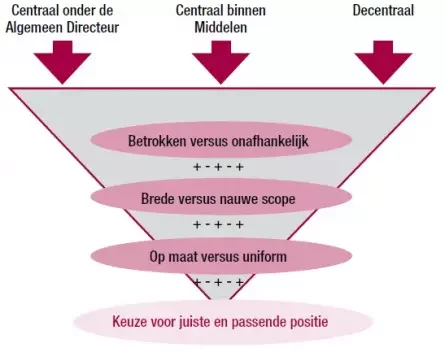

Drie varianten voor de positionering van control

Hoewel de positionering van control dus niet de enige factor is voor het goed functioneren van control, is juist de positionering een aspect waar veel gemeentelijke en provinciale organisaties over nadenken. Voor de positionering zijn er globaal drie varianten denkbaar:

- een centrale positionering onder de directe verantwoordelijkheid van de gemeente- of provinciesecretaris (o.a. provincie Utrecht);

- een centrale plaats in de organisatie onder de directe verantwoordelijkheid van de directeur Middelen (o.a. de provincie Overijssel waar provinciesecretaris eveneens de eenheid Middelen aanstuurt);

- een decentrale invulling van control per dienst en kleine centrale controleenheid (o.a. provincie Noord-Brabant).

Elke variant heeft een aantal voor- en nadelen die hieronder kort besproken worden. Voor alle varianten spelen de drie dilemma’s een rol.

Een centrale positionering onder de verantwoordelijkheid van de provincie of gemeentesecretaris (variant 1) heeft als voordeel dat er uitwisseling kan plaatsvinden met andere (strategisch) adviseurs, dat de positie van control duidelijk herkenbaar is in de organisatie en dat control op korte afstand van politiek en bestuur is gepositioneerd.

Nadelen zijn dat de organisatie kan ervaren dat control te veel in de ‘ivoren toren’ zit en te weinig voeling houdt met de werkprocessen en ontwikkelingen in de diverse organisatieonderdelen. Hierdoor kan een wij-zij cultuur ontstaan, waarbij de bevindingen en aanbevelingen van control op extra weerstand in de organisatie stuiten. Hier duikt het dilemma van betrokken versus onafhankelijke control op. Te onafhankelijke control kan resulteren in positionering van control in de spreekwoordelijke ivoren toren.

Wanneer control binnen de dienst of afdeling Middelen wordt geplaatst (variant 2), is het voordeel dat de verbeterpunten minder sterk als van ‘bovenaf’ ervaren kunnen worden. Control heeft nu immers een korte afstand tot financieel advies en de financiële administratie. Als nadelen kunnen worden genoemd de mogelijke vermenging van rollen van middelen (vaak vooral financiën) en control. De afstand tot de provincie- of gemeentesecretaris en politiek en bestuur is in deze variant eveneens groter. Het dilemma van brede of nauwe control hangt hiermee samen. Te nauwe control kan control tot een verlengstuk van financiën maken.

Bij de derde variant is de vertrouwensrol tussen de controller en het management van de diensten of afdelingen het beste gewaarborgd. Controllers kunnen hier een grote mate van kennis en betrokkenheid bij het primaire proces opbouwen en het draagvlak voor bevindingen en aanbevelingen is vaak groter. Dit betekent dat in deze variant gemakkelijker door de organisatie geleerd kan worden. Nadelen zijn dat de onafhankelijkheid minder goed is gewaarborgd, dat de personele kwetsbaarheid vaak groter is (er ontstaan kleinere units control), dat controllers te veel door de ‘waan van de dag’ in beslag worden genomen en dat de onderlinge samenwerking van controllers in de organisatie minder vanzelfsprekend wordt. Bij deze variant speelt onder andere het dilemma uniform versus control op maat. Wordt te extreem gekozen voor control op maat dat leidt dit tot gebrek aan sturing op de controlfunctie en kleine kwetsbare controlunits die door de waan van de dag worden opgeslokt.

Criteria voor een keuze

Bij de afweging hoe control in een organisatie te positioneren is het van belang de dilemma’s en de wijze waarop de organisatie daarmee omgaat goed in beeld te brengen. Een goede discussie van deze dilemma’s levert een overzicht van knelpunten en sterke punten op. Bij de afweging van de drie varianten is het vervolgens van belang systematisch na te gaan welke variant de knelpunten het beste helpt oplossen en tegelijk in staat stelt om de sterke punten vast te houden. Dat hierbij de varianten aangepast en uitgewerkt dienen te worden binnen de ontwerpcriteria van de betreffende organisatie moge duidelijk zijn. De afweging is echter pas compleet als voor alledrie de dilemma’s een afgewogen keuze is gemaakt. In de tekening is dat schematisch weergegeven.

Tot slot nog twee afwegingen. De positionering van control is vaak onderdeel van een bredere verbeterslag in de organisatie. Die verbeterslag heeft vaak te maken met de wil de huidige situatie te doorbreken. Dat kan ook gelden voor control. Allerlei ontwikkelingen kunnen te veel nadruk op één uiterste van een dilemma hebben gelegd. Zo kan een voortdurende nadruk op de onafhankelijkheid van control resulteren in aanbevelingen die geen enkel draagvlak bij management en organisatie hebben. Wanneer dergelijke patronen en werkwijzen van control doorbroken dienen te worden, kan een grotere structuurverandering ondersteunend zijn aan een geplande management- en cultuurinterventie. Andersom is geen of een kleine verandering in de positie van control ondersteunend aan al bestaande patronen en werkwijzen van control. De verandering van de structuur dient daarom mede afgeleid te worden van de mate waarin bestaande werkwijzen en patronen behouden of doorbroken dienen te worden.

In de tweede plaats is de ontwikkelingsfase waarin de organisatie en control zich bevinden van belang. Heeft de organisatie nog relatief weinig ervaring met control of dienen er nog veel instrumenten en werkwijzen ontwikkeld te worden, dan wordt vaker voor een centrale aansturing van control gekozen. Control heeft in een dergelijke beginfase vaak een nauwere definitie als vertrekpunt en verbreedt zich naarmate de organisatie beter ‘in control’ raakt. Daarbij wordt vaak gestart met een meer uniforme aanpak en ontstaan later mengvormen van control op maat en uniforme control.

Met dit artikel is geen beslismodel ontwikkeld dat gegarandeerd leidt tot een optimale keuze. Wel is een aanpak gegeven die systematisch helpt na te denken over de juiste en meest passende positie van control in een gemeentelijke of provinciale organisatie. De ervaringen bij diverse gemeenten en provincies laten geen algemeen geldende optimale positie van control zien. Geen enkele structuur zal in alle opzichten optimaal zijn. Er kleven altijd voor- en nadelen aan de gekozen oplossing. Een goede afweging van alle drie de gepresenteerde dilemma’s helpt wel een goed vertrekpunt voor de positionering van control te kiezen.

Drs. K. den Boer is senior adviseur bij de adviesgroep Binnenlands Bestuur van PriceWaterhouseCoopers Advisory.

Dr. L.Th. van den Dool is senior adviseur bij de adviesgroep Binnenlands Bestuur van PriceWaterhouseCoopers Advisory en is tevens verbonden aan het Institute for Housing and Urban Development Studies (onderdeel van de Erasmus Universiteit Rotterdam).

Noot

1 Wij zijn daarom dank verschuldigd aan alle provinciale en gemeentelijke controllers die bij dit onderzoek betrokken zijn geweest. Extra dank zijn wij verschuldigd aan Arie Verhoeff en Marius Hoogendam van het Ontwikkelingsbedrijf Rotterdam, David Zijlmans van de gemeente Tilburg en Corné Kuijpers van de gemeente Oosterhout voor hun meedenken over dit artikel.

Literatuur

- Anderson, R.J., 2006, Tussen schakelen en switchen, Over de rol van de controller in de gemeentelijke organisatie, p. 71-74.

- Faber, J., 1988, De controllerfunctie, Tijdschrift Financieel Management, no. 1, p. 32.

- Glynn, J.J., Public Sector Control and Accounting, Blackwell, Cambridge, p. 40-42.

- Hartog, P.A. A. Molenkamp, J.H.M. Otten, 1992, Kwaliteit van administratieve dienstverlening, SDU Uitgeverij, blz. 121-170.

- Hofstede, G., 1981, Management Control for public and not-for profit activities, Accounting Organizations and Society, vol. 6, no. 3, p. 193-211.

- Kranendonk, A., De piramide af; de piazza op, TAC, no.5, 1996, p. 24.

- Robbins, S.P., 2003, Management, Prentice Hall, New Jersey, pages 250-255.

- Simons, R., 2000, Performance Measurement and Control Systems for Implementing Strategy, Prentice Hall, New Jersey, pages 284-289.