Resultaatgericht sturen in de Vlaamse overheid

28 januari 2013 om 13:21 0 reacties

De Vlaamse overheid kent een geschiedenis van managementhervormingen. Sinds het begin van de jaren negentig heeft de Vlaamse overheid verschillende moderniseringsinitiatieven genomen. Voorbeelden zijn de doelmatigheidsanalyse en prestatiebegroting, de strategische

De Vlaamse overheid kent een geschiedenis van managementhervormingen. Sinds het begin van de jaren negentig heeft de Vlaamse overheid verschillende moderniseringsinitiatieven genomen. Voorbeelden zijn de doelmatigheidsanalyse en prestatiebegroting, de strategische planning en de economische boekhouding. In 2000 besliste de Vlaamse regering haar administratie grondig te reorganiseren. Deze grootscheepse operatie draagt de naam ‘Beter Bestuurlijk Beleid’. Het primaat van de politiek en een toename van verantwoordelijkheden van het lijnmanagement vormen de kern. In dit artikel beschrijven we de implicaties van deze hervorming op het vlak van planning en control.

De Vlaamse overheid heeft recent een aantal stappen gezet om te evolueren naar een meer resultaatgerichte manier van werken. Verder vindt er ook modernisering plaats op het vlak van controle en audit. De moderniseringsoperatie verloopt echter niet zonder slag of stoot. Welke moeilijkheden kwam de Vlaamse overheid tegen bij de evolutie naar resultaatgericht sturen en welke uitdagingen zullen zich in de toekomst stellen?

De basisprincipes voor de modernisering van de Vlaamse overheid liggen vervat in twee decreten. Het Kaderdecreet Bestuurlijk Beleid uit 2003 regelt de organisatie en werking van de Vlaamse administratie. De Vlaamse regering besliste dertien ministeries te vormen, één per homogeen beleidsdomein, bestaande uit een beleidsvoorbereidend departement en interne verzelfstandigde agentschappen (IVA’s). Daarnaast zijn er per beleidsdomein ook extern verzelfstandigde agentschappen (EVA’s). IVA’s en EVA’s staan in voor de uitvoering van het beleid.

Het Comptabiliteitsdecreet uit 2004 bevat de nieuwe regels voor de comptabiliteit. Het betreft de begroting, de boekhouding, de controle op de subsidies en de controlepiramide.1 Er is een uniforme regeling voor departementen en agentschappen.

Sinds 1 april 2006 zijn de administratieve diensten van de Vlaamse overheid vrijwel volledig gereorganiseerd. Voortaan worden ze ingedeeld in dertien beleidsdomeinen2, die elk een departement en een aantal verzelfstandigde agentschappen bevatten. Het principe van de een-op-een relatie tussen de minister en de entiteiten werd in de praktijk echter verlaten. In 2006 werden 93 topmanagers door de Vlaamse Regering benoemd.

De invoering van het Comptabiliteitsdecreet was initieel voorzien op 1 januari 2007. De minister van Financiën en Begroting besliste echter een rustpauze in te lassen in de invoering en de organisatorische omschakeling af te wachten alvorens de financiële hervorming door te voeren (Van Mechelen, 2005). Er waren vragen bij de technische uitvoerbaarheid van het Comptabiliteitsdecreet en het hoge werkvolume dat dit zou meebrengen. Er was ook de vrees dat een te snelle implementatie een potentieel risico zou vormen voor de reorganisatie. Daarom werd ervoor gekozen om pas vanaf 2008 van start te gaan met de opdeling van het financiële systeem in dertien beleidsdomeinen, en in de tussentijd een overgangssysteem uit te werken.

Instrumenten om resultaatgericht te sturen

De Vlaamse overheid beschikt nu en in de toekomst over een aantal instrumenten om resultaatgericht te sturen en verantwoording af te leggen. In het traditionele denken waren inputs of de middelen die men in de overheidsorganisaties investeert de voornaamste baken. Meer en meer wordt deze vraag aangevuld met de vraag naar de prestaties – producten en diensten die de organisaties levert – en de effecten hiervan in de maatschappij. Resultaatgericht sturen impliceert ook dat de autonomie van managers moet toenemen en dat ze verantwoording moeten afleggen over resultaten.

Beleidsplanning en beleidsnota’s

Bij het begin van elke legislatuur moet de regering haar beleidsnota’s indienen bij het Vlaams Parlement. Het proces van beleidsplanning in Vlaanderen is relatief pril. De legislatuur 2004–2009 is pas de tweede waarvoor er op een systematische en regeringsbrede manier beleidsnota’s opgemaakt worden. Jaarlijks stellen de ministers hun beleidsplannen voor in een beleidsbrief. De spil tussen beleidsnota’s en beleidsbrieven is de operationele doelformulering. De strategische doelstellingen geven de langetermijnvisie aan. De operationele doelstellingen geven weer welke instrumenten de overheid wil inzetten om de strategische doelstellingen te bereiken.

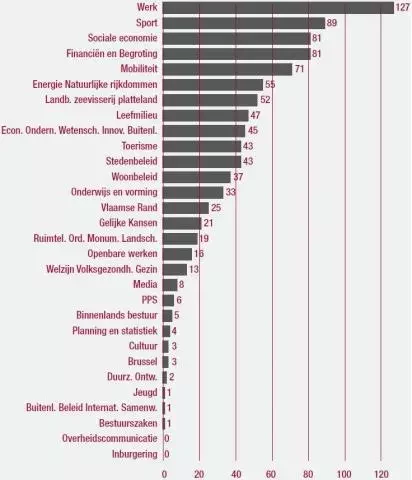

We hebben alle beleidsnota’s 2004–2009 kritisch onder de loep genomen. Hieruit bleek dat de structuur van de beleidsnota’s sterk verschilt tussen beleidsdomeinen. Sommige beleidsnota’s zijn eerder prozaïsch en beschrijvend. Andere beleidsnota’s volgen een doelboom. Sommige nota’s hebben een duidelijke kwantitatieve focus, andere beschrijven de strategie meer in kwalitatieve termen. Er is dus ook een verschil in het aantal prestatie-indicatoren in de beleidsnota’s. De meeste indicatoren zijn effectindicatoren (33.5%) en omgevingsindicatoren3 (33.9%) (Conings et.al., 2005). Dit zijn uiteraard ook de indicatoren die men kan verwachten in een beleidsnota. Outputindicatoren (17.5%) en inputindicatoren (15.1%) komen minder voor. Deze indicatoren zijn eerder te verwachten in de meer operationele beleidsbrieven.

Aantal indicatoren per beleidsnota 2004-2009 (Conings et.al., 2005).

Voor elke indicator werd er nagegaan of er een streefwaarde gesteld werd of niet. Dit was het geval voor 13.6% van de indicatoren. Vooral in de sectoren werkgelegenheid, energie en natuurlijke rijkdommen en mobiliteit vonden we normeringen.

Normen spelen daar een rol in het publieke debat. Denk maar aan het aantal verkeersslachtoffers.

“Er is bijzondere aandacht nodig voor het stellen van streefwaarden. Onrealistische streefwaarden leiden tot onterechte veroordelingen (als de streefwaarde te scherp is) of onterechte voldoening (als de streefwaarde te laag ligt). Beide gevallen zijn problematisch. De eerste is te streng voor de overheid, die ten onrechte wordt afgerekend. De tweede situatie doet onrecht aan de maatschappij die misschien meer had mogen verwachten van de overheid (Conings et. al., 2005).”

De jaarlijkse beleidsbrieven worden meestal opgemaakt in de herfst, nadat de begrotingsbeslissingen genomen zijn tijdens de technische en politieke bilaterales. De beleidsbrieven zijn een politieke vertaling van de begrotingsbeslissingen van de regering. De beleidsbrieven worden besproken bij de begrotingsdiscussies in de parlementaire commissies. Het blijkt echter dat dit eerder een symbolische oefening is en het discours van de begrotingsbespreking niet echt beïnvloedt. Kunnen de beleidsbrieven de informatiehonger van de parlementsleden niet stillen? Of interesseren de parlementsleden zich meer voor de begroting dan voor de beleidsplannen?

Nieuwe begrotingsstructuur

Een belangrijke doelstelling van het Comptabiliteitsdecreet is de indeling van de begroting af te stemmen op de nieuwe organisatorische structuur. Dit moet de potentiële bruikbaarheid van de begroting als beleids- en beheersinstrument vergroten. De begroting zou ingedeeld worden volgens de dertien beleidsdomeinen.

Het Parlement zou de begroting machtigen op het niveau van de functionele afdelingen. Dit zou overeenkomen met de vroegere indeling in programma’s. Dit impliceert dat de begroting op een meer geaggregeerd niveau gemachtigd wordt. Enerzijds zou dit een vermindering van de parlementaire controle kunnen betekenen. Anderzijds kan het Vlaams Parlement over meer beleids- en beheersinformatie beschikken om de parlementaire controle uit te oefenen.

|

Nieuwe begrotingsstructuur

Voor de drie onderdelen onderscheidt het decreet per structurele afdeling drie functionele afdelingen, namelijk personeel, werking en beleid. De memorie van toelichting op de uitgavenbegroting moet de begrotingscijfers verantwoorden aan de hand van outputindicatoren, kengetallen en andere niet-financiële informatie. In de memorie van toelichting zou de begroting ook in een meerjarig perspectief geplaatst moeten worden. |

Beleidseffectenrapportage

Het Comptabiliteitsdecreet bepaalt dat er jaarlijks een beleidseffectenrapportage wordt opgemaakt waarin de regering aan de hand van prestatiegegevens verslag uitbrengt over de realisatie van de beleidsdoelstellingen. Deze beleidseffectenrapportage zou dan jaarlijks, in mei ingediend moeten worden bij het Vlaams Parlement en zou de input vormen voor de bijsturing van de meerjarenbegroting en voor de uitbreiding van de meerjarenprognose met één jaar. Er werd door het Rekenhof opgemerkt dat het beter zou zijn de beleidseffectenrapportage samen in te dienen met de algemene rekening (Rekenhof, 2002). Enerzijds zou dit de afstemming tussen de beleidsevaluatie en de financiële verantwoording inderdaad verhogen, anderzijds dreigt een puur financiële discussie het debat dan te domineren.

Beheersovereenkomsten

De doelstellingen van de beleidsnota worden vertaald in beheersovereenkomsten met de IVA’s en EVA’s. De beheersovereenkomsten bevatten de concretisering van de kwalitatieve en kwantitatieve wijze waarop het agentschap zijn taken moet vervullen, met strategische en operationele doelstellingen, beschreven aan de hand van meetbare criteria en de toekenning van middelen voor de eigen werking van het agentschap en de toekenning van middelen voor de uitvoering van de doelstellingen en taken waarvoor het agentschap werd opgericht. Om verantwoording af te leggen aan het Vlaams Parlement over de planning van de activiteiten, dienen de verzelfstandigde agentschappen een jaarlijks ondernemingsplan en een operationeel plan op middellange en lange termijn op te stellen.

In maart moeten de agentschappen aan de Vlaamse Regering rapporteren over de uitvoering van de beheersovereenkomst in het afgelopen kalenderjaar aan de hand van een jaarlijks rapport. Zes maanden voor het aflopen van de beheersovereenkomst wordt een eindrapport aangeboden aan de Vlaamse Regering. De Vlaamse Regering brengt jaarlijks verslag uit aan het Vlaamse Parlement over de uitvoering van de beheersovereenkomsten.

Uiterlijk in april 2007 moeten alle intern en extern verzelfstandigde agentschappen die nog niet over een beheersovereenkomst beschikken, een ontwerpbeheersovereenkomst hebben.

In de beheersovereenkomsten die worden afgesloten met de agentschappen, moeten ook een aantal generieke elementen met betrekking tot horizontaal beleid voorkomen, zoals kwaliteit, gelijke kansen en diversiteit, duurzaamheid en interne controle.

Prestatie-indicatoren spelen een belangrijke rol in de beheersovereenkomsten, vooral de output- en procesindicatoren. Omdat de indicatoren gebruikt worden om resultaatafspraken te maken, moeten ze goed meetbaar zijn en moeten de causale verbanden duidelijk zijn.

“Indien activiteiten moeilijk meetbaar zijn, horen ze ofwel niet thuis in een beheersovereenkomst, ofwel dient men terug te vallen op activiteiten en procesindicatoren (Bouckaert et. al., 2003).”

Nieuwe controletoren

Beter Bestuurlijk Beleid vereist delegatie, sturing op afstand, begeleiding, grotere autonomie voor het management en ex post verantwoording over de bereikte resultaten en over de doelmatigheid van de werking.

“De klassieke toezichtmechanismen zijn voornamelijk gebaseerd op hiërarchische relaties en a priori controles en zijn opgezet onder vorm van cascades van opeenvolgende controlestappen. Dergelijke controlecascades, hoe goed bedoeld ook vanuit de betrachting om financiële risico’s en misbruiken te vermijden, houden zelf het gevaar in dat ze leiden tot deresponsabilisering en aldus een tegengesteld effect bereiken van wat ze beogen (Vlaamse Regering, 2004).”

Daarom hertekende het Comptabiliteitsdecreet de controletoren, vertrekkend van de verantwoordelijkheid van het lijnmanagement en van de begeleidende rol van de controleactoren. Het decreet onderscheidt vijf vormen van controle die in tegenstelling tot de klassieke procedures, niet in cascade voorkomen en die zowel ex ante als ex post kunnen zijn.

- Budgetcontrolling wordt opgevat als financiële en budgettaire a priori adviesverlening aan de regering. De budgetcontrolling wordt uitgevoerd door de Inspectie van Financiën. De Minister van Financiën en Begroting treedt op als de bewaker van de begrotingsdoelstellingen en beschikt over de mogelijkheid te interveniëren als de realisatie hiervan in het gedrang komt.

- Terwijl de budgetcontrolling hoofdzakelijk gericht is op de financiële aspecten van het beleid, richt de interne controle zich op alle processen die moeten bijdragen tot het bereiken van de operationele en strategische doelstellingen van de organisatie. Interne controle is de verantwoordelijkheid van het management van de departementen en agentschappen. De entiteiten zijn verantwoordelijk om een eigen systeem van interne controle uit te bouwen binnen het internationaal aanvaard en algemeen referentiekader voor interne controle, het COSO-model. Volgens dit model bestaat interne controle uit vijf bouwstenen die samen moeten zorgen voor organisatiebeheersing: de controleomgeving, de risicoanalyse, de controleactiviteiten, informatie en communicatie en monitoring.

- De financiële controle heeft als doel de financiële jaarrekening te certificeren door de correctheid en volledigheid ervan na te gaan. Hiertoe zal de financiële controle instantie enerzijds de interne controle procedures evalueren en anderzijds steekproeven op financiële dossiers nemen.

- De interne audit heeft de opdracht alle bedrijfsprocessen en activiteiten van de departementen en agentschappen te onderzoeken en te evalueren. Interne audit richt zich in het bijzonder op het systeem van interne controle. De interne audit rapporteert aan een auditcomité met onafhankelijke deskundigen.

- Het Rekenhof staat in voor de externe audit en onderwerpt de verrichtingen van de Vlaamse regering, zowel wat betreft de ontvangsten als wat betreft de uitgaven aan een financiële controle, een wettigheidscontrole en een controle op zuinigheid, efficiëntie en effectiviteit.

De nieuwe controletoren moet leiden tot een toegenomen aandacht voor resultaten, zowel van de kant van het management als van de kant van de auditors. Vooral de uitbouw van de interne controle is een belangrijke voorwaarde voor de verdere modernisering van de Vlaamse overheid. In de nieuwe controletoren kunnen controlelasten en dubbelwerk afgebouwd worden wanneer de auditeurs voortbouwen op elkaars werk. Uiteraard moet men erover waken dat er geen controlevacuüm ontstaat.

Uitdagingen voor de toekomst

Resultaatgericht sturen vindt meer en meer ingang in de Vlaamse overheid. Er zijn verschillende initiatieven genomen om te sturen op de outputs en effecten van de overheid. Er is echter nog een weg af te leggen. Wat zijn de voornaamste uitdagingen waar we nog voor staan? De moderniseringsoperatie heeft een grote vraag naar kwaliteitsvolle en volledige prestatiegegevens gecreëerd. Deze indicatoren moeten alle aspecten van het overheidsoptreden afdekken (middelen, activiteiten, prestaties en effecten). Om goede beheersovereenkomsten te kunnen afsluiten, zal het cruciaal zijn dat er betrouwbare meetsystemen bestaan. Ook de invoering van het Comptabiliteitsdecreet stelt grote vragen aan het informatiebeleid. Denk maar aan de uitbouw van een kostenanalytische boekhouding.

Om een brug te slaan tussen de principes van politiek primaat en verzelfstandigde beleidsuitvoering is een sterke verticale samenhang tussen de verschillende fasen van de beleids- en beheercyclus noodzakelijk. Vaak zijn de beleidscyclus, de financiële cyclus en de contractcyclus losgekoppeld. De beleidsdocumenten, contracten en financiële documenten zouden elkaar systematisch voeden. De afstemming van deze verschillende documenten onderling en over de tijd heen vormt een enorme uitdaging.

Naast planning en opvolging zijn ook evaluatie én terugkoppeling zeer belangrijk. Het sluiten van de cycli is zeer belangrijk om vooruitgang te boeken. Het maakt dat beleid en beleidskennis cumulatief worden opgebouwd. We moeten de kennis over de effectiviteit van beleid vertalen naar nieuw beleid.

Van de evolutie naar de dubbele boekhouding zijn positieve effecten te verwachten want deze weerspiegelt beter de financieel-economische realiteit dan het kas- en verplichtingensysteem. De bedrijfseconomische boekhouding geeft zicht op de evoluties in het vermogen en geeft incentives om een beter beheer van de activa te voeren. Succes vereist echter ook een cultuurverandering. Men moet gaan denken in termen van kosten en opbrengsten. Zoniet, dreigt de informatie onvoldoende gebruikt te worden. Dit vergt echter tijd.

De beschikbaarheid van kwaliteitsvolle prestatiegegevens is een cruciale voorwaarde om resultaatgericht te sturen. Dit blijkt echter een zeer grote uitdaging te zijn. Veel voorkomende problemen zijn moeilijk meetbare doelstellingen, het gebrek aan causale verbanden tussen middelen, activiteiten, prestaties en effecten en de invloed van omgevingsfactoren op het al dan niet realiseren van de doelstellingen, het gebrek aan kostprijsgegevens, de consolideerbaarheid van prestatiegegevens en de afhankelijkheid van externe actoren bij de dataverzameling. De vraag is hoe men, ondanks deze moeilijkheden, toch kwaliteitsvolle prestatiegegevens kan verzamelen.

Het is nodig kwaliteitscontroles in te bouwen in het proces van prestatiemeting. Een ex post audit van de prestatiemeetsystemen kan daarenboven verbeterpunten formuleren en de geloofwaardigheid van het systeem versterken. Echter, bij de kwaliteitsbewaking moet men nauwkeurig de kosten en baten in balans houden. De kosten kunnen beperkt worden door een open informatiestructuur en goede uitwisseling van gegevens. De departementen beschikken vooral over beleidsindicatoren, terwijl de agentschappen zeer veel beheersindicatoren verzamelen. Maar de agentschappen hebben ook heel wat beleidsinformatie. De ontsluiting van deze informatie vergt een open informatiecultuur en een duidelijk afgelijnde informatievraag (Conings et al, 2005).

Departementen en agentschappen zijn verantwoordelijk voor de uitbouw van de interne controlesystemen. Enerzijds is dit een voordeel omdat het interne controlesysteem zo perfect kan aansluiten bij de wensen van het topmanagement. Anderzijds is het toch ook belangrijk departementen en agentschappen te ondersteunen en te begeleiden bij de uitbouw van de interne controlesystemen. Vorming en uitwisseling van ervaring is cruciaal. De Interne audit heeft alvast het initiatief genomen in de ontwikkeling van een handleiding interne controle.

Wanneer de controlelasten afgebouwd worden en een nieuwe controletoren uitgetekend wordt, zijn er nieuwe coördinatiemechanismen nodig om een effectieve controle en audit te garanderen. Een geoliede controletoren vereist systematisch overleg tussen alle actoren betrokken bij controle en audit.

Miekatrien Sterck is wetenschappelijk medewerker bij het Instituut voor de Overheid, Katholieke Universiteit Leuven, België.

Noten

1 Bij de staatshervorming van 1988–1989 werd beslist dat de Gemeenschappen en Gewesten een eigen regeling voor de begroting, de boekhouding en de controle zouden kunnen uitwerken, zij het binnen een algemeen federaal kader. Dat het nieuwe decreet pas in 2004 goedgekeurd werd, heeft te maken met het feit dat de federale algemene bepalingenwet pas in 2003 goedgekeurd werd. Voor de instellingen van openbaar nut kon de decreetgever eerder al een specifieke regeling uitbouwen, wat ook gebeurde in 1997 (met uitzondering van de controle door het Rekenhof). Het Comptabiliteitsdecreet koos echter voor een uniform systeem voor departementen en agentschappen en stapt af van de heterogeniteit.

2 (1) Diensten voor het Algemeen Regeringsbeleid, (2) Bestuurszaken, (3) Internationaal Vlaanderen, (4) Financiën en Begroting, (5) Onderwijs en Vorming, (6) Economie, Wetenschap en Innovatie, (7) Cultuur, Jeugd, Sport en Media, (8) Welzijn, Volksgezondheid en Gezin, (9) Landbouw en Visserij, (10) Werk en Sociale Economie, (11) Mobiliteit en Openbare Werken, (12) Leefmilieu, Natuur en Energie en (13) Ruimtelijke Ordening, Woonbeleid en Onroerend erfgoed.

3 Omgevingsindicatoren verwijzen naar de exogene factoren die de beleidseffecten beïnvloeden, zoals economische groei.

Literatuur

- Bouckaert Geert, Van Dooren Wouter, Sterck Miekatrien (2003). Prestaties meten in de Vlaamse overheid: Een verkennende studie. Leuven: SBOV. 115 p.

- Conings Veerle, Sterck Miekatrien, van Dooren Wouter & Bouckaert Geert (2005). Beleidsnota’s versus Beter Bestuurlijk Beleid. Een toetsing van de beleidsnota’s aan het Comptabiliteitsdecreet en het Kaderdecreet Bestuurlijk Beleid. Leuven: SBOV. 102 p.

- Rekenhof (2002). Nota met opmerkingen en aandachtspunten betreffende de voorstellen tot decretale regeling inzake het comptabiliteitsdecreet, het kaderdecreet bestuurlijk beleid en het decreet tot regeling van strategische adviesraden. Brussel: Rekenhof. pp. 33.

- Van Mechelen Dirk (2005). Beleidsbrief Financiën en Begroting 2006. Brussel: Vlaams Parlement.

- Vlaamse Regering (2004). Memorie van toelichting bij het Comptabiliteitsdecreet. Brussel: Vlaamse Regering.