Tussen Schakelen en Switchen (1)

28 januari 2013 om 13:18 0 reacties

In hoeverre draagt het handelen van controllers in Nederlandse gemeenten bij aan het streven naar de vergroting van de doelmatigheid van gemeentelijke processen? Hoe kan dit worden verklaard? Op welke wijze kan de effectiviteit van de controller worden vergroot? Het

In hoeverre draagt het handelen van controllers in Nederlandse gemeenten bij aan het streven naar de vergroting van de doelmatigheid van gemeentelijke processen? Hoe kan dit worden verklaard? Op welke wijze kan de effectiviteit van de controller worden vergroot? Het dissertatieonderzoek van Rick Anderson naar de rol en functie van controllers binnen Nederlandse gemeenten gaat in op deze vragen. In deel I van het artikel wordt het conceptueel model vormgegeven.

De controllers binnen overheidsorganisaties vonden begin jaren tachtig hun weg naar gemeenten tijdens de periode van New Public Management en BBI en bestaan als zodanig dus nog niet zo lang. Opvallend is dat verschillende gemeenten de functie van de controller zeer verschillend positioneren. Ook kan men constateren dat in één en dezelfde gemeente de functie door opeenvolgende controllers weer verschillend wordt ingevuld.

Naast deze diversiteit valt op, dat er weliswaar veel onderzoek is verricht naar de effectiviteit van instrumenten op het gebied van planning en control en BBI, maar minder naar de effectiviteit van de controllers zelf. De centrale vraagstelling van het onderzoek luidde dan ook:

In hoeverre draagt het handelen van controllers in Nederlandse gemeenten bij aan het streven naar de vergroting van de doelmatigheid van gemeentelijke processen, hoe kan dit worden verklaard en op welke wijze kan de effectiviteit van de controller worden vergroot? Het onderzoek heeft gebruik gemaakt van literatuur- en dossierstudies, halfgestructureerde interviews, enquêtes, welke bij een vijftigtal gemeenten zijn uitgezet en een case studie, waarbij een project binnen een gemeente nader is geanalyseerd. Het onderzoek startte in 2001 en werd medio 2006 afgerond.

Het begrip doelmatigheid

Hoewel control een zeer breed begrip is en vele definities kent, kan het verbeteren van doelmatigheid en doeltreffendheid als belangrijk oogmerk van planning en control worden aangemerkt (vgl. van Helden, 1999). De controller, als belangrijke actor binnen de planning- en controlfunctie, wordt dan ook doorgaans in verband gebracht met het begrip doelmatigheid (vgl. Vosselman, 1999, Bestebreur e.a., 1997). Gezien de problemen die het begrip doelmatigheid in haar uitwerking binnen het openbaar bestuur heeft opgeleverd, leek het raadzaam om eerst dit begrip van een nadere analyse te voorzien.

Als het Engelse ‘efficiency’ is het begrip geboren als bedrijfseconomisch concept en verwijst naar de output-input verhouding in een organisatie. Daarbij wordt deze verhouding betiteld als productiviteit, terwijl dit begrip afgezet tegen een norm de mate van efficiency duidt. Deze insteek wordt gevolgd door Haselbekke (Haselbekke c.s., 1990, p. 12), die efficiency synoniem stelt aan doelmatigheid, terwijl andere auteurs het begrip doelmatigheid weer breder definiëren (Kordes, 1997, Bukkems, 1996). Door de verschillende opvattingen heen, valt de overeenkomst op, dat doelmatigheid doorgaans als verhoudingsgetal wordt opgevoerd en wordt afgezet tegen een norm.

In de literatuur wordt veelal gewezen op de knelpunten die zich voordoen bij de implementatie van het begrip doelmatigheid. Deze knelpunten hebben dan soms betrekking op het feit dat gemeentelijke output zeer gevarieerd van aard is en zeer moeilijk is te identificeren, te kwantificeren en te aggregeren (Bordewijk en Klaassen, 2000, Lovell, 1998). Knelpunten doen zich ook voor bij de toerekening van ingezette middelen naar de geleverde of de te leveren output (Henzel, 1998, Geurtsen, 2000). Ook doen zich knelpunten voor bij de formulering van een norm verhouding en ondervindt het concept van doelmatigheid problemen van culturele en politieke aard (Haselbekke c.s., 1990, p. 131, Hopwood, 1973, Briers en Hirst, 1990).

Om deze knelpunten het hoofd te bieden wordt het begrip doelmatigheid doorgaans gedifferentieerd. Het begrip doelmatigheid neemt dan verschillende vormen aan al naar gelang de context en de aard van het proces varieert. Mol laat bijvoorbeeld de manier waarop doelmatigheid geoperationaliseerd kan worden, afhangen van de vraag in hoeverre de producten zijn te identificeren en in hoeverre de processen die deze producten voortbrengen homogeen van aard zijn (Mol, 1989). Ouchi stelt de mate waarin output gemeten kan worden en de mate waarin inzicht in het transformatieproces bestaat centraal (Ouchi, 1979, p. 843). Van Helden en Johnsen differentiëren naarmate er eenduidigheid bestaat over de doelstellingen en naarmate er zekerheid over de doel-middel relatie bestaat (Van Helden en Johnsen, 2002).

Bij een nadere beschouwing kleven bezwaren aan dergelijke differentiaties. Zo geven de gangbare uitwerkingen weliswaar antwoord op de vraag hoe doelmatigheid gemeten zou kunnen worden, maar niet of en hoe doelmatigheid daadwerkelijk gerealiseerd zou moeten worden. Ook gaan de uitwerkingen soms voorbij aan het feit dat de beoogde output nog wel eens wil veranderen door de tijd heen. Een accent op vooraf bepaalde doelstellingen kent minder oog voor een doelstelling die tijdens het proces pas nader vorm krijgt, maar wel zeer doelmatig kan worden uitgevoerd. Bovendien is de beoogde output doorgaans te beschouwen als keten van tussenproducten welke uitmonden in een eindproduct. Een focus op het eindproduct loopt het gevaar hieraan voorbij te gaan en men zou het inzicht kunnen verhogen door het concept van doelmatigheid procesmatig te bezien. Het onderzoek opteert dan ook voor een andere uitwerking. Daarbij wordt de factor beheersbaarheid opgevoerd welke bepalend zou kunnen zijn voor de mate van doelmatigheid. Deze factor hangt samen met de eenduidigheid van middeleninzet. Indien de betrokken actoren de noodzakelijke middelen eenduidig inzetten om een bepaald doel te realiseren, kan gesproken worden van een hoge mate van beheersbaarheid en uiteindelijk doelmatigheid, zo is de veronderstelling in het onderzoek.

Los van de factor beheersbaarheid, wijkt de operationalisatie die in het onderzoek wordt gebruikt vrij essentieel af van de geboden inzichten uit de bestudeerde literatuur. De meest gangbare operationalisatie gaat immers nog steeds uit van een gerealiseerde output-input verhouding die tegen een norm wordt afgezet. Dit komt dus neer op een vergelijking tussen een gerealiseerde verhouding en een norm verhouding, waarbij de norm is afgeleid van organisatiebrede doelstellingen. Deze ‘eis van vergelijkbaarheid’, levert in de praktijk de grootst mogelijke problemen op. Eerst zal namelijk een organisatiebrede doelstelling geconcretiseerd moeten worden in meetbare output. Vervolgens zal men deze meetbare output van een norm moeten voorzien. Het centraal stellen van organisatiebrede doelstellingen gaat echter voorbij aan het bestaan van individuele preferenties, welke soms in hoge mate kunnen conflicteren. Deze conflicterende belangen komen aan het licht als organisatiebrede doelstellingen geconcretiseerd worden naar meetbare output. Wel beschouwd zijn problemen met het gebruik van output-input verhoudingen niet zozeer gebaseerd op het feit dat output niet te formuleren of te meten is, maar op het feit dat over concrete en meetbare output moeilijker overeenstemming kan worden bereikt. Dit geldt nog meer voor het formuleren van een norm voor een bepaalde output-input verhouding. De theoretisch aangereikte conditie dat output vooraf bekend en helder moet zijn, terwijl tevens organisatiebreed overeenstemming moet bestaan over deze output, vormen vaak twee onderling uitsluitende condities. Zodoende richt het onderzoek zich op het belang van individuele actoren en niet op een vermeend organisatiebreed belang.

De functie van controller

Nu het begrip doelmatigheid van een nadere operationalisatie is voorzien, rijst de vraag hoe de rol en functie van de controller geanalyseerd kan worden. Hiertoe is eerst de controllerfunctie in formele zin bezien. Deze functie kan worden uitgesplitst naar een aantal functievariabelen. Zo kan de rol van de controller bezien worden in de mate waarin de controller gebruik maakt van financiële en niet financiële informatie. Verder kunnen de taken van de controller en de producten die de controller geacht wordt te leveren geduid worden. Tot slot kan het belang van de controller en de positionering van de controllerfunctie in beeld worden gebracht.

Ten aanzien van de rol van de controller, zijn verschillende posities denkbaar. Zo kan een controller een ondersteunende rol vervullen, maar ook een meer leidinggevende rol (vgl. Faber, 1988, I en II, Van Helden, 1998, p. 8). Overigens zijn de bestudeerde auteurs het niet geheel eens waar het de positionering van de controller betreft op deze variabele. Bossert ziet de controller als ondersteuner, waar Kaplan hem eerder als leidinggevende ziet functioneren (Bossert, 1993, p. 23, Kaplan, 1995, p. 12). Meer eenduidigheid bestaat over de gedachte dat niet financiële informatie steeds belangrijker is geworden voor het werk van de controller in relatie tot strikt financiële informatie (Otley, 1994, p. 295). Naast de variabele ondersteunend- leidinggevend en de variabele financieel-niet financieel, kan ook het takenpakket van de controller als variabele worden opgevat. Van Helden clustert het takenpakket van de controller bijvoorbeeld in een drietal functiebestanddelen: transactieverwerking, planning en control en tot slot beslissingsondersteuning (Van Helden, 1998, p. 10). Andere auteurs leggen andere accenten en definiëren soms andere taken, maar zijn doorgaans wel te positioneren op de drie hoofdtaken die Van Helden onderscheidt (Faber, 1988, II, p. 78).

Daarbij wordt een accentverschuiving geconstateerd van transactieverwerking richting beslissingsondersteuning (Johnson, 1995, p. 20). In het verlengde daarvan ligt de opvatting, dat de controller zijn taal en zijn organisatorische inrichtingsprincipes zal moeten aanpassen om goed te blijven functioneren. Zo zal hij moeten inzien dat het geheel meer is dan de som der delen en een analytische aanpak moeten inruilen voor een systemische visie (Johnson, 1995, p. 17, Kaplan, 1995, p. 11). Hoewel het takenpakket geen directe relatie lijkt te hebben met de rol die men controllers toedicht, gaat deze relatie wel op voor de taken van de controller en de producten die een controller geacht wordt op te leveren. De controller als beslissingsondersteuner produceert andere documenten dan de controller als transactieverwerker. Daarnaast bestaat een relatie tussen de variabele financieel-niet financieel en de producten: naarmate men de controller meer in gaat zetten op niet financiële informatie, zullen ook de producten minder strikt financieel van aard zijn (Ter Bogt, 2000, Ter Bogt, 2001, Groot, 1997, p. 101). Het belang dat de controllers geacht worden te behartigen kan het belang van het hoofdkantoor of het belang van de veelal decentrale manager zijn (Otley, 1994, p. 298). Faber stelt daarentegen, dat de controller ook kan participeren in de totstandkoming van de doelstellingen en dus in zekere zin een eigen belang kan kennen (Faber, 1988, II, p. 81). De variabele positionering kent in eerste instantie hetzelfde verloop: van centraal naar decentraal (Faber, 1988, II, p. 84). In sommige gevallen wordt de controller echter ook buiten de lijn geplaatst en kent dan geen hiërarchische relatie meer met het lijnmanagement.

Vanuit de bestudeerde literatuur kan worden opgemaakt, dat de variabelen een zekere mate van onafhankelijkheid kennen ten opzichte van elkaar. Zo kan een ondersteunende controller dezelfde taken en producten ter hand nemen als een controller die een leidinggevende rol vervult. Een centraal gepositioneerde controller vertegenwoordigt soms een decentraal belang, terwijl decentraal gepositioneerde controllers soms het concernbelang dienen. De enige relatie waarbij van een zekere mate van afhankelijkheid gesproken kan worden, is de relatie tussen taken en producten. Een controller die zich bijvoorbeeld bezig houdt met transactieverwerking, levert andere producten op dan een controller die zich primair richt op de planning- en controlcyclus.

De vraaggesprekken die met controllers, managers, raadsleden en portefeuillehouders zijn gevoerd, leveren op, dat in de praktijk wel een expliciete relatie tussen de functie van controllers en de verbetering van doelmatigheid wordt gelegd. In die zin is de praktijk explicieter dan de bestudeerde literatuur. Wel valt daarbij op, dat de ondervraagde controllers het begrip doelmatigheid in economische termen vertalen, terwijl de overige respondenten dit begrip eerder maatschappelijk interpreteren. In navolging van de literatuur wordt de onafhankelijkheid van de variabelen ten opzichte van elkaar bevestigd en wordt de veronderstelling bevestigd, dat de context uiteindelijk de bepalende factor is voor de positiebepaling op deze variabelen.

Het belang van individuele doelstellingen zoals dat door sommige auteurs wordt aangegeven, wordt in de praktijk goed herkend. Individuele doelstellingen kunnen daarbij het verwachtingspatroon ten aanzien van de controller nader inkleuren, qua gewenste positionering, te vertegenwoordigen belang, primaire doelgroep, etc. Deze verwachtingen bepalen in sommige gevallen zelfs de oordeelsvorming over het functioneren van de controller. Hoewel de respondenten aangeven dat de controller geacht wordt het organisatiebrede belang te dienen en de organisatiebrede doelstellingen te realiseren, worden dit belang en deze doelstellingen toch vrij specifiek naar de taken of portefeuilles vertaald van de ondervraagde respondenten. Daarmee kan het bestaan van individuele doelstellingen als een nadere specificatie van de gemeentelijke context worden opgevoerd. Dit levert gelijk een natuurlijke spanning op voor de controller.

Deze spanning ligt in het feit dat individuele doelstellingen van de actoren het verwachtingspatroon ten aanzien van de controller bepalen. De controller is doorgaans afhankelijk van de informatie die hij van andere actoren verkrijgt en zal dus oog moeten hebben voor de doelstellingen van deze actoren. Aan de andere kant schept een te grote conformiteit ten aanzien van een bepaalde actor weinig mogelijkheid voor kritische reflectie en teveel afstand tot andere actoren. Daarnaast kent de controller meestal eigen doelstellingen, zeker waar het de financiële belangen van de gemeente betreft.

| Minder empatische Controller | Empatische Controller | |

| Belang | Zelf bepaald en zuiver, in eerste instantie financieel-economisch van aard | Zelf bepaald en zuiver, in eerste instantie financieel-economisch van aard |

| Doelstellingen andere actoren | Moeten congruent zijn met het geselecteerde controllersbelang | Kunnen congruent gemaakt worden met het geselecteerde controllersbelang |

| Middel controller | Informatie | Informatie |

| Middelen andere actoren | Moeten worden ingezet ter realisatie van het geselecteerde controllersbelang | Dienen eerst bemachtigd te worden |

| Interactie | Formeel en beperkt | Strategisch en gericht op het modificeren van andere belangen en het verkrijgen van andere middelen |

| Inzet middelen | Gericht op het direct realiseren van het controllersbelang | Gericht op de aan te sturen objecten |

| Informatie verkrijgen | Eenzijdig via procedure en ter ondersteuning geselecteerd belang. Informatieparadox | Meerzijdig via 'ruil' en tevens gericht op belangen van objecten. Opwaartse informatiespiraal |

| Informatie verstrekken | Gestandaardiseerd en ter instandhouding van bestaande constellatie | Geïmproviseerd en ter modificatie van een bestaande constellatie |

| Constellatie van objecten | Wordt in stand gehouden | Wordt gemodificeerd |

Ideaaltypering twee typen controllers.

De visie van controllers

Het onderzoek richtte zich vervolgens op de vraag op welke manier de controller met deze spanning zou kunnen omgaan en welke sturingsvisie de controller zou kunnen hanteren.

Aangezien sturingsvisies ten opzichte van elkaar verschillen waar het de veronderstellingen ten aanzien van zowel de sturende actor als de aan te sturen actoren betreft, wordt eerst gepoogd om verschillende constellaties van objecten te duiden. Daartoe worden het unicentrische, het multicentrische en het pluricentrische perspectief uitgewerkt (Teisman, 1992, p. 26). Hoewel het pluricentrische perspectief dominant is in de gemeentelijke praktijk (Teisman, 1992, p. 49, In ‘t Veld en Van der Knaap, 1994, p. 49, March, 1988, vgl. ook Majone en Wildavsky, 1979, in Pressman en Wildavsky, 1984, p. 164), biedt deze praktijk ruimte aan alle drie de perspectieven. De constellaties kunnen zich wijzigen in de tijd, terwijl één en dezelfde gemeente meerdere constellaties tegelijkertijd kan huisvesten. De aard van het primaire proces is daarbij minder relevant. Hoewel het verleidelijk is om de aard van het primaire proces te zien als bepalende factor voor de constellatie, blijkt soms dat hetzelfde proces binnen verschillende gemeenten een verschillende context kent. Wel kunnen de perspectieven van een nadere nuancering worden voorzien, aangezien elk van de drie perspectieven in wezen uitgaan van individuele preferenties welke bepalend kunnen zijn voor het gehele procesverloop (vgl. Groot en Van Helden, 2003, pag. 63).

Om de vraag beantwoord te krijgen hoe de meest essentiële sturingsvisietypering valt te construeren, worden in het onderzoek drie veronderstellingen gehanteerd. De eerste betreft de veronderstelling dat de pluricentrische constellatie ook voor processen binnen een gemeente als een soort natuurlijke terugvalpositie is aan te merken. Als unicentrisme (of multicentrisme) niet actief wordt vormgegeven en in stand wordt gehouden, zullen de processen na verloop van tijd steeds meer pluricentrische kenmerken gaan vertonen, aldus deze veronderstelling. De tweede veronderstelling betreft het gegeven dat deze pluricentrische constellatie vanuit de optiek van een sturende actor niet als de meest doelmatige constellatie kan worden aangemerkt. Daarvoor zijn de afhankelijkheden te groot en de belangen te verdeeld. De enige constellatie die daadwerkelijk in staat stelt tot beheersing is de unicentrische constellatie. De vraag van de contextbepalende actor is nu, hoe hij de pluricentrische constellatie die hij doorgaans aantreft, kan omzetten in een unicentrische constellatie. Daarna rijst uiteraard de vraag hoe hij deze constellatie kan behouden. Deze argumentatielijn verwijst zo naar de fundamentele vraag hoe constellaties tot stand zijn gekomen. Uitgaande van de gedachte dat het pluricentrische perspectief te zien is als natuurlijke terugvalpositie, kan pas sprake zijn van unicentrisme indien een sturende actor in staat is de pluricentrische constellatie te herconstrueren naar eigen doelstelling en inzicht. Uitgaande vervolgens van de gedachte dat dit feitelijk een verstoring van een evenwicht inhoudt, zal hij nadien actief moeten blijven sturen om de unicentrische constellatie in stand te kunnen houden. De uiteindelijke derde veronderstelling in dit onderzoek is, dat naarmate een sturende actor beter in staat is strategische interacties aan te gaan, hij beter in staat is de pluricentrische context waarbinnen hij zich bevindt om te zetten tot een unicentrische context en hij uiteindelijk beter tot beheersing in staat zal zijn.

Zo ontstaat een verband tussen een sturend subject en zijn context. Naarmate dit sturend subject beter in staat is deze context te bepalen, neemt het unicentrische karakter van deze context toe en wordt het subject beter in staat gesteld om daadwerkelijk te beheersen. Vanuit dit verband zijn twee uiterste posities te herkennen: een contextongevoelig subject in een pluricentrische context en een contextbepalend subject in een unicentrische context. De eerste positie is minder empathisch dan de tweede.

Vanuit deze twee posities worden vervolgens twee typen controllers geconstrueerd, welke zich niet zozeer in de formulering van belang of in de beschikbare middelen laten onderscheiden. In beide gevallen is dit belang zelf geformuleerd en zijn de beschikbare middelen beperkt tot informatie. De twee controllers verschillen waar het de interacties betreft die zij aangaan met hun omgeving. Samengevat leidt dat tot de ideaaltypering van twee typen controllers (zie schema op de vorige bladzijde).

Conceptueel model

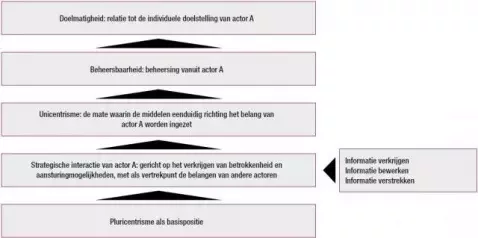

Nu het concept van doelmatigheid is geoperationaliseerd, een beeld is verkregen van de formele functie van de controller en ook inzicht is gegeven in de manier waarop een controller zou kunnen werken om een effectieve bijdrage te kunnen leveren aan de doelmatigheid van handelen, kunnen deze concepten, beelden en inzichten worden samengebracht in een conceptueel model.

De operationalisatie van doelmatigheid stelt de mate van beheersbaarheid als een mogelijk bepalende factor voor doelmatigheid centraal. Deze mate van beheersbaarheid wordt bepaald door de mate waarin middelen eenduidig worden ingezet. Verondersteld wordt dat het pluricentrische perspectief herkenbaar is in de realiteit van het openbaar bestuur. Pluricentrisme is zelfs te beschouwen als natuurlijke terugvalpositie voor processen binnen een gemeente, zo luidt de eerste veronderstelling bij de uitwerking van de verschillende mogelijke sturingsvisies. Daarmee wordt aangegeven dat zonder ingrijpen een gemeentelijk proces verschillende actoren zal kennen, die verschillende belangen hebben, verschillende middelen tot hun beschikking hebben en die een relatie van wederzijdse afhankelijkheid tot elkaar hebben. Wil dit proces beheersbaar worden gemaakt, aldus de tweede veronderstelling met betrekking tot sturingsvisies, dan zal de pluricentrische context moeten worden omgezet tot een unicentrische context. Daarbij is niet zozeer het aantal actoren van belang, maar veeleer de mate waarin middelen eenduidig worden ingezet.

Deze eenduidigheid is af te meten naar de mate waarin actoren ten aanzien van het proces eenzelfde belang nastreven (betrokkenheid) of waarin actoren aangezet kunnen worden hun middelen voor het gewenste belang in te zetten (aansturingsmogelijkheden). Om de pluricentrische context te kunnen modificeren, zal een sturende actor strategische aansturing richting andere actoren moeten aangaan, zo luidt de uiteindelijke derde veronderstelling ten aanzien van sturingsvisies. Bij een succesvolle strategische aansturing worden de middelen van andere actoren uiteindelijk ingezet ten behoeve van het belang van de sturende actor en kan vanuit deze sturende actor een vorm van eenzijdige sturing uitgaan. Zo ontstaat een unicentrische constellatie, welke de beheersbaarheid kan waarborgen.

Deze gedachte kan in een conceptueel model worden weergegeven (zie schema).

Conceptueel model (klik op schema voor vergroting).

Het ligt voor de hand dat dezelfde eenduidigheid van middeleninzet, welke uiteindelijk bepalend is voor de mate van beheersbaarheid, tevens bepalend is voor de mate van unicentrisme.

In het tweede deel van dit artikel zal aan de hand van twee empirische verkenningen en een case studie het bovenstaande conceptueel model worden beoordeeld op haar analytische werking. Tevens zullen daarbij enkele conclusies worden getrokken en noties voor verdere discussie worden opgevoerd.

Rick Anderson is docent aan de Vrije Universiteit en redacteur van TPC.

Literatuur

- Anthony, R.N., Young, D.W. (2002), Management Control in Nonprofit Organizations, McGraw-Hill, Boston.

- Bestebreur, A., Goyen, M.C.E., Hofstra, P., Inbedding van doelmatigheid; een dilemma?, Overheidsmanagement, 1997, no. 12.

- Bogt, H.J. ter, Gebruik van outputinformatie door gemeentebestuurders, Overheidsmanagement, 2000, no. 7.

- Bogt, H.J. ter (2001), Politicians’ use of performance information: survey research in Dutch municipalities on local politician’s sources of performance information, Research School Systems, Organisation and Management.

- Bordewijk, P., Klaassen, H. (2000), Wij laten ons niet kennen, VNG, Den Haag.

- Bossert, J. (1993), De Organisatie van Besturingsprocessen, Vrije Universiteit, Amsterdam.

- Briers, M., Hirst, M., The role of budgetary information in performance evaluation, Accounting, Organizations and Society, Vol. 15, No. 4, 1990.

- Bruijn, J.A. de, Heuvelhof, E.F. ten (1999), Management in Netwerken, Lemma, Utrecht.

- Bukkems, G. (1996), Onderzoek naar doelmatigheid bij de overheid, NIVRA, Amsterdam.

- Egten, C. van, Veldman, W. (2006), De controlfunctie in de publieke sector, SDU, Den Haag.

- Faber, J., De controllersfunctie, Tijdschrift Financieel Management, no. 1, 1988.

- Faber, J., De inhoud en organisatie van de controllersfunctie, Tijdschrift Financieel Management, no. 3, 1988.

- Geurtsen, A., De fictie van planning & control binnen gemeenten, Overheidsmanagement, no. 12, 2000.

- Groot, T.L.C.M., De ontwikkeling van Management Accounting Theorie en Praktijk, MAB, maart, 1997.

- Groot, T.L.C.M., Helden, G.J. van (2003), Financieel Management van Non-profit-organisaties, Stenfert Kroese, Groningen.

- Haselbekke, A.G.J., e.a. (1990), Prestaties Tellen, VNG Uitgeverij, Den Haag.

- Helden, G.J. van, Planning en control bij de provincies, Openbare Uitgaven, no. 5, 1999.

- Helden, G.J. van, A review of the policy and management instruments project for municipalities in the Netherlands, Financial Accountability & Management, no. 14 (2), Mei 1998.

- Helden, G.J. van, Johnsen, A., A comparative analysis of the development of performance-based management systems in Dutch en Norwegian local government, RUG, Groningen, 2002.

- Henzel, F., Bedrijfsvergelijking, Overheidsmanagement, 1998, no. 6.

- Hopwood, A.G. (1973), An Accounting System and Managerial Behaviour, Saxon House, London.

- Huys, G. (2005), De functie van de controller, Bijdrage TCG Congres, 2005, Amersfoort.

- Johnson, H.T., Management Accounting in de 21ste eeuw, Tijdschrift voor Financieel Management, no. 6, 1995.

- Kaplan, R.S., De nieuwe rol van de controller, Tijdschrift voor Financieel Management, no. 3, 1995.

- Kordes, F.G., Goyen, M.C.E., Oosteroom, R.P. van, Naar een doelmatiger overheid, Overheidsmanagement, no. 12, 1997.

- Lovell, C.A.K., Doelmatigheidsonderzoek in de publieke sector, Openbare Uitgaven, no. 1, 1998.

- March, G.J. (1988), Decisions and Organizations, Basil Blackwell Ltd, Oxford.

- Mol, N.P. (1989), Bedrijfseconomie voor de collectieve sector, Samson Vuga, Den Haag.

- Norusis, M.J. (1988), Data Analysis, SPSS Inc., Chicago.

- Otley, D., Management control in contemporary organizations: towards a wider framework, Management Accounting Research, no. 5, 1994.

- Ouchi, W.G., A conceptual framework for the design of organizational control mechanisms, Management Science, September, 1979.

- Pressman, J.L., Wildavsky, A. (1984), Implementation, The Oakland Project, University of California Press, California.

- Teisman, G.R. (1992), Complexe Besluitvorming, Vuga, Den Haag.

- Veld, R. in ‘t, Knaap, P. van der (1994), Dynamische Bestuurskunde, Uitgeverij Pheadrus, Den Haag.

- Vosselman, E.G.J., Management accounting onderzoek en controllership, MAB, Maart 1999.