Control en audit: twee managementtools

30 januari 2013 om 12:55 0 reacties

De theoretische uitgangspunten van controlling en auditing mogen zich in de belangstelling van velen verheugen. De vraag hoe deze begrippen in de dagelijkse departementale praktijk worden ingevuld zou daardoor onderbelicht kunnen blijven. Met dit artikel willen we laten zien

De theoretische uitgangspunten van controlling en auditing mogen zich in de belangstelling van velen verheugen. De vraag hoe deze begrippen in de dagelijkse departementale praktijk worden ingevuld zou daardoor onderbelicht kunnen blijven. Met dit artikel willen we laten zien hoe control en audit zijn vormgegeven binnen het ministerie van Onderwijs, Cultuur en Wetenschap (OCW).

Er zijn ontelbare artikelen geschreven en handboeken gevuld met antwoorden op de vraag wat moet worden verstaan onder controlling en auditing. Binnen OCW worden de volgende definities gehanteerd.

Controlling

Controlling is "het vanuit de eigen - financiële - expertise kritisch bijdragen aan de ontwikkeling en uitvoering van beleid dat gericht is op het realiseren van in de begroting van OCW vastgelegde doelen, alsmede het zorgdragen voor en bewaken van de kwaliteit van de organisatieprocessen".

Auditing

Auditing is "het bieden van zekerheid ten behoeve van het eigen functioneren, door middel van leesbaar vastgelegde oordelen over informatie en/of situaties ten behoeve van besluitvorming door derden, op basis van een deskundig en onpartijdig onderzoek".

OCW

Bij OCW was en is het de wens om meer greep te krijgen op de beleidsontwikkeling (minder regelzucht, minder verkokering tussen directies) en de problemen met bekostiging in het Hoger Onderwijs (commissie 'Vervolgonderzoek rekenschap', commissie-Schutte) beheersbaar te maken. Deze wens sluit aan bij algemene ontwikkelingen, zoals die naar voren komen in:

- het 'Kwaliteitsplan auditfunctie rijksoverheid' (ministerie van Financiën, 2002): niet alleen klassieke accountantscontrole maar verbreding naar audits op basis van risicoanalyse;

- het programma 'Andere Overheid' (2004): een kleinere, eenvoudige organisatie van de overheid, minder regels en een afnemende overheidsbemoeienis, waarbij de overheid haar prestaties moet opvoeren;

- het interdepartementaal beleidsonderzoek 'Regeldruk en controletoren' (ministerie van Financiën, 2005): minder regels, duidelijke doelen en meer sturing op basis van risico's.

Bij OCW is ervoor gekozen om het collegiale bestuursraadmodel formeel los te laten en te opteren voor een SG-DG-model. Hiermee wordt aangesloten op algemene ontwikkelingen om het topmanagement weer verantwoordelijkheid te geven. De controlfunctie en de auditfunctie zijn als gevolg hiervan stevig op hun kop gezet.

Tevens is een nieuwe planning- en controlcyclus ingevoerd, met daarin geïntegreerd het proces van risicoanalyse en risicobeheersing. Doel is het begrip in control niet langer in te vullen door alles te willen controleren, maar de energie te richten op risicovolle processen. Dit door heldere kaders te stellen aan de voorkant, zodat bijsturing tijdens de cyclus beperkt blijft. De auditfunctie biedt het management een instrument om te waarborgen dat met deze ruimte op een juiste manier wordt omgegaan.

De controlfunctie

Op elk ministerie functioneert een directie Financieel Economische Zaken (FEZ) als controller. Binnen OCW is een vrij unieke situatie ontstaan. FEZ is niet alleen de concerncontroller maar is ook de controller per directoraat-generaal. De financiële functie is daarbij ondersteunend aan het management met behoud van de eigen specifieke verantwoordelijkheid zoals die in de comptabiliteitswet is geregeld. Niet gekozen is voor het concurrentiemodel, waar DG-controller en concerncontroller tegenover elkaar staan, maar voor een kwaliteitsverhogende concentratie van de controlfunctie, met behoud van de eigen belangen.

| De DG-controller De DG-controller heeft een regiefunctie: hij adviseert en rapporteert aan de DG over de sturing en beheersing van enerzijds portefeuilleaangelegenheden ter realisering van het strategische beleid van de betreffende portefeuille en anderzijds de bedrijfsvoering binnen het directoraat-generaal. Inhoudelijk wordt de DG-controller aangestuurd door de DG, die op basis van het advies beslist. FEZ hanteert het single-control-principe: taken die DG-control uitvoert worden niet door Concerncontrol overgedaan. De ondersteuning is onafhankelijk en breed en bestrijkt financiën, beleid, rekenschap, toezicht op het stelsel, beleidsevaluatie, (inter)departementale gremia en apparaatskosten (PIOFAH). Het werkterrein van de DG-controller grenst aan het werk van de directiecontrollers, de afdeling Concerncontrol en dat van de persoonlijk medewerkers van de DG. |

| Concerncontrol De directeur FEZ is de Concerncontroller. Concerncontrol werkt voor de SG als verantwoordelijke voor geheel OCW en behartigt vanuit die verantwoordelijkheid de OCW-brede onderwerpen. Hoofdtaak is de zorg voor de begroting van OCW. Het totaalbeeld wordt frequent gevolgd en beoordeeld ter bewaring van het begrotingsevenwicht, zodat eventueel actie kan worden ondernomen. Er wordt op vier momenten in het jaar een begroting (ontwerpbegroting, twee suppletoire begrotingen, slotwet/jaarverslag) uitgebracht, zodat de bewindslieden en het MT-OCW op diverse momenten specifiek geadviseerd en ondersteund worden. Daarnaast onderhoudt Concerncontrol contacten met het ministerie van Financiën over 'concernbrede' dossiers en onderwerpen. De focus van Concerncontrol is hierbij niet uitsluitend gericht op financiële controle, maar veeleer op beheerscontrole. Concerncontrol is belast met de ondersteuning van de SG bij de totstandkoming van zowel de managementafspraken als de periodieke managementrapportages over de uitwerking van deze managementafspraken. |

De auditfunctie

De Auditdienst verschaft het lijnmanagement zekerheid over de kwaliteit van de bedrijfsvoering van de verschillende OCW-onderdelen. Met de invoering van de nieuwe Auditdienst is het niet langer de Auditdienst zelf die haar onderzoeksprogramma opstelt maar heeft het management feitelijk de leiding. Het management vraagt de Auditdienst veel vaker dan in het verleden specifieke processen te onderzoeken om zekerheid te verschaffen over de werking van die processen. Daarnaast doet de Auditdienst steeds vaker onderzoek naar de oorzaken van knelpunten in plaats van alleen maar vast te stellen of uitkomsten goed of fout zijn. Zo kan de Auditdienst het management veel beter adviseren over het oplossen van die knelpunten. De inzet van de Auditdienst is veel gerichter en dus effectiever. De beslissing om een audit te verrichten is in beginsel de bevoegdheid van het Audit Committee (AC), hoewel die bevoegdheid met betrekking tot de taken voortvloeiend uit de Comptabiliteitswet beperkt is. Het AC heeft onder meer tot taak de kwaliteit van de control- en auditfunctie te waarborgen. Aan het AC zijn twee externe leden toegevoegd om de rol van spiegel voor het MT-OCW te versterken.

De managementafspraakcyclus nader bekeken

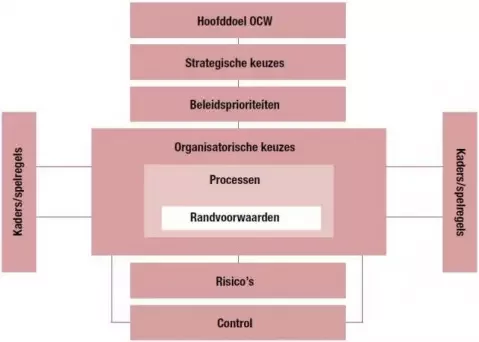

OCW heeft gekozen voor een drielagenmodel met heldere taken en verantwoordelijkheden. Dit uitgangspunt vindt zijn neerslag in de managementafspraken, die op de niveaus van Minister/Secretaris-Generaal (SG), van SG/Directeuren-Generaal (DG's) en DG's/directeuren worden gemaakt. Op alle niveaus is de managementafspraak bepalend voor de activiteiten en fungeert deze als instrument om die activiteiten te sturen en te beheersen. Idealiter is de managementafspraak de operationele vertaling van de beleidsdoelen - vastgelegd in de begroting - en de doelstellingen voor de interne bedrijfsvoering in concrete acties en activiteiten, gerelateerd aan de daarvoor benodigde middelen.

De managementafspraak is binnen het ministerie van OCW het belangrijkste sturings- en beheersingsinstrument. De doelen of resultaten waarover afspraken gemaakt worden, worden bepaald door de prioriteiten van het hogere echelon. Dit geeft aan dat de managementafspraken top-down tot stand komen. Schematisch weergegeven ontstaat het volgende beeld.

Figuur 1.

Cruciaal binnen de managementafspraken blijft het beschikbare budget: het geld. Reden om binnen OCW de managementafspraakcyclus en de begrotingscyclus zeer nauw met elkaar te verweven. De begrotingsvoorbereiding en de opstelling van de ontwerpbegroting zijn leidend voor de invulling van de managementafspraken. De monitoring en voortgangsbewaking van de managementafspraken is een taak van de concerncontroller en de DG-controller en kan aanleiding zijn om het beleid en/of de bedrijfsvoering op onderdelen bij te stellen dan wel om met behulp van een audit nader onderzoek te verrichten. Dit kan vervolgens weer consequenties hebben voor de begroting.

Het jaarverslag van OCW met de jaarrekening waarin de minister verantwoording aflegt aan het parlement, wordt onderbouwd met de informatie uit de slotrapportages en de (deel)-mededelingen over de bedrijfsvoering. De koppeling van doelen aan geld en risico's leidt ertoe dat het werkterrein van de controller opschuift van financieel controller naar de beleidscontroller.

Figuur 2.

Risicoanalyse nader toegelicht

Bij OCW is gekozen voor integratie van de risicoanalyses in de managementafspraakcyclus. De politieke aandacht voor de beheersing van de apparaatskosten van het departement is een extra stimulans geweest om dit proces voortvarend op te pakken. In de aanschrijving voor de managementafspraak 2005 is opgenomen dat voor alle beleids-, stelsel- en interne bedrijfsvoeringsdoelen een risicoanalyse moet worden uitgevoerd, op basis waarvan beheersmaatregelen worden opgesteld. Dit is de plek waar de auditor en de controller elkaar ontmoeten. De auditor heeft veel kennis van de risico's van de bedrijfsvoering binnen het departement. De controller kan het management adviseren over de beheersing van risico's. De auditor en de controller ondersteunen het management bij het proces van risicoanalyse en de te treffen maatregelen.

Verandert de relatie tussen controller en auditor?

Controller en auditor trekken op basis van de risicobenadering meer dan in het verleden gezamenlijk op. Anderzijds is de verandering pregnanter als gekeken wordt naar waar zij niet meer gezamenlijk optreden. In het verleden werd de controller gezien als de bondgenoot van de accountantsdienst, waarover niet snel kritische opmerkingen werden gemaakt. De focus op processen zorgt ervoor dat de rol van de Auditdienst veel zuiverder wordt. Ook het functioneren van FEZ wordt door de Auditdienst kritisch beschouwd.

Wat biedt de controller de auditor? De auditdiensten krijgen kwalitatief veel betere informatie over het feitelijke risico dat wordt gelopen. Daarmee beperkt de Auditdienst de risico's die zij loopt bij het geven van een totaal oordeel over het departement. Dat heeft tot gevolg dat de Auditdienst minder maar gerichter onderzoek kan uitvoeren terwijl het risico klein blijft en de controlelasten verminderen.

Mooier kan niet!

Wat biedt de auditor de controller? De concerncontroller (FEZ) is primair verantwoordelijk voor een goed werkend controlsysteem. De auditor biedt de concerncontroller door gerichte onderzoeken de informatie die nodig is om die verantwoordelijkheid te kunnen waarmaken.

Wat bieden de auditfunctie en de controlfunctie het management? Gezamenlijk bieden audit en control een systeem dat efficiënter opereert, gericht is op betekenisvolle processen, geïntegreerd is in de beleidscyclus en de zekerheid biedt dat belangrijke (politieke) risico's worden beperkt.

Beschouwende opmerking

De vraag waar het uiteindelijk om draait is: gaat dit werken? Vanuit de beleidshoek worden control en audit niet altijd beleefd als ondersteunende functies die het primaire (beleids)proces versterken.

Deze 'angst' is begrijpelijk maar kan door controller en auditor worden weggenomen. Binnen OCW heeft de auditor de kans gekregen om eerder een stap te zetten. Daarbij zijn de kernwoorden klantgerichtheid, rolvastheid en risicoanalyse: maak duidelijk wat de rol is die je vervult, verplaats je in de wereld van de 'klant' en beperk de werkzaamheden op basis van een risicoanalyse tot het minimum.

Dat dit zijn vruchten afwerpt heeft de auditor bij OCW reeds gemerkt, bijvoorbeeld aan de wijze van auditen van het materieel beheer. Niet langer alles controleren, maar een risicobenadering. OCW beschikt qua materiële voorzieningen alleen over tafels en stoelen (de pc's zijn geleast). Dit kan beheersmatig nooit een groot risico zijn. De Auditdienst verichtte tot vorig nog jaarlijks onderzoek bij alle 22 directies over dit beheer. Nu wordt volstaan met een roulerend onderzoek waarmee niet alle directies ieder jaar worden bestookt met dezelfde vragen.

De controlelast is verminderd en er wordt meer tijd besteed aan de echte risico's. Een soortgelijke ontwikkeling naar klantgerichtheid en rolvastheid verwachten wij in 2005 te zien bij de controllers. De uitdaging voor de controller is om, op basis van eigen kennis en kunde, zijn opdrachtgever in positie te brengen.

Tot slot

Het voorgaande klinkt zeer positief maar de beloften liggen vooral in de toekomst. Ook is een lange weg afgelegd om te komen op het punt waar OCW nu is. De Auditdienst heeft nog maar een jaar geleden de omslag van accountants- naar auditdienst gemaakt na een reorganisatieproces van twee jaar. De verandering vergde een geheel nieuwe manier van werken en denken. Ook werden aan het zittende personeel nieuwe competentie-eisen gesteld waaraan niet iedereen kon voldoen. Beleidsdirecties moesten wennen aan de nieuwe rol van de Auditdienst. De beleidsdirecties werden gedwongen opdrachten te formuleren en met de uitkomsten aan de slag te gaan of zelfs van tevoren aan te geven wat men met de uitkomsten ging doen. Dit is een leerproces dat nog steeds voortduurt. De controller staat dit jaar voor de uitdaging om de rollen binnen FEZ helder te krijgen en die helderheid ook te communiceren naar de beleidsdirecties. Als beide organisaties (FEZ en Auditdienst) zich op deze positieve manier blijven ontwikkelen, worden de controllers en de auditors binnen het ministerie van OCW daadwerkelijk gebruikt als twee managementtools.

D.J. Kuilder CPC is werkzaam bij de directie Beroepsonderwijs en Volwasseneneducatie en mr. P.J. van Putten bij de Auditdienst van het ministerie van OCW. Zij schreven dit artikel op persoonlijke titel.