De paradox van onafhankelijkheid en transparantie

30 januari 2013 om 19:07 0 reacties

Hoewel departementen hun verzelfstandigde diensten sturen op hoofdlijnen, verlangen ze wel een hoge mate van transparantie, die niet alleen helderheid op hoofdlijnen betreft. Hoe verhoudt deze informatievraag zich tot de onafhankelijkheid van de verzelfstandigde

Hoewel departementen hun verzelfstandigde diensten sturen op hoofdlijnen, verlangen ze wel een hoge mate van transparantie, die niet alleen helderheid op hoofdlijnen betreft. Hoe verhoudt deze informatievraag zich tot de onafhankelijkheid van de verzelfstandigde organisatie? Hoe kan de sturingsrelatie zodanig worden vormgegeven dat deze voldoende informatie oplevert voor een goede sturing en verantwoording zonder de verzelfstandigde organisatie te veel te belasten met vragen om detailinformatie of bemoeienis met de interne bedrijfsvoering?

De Commissie Evaluatie Staatsbosbeheer publiceerde vijf jaar na de verzelfstandiging van Staatsbosbeheer (SBB) het rapport Vooruit op eigen benen.1 De minister gaf in zijn begeleidende brief2 aan dat er in de sturingsrelatie sprake is van een zeer beperkt aantal documenten, dat dient voor de sturing en de verantwoording van de te verrichten prestaties. Toch biedt de huidige wet voldoende ruimte voor een zelfstandig en meer op afstand opereren door SBB, al zou dat weer op gespannen voet kunnen staan met de ministeriële verantwoordelijkheid.

Kennelijk is het moeilijk om een sturingsrelatie zodanig vorm te geven dat voldoende informatie voor sturing door het moederdepartement beschikbaar is. Vooral voor abstractere onderwerpen is het lastig om heldere definities en afspraken te maken, ook al is de wettelijke basis van de sturingsrelatie solide. De vraag bij deze onderwerpen is of het probleem niet alleen aan de vorm van de documenten ligt, maar ook aan inhoud ervan.

Ik wil u meenemen in de geschiedenis van de sturingsproblematiek om via de theorie van de contractrelaties terug te komen op de casus van SBB.3

Een aantal aanbevelingen van de Commissie Evaluatie Staatsbosbeheer gaat over de transparantie in de sturingsrelatie:

- "om de prestaties van het terreinbeheerbedrijf te kunnen meten dient het Nederlandse terreinbeheer transparanter te worden...";

- "de te bereiken doelen op het gebied van vermaatschappelijking dienen te berusten op meetbare prestaties en moeten vooraf gedefinieerd en afgesproken worden in samenhang met de daarvoor noodzakelijke middelen";

- "de nieuwe rol en taak van SBB als 'groene gebiedsontwikkelaar' dient nader gepreciseerd te worden. Door LNV dient duidelijk te worden aangegeven welke condities daarbij gelden en welke middelen daarvoor ter beschikking staan."

Sturing, verantwoording en ministeriële verantwoordelijkheid

De sturing van verzelfstandigde diensten, in het bijzonder van ZBO's, werd halverwege de jaren negentig een polidek gevoelig onderwerp toen uit een onderzoek van de Algemene Rekenkamer4 bleek dat het merendeel van de sturingsrelaties tussen ZBO's en ministeries niet goed of zelfs helemaal niet geregeld was.

In dezelfde periode concludeerde de commissie-Sint5 dat het leek alsof verzelfstandiging een modetrend was, een panacee voor allerlei problemen. Maar ook dat die verzelfstandiging, net als de privatisering een aantal jaar eerder, niet altijd de oplossing bracht die beoogd was. In haar rapport deed de commissie aanbevelingen om te waarborgen dat het middel van de verzelfstandiging zou leiden tot verbetering van de organisatie van de rijksoverheid. De scheiding van beleid en uitvoering, die door het op afstand zetten van diensten wordt bereikt, zou moeten bijdragen tot het verhogen van de doorzichtigheid en de doelmatigheid van de overheid. Dat zou alleen kunnen warmeer de verdeling en de inrichting van verantwoordelijkheden zou geschieden op basis van een systematische benadering.

Goede afspraken

Alleen zo kon verzelfstandiging leiden tot verbetering van de sturingsrelatie tussen het departement en de dienst en zou het departement in staat zijn de dienst op hoofdlijnen en - met behulp van prestatiemetingen - nauwkeuriger te sturen. Bovendien moest de verdeling van verantwoordelijkheden tussen de organisatieonderdelen nauwkeurig in de instellingswet beschreven worden. Zowel in het rapport van de Algemene Rekenkamer als in dat van de commissie-Sint klinken waarschuwingen om goede afspraken te maken bij de verzelfstandiging van diensten.

Verantwoordelijkheidskwestie

Het grote probleem bij het verzelfstandigen van onderdelen van de rijksoverheid is de verantwoordelijkheidskwestie. In hoeverre blijft de minister verantwoordelijk voor het functioneren van de verzelfstandigde diensten en op welke punten kan de minister worden aangesproken door de Tweede Kamer?

Hoewel de reikwijdte van de ministeriële verantwoordelijkheid bij interne en externe verzelfstandiging verschilt, moet de sturingsrelatie tussen het moederdepartement en de verzelfstandigde dienst altijd helder worden vastgelegd. Vooral in het geval van externe verzelfstandiging is een goede regeling noodzakelijk, omdat de minister weliswaar niet meer kan worden aangesproken op ieder incident. maar nog wel de verantwoordelijkheid draagt voor de uitvoering van het beleid op hoofdlijnen, in het bijzonder voor de effecten van dat beleid. In het geval van een agentschap valt ook de interne bedrijfssturing, dus ook de manier waarop het beleid wordt uitgevoerd, nog onder de ministeriële verantwoordelijkheid. Hierin schuilt meteen het dilemma van de onafhankelijkheid en de transparantie. De minister blijft een zekere mate van verantwoordelijkheid houden en vraagt daarom ook een zekere mate van transparantie.

De commissie-Scheltema6 heeft onderzoek verricht naar de ministeriële verantwoordelijkheid in het kader van de staatkundige en bestuurlijke vernieuwing. Zij meende dat met een goede inrichting van de zelfstandigheid een effectieve sturing van de beleidsuitvoering kon worden bereikt. Door de uitvoerende diensten enkel op hoofdlijnen te sturen zou de minister het accent van zijn aandacht kunnen leggen op de processen binnen het departement.

Hiërarchisch, horizontaal of verticaal

Tussen het beleidsvormende departement en de uitvoerende organisatie kunnen verschillende relaties bestaan, die bepalend zijn voor de ministeriële verantwoordelijkheid.

De klassieke hiërarchische relatie is vergelijkbaar met die van een baas en een ondergeschikte. Een dergelijke relatie is geregeld in het ambtenarenrecht en geldt wanneer de uitvoerende dienst nog onderdeel is van het ministerie.

Daarnaast is er de horizontale verhouding, waarbij de minister als opdrachtgever optreedt en betaalt voor prestaties die de uitvoerende organisatie levert. In de praktijk krijgt deze relatie vorm in een contract tussen de uitvoerende dienst en de minister.

De verticale relatie is meestal gericht op het voeren van een behoorlijke bedrijfsvoering. De minister kan bijvoorbeeld een Raad van Toezicht instellen, die de kwaliteit van de bedrijfsvoering, de bedrijfsstrategie en het daaruit voortvloeiende beleid met betrekking tot organisatie, personeel, financiering, informatievoorziening en dergelijke controleert. Doel hiervan is het borgen van de continuïteit van de verzelfstandigde publiekrechtelijke organisatie.

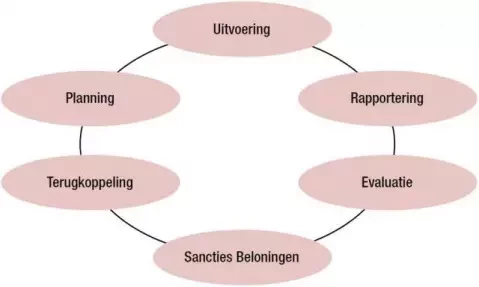

Over de voorwaarden voor het functioneren van een sturingsrelatie in het algemeen en een contractrelatie in het bijzonder is veel geschreven. Bouckaert en De Corte7 hebben op basis van een vergelijkend onderzoek naar de sturingsconcepten van agentschappen in Finland, het Verenigd Koninkrijk, Nieuw-Zeeland, België en Nederland een model ontwikkeld waarin de aan een contractrelatie te stellen voorwaarden zijn uitgewerkt. Zij stellen dat contractmanagement als sturingsinstrument alleen goed kan functioneren als het de elementen planning, evaluatie en terugkoppeling bevat. Opdat de doelen van het contract gerealiseerd zullen worden is een geïntegreerde cyclus noodzakelijk, waarin zich alle fasen bevinden en dan met name planning, monitoring, evaluatie, een stelsel van beloningen en sancties, en een feedbacksysteem (zie figuur).

Figuur 1

Scheiding op papier

Wanneer de sturingsrelatie tussen het ministerie van LNV en SBB wordt geprojecteerd op dit model, blijkt dat niet alle onderdelen in de horizontale sturingsrelatie, vooral van het zogenaamde offerteover-leg, zijn geregeld (zie figuur). De contractrelatie tussen LNV en SBB omvat echter meer dan alleen het offerteoverleg. De oorzaak is dat het model van de contractcyclus van Bouckaert en De Corte (1999) zowel elementen van planning als van control bevat. Dit betekent echter niet dat het contractmanagement tussen het ministerie van LNV en de ZBO SBB niet kan functioneren, want de elementen zijn weliswaar niet binnen de horizontale relatie aanwezig maar wel in de verticale poot van de sturingsrelatie geregeld. De scheiding tussen de horizontale en de verticale relatie bestaat in werkelijkheid slechts op papier. Dat wil zeggen: er is een samenspel van planning en control waardoor het model van Bouckaert en De Corte toch volledig kan worden toegepast. De minister heeft op basis van de wet met de contractrelatie een goed instrument in handen dat voldoende mogelijkheden biedt om de ministeriële verantwoordelijkheid te kunnen invullen.

| De weg naar zelfstandigheid Binnen het verzelfstandigingstraject van Staatsbosbeheer is een verschuiving te zien in de motieven voor het op afstand plaatsen. De privatisering werd begin jaren tachtig vooral Ingegeven door financiële motieven. Later werd gesproken over verzelfstandiging in het kader van de Grote Efficiency Operatie. Het alternatief van verzelfstandiging in de vorm van een agentschap is ook overwogen, maar uiteindelijk is gekozen voor externe verzelfstandiging van Staatsbosbeheer per 1 januari 1998 in de vorm van een zelfstandig bestuursorgaan (ZBO). Het doorslaggevende argument voor externe verzelfstandiging was de vermaatschappelijking van Staatsbosbeheer: de organisatie moest meer in de maatschappij worden geplaatst. |

| Staatsbosbeheer Staatsbosbeheer is als beheerder van ongeveer 6 procent van de totale Nederlandse grondoppervlak 's lands grootste natuurbeheerorganisatie. Momenteel beheert SBB een heel scala aan natuurgebieden, van hoogveen tot duinen, van heide tot moeras. De instandhouding en ontwikkeling van de natuur is van belang omdat de natuur een bepalende factor Is In de leefomgeving van de burger. Naast de beheersfunctie heeft SBB ook tot taak in natuurgebieden mogelijkheden voor recreatie te scheppen. Om goed op de hoogte te blijven van de ontwikkelingen in de maatschappij is het van belang dat SBB dicht bij de burger staat, dat SBB 'vermaatschappelijkt'. Dit thema blijkt bij de evaluatie van de verzelfstandiging nog altijd actueel. |

Invulling van de sturingsdocumenten

Hoewel alle vereiste ingrediënten van een goede contractrelatie binnen de sturingsrelatie aanwezig zijn, blijkt dat de relatie in de praktijk niet helemaal naar tevredenheid functioneert. De problemen doen zich niet alleen voor in de uitvoering van het natuurbeheer maar ook bij activiteiten in het kader van de vermaatschappelijking - het laatste op zowel het niveau van de doelstelling als dat van de prestatieverantwoording.

Voor de financiering van de primaire taken van SBB op het gebied van natuurbeheer is een zogenaamd normkostensysteem ontwikkeld. Aan de hand van de normkosten in combinatie met de in het beleidskader vastgelegde doelstellingen voor de te realiseren natuurtypen is het mogelijk toetsbare doelstellingen te formuleren. Voor taken op het gebied van vermaatschappelijking zijn de kaders nog niet zo helder uiteengezet. Toetsbare doelstellingen zijn onmisbaar in een contractrelatie, aangezien de prestatieverantwoording gebaseerd is op deze doelstellingen.

Norm stellen

In de evaluatie werd een aantal problemen met betreldcing tot de contractrelatie geconstateerd. Met name het ontbreken van toetsbare doelstellingen vormt hier het grootste struikelblok dat in alle fasen van de contractrelatie merkbaar is. De algemene aanbeveling van de Commissie Evaluatie Verzelfstandiging SBB luidt dan ook, dat het voor het goed functioneren van de contractrelatie noodzakelijk is om concrete, toetsbare doelstellingen en taken te formuleren, zowel op het gebied van natuur als vermaatschappelijking. Deze aanbeveling is echter niet nieuw en is eerder verschenen in Waarom prestatie-indicatoren falen8. In dat rapport wordt niet alleen gesteld dat de doelstellingen (= prestatie-indicatoren) meetbaar, dus kwantitatief moeten zijn, maar dat er bovendien een norm gesteld moet worden. Deze norm kan gebruikt worden om de geleverde prestaties aan te meten en de dienst eventueel op af te rekenen.

Misschien moet de wens om gebruik te maken van een volledige outputbudgettering en de bijbehorende verantwoording worden opgegeven. Een combinatie van bijvoorbeeld outputbudgettering voor de taken op het gebied van natuurbeheer en recreatie en op basis van inputbudgettering voor vermaatschappelijkingstaken zou beter kunnen werken dan de huidige regeling. Dan bestaat er namelijk geen druk meer om de taken op het gebied van vermaatschappelijking te concretiseren, want dat zal moeilijk blijven, zo niet onmogelijk.

Meer transparantie

De minister van LNV geeft in een reactie op het evaluatierapport aan dat hij zal sturen op meer transparantie. Dat zal niet alleen het inzicht in de besteding van de middelen verbeteren, maar - bij gebrek aan een goed functionerende markt voor natuurbeheerders - ook de bedrijfsmatigheid bevorderen. Met een grotere mate van transparantie slaat de minister twee vliegen in één klap. Hij kan zelf aan de Tweede Kamer beter verantwoording afleggen over de besteding van de publieke middelen. Daarbij krijgt hij door een grotere efficiency ook nog meer waar voor zijn geld.

Inmiddels is volgens de minister al een eerste stap gezet op weg naar het definiëren van producten op het gebied van vermaatschappelijking. Deze nadere definiëring zal worden toegepast bij de voorbereidingen van afspraken voor 2006.

Transparantie als voorwaarde voor onafhankelijkheid

Concluderend kan worden gesteld dat de inhoud van de documenten minstens zo belangrijk is als de inrichting van de sturingsrelatie. Zoals eerder al onderschreven, kan sturing op hoofdlijnen alleen goed werken als de definities en de doelstellingen helder zijn. "Wel moet de minister ervoor waken zijn informatievraag beperkt te houden tot de afgesproken doelstellingen en de prestatieverantwoording. Sturen op hoofdlijnen blijft het motto en dat leidt tot voldoende transparantie voor de invulling van de ministeriële verantwoordelijkheid. De uitvoeringsorganisatie kan zijn energie dan richten op het uitvoeren van haar taken.

Alleen met heldere kaders is het voor een uitvoeringsorganisatie mogelijk om op transparante wijze verantwoording af te leggen over de geleverde prestaties en de gebruikte publieke middelen. Dat is in deze tijd een voorwaarde voor maatschappelijke acceptatie van een overheidsorganisatie - zeker voor een organisatie die vermaatschappelijking hoog in het vaandel heeft staan.

Drs. C. Goed is managementconsultant bij de adviesgroep Openbaar Bestuur van Capgemini. Zij schreef dit artikel op persoonlijke titel.

Noten

1 Commissie Evaluatie Verzelfstandiging SBB, Vooruit op eigen benen-Evaluatie van de verzelfstandiging van Staatsbosbeheer 1998-2003, Ministerie van Landbouw, Natuur en Voedselkwaliteit, 2003.

2 Tweede Kamer 2003-2004,29659, nr. 1.

3 Dit onderzoek Is nader uitgewerkt in: C. Goed, Sturen in een veranderende omgeving, Staatsbosbeheer, Driebergen, 2001.

4 Tweede Kamer 1994-1995,24130, nr. 3.

5 Commissie-Sint, Verantwoord verzelfstandigen. Ministerie van Binnenlandse Zaken, Den Haag, 1995.

6 Tweede Kamer 1992-1993, 21427, nr 40-41.

7 G. Boukaert en J. de Corte, Contractmanagement en management van contracten. Die Keure, Brugge, 1999.

8 Waarom prestatie-indicatoren falen. Ministerie van Binnenlandse Zaken, Den Haag, 1999.