Gemeentelijke Rekenkamer en Controller

30 januari 2013 om 19:10 0 reacties

Sinds begin 2006 is aan alle gemeenten in Nederland een Rekenkamer of Rekenkamercommissie verbonden. Welke invloed heeft de introductie van een dergelijk toezichthoudend orgaan op het functioneren van de controller? Is diens functioneren in termen van de functie-inhoud veranderd, is er sprake van een andere rol of heeft de controller zijn taken anders ingevuld? Dit artikel geeft een antwoord op deze vragen aan de hand van een empirisch onderzoek.

Sinds begin 2006 is aan alle gemeenten in Nederland een Rekenkamer of Rekenkamercommissie verbonden. Welke invloed heeft de introductie van een dergelijk toezichthoudend orgaan op het functioneren van de controller? Is diens functioneren in termen van de functie-inhoud veranderd, is er sprake van een andere rol of heeft de controller zijn taken anders ingevuld? Dit artikel geeft een antwoord op deze vragen aan de hand van een empirisch onderzoek.

In een stel gemeenten is de Rekenkamer of de Rekenkamercommissie (beide hierna afgekort als RK) al een aantal jaren praktijk: dit biedt de mogelijkheid om te kijken wat in die gevallen de invloed op het functioneren van de controller is geweest. Om een betrouwbaar antwoord te vinden op de vraag of, en zo ja op welke manier, de introductie van de RK het functioneren van de controller beïnvloed heeft, hebben wij een schriftelijke enquête gehouden onder meer dan 150 (gemeentelijke) controllers en onder ruim 80 vertegenwoordigers van rekenkamers. Hierbij is gekeken naar drie aspecten van zijn2 functioneren: de functie-inhoud, de rol van de controller, en de taakinvulling i.c. de aard van de controlwerkzaamheden die hij uitvoert.

Functie, rol en taakinvulling van de controller: waar moet je dan aan denken?3

De brede term: ‘het functioneren van de controller’ kent verschillende aspecten. Concreet is gekeken naar: functie, rol en taakinvulling.

Bij functie gaat het strikt genomen om datgene wat in de zgn. functieomschrijving staat; men kan stellen dat de functie-inhoud contractueel is vastgelegd. Feitelijk gaat het om de relatieve aandacht die de controller geeft aan denkbare, relevante functieonderdelen (zie kader). De aandacht voor elk van deze elementen zal mogelijk verschuiven als gevolg van de introductie van de RK.

Bij de functie van de controller gaat het om het doel van zijn dagelijks functioneren: het ‘waarom’ of anders gezegd: de reden waarom hij is aangesteld in de desbetreffende organisatie.

De rol van de controller heeft betrekking op de manier waarop de controller functioneert: het ‘hoe’; nog anders gezegd: de manier waarop hij in de vorm van gedrag, zijn functie vorm geeft. Denkbare rollen zoals die in de literatuur genoemd worden, zijn opgenomen in het onderstaande kader.

In de praktijk zal de controller veelal meerdere rollen hebben. Ook blijkt dat bepaalde rollen relatief vaker in combinatie met bepaalde functies voorkomen dan met andere functies.

Een derde element van het functioneren van de controller betreft o.i. de feitelijke taak-invulling, of om het nog concreter te zeggen: de soort controlwerkzaamheden die de controller ter hand neemt om zijn functie uit te voeren; dit element wordt hierna kort gekarakteriseerd als: type control. Ook ten aanzien van dit element kan men in de literatuur vele mogelijkheden vinden. Alle mogelijkheden zijn feitelijk in twee hoofdvormen samen te vatten: control op basis van ‘benchmarks’ aan de ene kant en zgn. ‘boundary control’: dat is control door het handhaven van regels, procedures en grenzen, aan de andere kant. Wij hebben er voor gekozen om naast deze twee vormen van control, nog twee andere vormen van control te onderscheiden. Hiermee wordt aansluiting verkregen met een categorisering van controlwerkzaamheden die nauw verbonden is met de aard van de activiteiten of projecten waarover control moet plaatsvinden.4 Hierdoor werd het mogelijk om eenduidige hypotheses te formuleren over de veranderingen van dit element van het functioneren van de controller als gevolg van de introductie van de RK. Een overzicht van de typen controlwerkzaamheden is opgenomen in het onderstaande kader.

|

De functie van de controller De functie van de controller kan betrekking hebben op een of meer van de volgende functieonderdelen:

|

|

De rol van de controller De literatuur kent de volgende mogelijke rollen van de controller:

|

|

Typen van control

|

In beginsel kunnen alle genoemde rollen, functies en typen van control, in gemeenten voorkomen. Het relatieve belang van elk van de elementen van rol, functie en type control zal zeker niet gelijk zijn. Waar onze aandacht naar uitgaat is de verandering in het relatieve belang van elk van deze elementen als gevolg van de introductie van de RK. In de praktijk zal het functioneren van de controller gekenmerkt worden door een combinatie van functie, rol en soort controlwerkzaamheden. De feitelijke combinatie is afhankelijk van een groot aantal factoren. Te denken valt aan persoonlijke elementen: elke controller zal zijn eigen invulling en zwaartepunten kiezen. Ook is de historische ontwikkeling van de organisatie van belang. Deze en andere factoren vatten wij gemakkelijk samen onder het hoofd ‘contingencies’. De wezenlijke bepalende factoren voor functie en rol zijn o.i. de soort organisatie en de graad van volwassenheid van de financiële functie. In het kader van ons onderzoek is de invloed van deze factoren evenwel constant verondersteld. Deze veronderstelling is o.i. gerechtvaardigd gezien de beperkte periode waarop het onderzoek betrekking heeft. Het is een bekende aanpak om bij een empirisch onderzoek te veronderstellen dat alle factoren gelijk blijven, behalve de invloed van de te onderzoeken factoren. Dit betekent dat wij verondersteld hebben dat organisatietype en volwassenheidsgraad van de financiële functie in de afgelopen twee a drie jaar niet veranderd zijn in de onderzochte organisaties. Alle door de controllers resp. door de vertegenwoordigers van de RK gepercipieerde veranderingen moeten dus het gevolg zijn van de invoering van de RK.

Onderzoeksopzet: hoe is het onderzoek uitgevoerd?

In ons onderzoek hebben wij in eerste instantie de controller zelf aan het woord gelaten. In aanvulling daarop is aan de vertegenwoordigers van de RK gevraagd wat volgens hen de invloeden zijn van hun optreden op het functioneren van de controller. Overigens hebben wij ons hierbij beperkt tot die gemeenten waarin de RK tenminste één rapport heeft afgeleverd in de afgelopen jaren. Hiermee wordt bereikt dat alleen gemeenten in het onderzoek werden opgenomen waarin een zekere ervaring met het functioneren van de RK is opgedaan.

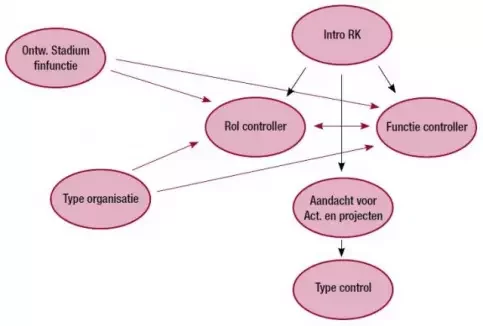

De opzet van het onderzoek wordt door onderstaande figuur geïllustreerd.

Ter toelichting van deze figuur: rol en functie worden beïnvloed c.q. zijn afhankelijk van de variabelen ‘Ontwikkelingsstadium van de financiële functie’ (eerder genoemd: volwassenheidsgraad) en ‘Type organisatie’. Zoals eerder opgemerkt wordt de invloed van deze factoren door ons constant verondersteld. Dit wordt weergegeven door de pijlen met ‘gebroken’ lijnen. Alle veranderingen in rol en functie gedurende de onderzoeksperiode zijn dus terug te voeren op de introductie van de RK. De introductie van de RK heeft daarnaast ook nog effect op de aard van de activiteiten of projecten die de aandacht krijgen van de controller; dit zal hieronder nader worden toegelicht. Aangezien elk soort activiteiten/project een bepaald type van control vraagt, zal de introductie van de RK ook haar invloed hebben op het type control dat door de controller ter hand genomen wordt.

Basishypothese: wat mag je verwachten op basis van ‘theorie’ en gezond verstand?

Nu de onderzoeksopzet duidelijk is, komt de vraag naar voren: welke hypotheses kunnen concreet geformuleerd worden op elk van de terreinen: functie, rol en soort controlwerkzaamheden ? Voordat wij tot hypotheses komen is het noodzakelijk een algemene, basishypothese te formuleren. Onze basishypothese is dat het functioneren van de controller, als gevolg van het geïntensiveerd toezicht, zich meer dan voorheen zal richten op aspecten die de aandacht van de RK hebben. De reden is simpel: dat wat door anderen gecontroleerd wordt, krijgt over het algemeen meer aandacht van de gecontroleerde. De tegenovergestelde stelling kan men echter evengoed verdedigen: juist dankzij de aandacht van de RK voor bepaalde aspecten, kan de aandacht van de controller zich verleggen naar andere aspecten (bij wijze van spreken: de introductie van de RK leidt tot een vorm van arbeidsverdeling en specialisatie).

De mogelijkheid dat de controller het extra toezicht aangrijpt om zijn inspanningen op andere terreinen te richten lijkt ons niet reëel. Wij zijn daarom van de veronderstelling uitgegaan dat geïntensiveerd toezicht zal leiden tot vergrote aandacht van de controller op juist die onderdelen die de meeste belangstelling hebben van de nieuwe vorm van toezicht. Dit betekent concreet: de RK is getuige haar opdracht in de Gemeentewet vooral gericht op rechtmatigheid, efficiency en effectiviteit. Daarom, (zo luidt onze veronderstelling) zal de aandacht van de controller in gemeenten meer uitgaan naar deze functieonderdelen dan voorheen. In aansluiting daarop zullen rol en type control zich aanpassen in de richting van een strakkere control, simpelweg omdat er een toezichthouder is bijgekomen. Dit betekent dat adviesverlening, management van veranderingen en andere elementen van het functioneren van de controller, minder aandacht zullen krijgen als gevolg van de introductie van de RK, althans: als onze basishypothese juist is. In het empirisch onderzoek zal blijken in hoeverre deze basishypothese en haar uitwerkingen naar deelhypothesen, al dan niet bevestigd worden.

Onderzoeksresultaten

De uitkomst van het onderzoek luidt dat als gevolg van de introductie van de RK de controllers significante effecten zien optreden met betrekking tot hun functioneren in het algemeen: in 71% van de gevallen is er sprake van invloed op rol, of op functie of op type control of op combinaties daarvan. Vooral met betrekking tot hun functie treden er volgens controllers veranderingen op: 68% van de controllers ziet op dit terrein tenminste één verandering optreden. Beide genoemde percentages wijken significant af van 50%. Het percentage van de controllers dat tenminste één verandering onderkent ten aanzien van de rol bedraagt 55%; het overeenkomstige percentage ten aanzien van het type control bedraagt 45%. Beide laatstgenoemde percentages wijken echter niet significant van 50% af. Bijzonder is dat de vertegenwoordigers van de rekenkamers daarentegen menen dat de introductie van de RK in het geheel geen significant effect heeft gehad, behalve dan dat ook in hun ogen de functie ‘toezicht houden op de rechtmatigheid enz.’ significant relatief belangrijker geworden is.

In onderstaande tabel zijn de gevolgen van de introductie van de RK voor elk van de elementen functie, rol en type control nader uitgewerkt in de vorm van aantal hypotheses. Het symbool ‘+’ duidt op een toegenomen relatief belang; het symbool ‘-‘ op een afgenomen relatief belang. Het symbool ‘=’ betekent dat het relatieve belang ongewijzigd blijft. De onderscheiden functies, rollen en type control komen overeen met de hierboven, in de kaders gespecificeerde indelingen. De op basis van de basishypothese geformuleerde verwachtingen (hypotheses) met betrekking tot functie, rol en type control, zijn weergeven in kolom 2 van onderstaande tabel. In kolom 3 is aangegeven wat de feitelijke effecten waren die in de praktijk gevonden werden. In de vierde en laatste kolom is aangegeven in hoeverre de door ons geformuleerde hypotheses in de praktijk ook bewaarheid werden. Deze score is van belang om een uitspraak te kunnen doen over de vraag of de basishypothese al dan niet bevestigd kan worden. De conclusie ‘bevestigd’ dan wel ‘verworpen’ ten aanzien van elk van de hypotheses is getrokken op basis van 5% significantieniveau, gebruikmakend van de zgn. Tekentoets.

| FUNCTIES | Hypotheses m.b.t. de effecten | Effecten in de praktijk | Conclusies |

| Systematisch registreren van (financiële) gegevens | = | = | bevestigd |

| Identificeren van risico’s/specificeren van maatregelen | + | + | bevestigd |

| Organiseren van de P&C-cyclus | = | = | bevestigd |

| Toezicht op rechtmatigheid, efficiency en effectiviteit | + | + | bevestigd |

| Regisseren van programmamanagement | = | + | bevestigd |

| Initiëren/uitvoeren van internal audits | = | + | verworpen |

| Genereren van informatie voor beslissingen | - | = | verworpen |

| ROLLEN | Hypotheses m.b.t. de effecten | Effecten in de praktijk | Conclusies |

| ‘Politie-agent’ | + | + | bevestigd |

| Onafhankelijk financieel adviseur | = | = | bevestigd |

| Geïnvolveerd, algemeen (organisatie)adviseur | - | = | bevestigd |

| Veranderingsadviseur of -manager | = | = | bevestigd |

| Cijfer-criticus | = | + | bevestigd |

| TYPE CONTROL | Hypotheses m.b.t. de effecten | Effecten in de praktijk | Conclusies |

| Control at arm’s length | + |

= |

verworpen |

| Machine control | - | = | verworpen |

| Exploratory control | - | = | verworpen |

| Boundary control | + | + | bevestigd |

Bovenstaand overzicht toont dat nagenoeg alle hypotheses met betrekking tot de functie bevestigd zijn. Onze hypothese dat het relatieve belang van internal audits ongewijzigd blijft, lijkt achteraf gezien (uitgaande van de basishypothese) niet voor de hand te liggen en is dan ook in het empirisch onderzoek verworpen. Waarom het genereren van informatie voor beslissingen qua relatief belang onveranderd is gebleven, kan door ons niet verklaard worden.

Met betrekking tot de rollen zijn de conclusies duidelijk; alleen ten aanzien van de rol van algemeen (organisatie)adviseur is de hypothese onjuist gebleken.

De hypotheses met betrekking tot het type control zijn voor een groot deel verworpen. De algemene conclusie uit dit onderdeel is evenwel dat aan de basishypothese volledig tegemoet gekomen wordt aangezien ‘boundary control’ (control met betrekking tot de handhaving van regels en procedures) volledig recht wordt gedaan.

De algemene conclusie luidt dan ook: de extra aandacht van de RK leidt tot extra aandacht van de controller voor dezelfde elementen als waar de RK zich op richt. De controller gaat dat doen waar de RK op let, dus dat betekent t.a.v. functie, meer aandacht voor rechtmatigheid, efficiency en effectiviteit. Hierbij hoort een aangepast gedrag in de vorm van een relatief groter belang van de rol van ‘politieagent’. De grotere aandacht voor ‘rechtmatigheid enz.’ komt ook tot uitdrukking in het type control dat door de controller ter hand genomen wordt: er is meer dan voorheen, aandacht voor de handhaving van regels en procedures (zgn ‘boundary control’).

E.J. van Halem MSc is medewerker Planning&Control bij de gemeente Zederik. Drs E.H. Jansen MCM RA CPC is organisatieadviseur bij Ordina Public Management Consulting, hoofddocent aan de Public Controllersopleiding van de Vrije Universiteit en de Register Controllersopleiding van de Erasmus Universiteit.

Noten

* Deze bijdrage is gebaseerd op een afstudeerscriptie aan de Erasmus Universiteit Rotterdam van eerstgenoemde auteur. De als tweede genoemde auteur trad daarbij op als begeleider.

2 Waar in de tekst wordt gesproken over ‘zijn’ en ‘hij’, kan ook ‘haar’en ‘zij’ worden begrepen.

3 Op dit terrein zijn een aantal richtinggevende publicaties verschenen. Wij noemen in dit kader:

- Helden, G.J. van, Management-accountinggoeroes over de toekomst van de controller, Tijdschrift Financieel Management, maart/april 1997.

- Traas, L., Management accountants/controllers onder de maat?, Tijdschrift Financieel Management, juli/augustus, 1997.

- Riedijk, Femke, Tillema, Sandra and Moen, Eric, De ontwikkeling van de controller in Nederland, Management Accounting, juli/augustus 2002.

- Sathe, Vijay, The controller’s role in management, Organizational Dynamics, Winter 1983.

4 Spekle, R.F., Variëteit in management controlstructuren, een transactiekostenperspectief, Maandblad voor Accountancy en Bedrijfshuishoudkunde, september 2002.