Gemeenten op het rechte pad

30 januari 2013 om 12:24 0 reacties

Met ingang van de jaarrekeningcontrole 2004 moet de accountant naast de getrouwheidscontrole ook de rechtmatigheid van de totstandkoming van de baten, lasten en balansmutaties beoordelen. Veel gemeenten moeten, om een goedkeurende

Met ingang van de jaarrekeningcontrole 2004 moet de accountant naast de getrouwheidscontrole ook de rechtmatigheid van de totstandkoming van de baten, lasten en balansmutaties beoordelen. Veel gemeenten moeten, om een goedkeurende accountantsverklaring te verkrijgen, de interne beheersorganisatie aanpassen. Dit artikel gaat in op een aantal praktische aspecten van dit veranderingsproces.

Uit een in maart 2005 door Eiffel uitgevoerd onderzoek blijkt dat veel gemeenten nog niet 'rechtmatigheidsproof' zijn. Over het dienstjaar 2004 leidt dit volgens de 189 geënquêteerde gemeenten in 57 procent van de grotere gemeenten tot een niet-goedkeurende accountantsverklaring. Van de kleinere gemeenten verwacht ruim 70 procent voor het onderdeel rechtmatigheid geen goedkeurende verklaring te verkrijgen.

Accountants en VNG proberen raadsleden en burgers uit te leggen dat het nu even niet anders kan, maar dat er wordt gewerkt aan verbeteringen. Ondanks deze goede bedoelingen zullen de accountantsverklaringen in veel gemeenten tot bestuurlijke beroering leiden. at komt het imago van de sector niet ten goede.

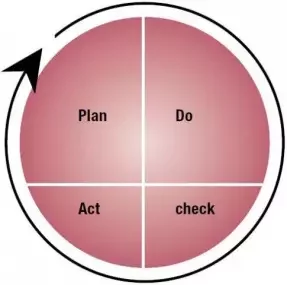

Plan, do, check, act

De onrust over de accountantscontrole 2004 is te verklaren door de beeldvorming en de imagoschade die gemeenten hierdoor vrezen op te lopen. De onderliggende oorzaken hebben vooral te maken met de traditionele nadruk op de begroting en financiële prognoses. Met de introductie van de financiële rechtmatigheidscontrole krijgt naast de begroting ook de verantwoording de plek die zij verdient. Op grond van de Deming-cirkel (figuur 1) werd tot voor kort relatief veel aandacht besteed aan planvorming (plan) en uitvoering (do), terwijl monitoring, controle (check) en bijsturing (act) onderbelicht bleven. Greep op de bedrijfsvoering vraagt echter om een evenwichtige verdeling van de aandacht over de door Deming genoemde aspecten.

Figuur 1.

Rechmatigheid: gelijke monniken, gelijke kappen

Voeg daarbij de ontwikkeling van het handhavingsbeleid in de laatste jaren: gemeenten verlangen van burgers en bedrijven steeds meer dat men zich aan de regels en vergunningen houdt. Het behoeft geen betoog dat burgers en bedrijven dan ook mogen verwachten dat die gemeente zich zelf aan de regels en voorschriften houdt. Niet dat men dat nu niet doet, maar de kern van het rechtmatigheidsvraagstuk is dat men niet kan aantonen dat men het wel doet.

Deze op zich eenvoudige en logische boodschap is van groot belang bij het verdere verbetertraject.

Meer dan alleen regels

De nieuwe rechtmatigheidstoets stelt niet alleen eisen aan de naleving van interne en externe regelgeving. Onderzoek en analyse van accountantsrapporten is nodig om te bepalen op grond waarvan zo veel gemeenten over 2004 een niet-goedkeurende verklaring hebben gekregen. Hoewel van accountants, gelet op hun nieuwe taak en rol, wordt verwacht dat zij kritisch zijn in de oordeelsvorming, is de taakopvatting van de accountant niet de oorzaak van die negatieve verklaringen. Veelal is het toch een op breder terrein rammelende bedrijfsvoering in combinatie met strengere richtlijnen waardoor gemeenten niet slagen voor de toets. Knelpunten in de bedrijfsvoering liggen meestal op het terrein van:

- organisatorische aspecten;

- de inrichting van het instrumentarium;

- de inrichting van werkprocessen;

- de cultuur van de organisatie.

Het volstaat niet om 'even' een of meer ontbrekende instrumenten te introduceren, zoals een nieuwe budgethoudersregeling of een regeling voor inkoop en aanbesteding. Het komt aan op de naleving daarvan en daar zijn vaak een zorgvuldig begeleid implementatietraject en cultuuromslag voor nodig. Pak de management letter van de afgelopen jaren erbij en als daar niet al te veel opvolging aan is gegeven had je de ellende kunnen zien aankomen.

|

Enkele belangrijke knelpunten die in maart 2005 uit een door Eiffel uitgevoerd onderzoek naar voren kwamen:

|

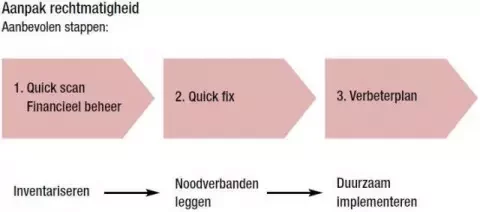

Verbetering van bedrijfsvoering vergt planmatige aanpak

Hoe pak je het veranderproces zo eenvoudig mogelijk aan? Geadviseerd wordt om te starten met het uitvoeren van een quickscan die de huidige stand van zaken bij de gemeente weergeeft. Zo'n scan geeft inzicht in de grootste risico's die de gemeente loopt, zowel financieel als maatschappelijk.

Met een plan van aanpak kan de gemeente vervolgens handen en voeten geven aan het veranderingsproces. Een plan van aanpak beschrijft de huidige stand van zaken (volgend uit de quickscan), de gewenste situatie en de noodzakelijke verandering. Daarbij wordt aandacht besteed aan eerdergenoemde aspecten: cultuur, organisatie, processen en instrumenten. Benoem resultaten SMART1, maak een fasering en formuleer duidelijke mijlpalen. Daarmee wordt overzicht verkregen en kunnen verwachtingen richting bestuur worden gemanaged.

Verbeteringen in de bedrijfsvoering vergen tijd. Met een quickfix kunnen in ieder geval de grootste problemen en financiële risico's worden gerepareerd. Hierdoor kan misschien de jaarrekening 2005 al een goedkeurende accountantsverklaring of in elk geval een milder oordeel opleveren.

Communiceer de verwachtingen van het verbeterplan

Als een goedkeurende accountantsverklaring over 2005 als doel wordt gesteld, vereist dit een strakke regie waarbij het resultaat voorrang krijgt boven draagvlak. Waar dreigt het zoal fout te gaan?

- Er is onvoldoende tijd om de nieuwe werkwijze en structuur eigen te maken.

- De tijd ontbreekt voor een gedegen technische voorbereiding van veranderingen doordat nieuwe ontwikkelingen elkaar te snel opvolgen.

- Door tijdsdruk is er veelal onvoldoende gelegenheid om betrokkenen invloed te laten uitoefenen op veranderingstrajecten en hen zo betrokken te maken.

Tijd is een belangrijke factor in het veranderingsproces. Maak een realistische planning en communiceer de verwachtingen. Verbetertrajecten vragen medewerking van de gehele organisatie en nemen doorgaans meerdere jaren in beslag. De communicatie richting gemeenteraad, B en W en niet in de laatste plaats de medewerkers is daarbij cruciaal. Een communicatieplan draait om een heldere, krachtige boodschap en beantwoordt vragen als: Wat willen we bereiken? Wie is daarbij betrokken? Hoe gaan we het aanpakken? Hoe en wanneer worden betrokkenen waarover geïnformeerd?

Basisingrediënten voor een verbeterplan

De inhoud van het verbeterplan verschilt uiteraard per gemeente. Er zijn echter ingrediënten te noemen die onontbeerlijk zijn in elke situatie. Deze worden hierna kort toegelicht.

Interne organisatie

Bij de rechtmatigheidscontrole door de accountant moet de gemeente aan de accountant duidelijk maken dat de gemeente rechtmatig heeft gehandeld. Naast het formuleren van heldere doelstellingen en kaders rondom rechtmatigheid moet de gemeente daarom zorgen voor een adequate inrichting en werking van het interne systeem van risicoafweging, administratieve organisatie (AO) en interne controle (IC), planning en control en tussentijdse informatievoorziening. Deze controls moeten er in de eerste plaats voor zorgen dat er geen onrechtmatigheden voorkomen. Voorts hebben deze controls tot doel (potentiële) onrechtmatigheden tijdig te signaleren en te rapporteren.

Ook moet de afdeling financiën van de gemeente duidelijk maken dat rechtmatigheid het probleem is van de gehele organisatie, ondanks het onderscheid in financiële en niet-financiële rechtmatigheid. Ook niet-financiële beheershandelingen zullen of kunnen tot financiële mutaties in balans of resultatenrekening leiden. Denk bijvoorbeeld aan aanvragen voor bouwvergunningen:

- het beoordelen van de aanvraag aan de hand van technische eisen en voorwaarden;

- het heffen van de leges;

- klachten en/of bezwaarschriften van belanghebbenden die kunnen leiden tot financiële mutaties in de resultatenrekening.

Dossiervorming

De accountant kan alleen (achteraf) vaststellen dat de gemeente rechtmatig heeft gehandeld als daarover voldoende dossiervorming heeft plaatsgevonden. Het moet dus zichtbaar zijn voor de accountant dat interne controles hebben plaatsgevonden, dat risico's zijn geïnventariseerd en dat de juiste beheersmaatregelen zijn genomen. Aanbevolen wordt om zoveel mogelijk over te gaan op standaard dossierindelingen, gebruik te maken van checklists en regelmatig te archiveren. Overleg met de archiefmedewerkers kan veel duidelijkheid geven over documenten die bewaard moeten worden en hoe lang.

Accountant

Aangeraden wordt om gedurende het veranderingsproces regelmatig overleg met de huisaccountant te hebben. Hierdoor kan de gemeente voorkomen dat veel energie wordt gestoken in zaken die de accountant niet of minder belangrijk vindt. Ook blijkt in de praktijk dat elke accountant, ook binnen hetzelfde kantoor, de regels op zijn/haar eigen manier uitlegt. Bovendien zijn de grenzen nog niet vastgelegd en is het daarom belangrijk dat regelmatig wordt gecommuniceerd over de laatste ontwikkelingen op het gebied van rechtmatigheid.

Rechtmatigheidsoordeel: toetsen aan drie criteria

Met de rechtmatigheidscontrole zijn drie nieuwe criteria toegevoegd aan de accountantscontrole:

- het begrotingscriterium;

- het M&O-criterium (misbruik en oneigenlijk gebruik);

- het voorwaardencriterium.

Het belangrijkste aandachtspunt bij het begrotingscriterium is te voorkomen dat uitgaven op begrotingsposten worden gedaan die niet passen binnen het vastgestelde beleid.

Ook de specifieke en autorisatie verdienen aandacht. Autorisatie op gedetailleerde (product)ramingen leidt tot een veel uitgebreidere verschillenanalyse bij de jaarrekening; een analyse die verder moet gaan dan de constatering dat "de overschrijding is ontstaan doordat de uitgaven hoger waren dan geraamd...".

Misbruik en oneigenlijk gebruik hebben betrekking op het gebruik van bijvoorbeeld subsidieregelingen maar ook op de interne organisatie, zoals het integriteitbeleid. M&O-beleid bestaat uit een mix van beleid formuleren, voorlichting verstrekken, de uitvoering controleren en overtredingen sanctioneren.

Het voorwaardencriterium is een impliciete uitnodiging om de noodzaak van gemeentelijke regelgeving nog eens kritisch tegen het licht te houden. Betrek juristen bij het beoordelen van de (model)verordeningen. Woorden als 'moeten' en 'kunnen' kunnen grote verschillen in rechtmatig handelen opleveren.

Let ook op de hardheidsclausule: deze is alleen bedoeld om ongewenste effecten van de verordeningen te voorkomen. De hardheidsclausule kan bijvoorbeeld gebruikt worden als een subsidieaanvrager niet binnen de doelgroep valt, maar de gemeente wel graag subsidie wil verstrekken.

Verouderde en overbodige regelgeving zal moeten worden vervangen en er zal nader moeten worden bezien aan welke bepalingen al dan niet financiële consequenties worden verbonden. Er zal vervolgens strikter en meer volgens de letter moeten worden gewerkt.

Controleprotocol

In het controleprotocol worden afspraken met de accountant gemaakt over de volgende zaken:

- Het normenkader. Welke externe en interne regelgeving is van toepassing? Let daarbij op de specifieke rijksuitkeringen en subsidies van de provincie.

- De goedkeuringstolerantie. Deze tolerantie geeft de grens aan tot waar de accountant een goedkeurende verklaring voor de jaarrekening kan geven. Aangeraden wordt om deze de komende jaren op het wettelijk minimum te houden.

- De rapporteringstolerantie. Deze tolerantie geeft de grens aan waarbij fouten en onzekerheden in het rapport van bevindingen aan de raad worden opgenomen. Aangeraden wordt om deze tolerantie op een bedrag vast te stellen dat beduidend lager is dan de goedkeuringstolerantie. Een lagere rapporteringstolerantie leidt in beginsel niet tot aanvullende controlewerkzaamheden, maar wel tot een uitgebreidere rapportage van bevindingen. Dit geeft meer inzicht in de gemeentelijke stand van zaken omtrent rechtmatigheid.

Risicomanagement

Om greep op de bedrijfsvoering te krijgen en te houden is risicomanagement essentieel. Risicomanagement staat binnen gemeenten nog in de kinderschoenen. Essentiële elementen van goed risicomanagement zijn:

- een inventarisatie van risico's;

- het bepalen van de kans dat dit risico zich voordoet;

- het bepalen van de impact of de gevolgen van zo'n gebeurtenis;

- het bepalen van maatregelen om het risico te voorkomen of te beheersen.

Bij de beoordeling van risico's kunnen verschillende invalshoek worden gekozen. Er zijn algemene en specifieke risicogebieden. De algemene risicogebieden hebben betrekking op bijvoorbeeld het inkoopbeleid van de organisatie, de wijze waarop mandatering is geregeld en het personeelsbeheer.

Specifieke risicogebieden worden gevormd door de verschillende producten en diensten die de organisatie levert. Bij gemeenten zijn dat er legio, maar niet alle hebben een even groot gewicht. Aanbevolen wordt in elk geval de beleidsprioriteiten of speerpunten uit de programmabegroting bij de risicoanalyse te betrekken. Immers, de bestuurlijke focus zou daarop gericht moeten zijn en bestuurders zijn extra geïnteresseerd in de realisatie van nieuw beleid. Verder kan een inventarisatie van gemeentelijk producten of processen helpen bij de inventarisatie van risico's. Neem de top 10 van processen met de hoogste omzet of de top 10 van processen gerangschikt naar formatie/tijdbesteding. Ook een analyse van de over- en onderschrijdingen in de laatste twee jaarrekeningen kan een indicatie opleveren voor in control zijn of niet. De kans dat de grondexploitatie, het beheer van de openbare ruimte, subsidieverstrekking en uitvoering van de wet Werk en bijstand in de lijst een topnotering scoren is vrij groot.

De ervaring leert dat met een gestructureerde aanpak binnen vier tot zes weken - afhankelijk van de gemeenteomvang - een compleet beeld van de belangrijkste risico's wordt verkregen.

Figuur 2. Aanpak rechtmatigheid

Laatste ontwikkelingen: hoe blijf je als gemeente op de hoogte?

Uit de discussies die Nivra, VNG en BZK de laatste tijd hebben gevoerd, blijkt dat de interpretatie die de accountants in eerste instantie wilden volgen, namelijk om zo veel mogelijk verordeningen buiten de rechtmatigheidscontrole 2004 te houden, niet op prijs wordt gesteld door minister Remkes. Hoewel Remkes onderkent dat een niet-goedkeurende accountantsverklaring een slechte pers en scepsis bij de burgers oplevert, meent hij niettemin dat door goede en duidelijke informatie over de oorzaken de negatieve publiciteit voor een aanzienlijk deel kan worden gerelativeerd en ziet hij geen reden voor uitstel of gefaseerde invoering. Integendeel, rechtmatigheid is een belangrijk criterium waaraan het handelen van overheden moet voldoen. Een niet-goedkeurende accountantsverklaring is juist een aanleiding voor een goede discussie tussen college en gemeenteraad over het verbeteren van de gemeentelijke organisatie. De minister ziet het eerste jaar als een 'leerjaar', zodat komende jaren jaarrekeningen worden gemaakt die de rechtmatigheidstoets wel kunnen doorstaan.

In de circulaire van 24 november 2004 stelt de minister daarom uitdrukkelijk dat bij de rechtmatigheidscontrole door de accountant alle verordeningen moeten worden getoetst voor zover de bepalingen zoals opgenomen in die verordeningen betrekking hebben op financiële beheershandelingen en transacties. Alleen onder bepaalde voorwaarden kunnen bepaalde formele aspecten van verordeningen weer door de raad worden uitgesloten van de rechtmatigheidscontrole. Echter: "Een dergelijke aanpak kan slechts tijdelijk zijn, letter en praktijk moeten zo snel als mogelijk is met elkaar in overeenstemming worden gebracht."2

Naar aanleiding van de eerste accountantsverklaringen, die in mei/juni 2005 worden verwacht, zal de discussie tussen accountants, gemeenten en wetgever ongetwijfeld opnieuw oplaaien.

Wordt vervolgd.

Drs. S. Hartgers RA en P.K. Tulner zijn projectleiders bij de divisie Overheid & Non-Profit van Eiffel.

Noten

1 SMART: Specifiek, Meetbaar, Acceptabel, Realistisch, Tijdgebonden.

2 Informatie over rechtmatigheid is te vinden op de websites van de VNG, het Nivra, de accountantskantoren Deloitte en Ernst & Young en bij het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Vooral bij de VNG kunnen de laatste ontwikkelingen op het gebied van rechtmatigheid worden gevolgd en is voorbeeldmateriaal beschikbaar. In februari 2005 is het Platform Rechtmatigheid Provincies en Gemeenten (PRPG) opgericht door BZK, IPO, VNG en Nivra met als doel het adviseren van gemeenten, provincies, accountants en eventueel de wetgever over de rechtmatigheidscontrole.