Onderzoek werkelijke toegevoegde waarde van uitbesteding

6 februari 2013 om 18:59 0 reacties

De discussie over het uitbesteden van ICT-activiteiten (outsourcing) wordt in veel directiekamers gevoerd uit het oogpunt van kostenreductie, flexibilisering en effectievere prestaties. Maar sourcing omvat meer dan het uitbesteden van ICT-diensten. Vooral de optimale inzet van mensen en middelen is belangrijk. Bij het overwegen van uitbesteding zou de daadwerkelijke toegevoegde waarde centraal moeten staan.

De discussie over het uitbesteden van ICT-activiteiten (outsourcing) wordt in veel directiekamers gevoerd uit het oogpunt van kostenreductie, flexibilisering en effectievere prestaties. Maar sourcing omvat meer dan het uitbesteden van ICT-diensten. Vooral de optimale inzet van mensen en middelen is belangrijk. Bij het overwegen van uitbesteding zou de daadwerkelijke toegevoegde waarde centraal moeten staan.

Uitbesteding gaat veelal gepaard met een strategische heroriëntatie van de organisatie, die daarbij eeen bewuste keuze maakt voor haar onderscheidende activiteiten en de overige activiteiten uitbesteedt. Door zich te richten op de eigen expertise kan men ook bedrijfsactiviteiten voor andere organisaties of in combinatie met derden uitvoeren - respectievelijk in-sourcing en co-sourcing. In de praktijk blijkt echter dat de besluitvorming in dezen onvoldoende wordt voorbereid. Marktonderzoek1 toont aan dat de successcore van ICT-uitbestedingen laag is, vaak voornamelijk als gevolg van onvoldoende voorbereide en onderbouwde besluitvorming.

Een van de aspecten die tijdens de oriëntatie kritisch moeten worden bekeken is de rol van Finance & Accounting. Vaak blijkt optimaal inzicht in de kosten van ICT-diensten en -producten niet realiseerbaar, waardoor het rechtvaardigingsmodel (de business case) om wel of niet te kiezen voor uitbesteding moeilijk transparant te maken is. Een transparant, inzichtelijk rechtvaardigingsmodel met een heldere legitimatie voor de keuze om tot uitbesteding over te gaan is van groot belang om in de regiefunctie van de uitbestedingssituatie de afgesproken door te belasten kosten te kunnen bewaken. De regiefunctie ondersteunt het bedrijfs- en ICT-management met intelligente inkoop en bewaakt na de contractondertekening de levering van diensten en producten door interne en externe partijen.

Gedegen besluitvorming vereist financieel rechtvaardigingsmodel

Finance & Accounting speelt een centrale rol in de rechtvaardiging van het uitbestedingsproces en de te contracteren externe dienstverlening. Vanuit financieel oogpunt is het essentieel om vast te stellen of er volledig inzicht is in alle ICT-kosten en de boekwaarde van ICT-activa. Afhankelijk van de mate waarin de gedefinieerde doelen puur financieel van aard zijn, zal deze informatie de besluitvorming direct of indirect beïnvloeden. Hierbij is het van belang een rechtvaardigingsmodel te kiezen waarin niet alleen de financiële consequenties van de kosten maar ook die van de waarde van de beoogde doelen kunnen worden bepaald. Het resultaat van uitbesteding zal uiteindelijk altijd moeten worden vertaald in een financieel resultaat (lagere kosten, hogere opbrengsten, ander risicoprofiel) dat getoetst moet kunnen worden aan de hand van het rechtvaardigingsmodel. Het rechtvaardigingsmodel dient ter ondersteuning van het besluitvormingsproces en maakt ieder onderdeel daarvan inzichtelijk, alsmede de meetbare bijdrage van dat onderdeel aan het totale resultaat.

Daarnaast is het belangrijk inzicht te krijgen in de financiële processen van de ICT-organisatie of -afdeling zelf, en in de mate waarin deze de uitbestedingsrelatie voldoende kunnen ondersteunen, via:

- Inzichtelijk maken van ICT-kosten. De veeleisende eindgebruiker wil bijvoorbeeld zijn emoties en eisen nog wel eens temperen wanneer hij wordt geconfronteerd met het bijbehorende kostenoverzicht, zeker als deze kosten aan de eindgebruiker worden doorberekend.

- Financieel managen van de uitbesteding en de toekomstige ICT-investeringen. De wens om vanuit de regiefunctie van uitbesteding op dienstenniveau door te belasten aan de gebruikersorganisatie dient bijvoorbeeld ondersteund te worden door een transparante, eenduidige inrichting van te onderscheiden kostenposten, -plaatsen en -dragers.

Aandachtsgebieden zijn hierbij de interne en externe - naar Europese richtlijnen vormgegeven - financiële regelgeving, financiële/budgettaire eisen vanuit de politiek, de transparantie van de financiële administratie, de methodiek van doorbelasting en het kosteninzicht in de ICT-dienstverlening.

|

Voorbeeld van knelpunten voor Finance & Accounting In een uitbestedingssituatie met meerdere bedrijfsonderdelen of afdelingen, blijkt vaak dat ICT-kosten moeilijk vergelijkbaar zijn en is er veelal geen eenduidige financiële sturing aanwezig. Dit compliceert enerzijds de kostenvergelijking tijdens de aanbesteding (kosten vóór) versus kosten na uitbesteding) en maakt anderzijds ook een overkoepelende uitbestedingsovereenkomst zeer complex, waardoor besturing vanuit de regiefunctie geen sinecure wordt. |

Betrek Finance & Accounting in het proces

Ter ondersteuning van de genoemde strategische overweging om eventueel een uitbestedingsproces te starten, kan worden gebruikgemaakt van het 'zevenfasenmodel'2, een bijsturend procesmodel. Aan de hand van logisch op elkaar volgende stappen toont dit model hoe de garantie van een kwalitatief hoogwaardig eindresultaat toeneemt. Iedere fase onderkent specifieke doelen en beslispunten voor het bedrijfs- en ICT-management aangaande continuering van het uitbestedingsproces.

Tijdens het uitbestedingsproces kunnen zich diverse risico's en blokkades voordoen (zie kader). Deze moeten in een zo vroeg mogelijk stadium worden geïdentificeerd, waarbij (intellectuele) kapitaalvernietiging zoveel mogelijk moet worden vermeden. Bij de uitbesteding spelen vooral bedrijfsmatige en ICT-doelstellingen, de hierbij behorende besturingsmodellen, de volwassenheid van de interne ICT-organisatie en de organisatorische borging van de regiefunctie van de uitbesteding een cruciale rol.

Processen waarbij Finance & Accounting betrokken is

Finance & Accounting speelt in het uitbestedingsproces een actieve rol op onder meer de volgende gebieden:

- Financiële onderbouwing van de uitbestedingsstrategie conform het rechtvaardigingsmodel; participatie in de diverse Europese aanbestedingsfasen (zie fase 1);

- Verfijning van het rechtvaardigingsmodel na definitie en afbakening van de uit te besteden dienstverlening; zorgdragen voor de juiste financiële eisen en uitgangspunten voor de uit te sturen preselectie- en bestekdocumenten (zie fase 2);

- Selectie, conform Europese aanbestedingregelgeving, van de potentiële leverancier op basis van het ingediende commerciële voorstel en de financiële ruimte in het rechtvaardigingsmodel (zie fase 3);

- Definitieve besluitvorming over uitbesteding na ontvangst van de definitieve leveranciersaanbieding en na wederzijdse verificatie van de aangeboden prijsgegevens in vergelijking met het rechtvaardigingsmodel (zie fase 4);

- Participatie in het uitbestedingsprojectteam ten behoeve van contracttering van de dienstverlening (zie fase 5);

- Bewaking van het rechtvaardigingsmodel tijdens de looptijd van het uitbestedingscontract. Daarnaast bewaakt Finance & Accounting vanuit de regiefunctie de afspraken over interne doorbelasting van kosten van uitbestede dienstverlening naar eindgebruikers (zie fase 7).

| Fase | Inhoud | Doelen |

| 1 Strategie | Helder beantwoorden van de waaromvraag |

|

| 2 Scopebepaling | Definiëren van de uit te besteden dienstverlening |

|

| 3 Selectie | Selectie van (potentiële) leveranciers |

|

| 4 Due dilligence | Wederzijdse verificatie offerte en aangeboden dienstverlening |

|

| 5 Contractering | Formele vastlegging afspraken en serviceniveaus |

|

| 6 Overgang | Inregeling van de dienstverlening |

|

| 7 Contractmanagement | Continue bewaking van serviceniveaus, contract en wenselijke dienstverlening |

|

Tabel 1. Het zevenfasenmodel

Borging van de uitbestedingsrelatie in een regiefunctie

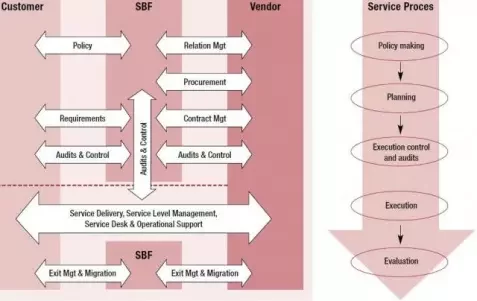

De uitbestedingsrelatie dient uiteindelijk te worden geborgd in een regiefunctie.3 Deze regiefunctie dient direct na afronding van de overgang van de dienstverlening volledig operationeel te zijn ten behoeve van continu contractmanagement. De regiefunctie, ook wel Smart Buyer Functie©4 (SBF) genoemd, ondersteunt het bedrijfs- en ICT-management met intelligente inkoop en bewaakt de levering van diensten en producten door interne en externe partijen. De regiefunctie ondersteunt de onderneming door het aansturen van leveranciers op beleidsmatig en uitvoerend niveau. Hierbij vertaalt zij de behoeften van de klant in dienstbehoeften en is zij verantwoordelijk voor de evolutie van de aangeboden diensten. Na daadwerkelijke uitbesteding bewaakt de regiefunctie de operationele levering van diensten op basis van dienstenrapportages, aangevuld met periodieke audits. Leidend bij deze activiteiten is de missie van de regiefunctie. Deze is onder meer afhankelijk van de bedrijfs- en ICT-strategie van de klantorganisatie(s) en de wenselijke oriëntatie op de eigen expertise.

De inrichting van de regiefunctie is afhankelijk van een aantal situatiegebonden factoren: de klantorganisatie, het besturingsmodel van de bedrijfs- en ICT-organisatie, de taakstelling van de regiefunctie en de contractenportefeuille. De combinatie van deze factoren bepaalt welke organisatievorm voor de regiefunctie de meest geschikte is. De processen van de regiefunctie kunnen op verschillende manieren in een organisatie worden belegd.5

- De processen kunnen worden ingericht of verbeterd binnen de bestaande organisatie: de verborgen regiefunctie.

- Er kan een aparte organisatie worden ingericht waarin alle strategische, tactische en operationele processen met betrekking tot informatievoorziening worden gebundeld en uitgevoerd: de regiefunctie plus.

- Er kan een mengvorm worden gekozen voor de strategische, tactische en operationele procesinrichting, deels in de bestaande en deels in een nieuwe organisatie: de operationele regiefunctie.

Figuur 2.

Doorbelasting van kosten leidt vaak tot discussie

Voor een interne leverancier geldt min of meer dat kosten gelijk zijn aan de prijzen. Klant en leverancier hebben als gemeenschappelijk belang om maximale kwaliteit tegen minimale kosten te realiseren. De interne leverancier zal actief zoeken naar schaalvoordeel, efficiëntieverhoging en lagere kostendoorbelasting aan de klant. Bij een externe leverancier ligt het anders. De drive om na het sluiten van een deal de kosten voor het uitvoeren van de beheerdiensten te reduceren is bij een externe leverancier zeker aanwezig. Deze leverancier heeft echter weinig prikkel om deze baten te delen met de klantorganisatie, tenzij hierover expliciet afspraken worden gemaakt (shared efficiency gains). Hij wordt primair gedreven door omzet- en winstgroei. Als hij erin slaagt zijn kosten te verlagen tot onder het (kostprijs)niveau op basis waarvan hij het contract is aangegaan, zal hij deze baten aanwenden om zijn winstmarge te vergroten of te investeren in omzetgroei.

De klantorganisatie profiteert niet zonder meer van de baten die een leverancier na het sluiten van een deal genereert.

Om eenduidige doorbelastingsalgoritmes vast te stellen voor de directe en met name indirecte kosten van uitbestede dienstverlening zoals omschreven in het bestek, verdient het aanbeveling dat een inhoudelijk medewerker Finance & Accounting tijdig om de tafel gaan zitten met de contractbeheerder en de ICT-service (level) manager. Meestal is gedegen inzicht nodig in de samenstelling van de uit te besteden dienstverlening en ICT-infrastructuur om goede doorbelastingsalgoritmes te vinden die tot weinig interne discussies leiden. Is eenmaal besloten hoe de verdeling van de door te belasten kosten zal geschieden, dan kan aan de leverancier gevraagd worden om zijn facturen aan te leveren in overeenstemming met de uitkomsten van de interne discussie.

Veelal is men hiertoe bereid, soms tegen een kleine vergoeding.

Daarnaast dient, voordat een factuur betaalbaar gesteld wordt, vanuit de regiefunctie een vergelijking plaats te vinden tussen de ontvangen factuur, de gecontracteerde dienstverlening, de geleverde dienstverlening en hoe deze is ervaren.

Slotoverweging

Bij de rechtvaardiging en borging van een mogelijke uitbesteding dient Finance & Accounting in onze visie een centrale rol te spelen. Hierbij is het van belang een financieel rechtvaardigingsmodel te kiezen waarin naast kosten ook de waarde van de beoogde doelen en drijfveren kan worden vertaald in financiële consequenties. Ook is het raadzaam onderscheid te maken tussen 'technische' en 'personeelsgebonden' kosten indien de mogelijkheid bestaat dat personeel meegaat in de uitbesteding. Daarnaast dient rekening te worden gehouden met de kosten die verbonden zijn aan het inrichten en onderhouden van de regiefunctie. Een aardige rekenkundige vuistregel voor een goed rechtvaardigingsmodel ziet u in het kader hieronder.

![]() De 'meetbare toegevoegde waarde' betreft de financiële correctie op het moment dat de kwaliteit van de geleverde dienstverlening een significante impuls krijgt. Om een goede vergelijking en rechtvaardiging van de uitbesteding mogelijk te maken, kan een onderbouwd bedrag worden opgevoerd. De aan het uitbestedingscontract verbonden kosten kunnen verkregen worden door een externe benchmark uit te voeren of door een offerteaanvraag uit te zetten in de markt. Hierbij dient wel duidelijk aangegeven te worden dat op basis van de resultaten nog definitieve besluitvorming dient plaats te vinden. Op basis daarvan kan een ICT-leverancier vervolgens besluiten wel of niet te investeren in een gedegen commercieel voorstel.

De 'meetbare toegevoegde waarde' betreft de financiële correctie op het moment dat de kwaliteit van de geleverde dienstverlening een significante impuls krijgt. Om een goede vergelijking en rechtvaardiging van de uitbesteding mogelijk te maken, kan een onderbouwd bedrag worden opgevoerd. De aan het uitbestedingscontract verbonden kosten kunnen verkregen worden door een externe benchmark uit te voeren of door een offerteaanvraag uit te zetten in de markt. Hierbij dient wel duidelijk aangegeven te worden dat op basis van de resultaten nog definitieve besluitvorming dient plaats te vinden. Op basis daarvan kan een ICT-leverancier vervolgens besluiten wel of niet te investeren in een gedegen commercieel voorstel.

Indien de uitkomst van de formule kleiner is dan 1, moet goed overwogen worden of de uitbesteding daadwerkelijk door moet gaan. Indien men hiertoe vervolgens wel besluit, zijn het veelal strategische of niet kwantificeerbare kwalitatieve argumenten die de doorslag geven. Deze zijn dan echter heel expliciet gemaakt door de gevoerde discussie.

R.W.F. de Vries en A. de Jong zijn als consultants werkzaam bij organisatieadviesbureau Quint Wellington Redwood. Zij adviseren vooral grote ondernemingen op het gebied van complexe uitbestedingsvraagstukken. Daarnaast zijn zij mede-auteurs van het Handboek ICT, In- en Uitbestedingen voor Nederlandse gemeenten en diverse andere publicaties op het gebied van uitbesteding.

Noten

1 Quint Wellington Redwood, Insights into Outsourcing 2004/2005.

2 R.W.F. de Vries, Sourcing geen overhaaste beslissing!, Management Executive, november 2003.

3 N. Loader, R.W.F. de Vries, Regie strategische uitbesteding op basis van end-to-end serviceniveaus, Tijdschrift voor Informatie en Management, april 2004.

4 Copyright: Quint Wellington Redwood.

5 Whitepaper smart buyer function v1.0, www.quintgroup.com, 2004.