De toekomst van de financiële functie binnen een overheidsinstelling

8 februari 2013 om 18:33 0 reacties

Ontwikkelingen binnen de overheid, het veranderende denken over planning en control, het toenemend gebruik van management-controlsystemen en veranderingen in personeelsbeleid en organisatiestructuur beïnvloeden het werk van financiële managers van een publieke organisatie. Een overheidsinstelling - die op eigen verzoek anoniem blijft - heeft de trends en ontwikkelingen geïnventariseerd waarmee haar financiële functie te maken heeft.

Ontwikkelingen binnen de overheid, het veranderende denken over planning en control, het toenemend gebruik van management-controlsystemen en veranderingen in personeelsbeleid en organisatiestructuur beïnvloeden het werk van financiële managers van een publieke organisatie. Een overheidsinstelling - die op eigen verzoek anoniem blijft - heeft de trends en ontwikkelingen geïnventariseerd waarmee haar financiële functie te maken heeft.

De organisatie wilde kunnen beoordelen aan welke trend de financiële functie prioriteit zou moeten geven om beter te kunnen voldoen aan de eisen die intern en extern worden gesteld. Allereerst werden recente ontwikkelingen in kaart gebracht. Daartoe werd onder de deelnemers aan de jaarlijkse FEZ- conferentie een vragenlijst uitgezet. De lijst werd samengesteld op basis van een uitgebreide literatuurstudie, en is in 2002, 2003 en 2004 gebruikt tijdens het onderzoeksprogramma 'Trends en Ontwikkelingen in de Financiële Functie' (met uitzondering van de trend focus op omzetverhoging die als minder relevant voor de overheidsinstelling werd gezien; zie figuur 1).

|

Ontwikkelingen en trends In 2004 – 2005

|

Figuur 1. Uit recente literatuur geïdentificeerde trends en ontwikkelingen binnen de financiële functie

Resultaten

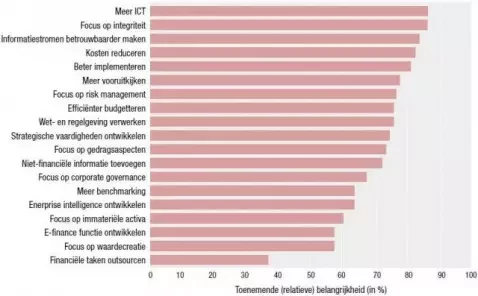

In totaal hebben 37 van de 100 deelnemers de vragenlijst ingevuld geretourneerd. Hun was gevraagd per trend aan te geven in hoeverre ze deze belangrijk vonden op een schaal van 0 (niet belangrijk) tot 3 (zeer belangrijk). Vervolgens werd het relatieve belangrijk van iedere trend berekend door per trend de toegekende punten op te tellen en de som te delen door het maximaal aantal te behalen punten (= aantal ingevulde vragenlijsten maal 3). Wanneer bijvoorbeeld een bepaalde trend in alle vragenlijsten als zeer belangrijk was aangegeven kreeg deze trend een 100 procent score voor belangrijkheid. Het resultaat voor alle trends is weergegeven in figuur 2.

Figuur 2. Trends en ontwikkelingen binnen de financiële funtie van de overheidsinstelling

Figuur 2 laat ten eerste zien dat de financiële manager binnen de overheidsinstelling in de praktijk met veel zaken bezig is: alle trends zijn in mindere of meerdere mate belangrijk, waarbij 18 van de ontwikkelingen boven de 50 procent scoren. De instelling heeft de laatste jaren veel aandacht besteed aan het implementeren van nieuwe ICT-systemen, een ontwikkeling die gezien de onderzoeksuitkomsten nog steeds gaande is. Daarnaast is er veel aandacht voor focus op integriteit, ongetwijfeld een uitvloeisel van de publieke functie die de instelling vervult. De focus bij non-profitorganisaties (vooral bij de overheid) ligt van oudsher op betrouwbaarheid van data die overwegend van niet-financiële aard zijn; dit komt terug in de hoge 'klassering' van informatiestromen betrouwbaarder maken.

In figuur 3 is te zien dat de overheidsinstelling daadwerkelijk veel tijd besteedt aan het inspelen op de belangrijkste trends en ontwikkelingen: de meeste ervan zijn of worden doorgevoerd binnen de organisatie.

Figuur 3. De ontwikkelingen die het verst zijn doorgevoerd binnen de non-profitinstelling

Verschil moet er wezen!

In november 2004 werd onder de deelnemers aan het Controllers Instituut Lustrumcongres, de workshop De Nieuwe Controller, en het Algemeen Management Programma Financieel-Economische Besturing van De Baak dezelfde vragenlijst naar trends en ontwikkelingen in de financiële functie uitgezet (zie Tijdschrift Controlling, januari/februari 2005, voor een uitgebreid verslag van deze onderzoeksresultaten). Van deze deelnemers was 25 procent afkomstig uit de non-profitsector (er is geen onderscheid gemaakt naar overheidsorganisaties). In figuur 4 zijn de uitkomsten voor deze deelnemers vergeleken met die van de overheidsinstelling.

Figuur 4. Trends en ontwikkelingen voor non-profitorganisaties (2004) en de overheidsinstelling

Wat onmiddellijk opvalt is dat de financiële managers van de overheidsinstelling nagenoeg alle trends (op niet-financiële informatie toevoegen en meer benchmarking na) belangrijker vinden dan de non-profitrespondenten in het algemene onderzoek. Dit kan erop wijzen dat de managers van de instelling veel ambitie en interesse hebben en zeer betrokken zijn bij alles wat er gebeurt binnen de organisatie. Tegelijkertijd roept het de vraag op of hier sprake kan zijn van een situatie waarin de organisatie moeite heeft met het stellen van prioriteiten doordat er zoveel op haar financiële functie afkomt waarop zij geacht wordt te reageren. Op termijn zal er toch een duidelijke prioriteitstelling moeten komen, al dan niet met behulp en inspraak van de externe omgeving. Immers, als nagenoeg alles belangrijk is en dientengevolge moet worden opgepakt, dan is de leans groot dat er te weinig volledig en naar volle tevredenheid kan worden afgemaakt. Een punt dat hierbij zal spelen is op basis van welke criteria de prioriteiten gesteld kunnen en moeten worden. De financiële functie is een ondersteunende functie en zal daarom niet snel 'nee' zeggen tegen haar interne Idant, de integraal manager. Inherent is dat de financiële functie in feite een 'vlot op de golven' is en voortgestuwd wordt door de omstandig heden, dat wil zeggen door de wensen van die interne klant.

Business partner?

In het onderzoek werd aan de respondenten gevraagd of ze het eens waren met de stelling 'Door de schandalen van het afgelopen jaar zal de financiële functie zich noodgedwongen weer voornamelijk bezig moeten houden met haar kerntaken (administreren en rapporteren).' Hiermee was 82 procent het niet eens. Daarnaast werd geponeerd dat er al ruim tien jaar wordt gezegd dat de financiële functie zich minder met transactieverwerking en meer met waardetoevoegende activiteiten moet bezighouden, zoals het transformeren tot business partner, wat zoveel betekent als dat de financiële manager de 'rechterhand' van de directie wordt door het maken van strategische analyses en het geven van strategische adviezen. In de praktijk blijkt dat daar om verschillende redenen nog maar weinig van komt. In figuur 5 is de mate aangegeven waarmee de respondenten het eens waren met verschillende redenen voor de moeizame omschakeling naar business partner. Hierbij is een vergelijking gemaakt met hetgeen de respondenten uit het algemene onderzoek in 2004 vonden. Hierbij valt op dat de financiële managers van de overheidsinstelling, meer dan de algemene respondenten, van mening zijn dat de financiële functie zich actiever zou kunnen opstellen in het ontwikkelen van de eigen capaciteiten en vaardigheden.

Figuur 5. Mogelijke redenen voor de moeizame omschakeling

Werken aan de toekomst van de financiële functie

De financiële functie van de overheidsinstelling wordt gekenmerkt door heterogeniteit en personele dynamiek. Dit wordt veroorzaakt door het grote aantal budgethouders, ook wel integraal managers genoemd, die ieder hun eigen (financiële) wensen hebben, en het personeelsbeleid dat mobiliteit hoog in het vaandel heeft staan, waardoor een groot deel van de werknemers eens in de drie a vier jaar van functie verandert. Van deze 'heterogene dynamische financiële functie' verwacht het management dat zij adequaat reageert op een omgeving die sterk aan het veranderen is door nieuwe inzichten over (financieel) management, maatschappelijke verwachtingen ten aanzien van de verantwoordingsplicht van de overheid, en technische ontwikkelingen die de processen binnen de instelling steeds meer ondersteunen. In dat licht bezien geeft het trendonderzoek de variëteit en de schaal van de uitdagingen en aandachtsgebieden voor de controllers treffend weer.

Drie niveaus

Het prioriteren van de trends die als eerste moeten worden opgepakt plaatst de controllers van de overheidsinstelling voor een aanzienlijke uitdaging die op drie niveaus ligt. Het eerste niveau betreft het inventariseren van de behoeften van de integraal managers enerzijds en de eisen die vanuit de comptabele wetgeving aan de financiële functie worden gesteld anderzijds.

Daarbij is het van belang te bepalen of er gestreefd moet worden naar uniformering van de financiële werkzaamheden binnen de gehele organisatie. Complicatie hierbij is dat de behoeften van het integraal management sterk kunnen wisselen doordat dat management regelmatig rouleert. Daarom moet bekeken worden of de behoeften (gedeeltelijk) kunnen worden genormeerd vanuit de organisatieleiding.

Op het tweede niveau moet een doorvertaling van de behoeften en eisen aan de financiële functie naar een functioneel raamwerk worden gemaakt. Dit raamwerk bestaat uit een set van functiebeschrijvingen voor de functies binnen de financiële discipline van de instelling, met onderlinge samenhang en voldoende flexibiliteit om veranderingen in de externe en interne omgeving en vaktechnische en ICT-ontwikkelingen te kunnen opvangen.

Deze eerste twee niveaus overziend, kan het beeld ontstaan dat het vooral gaat om nieuwe structuren en processen en dat daarmee de uitdagingen waarmee de organisatie zich geconfronteerd ziet adequaat beantwoord zullen zijn. Echter, wijzigingen in structuren en processen alleen zullen niet volstaan, ook de medewerkers zullen bereid moeten zijn vaktechnische ontwikkelingen, kennis en vaardigheden op het gebied van automatisering actueel te houden. Dit derde niveau van uitdaging vraagt daarnaast ook om een specifieke ontwikkeling tot business partner. Hiervoor zullen investeringen in trainingen, opleidingen en loopbaanbeleid moeten worden gedaan om ervoor te zorgen dat de medewerkers van de financiële functie daadwerkelijk als business partner invulling aan hun rol kunnen geven, waardoor ze de integraal manager (nog) beter kunnen ondersteunen.

Slotsom

Uit het trendonderzoek is naar voren gekomen dat een aantal belangrijke beslissingen moet worden genomen ten aanzien van de ontwikkeling van de financiële functie van de overheidsinstelling. Tijdens de komende FEZ-conferentie zullen de vorderingen op de drie verschillende niveaus op de agenda worden gezet. Doel is te komen tot een uitgewerkt verandertraject waarmee de financiële functie van de organisatie weer een aantal jaren vooruit kan.

Dr. A.A. de Waal MBA is associate professor strategisch management aan de Maastricht School of Management en zelfstandig adviseur en auteur.