Rechtmatigheid biedt kans op verbetering bedrijfsvoering en wetgeving

8 februari 2013 om 18:45 0 reacties

De jaarrekening 2004 van gemeenten, provincies en gemeenschappelijke regelingen is de eerste jaarrekening die valt onder de rechtmatigheidscontrole. Dit betekent dat de jaarrekening moet worden voorzien van een rechtmatigheidsoordeel door de accountant, een oordeel dat zich beperkt tot de financiële rechtmatigheid.

De jaarrekening 2004 van gemeenten, provincies en gemeenschappelijke regelingen is de eerste jaarrekening die valt onder de rechtmatigheidscontrole. Dit betekent dat de jaarrekening moet worden voorzien van een rechtmatigheidsoordeel door de accountant, een oordeel dat zich beperkt tot de financiële rechtmatigheid.

Het begrip 'financiële rechtmatigheid' heeft betrekking op de vraag of de baten, lasten en balansmutaties in de jaarrekening tot stand zijn gekomen in overeenstemming met de begroting en met van toepassing zijnde wettelijke regelingen, waaronder gemeentelijke verordeningen. In het Besluit accountantscontrole provincies en gemeenten (Bapg) is de reikwijdte van de rechtmatigheidscontrole aangegeven. de rechtmatigheidscontrole door de accountant moet zekerheid toevoegen aan de verantwoording over de rechtmatige besteding en verwerving van publieke middelen.

In vergelijking met de gangbare getrouwheidscontrole is sprake van een aanvulling met drie nieuwe criteria:

- Begrotingsrechtmatigheid: passen de financiële beheershandelingen binnen de geautoriseerde begroting?

- Voorwaardencriterium: worden de voorwaarden (onder meer termijnen, bevoegdheden, recht, hoogte en duur) die zijn gesteld in externe en interne wet- en regelgeving nageleefd?

- Misbruik en oneigenlijk gebruik: zijn voldoende maatregelen getroffen om een rechtmatige aanwending van publieek middelen te waarborgen?

Nu de aanvullende criteria bekend zijn gaat het om de vraag wat de scope van de rechtmatigheidscontrole is, in het bijzonder welke wet- en regelgeving van toepassing is en tot op welke niveau deze moet zijn benoemd. Hierover is lang en ook erg laat, voornamelijk pas in de tweede helft van 2004, gediscussieerd.

Verduidelijking van de reikwijdte

Op 24 november 2004 heeft het ministerie van BZK een circulaire voor gemeente en provincies uitgebracht over 'Vernieuwde accountantscontrole bij provincies en gemeenten'. Het ministerie reageerde daarmee op signalen dat accountants verwachten over 2004 een groot aantal niet-goedkeurende verklaringen te moeten afgeven. Er worden vooral problemen verwacht bij de toetsing van de eigen interne gemeentelijke voorschriften. Niet overal ligt namelijk even duidelijk vast welke interne verordeningen en beleidsregels nog van kracht zijn, dan wel welke precieze (financiële) betekenis aan de opgenomen bepalingen moet worden gegeven. Bij veel gemeenten is voorts de administratie nog onvoldoende inzichtelijk: het is dan niet mogelijk om aan te tonen dat financiële transacties conform de regels zijn afgehandeld. De accountant kan in zo'n geval eenvoudigweg niet controleren of de wetten en regels zijn nageleefd, en kan daar dus geen verdere accountantscontrole op uitvoeren. Over het algemeen zal het ontbreken van een goedkeurende verklaring niet betekenen dat er gerommeld of gefraudeerd is, maar wel dat het schort aan voldoende controleerbare naleving van regels.

Gemeentelijke regels

Wet- en regelgeving is te onderscheiden in een deel dat voor de gemeente een gegeven is (afkomstig van de EU, het rijk en de provincie) en een deel dat de gemeente zelf heeft gesteld. de discussie gaat over de eigen gemeentelijke regels:

- gemeentelijke verordeningen en overige raadsbesluiten;

- de begroting;

- collegebesluiten (bijvoorbeeld mandaatbesluiten).

Gemeentelijke verordeningen worden vastgesteld door de raad. De accountant zal bepalingen uit verordeningen in zijn rechtmatigheidscontrole opnemen voor zover de regels betrekking hebben op financiële beheershandelingen en transacties. De raad kan geen verordeningen - of bepalingen uit verordeningen - die betrekking hebben op het (directe) financieel beheer buiten de accountantscontrole houden. De raad kan echter wel besluiten dat aan bepaalde formele aspecten die in de praktijk niet gebruikt worden, vooralsnog geen financiële consequenties worden verbonden, ook niet jegens derden. Daardoor hoeven deze aspecten niet bij de financiële rechtmatigheidscontrole te worden betrokken. De reikwijdte moet door de raad worden bevestigd door op aangeven van het college een uitgewerkt normenkader - welke wet- en regelgeving en welke artikelen zijn van toepassing - voor de rechtmatigheidscontrole op te stellen.

Van collegebesluiten valt minder gemakkelijk te zeggen of de gestelde regels deel moeten uitmaken van de rechtmatigheidscontrole. Collegebesluiten die in ieder geval in de rechtmatigheidscontrole worden betrokken betreffen een noodzakelijke uitwerking van rijks- of gemeentelijke (dus door de raad vastgestelde) regelgeving. Mandaten en volmachten, benodigde medeparafen of ondertekeningen inzake financiële beheershandelingen zullen ook in een collegebesluit zijn geregeld. Er zijn ook collegebesluiten die een ordelijke bedrijfsvoering dienen zonder dat afwijking daarvan meteen aanleiding geeft om tot onrechtmatigheid of tot onzekerheid in de controle te concluderen. Als het college afwijkingen van vastgelegde procedures alsnog goedkeurt, hoeven deze niet in de oordeelsvorming van de accountant te worden betrokken.

Invoering rechtmatigheid

Veel gemeenten zijn in 2004 nog terughoudend geweest met de implementatie van de gevolgen van de invoering van de rechtmatigheidscontrole. Deze terughoudendheid hangt samen met de volgende factoren.

Naast de discussie tussen BZK, VNG en NIVRA (de beroepsorganisatie van registeraccountants) over de normstelling, hebben gemeenten de consequenties van de aangescherpte rechtmatigheidscontrole laat ontdekt of mogelijk onderschat. Rechtmatigheid lijkt namelijk in de trits met doelmatigheid en doeltreffendheid het simpelste begrip. Vaak is de inventarisatie en uitwerking van de relevante rechtmatigheidsaspecten pas voorzichtig in de tweede helft van 2004 gestart. Voor het jaar 2004 was het daarom lastig om zaken integraal aan te passen.

Een volgende reden voor de langzame start is de reeds gememoreerde druk op de agenda van gemeenten. Gemeenten hebben keuzes moeten maken. Rechtmatigheid scoort daarbij niet altijd de hoogste prioriteit.

Tot slot kiezen diverse gemeenten voor een meer pragmatische invoering van de verantwoording van en controle op de rechtmatigheid. Deze gemeenten weten uit onderzoek of eigen kennis over het lokaal functioneren dat een goedkeurend oordeel op het rechtmatigheidsvlak voor 2004 niet meer haalbaar is. Dit wordt voor lief genomen en zij gaan voor een meer gefaseerde en bewuste invoering.

Voordelen van (on)rechtmatigheid

Rechtmatigheid is tot dusver door veel gemeenten vooral benaderd vanuit het perspectief van een nieuwe 'plicht'. Het negatieve gevoel dat een dergelijke benadering oproept, is mogelijk het meest debet aan de terughoudendheid bij de invoering. Een vaak gehoorde opmerking is dat dit alles binnen de bestaande capaciteit en boven op de reeds bestaande workload moet worden gerealiseerd.

Levert de invoering van rechtmatigheid ook voordelen op? Het antwoord op deze vraag is een volmondig ja! De voordelen waarvan gemeenten zoal kunnen profiteren, worden hierna successievelijk besproken.

Betere wet- en regelgeving

Nederland staat bekend als een land met veel wet- en regelgeving. Dat de overdaad op dit gebied als een last wordt ervaren, blijkt uit een aantal zaken. Zo is de rijksoverheid bezig met een omvangrijke dereguleringsoperatie en bezinnen gemeenten zich op verkorting van de vaak lange doorlooptijden van allerlei procedures. Uiteraard moet hiermee niet de suggestie worden gewekt dat rigoreus en zonder maar gesneden en geknipt kan worden in de bestaande wet- en regelgeving. Er moet immers sprake zijn van zorgvuldig en democratisch bestuur. Dit bestuur moet echter wel oog hebben voor de wenselijkheden en mogelijkheden van handhaving. Het kritisch bezien van de vele lokale verordeningen en uitvoeringsbesluiten is een randvoorwaarde voor een flexibeler en daadkrachtiger bestuur.

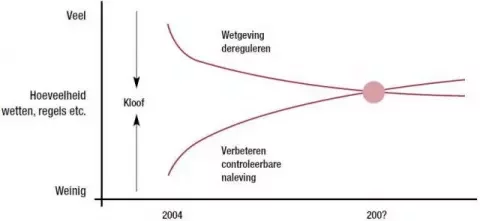

In 2005 en de jaren daarna komt het er bij gemeenten op aan om de kloof tussen norm (vastgestelde wet- en regelgeving) en naleving te overbruggen. Hierdoor ontstaan mogelijk problemen bij het daadwerkelijk handhaven van de formeel vastgestelde regels. Daarnaast is lokale wet- en regelgeving vaak gedateerd: zij sluit niet meer aan op de actuele situatie. Deze 'veroudering' kan zijn ontstaan door bijvoorbeeld wijzigingen in het aantal aanvragen of doordat inmiddels andere toetsingsmiddelen zijn ontstaan. Om meer tegemoet te komen aan de mogelijkheden van een gemeente zal per verordening bepaald moeten worden waarom de eisen ooit gesteld zijn en of deze nu niet eenvoudiger te handhaven zijn. De kloof is overbrugd als de gemeente beschikt over een set van wet- en regelgeving die wordt nageleefd en gehandhaafd. Die situatie noemen we het 'rechtmatigheidsoptimum'.

Figuur 1. Het rechtmatigheidsoptimum

Uiteindelijk zijn er twee situaties mogelijk. In de ene situatie is de feitelijke uitvoering en handhaving beter dan als wettelijk minimum wordt voorgeschreven. In de andere situatie lukt het, om wat voor reden dan ook, niet om volledig aan de minimale eisen te voldoen. Dat kan overigens acceptabel zijn wanneer een afgesproken foutenmarge niet wordt overschreden.

Kwaliteitsimpuls voor interne beheersing

In veel financiële beheersverordeningen van gemeenten staat, als uitvloeisel van het bepaalde in artikel 212 GW, dat het college verantwoordelijk is voor een rechtmatig financieel beheer. Deze verplichting moet invulling krijgen door het uitvoeren van een expliciete toets op naleving van de extern en intern gestelde voorwaarden. Dit wordt gezien als een taakverzwaring voor het amtelijk apparaat. Voordeel van zo'n aanpak kan echter zijn dat een tijdige interne controle en sturing gedurende het proces kostbare herstelacties achteraf voorkomt.

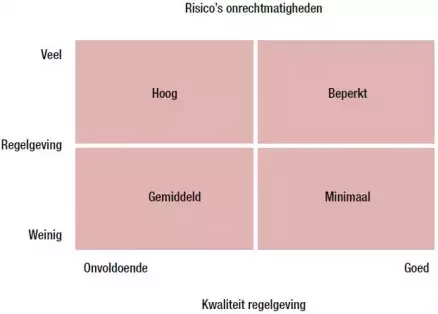

Wanneer een gemeente minder maar betere regelgeving heeft, is ook het risico op onrechtmatigheden kleiner. Met als gevolg dat minder maatregelen in de organisatie nodig zijn om risico's van het niet naleven van wet- en regelgeving tijdig te onderkennen en te voorkomen. Wanneer minder maatregelen in de interne bedrijfsvoering nodig zijn heeft dat eveneens een positief effect op de administratieve lastendruk bij gemeenten. Het mes snijdt dan aan twee kanten.

Figuur 2. Risico's onrechtmatigheden

Grotere verantwoordelijkheid

Minder gedetaileerde regelgeving geeft wel een grotere verantwoordelijkheid. Als bij een gemeente minder zaken formeel geregeld zijn, zal de regelgeving vaker, vooral in bijzondere situaties en omstandigheden, geïnterpreteerd moeten worden. Bij beslissingen en handelingen kan dan niet altijd op de formele regeltjes worden teruggevallenen zal de gemeente meer in de geest van de regelgeving moeten handelen. Het nemen van verantwoordelijkheid en het kunnen interpreteren van regelgeving vraagt dan om een cultuurverandering en om andere competenties van ambtenaren en het college van B&W.

Evaluatie van voorwaarden

Sinds de invoering van de dualisering in het gemeentebestuur is het stellen van doelen en voorwaarden een uitdrukkelijke verantwoordelijkheid van de raad. Ambitieuze doelstellingen hebben vaak direct consequenties voor de inrichting van het beheersinstrumentarium. Stel bijvoorbeeld dat een gemeente in een subsidieverordening heeft bepaald dat per kwartaal inzicht moet bestaan in de voortgang van de activiteitenplannen van gesubsidieerde instellingen en dat hierover ook per kwartaal verantwoording moet worden afgelegd. Deze eis heeft direct gevolgen voor de capaciteit van de toetsende afdeling. Omdat een dergelijke eis kan botsen met de wens van doelmatigheid, is het aan het college om de consequenties van te zware lokale regelgeving bij de raad ter discussie te stellen.

Zakelijker en transparanter handelen

Een gemeente heeft te maken met veel belanghebbenden. Bij een teveel aan regelgeving ontstaat bij deze belanghebbenden onduidelijkheid en vervolgens onbegrip, hetgeen ten slotte resulteert in grotere handhavingsproblemen.

Toenemende openheid (transparantie) maakt dat deze knelpunten eerder aan het licht komen. Gemeenten zullen afwijkingen van regels steeds vaker en duidelijker moeten uitleggen. Ook is het mogelijk dat regels in een beschikking of verordening zijn opgenomen, maar dat men er al jaren niet in is geslaagd om deze zichtbaar te handhaven. Dan dreigt de situatie dat een gemeente niet langer serieus wordt genomen met alle gevolgen van dien. Door het vereenvoudigen van regelgeving ontstaat meer begrip voor en acceptatie van handhaving.

Meer efficiency op langere termijn

Ongetwijfeld heeft de invoering van rechtmatigheid een kostenverhogend effect op korte termijn. Deze extra kosten kunnen echter uiteindelijk per saldo beperkt zijn. Extra kosten ontstaan door het screenen van regels, de verbetering van de handhaving en de inrichting van een adequaat beheersingssysteem. Hier staan ook belangrijke voordelen tegenover. Zo zal het tijdbeslag van de motivering van afwijkingen afnemen. Verder zal de herziening van wet- en regelgeving een versimpeling van administratieve en logistieke processen met zich meebrengen. Hierdoor komt tijd beschikbaar voor zaken waar het echt om gaat en waarvan binnen de gemeente is afgesproken dat dit de norm is: zo werken wij!

Rechtmatigheid als uitdaging

Uit het voorgaande wordt duidelijk dat aanscherping van de wet- en regelgeving op het gebied van de rechtmatigheidscontrole niet alleen voor kommer en kwel zorgt bij gemeenten. Er blijken hieraan ook heel wat voordelen te zijn verbonden. De lusten zullen op termijn waarschijnlijk zelfs hoger zijn dan de lasten. Maar een gemeente zal rechtmatigheid dan wel als ee uitdaging moeten zien. Dat betekent dat de raad en het college met elkaar de discussie aan moeten gaan over een bewuste vermindering van de huidige regels. In dat geval levert rechtmatigheid vrijwel zeker een positief saldo op. Randvoorwaarde is wel dat de geloofwaardigheid van normen en voorwaarden niet in het geding mag komen. Eenmaal bepaald betekent ook handhaven! Een kritisch gescreende regel mag niet worden 'overschaduwd' door het aantal uitzonderingen dat hierop vervolgens wordt gemaakt.

S. van der Schaaf RA is gevolmachtigde, en F.A.J. van Kuijck RA RO EMIA en drs. R.M.J. van Vugt RA zijn beiden senior manager bij Deloitte Accountants BV.