Kostentoerekening en tariefbepaling geen neutraal gebeuren

13 februari 2013 om 18:13 0 reacties

Kostentoerekening en tariefbepaling zijn 'hot' binnen de publieke sector: Organisaties dienen in toenemende mate de kosten van dienstverlening te verantwoorden en zo mogelijk een kostendekkend tarief in rekening te brengen bij de gebruikers. Dat kostentoerekening en tariefbepaling - zeker in de publieke sector - geen neutrale processen zijn, lijkt men zich onvoldoende te realiseren.

Kostentoerekening en tariefbepaling zijn 'hot' binnen de publieke sector: Organisaties dienen in toenemende mate de kosten van dienstverlening te verantwoorden en zo mogelijk een kostendekkend tarief in rekening te brengen bij de gebruikers. Dat kostentoerekening en tariefbepaling - zeker in de publieke sector - geen neutrale processen zijn, lijkt men zich onvoldoende te realiseren.

In dit artikel gaan we na met welke spanningsvelden men te maken heeft bij kostentoerekening en tariefbepaling binnen de publieke sector. Dit doen we door eerst na te gaan welke doelen men eigenlijk nastreeft met kostentoerekening en tarief bepaling. Vervolgens worden een aantal casussen besproken uit verschillende sectoren. Het artikel wordt afgesloten met een aantal conclusies.

Waarom gaan organisaties over tot kostentoerekening? Zimmerman1 noemt de volgende redenen.

Ten eerste hanteert men kostentoerekening om te voldoen aan externe verslaggevings- of belastingwetgeving. Vanuit deze wetgeving worden er veelal eisen gesteld aan de kostenverantwoording. Zo dienen de voorraden gewaardeerd te worden tegen kostprijs, waarbij ook de indirecte kosten dienen te zijn toegerekend. Ten tweede kan in afspraken met derden zijn vastgelegd dat de vergoeding voor geleverde diensten/producten gebaseerd is op het werkelijke kostenniveau vermeerderd met een redelijke vergoeding (cost-plus prices). Het derde gebruikersdoel is besluitvorming en control. Kostenallocaties vormen een belangrijk onderdeel van het budgetteringssysteem. Hierbij wordt onder meer bepaald wie verantwoordelijk is voor welke kosten en welk bedrag besteed mag worden.

Als we vervolgens analyseren welke doeleinden gerealiseerd kunnen worden met tariefbepaling, dan noemen Anthony & Young2 de volgende.

Ten eerste beïnvloedt het werken met prijzen het gedrag van cliënten. Zij kunnen tot meer- of minderconsumptie worden aangezet door een specifieke prijsstelling. Een voorbeeld hiervan is het werken met waterverbruiksmeters. Cliënten zullen meer op hun waterverbruik letten als zij moeten betalen per verbruikte hoeveelheid dan als zij een vast bedrag betalen. Ten tweede vormen prijzen een middel om de output te meten. In de publieke sector is het veelal niet eenvoudig om de output goed te meten. Prijzen kunnen helpen door een zekere indicatie te geven van de omvang van de dienstverlening. Ten derde beïnvloedt het werken van prijzen het gedrag van managers. Door managers verantwoordelijk te houden voor kosten (uitgedrukt in een tarief) kunnen zij worden aangezet om op een efficiëntere manier met de middelen van de organisatie om te gaan.

Tariefbepaling

Hoe moet vervolgens de prijs worden bepaald? Anthony & Young2 geven hiervoor de volgende regel. In principe zou de prijs van een product of service van een non-profit organisatie gelijk moeten zijn aan de kosten, vermeerderd met een redelijke marge voor onder meer liet opvangen van tegenvallers en het betalen van een redelijke vergoeding aan vermogensverschaffers. Hierop zijn echter nogal wat uitzonderingen te maken. Een ervan is dat als er ook een marktprijs aanwezig is, deze de voorkeur verdient. Een voorbeeld is de huisvesting van universiteiten. In de avonduren worden zaaltjes verhuurd aan commerciële opleidingsinstituten. Voor hen is een zaaltje binnen de universiteit slechts een alternatief. Over het algemeen zal de universiteit geen redenen hebben om een andere dan de 'gebruikelijke' marktprijs te hanteren. Soms zijn dergelijke redenen er wél: zo kiezen sommige gemeenten ervoor om de prijs van een identiteitsbewijs bewust heel laag {onder de kostprijs) te houden, zodat dit product betaalbaar is voor alle burgers.

Marktprijzen en kostprijsbepaalde prijzen zijn niet de enige alternatieven, maar vormen twee uitersten op het spectrum. Dit geldt zowel voor publieke als voor private organisaties. Zo zal een producent van consumentenelektronica bij het bepalen van de tarieven , niet alleen kijken naar de op de markt geldende prijzen, maar ook zijn eigen kostprijs in ogenschouw houden. Bij publieke organisaties is ook sprake van een dergelijke werkwijze. Uit onderzoek van Groot & Budding (1998) blijkt dat gemeenten bij het bepalen van hun (leges)tarieven zowel letten op hun eigen kostprijs als op het tarief van vergelijkbare of omringende gemeenten (zie kader). Op het spectrum van tariefbepaling kan derhalve ook het alternatief benchmarking worden onderscheiden. Hierbij vergelijkt men tarieven of kostprijzen van verschillende organisaties en komt op basis daarvan tot een te hanteren prijsstelling. De te onderscheiden tarief bepalingsmethoden hebben ieder hun specifieke voor- en nadelen. Het meest evidente nadeel van de cost-plusmethode is dat er geen sprake is van een efficiëntieprikkel. Men krijgt immers sowieso de gemaakte kosten vergoed.

| Uitgangspunten voor het bepalen van leges In een onderzoek, in 1996/1997 uitgevoerd met medewerking van 114 gemeenten, is de vraag voorgelegd wat de uitgangspunten zijn bij de vaststelling en aanpassing van leges voor huwelijken. De uitkomsten zijn vastgelegd in onderstaande tabel. |

|

| Uitgangspunten | Aantal gemeenten (% gemeenten) |

|

40 (36%) 21 (19%) 45 (40%) 6 (5%) |

|

30 (37%) 73 (66%) 8 (7%) |

Bron: Groot, T.L.C.M. en G.-Tj. Budding (1998), Prestaties geprezen, cost accounting bij Nederlandse gemeenten, Den Haag: VNG Uitgeverij

Kostentoerekening

Bij kostentoerekening spelen vooral de volgende punten. Ten eerste is het de vraag welke kosten nu precies mogen worden doorberekend. Daarnaast dient een keuze te worden gemaakt voor de wijze waarop de kosten worden doorberekend.

Over de vraag welke kosten mogen worden doorberekend kunnen in contracten of in wet- en regelgeving, afspraken worden gemaakt. Zo wordt het gemeenten niet toegestaan om de kosten die te maken hebben met het politieke apparaat door te berekenen middels de tarieven. Voor sommige kosten kan worden afgesproken in welke mate ze mogen worden doorberekend. Zo zal een beheerder van het elektriciteitsnetwerk een redelijke vergoeding willen ontvangen voor investeringen in dit netwerk. Deze kosten bestaan uit afschrijvingskosten, maar ook uit een vergoeding voor het geïnvesteerde kapitaal en een risico-opslag. Naast de vraag of bepaalde kosten mogen worden doorberekend, kunnen ook grenzen zijn gesteld aan de mate waarin bepaalde kosten worden vergoed. Zo stelt de Nederlandse overheid dat organisaties voor ontwikkelingssamenwerking die medefinancieringsgelden ontvangen, uit de door de overheid verstrekte middelen maximaal 9 procent mogen inhouden voor het financieren van hun eigen apparaat. De overige middelen dienen aan de hulpverlening besteed te worden.

Er zijn verschillende kostentoerekeningsmethoden beschikbaar. De meest eenvoudige is de opslagmethode. Hierbij wordt een opslag gehanteerd op de directe kosten. Zo kan men bepalen dat er een opslag dient plaats te vinden van 60 procent op de directe arbeidskosten als vergoeding voor de indirecte kosten. De binnen de Nederlandse publieke sector meest gehanteerde methode is de kostenplaatsenmethode, waarbij de indirecte kosten worden verzameld op zogeheten kostenplaatsen en deze door middel van een verdeelsleutel worden toegerekend naar de kostendragers. Deze kostendragers kunnen afdelingen, maar ook producten zijn. De meest geavanceerde methode is activity based costing (ABC), waarbij de kosten worden gerelateerd aan de activiteiten die deze kosten veroorzaken en vervolgens wordt geanalyseerd voor welke producten de activiteiten plaatsvinden.

Organisaties dienen derhalve zowel keuzes te maken met betrekking tot de toe te rekenen kosten als met betrekking tot de methode van toerekening. Hierbij spelen verschillende factoren een rol. Ten eerste dient men zich af te vragen welk nauwkeurigheidsniveau men wil bereiken. Zo leveren geavanceerde methoden als ABC nauwkeuriger kostprijzen op dan eenvoudige methoden zoals de opslagmethode. Tegenover deze grotere accuraatheid staat echter dat de kosten van de geavanceerdere methoden hoger zijn, onder andere vanwege de kosten van informatieverzameling. Ook spelen persoons- en organisatiegebonden argumenten een rol. In hoeverre is men vertrouwd met de methode? In hoeverre zijn er binnen, de organisatie middelen, tijd en deskundigheid beschikbaar? Zoals reeds eerder vermeld, kunnen echter ook specifieke afspraken worden gemaakt over de kostentoerekening. In de Verenigde Staten heeft de Cost Accounting Standards Board (CASB)3 standaarden uitgevaardigd met betrekking de kostentoerekening. De standaarden zijn verplicht voorgeschreven voor grote delen van de overheidssector bij contracten met een waarde van 500.000 dollar of meer.

Om nu na te gaan hoe publieke organisaties in de praktijk omgaan met kostentoerekening en tariefbepaling - en met name de spanningen die hierbij optreden - wordt in het vervolg van dit artikel een aantal casussen besproken. Dit gebeurt aan de hand van enkele recente publicaties.

Kostprijs- en tariefberekening bij Nederlandse gemeenten

Sinds 1996 wordt er vanuit de Vrije Universiteit Amsterdam onderzoek gedaan naar de vraag hoe gemeenten hun kostprijzen en tarieven bepalen.

Gemeenten mogen voor een aantalspecifieke soorten dienstverlening een maximaal 100 procent kostendekkend tarief in rekening brengen. Voorbeelden hiervan zijn leges burgerzaken (paspoorten, rijbewijzen en dergelijke), de afvalstoffenheffing en rioolrechten. In de praktijk blijken de tarieven voor dezelfde soort dienstverlening tussen gemeenten sterk uiteen te lopen. Het onderzoek van de VU is erop gericht te achterhalen in hoeverre deze verschillen veroorzaakt worden door keuzes in kostprijsberekening en tariefbepaling.

Uit onderzoek uit 1996/19974 komt het beeld naar voren dat er grote verschillen zijn tussen gemeenten, onder meer op de volgende punten:

- Wordt het tarief wel gebaseerd op het werkelijke kostenniveau of spelen andere overwegingen een rol? (zie het kader)

- Geldt de regel van maximaal 100 procent kostendekking per individueel product (paspoort, rijbewijs) of per groep producten (alle producten van de afdeling Burgerzaken)? 62 procent van de 114 respondenten in dit onderzoek was de eerstgenoemde mening toegedaan, de overigen interpreteerden deze regel breder.

- Welke kosten worden toegerekend? Worden de overheadkosten van de verschillende organisatieniveaus doorberekend? Zo rekent slechts 46 procent van de gemeenten de centrale overheadkosten toe.

- Hoe nauwkeurig bepaalt men de kostprijzen? De meerderheid van de gemeenten hanteert de kostenplaatsenmethode (85 procent), maar ook de opslagmethode wordt veelvuldig gebruikt (45 procent, al dan niet in combinatie met de kostenplaatsenmethode).

Inmiddels is er meer duidelijkheid gekomen over de vraag welke kosten wel en welke niet mogen worden doorberekend, dankzij het boekje Kostentoerekening en gemeentelijke heffingen5 van de VNG en Deloitte, en een aantal gerechtelijke uitspraken. Uit onderzoek in 2003 blijkt echter dat gemeenten nog steeds onderling sterk verschillen in de kosten die in het tarief worden betrokken6.

Amerikaanse centrale bank

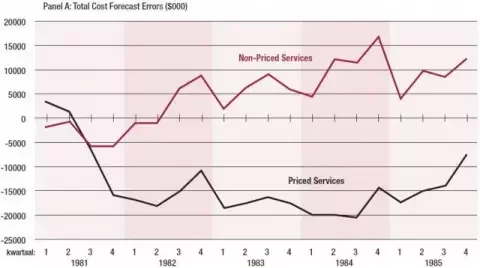

Welke gevolgen het introduceren van concurrentie heeft op activiteiten die eerder een monopolistisch karakter hadden, wordt duidelijk uit een artikel van Cavalluzzo, Ittner en Larcker.7 De Monetary Control Act van 1980 verplicht de Federal Reserve (het stelsel van centrale banken) in de Verenigde Staten om voor sommige soorten dienstverlening kostendekkende tarieven in rekening te brengen. In het artikel wordt geanalyseerd in hoeverre de invoering van deze wet heeft geleid tot hogere efficiëntie en/of kostentoerekeningswijzigingen. Dit doen de auteurs door met name gebruik te maken van een model waarbij voorspellingen worden gedaan over de omvang van de kosten. Zij vergelijken de kosten zoals die daadwerkelijk zijn opgetreden met het voorspelde kostenniveau. Als de kosten in de praktijk lager zijn dan voorspeld, kan dit duiden op,ofwel een hogere efficiëntie ofwel wijzigingen in het kostentoerekeningssysteem.

In figuur 1 is het verschil tussen de werkelijke kosten en de met liet model voorspelde kosten aangegeven. Een negatief saldo wil zeggen dat de werkelijke kosten lager zijn dan voorspeld, hetgeen duidt op mogelijke bereikte efficiëntievoordelen.

Figuur 1. Kostenverschillen Amerikaanse centrale bank

De auteurs komen tot een aantal interessante bevindingen: het blijkt dat de diensten waarvoor verplicht een prijs in rekening wordt gebracht in de praktijk goedkoper zijn dan volgens het model is voorspeld. Anderzijds zijn de producten waarvoor geen prijs in rekening wordt gebracht in de praktijk duurder dan voorspeld (zie figuur 1). Vervolgens analyseren zij of de kosten-toerekeningsmethodiek is gewijzigd en zo ja, welke producten nu meer of minder kosten krijgen toegerekend. Hieruit blijkt dat die producten waarvoor een extern tarief in rekening wordt gebracht voortaan minder kosten krijgen toegerekend dan de andere producten. Dit wordt voor een belangrijk deel verklaard door de invloed van concurrentie. Er lijkt derhalve sprake van kruissubsidiëring: de producten waarmee men moet concurreren worden goedkoper ten koste van de niet aan concurrentie onderhevige producten.

Ziekenhuizen in het Verenigd Koninkrijk

In het Verenigd Koninkrijk heeft de overheid in 1998 een project geïntroduceerd, de 'National Reference Costing Exercise' (NRCE), gericht op het benchmarken van ziekenhuizen op kosten. Llewellyn en Northcott (2005)8 evalueren in een artikel de gevolgen van dit project. Met behulp van statistische informatie tonen zij aan dat in 2001/2002 72 procent van de ziekenhuizen een gerapporteerd kostenniveau heeft dat minder dan 10 procent afwijkt van het gemiddelde gerapporteerde kostenniveau van alle ziekenhuizen. Dit cijfer bedroeg in de jaren hiervoor circa 60 procent.

In de interviews komt herhaaldelijk naar voren dat ziekenhuizen ernaar streven om zich rond dit gemiddelde kostenniveau te bevinden: als je te goedkoop bent, leidt dat tot vragen vanuit de NRCO (die organisatie die het NRCE-project uitvoert), als je te duur bent kan dit leiden tot verlies van zelfstandigheid. De Britse premier Tony Blair heeft namelijk aangekondigd dat ziekenhuizen in de toekomst het recht op autonomie zullen moeten gaan ver dienen door benchmarking: de ziekenhuizen die goed presteren behouden hun onafhankelijkheid, terwijl de ziekenhuizen die onvoldoende presteren in de toekomst nieuw management zullen krijgen en mogelijk zullen worden overgenomen door de private sector. Tevens is aangekondigd dat de ziekenhuizen hun kosten in de toekomst vergoed krijgen op basis van de gemiddelde kosten.

De druk om de kosten op gemiddeld niveau te houden is derhalve aanzienlijk. Ziekenhuizen kunnen dit doel pp verschillende manieren realiseren: ten eerste kunnen ze ernaar streven om de patiëntenzorg zo vorm te geven dat zij ook 'gemiddelde' patiënten behandelen, dat wil zeggen patiënten die geen specifieke/bijzondere behandelingen nodig hebben. De extra kosten die met deze speciale behandeling samenhangen worden immers toch niet vergoed. Daarnaast kan men gebruikmaken van de bestaande ambiguïteit om naar een zekere - gewenste - kostprijs toe te rekenen. Van dergelijke ambiguïteit blijkt in aanzienlijke mate sprake te zijn.

Conclusies en aanbevelingen

Uit dit artikel komt naar voren dat organisaties binnen de publieke sector diverse keuzes kunnen en moeten maken met betrekking tot hun kostentoerekening en tariefbepaling. De mate waarin deze keuzevrijheid bestaat is - anders dan binnen de private sector - in diverse situaties ingeperkt door weten regelgeving.

Van diverse kanten worden publieke organisaties onder druk gezet met betrekking tot hun kostentoerekening en tariefbepaling. Zo kan het gemeenten wel toegestaan zijn om een cost-plus (maximaal 100 procent kostendekkend) tarief in rekening te brengen, maar wordt het als ongewenst ervaren wanneer het tarief te sterk afwijkt van andere gemeenten. Hieruit blijkt dat van een strikte scheiding tussen cost plus of marktprijzen meestal geen sprake is, maar veeleer van een mengvorm. Indien binnen een organisatie verschillende producten of diensten worden voortgebracht, waarbij soms wel en soms niet een extern tarief in rekening wordt gebracht of waarbij er verschillen zijn in de mate van concurrentie, kan dit een druk geven om kruissubsidiëring toe te passen.

Ten slotte bleek dat het op een bepaald niveau fixeren van vergoedingen kan leiden tot perverse effecten. Het kan organisaties ertoe aanzetten kostprijzen zodanig vast te stellen dat zij uitkomen op het gewenste (te vergoeden) kostenniveau. Het kan echter ook betekenen dat de dienstverlening zodanig wordt aangepast dat de kosten worden gereduceerd tot het gewenste niveau. Door bijvoorbeeld de dienstverlening meer te richten op 'standaardcliënten' in plaats van specifieke (moeilijkere) groepen te bedienen, kan het kostenniveau worden teruggedrongen. Of dit een gewenste maatschappelijke ontwikkeling is, kan worden betwijfeld.

Drs. G.-Tj. Budding Is universitair docent aan de afdeling Accounting van de Vrije Universiteit Amsterdam. Aan dezelfde universiteit is hij coördinator van de postdoctorale opleiding tot controller in de publieke en non-profit sector. De auteur dankt drs. RC.M. Claes voor commentaar op een eerdere versie van dit artikel.

Noten

1 Zimmerman, Jerold L. (2003), Accounting for Decision Making and Control, New York: McGraw-Hill Irwin, fourth edition, p. 341-344.

2 Anthony, R.N. & D. Young (2003), Management control in nonprofit organizations, New York; McGraw-Hill Higher Education, seventh edition.

3 Zie www.whitehouse.gov/omb/procurement/casb.html

4 VNG en Deloitte & Touche (1999), Kostentoerekening en gemeentelijke heffingen, Den Haag: VNG Uitgeverij.

5 Idem.

6 Princen, P.M.A., G.-TJ. Budding en R.H. Dubbeldeman, Wat is de oorzaak van gemeentelijke tariefverschillen, B&G, maart 2004, 25-28.

7 Cavalluzzo, K.S., C.D. lttner & D.F. Larcker (1998), Competition, Efficiency and Cost Allocation in Government Agencies: Evidence on the Federal Reserve System, Journal of Accounting Research, 36(1), 1-32.

8 Llewellyn, S. & D. Northcott,(2005), The average hospital, Accounting, Organizations and Society, 30(6), 555-583.