Kostprijzen in het Academisch Medisch Centrum

13 februari 2013 om 18:06 0 reacties

In de zomer van dit jaar haalde het onderwerp vele voorpagina's: 'Spook-nota's bij ziekenhuizen veroorzaken veel onrust'. Ziekenhuizen brachten volgens de pers behandelingen in rekening die niet waren uitgevoerd, tegen enorme tarieven. Al eerder was er publiciteit over de grote verschillen in tarieven tussen ziekenhuizen. Universitair medische centra stonden vaak

In de zomer van dit jaar haalde het onderwerp vele voorpagina's: 'Spook-nota's bij ziekenhuizen veroorzaken veel onrust'. Ziekenhuizen brachten volgens de pers behandelingen in rekening die niet waren uitgevoerd, tegen enorme tarieven. Al eerder was er publiciteit over de grote verschillen in tarieven tussen ziekenhuizen. Universitair medische centra stonden vaak als duurste boven aan het lijstje. Met de komst van een nieuw bekostigingsstelsel voor ziekenhuizen, de diagnosebehandelingcombinatie (dbc), ontstaat voor het eerst in de geschiedenis inzicht in de werkelijke kosten van een behandeling bij de verschillende ziekenhuizen. In dit artikel beschrijven we de wijze waarop het AMC in Amsterdam ziekenhuisbreed kostprijzen heeft bepaald voor de patiëntenzorgactiviteiten en wat de consequenties hiervan zijn (geweest) voor de organisatie.

Het AMC is een van de acht universitair medische centra (UMC's) in Nederland, ook wel bekend als academische ziekenhuizen. Bij deze centra doen zich externe ontwikkelingen voor die grote consequenties hebben voor het medisch-inhoudelijke en financiële beleid. Ten eerste is er een aanzienlijk toenemende druk op de financiële middelen. Dit is het gevolg van enerzijds aanhoudende kostenstijgingen (onder meer door toenemende kwaliteit en kwantiteit van de geboden patiëntenzorg) en anderzijds afnemende opbrengsten door overheidsbezuinigingen en terughoudende zorgverzekeraars. Ten tweede wordt er een op marktwerking gebaseerd bekostigingssysteem in de ziekenhuiszorg ingevoerd, het zogenaamde dbc-systeem (zie kader). Tot slot hebben de universitair medische centra te maken met een toenemende externe verantwoording aan stakeholders, zoals zorgverzekeraars, ministeries én patiënten, over de geleverde prestaties en de aanwending van middelen.

| Diagnosebehandelingcombinaties (dbc's) De diagnosebehandelingcombinatie (dbc) omvat het geheel van activiteiten en verrichtingen van ziekenhuis en medisch specialist dat voortvloeit uit de zorgvraag waarmee een patiënt de specialist in het ziekenhuis consulteert. In deze definitie worden met activiteiten zowel medische als medisch ondersteunende verrichtingen, zoals polikliniekbezoeken, verpleegdagen en dagverplegingen bedoeld. De dbc benoemt elke stap in de behandeling van de patiënt, van het eerste consult of onderzoek tot en met de laatste controle. Met de invoering van dit systeem wordt onder meer beoogd dat er meer transparantie ontstaat in de praktijkvoering en kosten van de ziekenhuizen en medisch specialisten. De 'spooknota's' laten zien dat hierin nog een lange weg te gaan is. De dbc's die ziekenhuizen factureren bestaan uit diverse verrichtingen, die gemiddeld gesproken worden uitgevoerd bij een bepaalde diagnose. Daarom kunnen er verrichtingen voorkomen op een factuur die bij die bepaalde patiënt niet zijn uitgevoerd. De prijzen kunnen per ziekenhuizen sterk variëren zonder dat dit hoeft te betekenen dat het ene ziekenhuis minder efficiënt is dan het andere. Er liggen ook zeer technische verschillen aan ten grondslag die te maken hebben met het verwerken van financieringsachterstanden. |

Deze ontwikkelingen hebben ertoe geleid dat de factor geld een aanzienlijk grotere rol is gaan spelen bij het nemen van beleidsbeslissingen. Het is voor de ziekenhuizen meer dan voorheen noodzakelijk om goed inzicht te hebben in de kosten van de diensten die zij verlenen en deze informatie als een van de criteria mee te nemen bij deze beleidsbeslissingen. Dit is voor het AMC aanleiding geweest om te beginnen met het bepalen van kostprijzen van de verschillende diensten die worden verricht voor de patiëntenzorg.

Ontwikkeling van kostprijzen in het AMC

Het AMC heeft een eigen kostprijsmethodiek ontwikkeld en op basis daarvan kostprijzen berekend voor alle relevante patiëntenzorggerelateerde diensten die zij verleent. Het ziekenhuis loopt hiermee binnen de universitair medische wereld in Nederland voorop. Verschillende andere universitair medische centra zijn wel gestart met kost prijsberekening, maar hebben door de complexiteit, gevoeligheid en omvang van de materie hun kostprijsactiviteiten gestaakt of daarbij grote vertraging ondervonden. We denken dat in ieder geval de volgende factoren er aan hebben bijgedragen dat de ontwikkeling van kostprijzen in het AMC wel succesvol is geweest.

Ten eerste had het AMC reeds langer ervaring met kostprijsberekening: er zijn namelijk eerder (in de jaren negentig) pogingen gedaan om ziekenhuis-breed kostprijzen te bepalen. Deze pogingen zijn uiteindelijk echter gestrand, mogelijk omdat de noodzaak van kostenbewustzijn destijds nog onvoldoende in de organisatie werd gevoeld om het onderwerp kostprijzen serieus te nemen. In de oude bekostigingssystematiek was er immers nauwelijks een verband tussen kosten en opbrengsten van patiëntenzorgactiviteiten. Ondanks het feit dat de kostprijzen destijds niet volledig gereed zijn gekomen is wel kennis en ervaring opgedaan met het bepalen van kostprijzen.

Een andere factor is de wijze geweest waarop het AMC de ontwikkeling van kostprijzen heeft gepositioneerd in de organisatie. In afwijking van andere ziekenhuizen is er namelijk nadrukkelijk voor gekozen om de kostprijzen niet alleen voor de prijsstelling van dbc's te ontwikkelen, maar juist ook voor interne toepassingen zoals budgettering, interne verrekening, benchmarking, profielkeuze en doelmatigheidsonderzoek. Dit vanuit de gedachte, dat de organisatie per definitie behoefte heeft aan kostprijsinformatie, ongeacht de externe ontwikkelingen. Vanwege de meerdere toepassingen is ervoor gekozen om het onderwerp kostprijzen structureel te beleggen in de organisatie met de Raad van Bestuur als opdrachtgever. Het gevolg is dat het onderwerp kostprijzen door de organisatie serieuzer wordt genomen dan voorheen. De kans is immers aanwezig dat men daadwerkelijk met de uitkomsten ervan zal worden geconfronteerd, bijvoorbeeld in de vorm van een bijgesteld budget.

Een eigen kostprijsmodel

Er is een landelijk kostprijsmodel ontwikkeld om de kostprijzen van dbc's te bepalen, het Model Kostprijzen DBC 2003. Dit model is echter vooral ontwikkeld door en voor algemene ziekenhuizen van niet al te grote omvang en ' houdt onvoldoende rekening met aspecten die specifiek voor UMC's gelden. UMC's wijken namelijk op een aantal manieren af van algemene ziekenhuizen, bijvoorbeeld met betrekking tot de kerntaken die zij verrichten (naast patiëntenzorg ook opleidings-, onderwijs- en onderzoekstaken), de organisatietypologie (alle medisch specialisten zijn in loondienst) en de patiëntenpopulatie (complexere patiënten). Hierdoor was het noodzakelijk om het landelijke kostprijsmodel op een aantal onderdelen te verbreden en te verfijnen. De verbreding had betrekking op het definiëren van extra processtappen die bij UMC's voor kostprijsberekening noodzakelijk zijn, zoals de wijze waarop de kosten van de kerntaken worden verbijzonderd (met name de joint costs en de toedeling van de kosten van medisch specialisten en arts-assistenten aan patiëntenzorgafdelingen. De verfijning had bijvoorbeeld betrekking op de verbijzondering van, kostendragers (zoals activiteiten op de verpleegafdelingen, intensive, care en spoedeisende hulp) en kostensoorten (zoals dure materialen en dure geneesmiddelen).

| Totstandkoming van het kostprijsmodel AMC In 2002 is gestart met een basiskostprijsmodel. Dit model is gedurende het proces verder verfijnd en verbreed op basis van analyses en ervaringen die zijn opgedaan bij de verschillende opleveringen van de kostprijzen. De kostprijzen zijn na iedere oplevering geanalyseerd en per afdeling is geïnventariseerd welke acties ondernomen moesten worden om de kostprijzen te verbeteren. Deze inventarisatie leidde tot afdelingsspecifieke verbeterpunten en AMC-brede verbeterpunten. Voor deze laatste zijn er werkgroepen ingericht om de onderwerpen nader uitte werken. Deze werkgroepen hebben verschillende modellen ontwikkeld, zoals een model om de kosten van de medisch specialisten en arts-assistenten te kunnen toerekenen aan de patiëntenzorgafdelingen (specialistenmodel), een model om de kosten van de kernactiviteiten patiëntenzorg, opleiding, onderwijs en onderzoek te kunnen onderscheiden en modellen om de overheadkosten en de afschrijvingskosten voor inventaris en apparatuur toe te kunnen rekenen aan de patiëntenzorgafdelingen (overheadmodel). |

Het voordeel van het eigen model is dat dit nu geheel voldoet aan de wensen en eisen van de gebruikers van kostprijzen in het AMC. Het nadeel van een eigen model is dat externe benchmarking lastiger wordt of alleen kan plaatsvinden op een geaggregeerd niveau. Dit probleem hebben ziekenhuizen die liet landelijke model hebben gehanteerd, echter ook in zekere mate, er bestaan namelijk grote verschillen tussen de ziekenhuizen wat betreft de inrichting van de organisatie en de administraties en het heeft een sterke invloed op de bepaling van de kostprijzen.

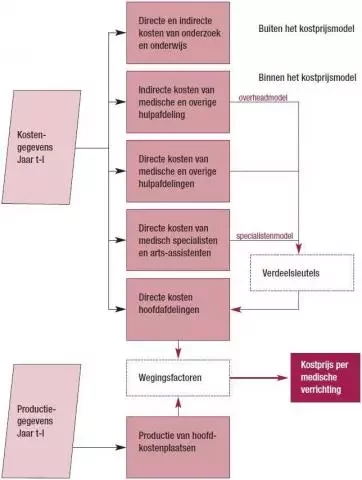

Het kostprijsmodel AMC gaat evenals het landelijke model uit van de productiecentramethode. Er worden integrale kostprijzen berekend, dat wil zeggen dat zowel de directe als de indirecte kosten worden toegewezen aan de patiëntenzorgactiviteiten. De manier waarop dit gebeurt, is in onderstaand schema aangegeven. In het schema is te zien dat een deel van de kosten van het AMC buiten het kostprijsmodel wordt gehouden, omdat ze geen betrekking hebben op de patiëntenzorgactiviteiten. Ter indicatie: dan blijft er nog een paar honderd miljoen euro over.

Kostprijsmodel AMC

Toepassing van kostprijzen: nieuwe bestuurlijke afwegingen

De beschikbaarheid van de kostprijzen geeft de mogelijkheid om kosten en baten van activiteiten met elkaar te vergelijken. Dit maakt nieuwe bestuurlijke afwegingen nodig: op welke wijze wordt gebruikgemaakt van de mogelijkheden die kostprijzen bieden en tot welke consequenties leidt dit dan? Een van de meest relevante vragen is: in hoeverre kunnen de kostprijzen worden gebruikt om keuzes in de zorgportfolio (het type zorg die een ziekenhuis aanbiedt) te ondersteunen? Het is duidelijk dat bij de zeer complexe behandelingen die in een UMC worden uitgevoerd, de kosten veel hoger liggen dan bij de relatief simpele ingrepen die in hetzelfde ziekenhuis ook plaatsvinden. De baten die hier tegenover staan (als ze al goed zijn toe te rekenen) zijn hiermee niet in overeenstemming. In hoeverre wil een ziekenhuis zich hierdoor laten beïnvloeden als de speerpunten voor de komende jaren worden bepaald?

Maar ook binnen de organisatie zelf roepen de kostprijzen nieuwe vragen op. Door de kostprijzen is geheel nieuwe informatie beschikbaar, zoals de mate van inzet van productiefactoren voor de geleverde diensten en de bijbehorende kosten. Deze gegevens kunnen ongewenste effecten hebben indien de informatie verkeerd wordt gebruikt. In dit kader heeft de organisatie een gedragscode opgesteld, waarin is vastgelegd wie er over de kostprijzen mag beschikken en voor welke doeleinden ze mogen worden toegepast. Het onderhoud van het model blijkt, ondanks verregaande automatisering, behoorlijk arbeidsintensief te zijn. Hoeveel capaciteit willen we inzetten om de gegevens actueel te houden? Ook hebben kostprijzen de neiging een eigen leven te gaan leiden als 'harde cijfers', terwijl zeker in de toerekening noodgedwongen arbitraire keuzes zijn gemaakt. Hoe gaat een organisatie daarmee om?

Tenslotte

De ontwikkeling van de kostprijzen is zeker niet ten einde want er moet nog veel gebeuren. Dat speelt op technisch vlak (denk aan het onderhoud van de kostprijsapplicatie en het verbeteren van de toerekening van kosten aan kostendragers), maar ook op bestuurlijk vlak (waar nieuwe afwegingen moeten worden gemaakt). Ook al zijn de spooknota's er niet mee van tafel, met de ontwikkeling van de kostprijzen heeft het AMC een grote stap vooruit gezet.

Drs. P.F.I.M. Snijders is hoofd van de Concernstaf Financiën en Economie van het AMC en drs. F.F. Asselman Is adviseur interne middelenverdeling bij het AMC.