Intern toezicht bij maatschappelijke ondernemingen

14 februari 2013 om 17:40 0 reacties

Maatschappelijke organisaties in de publieke sector hebben zeer uiteenlopende bestuursvormen. Er is behoefte aan een beperkte overkoepelende code met regelingen betreffende de relatie met belanghebbenden (waaronder de overheid) en de organisatie van het interne toezicht.

Maatschappelijke organisaties in de publieke sector hebben zeer uiteenlopende bestuursvormen. Er is behoefte aan een beperkte overkoepelende code met regelingen betreffende de relatie met belanghebbenden (waaronder de overheid) en de organisatie van het interne toezicht.

De publieke sector in Nederland is een lappendeken van bestuurlijke structuren. Het basispatroon is in de tijd van Thorbecke territoriaal vormgegeven in de vorm van gemeenten, provincies en rijk. Min of meer autonome rechtsfiguren met als kern een politiek democratisch controlesysteem gebaseerd op verkiezingen.

Daaromheen is in de loop van jaren een woud van min of meer zelfstandige organisaties ontstaan. Soms om de imperfecties van de territoriale dimensie te compenseren in de vorm van gemeenschappelijke regelingen en regionale autoriteiten als vervoers-, politie- en ambulanceregio’s. Vaak ook door vormen van functioneel bestuur in de hoedanigheid van Zelfstandige Bestuursorganen zoals het Kadaster, de Rijksdienst voor het Wegverkeer (RDW) en de Informatie Beheer Groep (IBG).

Daarnaast zijn in het publieke domein veel organisaties op het grensvlak van het publieke en het private domein vaak historisch ontstaan als resultaat van particulier initiatief en daarna gefaciliteerd of overgenomen door de overheid. Dat zien we bijvoorbeeld in de cultuur, het welzijn, het onderwijs, de gezondheidszorg en in de volkshuisvestingsector.

De desbetreffende organisaties hebben zeer uiteenlopende bestuurlijk juridische verschijningsvormen. Soms vennootschappen en verenigingen, maar veel vaker stichtingen en bij wet gecreëerde rechtspersonen suï generis. Op die laatste categorie willen we ons in dit artikel richten. We gebruiken daarvoor de inmiddels gangbare term ‘maatschappelijke ondernemingen’. Zelfstandige organisaties die maatschappelijke doelstellingen nastreven en daarmee publieke belangen behartigen.

Deze organisaties hebben meestal bestuursvormen die voortvloeien uit het stichtingenrecht of die in de oprichtingswet zijn vastgelegd. Gemeenschappelijke kenmerken zijn dat de rechtspersoon een op de afnemers van de aangeboden diensten gerichte maatschappelijke doelstelling heeft en er geen winstuitkering kan plaatsvinden. Als leemte van deze bestuursvorm geldt wel dat er – anders dan bij verenigingen of kapitaalvennootschappen – geen structurele verankering is van de relatie met de belanghebbenden. In de oprichtingswet of statuten moet dit geregeld worden, de wet zelf geeft hiervoor nauwelijks handreikingen.

Een leemte is voorts dat het recht geen structurele voorziening kent voor het interne toezicht: de verhouding tussen bestuur/directie en (de raad van) toezicht. Ook dit is in tegenstelling tot het ondernemersrecht waar de wetgever ten aanzien van kapitaalvennootschappen duidelijk structuur heeft willen bieden in de relatie tussen Aandeelhouders, Directie en Raad van Commissarissen en voor de wijze waarop verantwoording wordt afgelegd in de jaarrekening.

Een veelheid van – overlappende – codes ‘goed bestuur’

In het publieke domein ontbreekt de ordenende hand van de wetgever op dit gebied hoegenaamd. Weliswaar is voor Zelfstandige Bestuursorganen onlangs een Kaderwet in de Eerste Kamer aangenomen, maar in die wet wordt vooral de relatie tussen de Minister en het Bestuursorgaan beschreven. De nadruk ligt daarbij op de verantwoording die het orgaan aan de minister aflegt en het toezicht dat de minister op die ZBO’s dient uit te oefenen.

Opvallend is dat deze wet geen enkele handreiking biedt voor de inrichting van het bestuur van die ZBO’s en dus voor de verhouding tussen bestuur/directie en het interne toezicht en voor de wijze waarop de relatie met belanghebbenden wordt vormgegeven.

Er is dus geen goed wettelijke kader voor maatschappelijke ondernemingen waarin op een adequate wijze, vergelijkbaar met de private sector, arrangementen worden aangereikt voor het interne toezicht en de aan belanghebbenden af te leggen verantwoording.

Om in deze leemte te voorzien zijn de laatste jaren diverse en soms onderling zeer uiteenlopende codes ‘goed bestuur’ verschenen op het gebied van de inrichting van het bestuur van maatschappelijke ondernemingen. De Algemene Rekenkamer heeft de codes geïdentificeerd en geanalyseerd (zie schema hieronder).

| Jaar | Organisatie |

| a Maatschappelijke ondernemingen | Branchecode Maatschappelijke Onderneming |

| b Welzijn | Code Maatschappelijke Ondernemersgroep (MO-groep) |

| c BVE Onderwijs | Educational governance bij bve-instellingen |

| d HBO Onderwijs | Branchecode Governance Hogescholen |

| e ZBO's | Handvest Publieke Verantwoording + Tastbaar Arrangement Code goed bestuur uitvoeringsorganisaties |

| f Zorg | Health Insurance Governance Zorgbrede Governancecode |

| g Goede doelen | Goed bestuur voor goede doelen |

De Algemene Rekenkamer concludeert op basis van haar onderzoek dat deze codes zeer uiteenlopend zijn qua reikwijdte en karakter. Voorts volgen ze elkaar snel op. Daardoor ontstaan onduidelijkheid en tegenstrijdigheden. Zo zijn er in de sfeer van de gezondheidszorg snel drie verschillende codes verschenen met zeer uiteenlopende bepalingen ten aanzien van de vraag of oud bestuurders lid kunnen worden van een Raad van Toezicht. De voorschriften lopen van ‘liever niet’ via ‘niet’ naar ‘na drie jaar’.

Wettelijke ordening en een bredere code noodzakelijk

Er is mijns inziens behoefte aan verdere wettelijke ordening voor de inrichting van het bestuur van maatschappelijke ondernemingen. Deze constatering zal ook aanleiding geweest zijn voor het instellen van de interdepartementale werkgroep Maatschappelijke Onderneming. Deze werkgroep heeft onderzoek gedaan naar de noodzaak een wettelijke regeling te ontwikkelen voor een aparte rechtsvorm voor maatschappelijke ondernemingen in het Burgerlijk wetboek. Daarbij wordt vooral gedacht aan rechtspersonen die scholen, ziekenhuizen, verzorgingshuizen of woningcorporaties exploiteren. De werkgroep lijkt uit te gaan van een voorgeschreven scheiding tussen Raad van Toezicht en het Bestuur. Over de wenselijkheid en toepasbaarheid daarvan spreekt de werkgroep zich – merkwaardig genoeg – in feite niet uit. Men gaat daarvan blijkbaar impliciet uit.

Opvallend is het verder dat geen aandacht is besteed aan de zelfstandige bestuursorganen. Juist daar zien we zowel structuren met als zonder een Raad van Toezicht. De uitvoeringsinstellingen in de sociale zekerheid als UWV, CWI en SVB kennen geen Raad van Toezicht. Veel andere ZBO’s wel. De door de zogenoemde Handvestgroep opgestelde code voor uitvoeringsdiensten schrijven een dergelijke raad wél voor. Tenslotte valt op dat geen aandacht wordt besteed aan de sectoren welzijn, sport en cultuur. Juist in deze sectoren is er sprake van een grote variëteit in verschijningsvorm en omvang. Bij dergelijke kleinere organisaties is vaak geen sprake van een professioneel bestuur en is een aparte Raad van Toezicht niet rationeel. Er zou in die sectoren een variant van een maatschappelijke onderneming moeten worden gecreëerd zonder Raad van Toezicht, maar met een deugdelijke governance structuur.

Wetgeving voor maatschappelijke ondernemingen is dus gewenst, maar ontwerp, behandeling en implementatie zal jaren vergen. Daarop vooruitlopend is er mijns inziens behoefte aan een raamwerk voor de governance van maatschappelijke ondernemingen. Een dergelijke ‘referentiecode’ kan ordening brengen in de onderscheiden zeer uiteenlopende sectorale codes. Dit in navolging van de situatie in het Verenigd Koninkrijk waar in 2005 The good governance standard for public services is verschenen.

Bij de vormgeving van zowel het wettelijk kader als voor een referentiecode kan het onderzoekskader dat de Algemene Rekenkamer heeft gebruikt, goede diensten bewijzen. De Kamer heeft deze codes namelijk beoordeeld op de volgende aspecten:

| Sturen | Relatie met stakeholders zoals belanghebbenden en de overheid |

| Verantwoording en toezicht | Intern toezicht, relatie bestuur en raad van toezicht en verantwoording aan belanghebbenden |

| Beheersen | Risicomanagement, kwaliteit, integriteit, efficiency, effectiviteit, rechtmatigheid |

| Implementatie | Mate waarin de naleving van de codes afgedwongen kan worden |

Relatie met belanghebbenden problematisch

Kijken we nader naar de maatschappelijke ondernemingen, zowel die met een stichtingsvorm als in de vorm van zelfstandige bestuursorganen, dan valt – vergelijkend met kapitaal vennootschappen – op dat in het bijzonder nodig is om de relatie met de stakeholders te ordenen. Het stichtingenrecht noch de kaderwet Zelfstandige bestuursorganen regelt dat. Stakeholders zijn voornamelijk belanghebbenden, de gebruikers van de diensten van de maatschappelijke onderneming, patiënten, scholieren, studenten, bezoekers van de staatsbossen, autorijders die een rijbewijs nodig hebben of bezitters van onroerend goed.

De maatschappelijke ondernemingen bewegen zich weliswaar op een ‘markt’, maar het is slechts zelden een markt met volledige mededinging. Daarom is er een rol voor de overheid. De overheid vervult die rol op dit moment door eisen te stellen in het kader van de bekostiging en door het uitoefenen van vormen van toezicht. Het rechtspersonenrecht zowel als de te ontwikkelen referentiecode zou in het bijzonder aandacht moeten besteden aan de relatie van de maatschappelijke ondernemingen met de belanghebbenden.

Daarbij gaat het in het bijzonder om de wijze waarop belanghebbenden betrokken worden bij het bestuur van de maatschappelijke ondernemingen. Dat kan op zeer uiteenlopende manieren. Bijvoorbeeld door hen een rol te geven bij benoemingen van bestuurders, door het instellen van cliëntenpanels, door in de jaarplan- en jaarverslagcyclus eisen te stellen, etcetera. Gezien de uiteenlopende verschijningsvormen van maatschappelijke ondernemingen zou de wettelijke regeling respectievelijk de referentiecode zich moeten beperken tot het voorschrift dat het bestuur expliciet in het jaarverslag aandacht dient te besteden aan de wijze waarop de relatie met belanghebbenden is vormgegeven.

Weinig aandacht voor intern toezicht

Naast de relatie met belanghebbenden is het van belang dat zowel in de te ontwikkelen wetgeving voor maatschappelijke ondernemingen als in de te ontwikkelen referentiecode aandacht wordt besteed aan het toezicht. Het betreft immers vrijwel altijd organisaties die opereren met (financiële) middelen, vermogens en/ of geldstromen, die afkomstig zijn van derden waaronder de overheid. Een goede verankering van intern toezicht in die organisaties is daarom van betekenis. Voorts heeft de overheid als hoeder van het publieke belang in vrijwel alle gevallen een meer of minder vérstrekkende toezichthoudende rol.

Er is de laatste jaren veel aandacht voor het toezicht. De in 2005 verschenen Kaderstellende visie op toezicht van het kabinet definieert ‘toezicht’ als: het verzamelen van de informatie over de vraag of een handeling of zaak voldoet aan de daaraan gestelde eisen, het zich daarna vormen van een oordeel daarover en het eventueel naar aanleiding daarvan interveniëren.

De notitie gaat echter in zijn geheel over de vormgeving van het ministeriele toezicht en de vraag of dat binnen een ministerie of juist daarbuiten wordt gepositioneerd. De notitie behandelt het interne toezicht nauwelijks of niet. De notitie merkt alleen het volgende, “Een manier om invulling te geven aan interne controle bij extern verzelfstandigde toezichthouders is de Raad van Toezicht. Mits de Raad van Toezicht uitdrukkelijk gepositioneerd wordt als een intern orgaan van de onder toezicht staande organisatie kan deze figuur een toegevoegde waarde hebben binnen de interne verantwoordingsstructuur van de toezichthouder. Het kabinet verbindt aan de instelling van de Raad van Toezicht wel de voorwaarde dat de rol van de Raad van Toezicht binnen een zelfstandig bestuursorgaan volstrekt helder moet zijn. In geen geval kan een Raad van Toezicht het verticale toezicht door of vanwege de minister vervangen.”

Met deze passage doet het kabinet ten onrechte nogal wegwuivend en bijna onverschillig over het belang van intern toezicht en de rol van een raad van Toezicht daarin. Ten onrechte naar mijn mening. Een goede balans tussen beide organen is cruciaal voor goed bestuur.

Wat is intern toezicht?

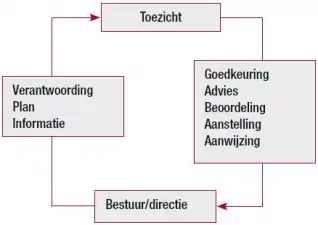

Uit welke elementen bestaat het (interne) toezicht eigenlijk? In essentie is het heel eenvoudig: de toezichthouder vraagt het bestuur een plan te maken, stelt daarover vragen die mogelijk leiden tot bijstelling. Periodiek vraagt men informatie over voortgang en aan het eind van de cyclus evalueer je plan en resultaten. Mogelijk vinden tussentijds bijstellingen van de plannen plaats of worden aanwijzingen gegeven (zie figuur 1).

Figuur 1.

Dat vormt de basis voor de beoordeling van bestuurders en mogelijk tot de vervanging daarvan. Onverbrekelijk verbonden aan deze vorm van toezicht is het vervullen van de rol van klankbord. Daarmee zijn we ook aangeland bij de tweede invalshoek. Toezicht houdt in het vervullen van de rol van ‘werkgever’ (beoordelen/aanstellen en ontslaan), ‘opzichter’ (de beschreven plancyclus) en ‘klankbord’. Professor dr. Jaap van Manen RA duidt dit model aan met het acroniem: ‘WOK’.

Bestuursvormen voor maatschappelijke ondernemingen

Welke bestuursvormen zien we in de praktijk en welke ordening zouden we daarin moeten en kunnen aanbrengen en hoe passen de diverse bestuursvormen het WOK-model toe?

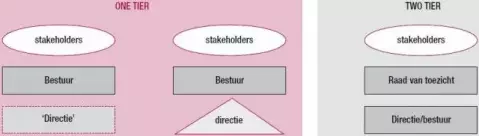

In de kern zijn er twee archetypen te onderscheiden. In navolging van het Angelsaksische bestuursmodel onderscheiden we een one tier-vorm en een two tier-vorm van bestuur.

Kenmerkend voor een one tier-bestuur is dat alle bestuursleden in beginsel in gelijke mate bestuursverantwoordelijk zijn en op elkaar toezicht moeten houden. Een variant op de one tier-structuur is dat de directie deel uitmaakt van het bestuur. In dat geval houden de non executives toezicht op de executives.

Bij een two tier-board zijn bestuur/directie enerzijds en toezicht anderzijds in verschillende organen gepositioneerd (zie figuur 2).

Figuur 2.

Het eerste model beschrijft een situatie die ook rechtstreeks uit het stichtingenrecht voortvloeit: de organisatie staat onder het gezag van een bestuur die verantwoordelijk is voor al hetgeen de stichting doet. De aangestelde directie – als die er al is – heeft alleen de titel van directie maar heeft feitelijk geen directieve en dus besturende verantwoordelijkheden en bevoegdheden. In deze situatie is het bestuur integraal verantwoordelijk voor de beleidscyclus van de organisatie en heeft de directeur een uitvoerende rol.

Alle bestuurders zijn in beginsel gelijk. Vooral in een situatie waarin particulier initiatief dominant is en er nog geen sprake is van een professioneel ver ontwikkelde organisatie komt deze vorm veel voor. Intern toezicht wordt gehouden doordat de bestuurders een zekere taakverdeling hebben (voorzitter, secretaris en penningmeester) en op elkaar toezicht houden. Dat toezicht omvat het hele WOK-model dus zowel de kwaliteit van de plancyclus, het onderling beoordelen en indien nodig zorgdragen voor vervanging en het onderling vervullen van de rol van klankbord. Uiteraard wordt controle op de directie uitgeoefend, maar dat vloeit voort uit de dienstbetrekking, het werkgeverschap en heeft niet het karakter van toezicht.

Het tweede model is zoals eerder gesteld een variant op model 1. De directeur maakt zelf deel uit van het bestuur, veelal als secretaris. In deze situatie ligt de verantwoordelijkheid voor de beleidscyclus bij het bestuur, zij het dat de directie daarin een rol speelt en niet alleen uitvoerend is. In essentie verandert er ten opzichte van het eerste model niet veel. Bestuursleden houden wederom toezicht op elkaar en dus ook op de secretaris/directeur. Daarbij is wederom het gehele WOK-model relevant.

Het derde model verschilt wel degelijk essentieel van de vorige twee. In deze situatie is er sprake van een duidelijke scheiding tussen bestuur/directie enerzijds en het toezicht anderzijds. Deze bestuursvorm is het best toepasbaar bij meer volwassen en vaak grotere organisaties waarbij de directeur verantwoordelijk is voor de hele beleidscyclus en de Raad van Toezicht daarop toezicht uitoefent. Alleen deze bestuursvariant wordt in de door de Algemene Rekenkamer gemaakte inventarisatie van codes onderkend. De praktijk is geheel anders, heel vaak kennen maatschappelijke ondernemingen een one tier-bestuursmodel.

Alleen de onlangs verschenen ontwerp code Cultural Governance erkent ook de andere, in de praktijk zeer vaak voorkomende one tier-bestuursmodellen. Een overkoepelende code zou dat ook moeten doen. Sectorale codes zouden een specifieke invulling kunnen geven om eenduidigheid binnen een sector te verkrijgen.

Dat betekent echter geenszins dat deze bestuursvorm superieur is aan de andere genoemde Different governance for different situations.

| De term 'Raad van Toezicht' De aanduiding ‘Raad van Toezicht’ is onjuist want te beperkt. Niet alleen omdat de raad een bredere verantwoordelijkheid heeft, naast die van opzichter ook die van klankbord en werkgever, maar ook omdat er verwarring ontstaat met de verantwoordelijkheid van de minister. Het functioneren van de raad komt niet in de plaats van het ministeriële toezicht, maar kan een belangrijke waarborg daarvoor vormen. Om deze reden zou het de voorkeur verdienen de term ‘Raad van Commissarissen’ ook in de publieke sector te gebruiken. |

Bijzondere aandacht voor de Zelfstandige Bestuursorganen

Zoals gesteld bevat de Kaderwet zelfstandige bestuursorganen geen aanwijzingen voor de vormgeving van het bestuur en de rol van het interne toezicht. Er is wel veel discussie over de pro’s en contra’s van ZBO’s, maar die discussie wordt altijd gevoerd vanuit het perspectief van de ministeriële verantwoordelijkheid.

Maar weinig discussie wordt gevoerd over de interne bestuursstructurering van die ZBO’s. Het fenomeen ‘Zelfstandig Bestuursorgaan’ bestaat al sinds de stichting van het Koninkrijk der Nederlanden en sommige ZBO’s zijn zelfs nog ouder.

Begin jaren 90 zijn er in het kader van de zogenoemde ‘Grote Efficiency Operatie’ vele ZBO’s opgericht zoals de Rijksdienst voor het Wegverkeer, het Kadaster, de Informatie Beheer Groep (IBG) en Staatsbosbeheer. Sindsdien is er veel discussie over deze bestuursvorm geweest, met name vanuit de invalshoek van de ministeriële verantwoordelijkheid. Vooral een onderzoek van de Algemene rekenkamer in 1995 was aanleiding voor deze discussie. De ARK constateerde dat er weinig ordening was in het oerwoud aan zelfstandige bestuursorganen (wildgroei). Naar aanleiding daarvan is jarenlang gewerkt aan een Kaderwet ZBO’s. De Eerste Kamer heeft eind oktober 2006 de Kaderwet aangenomen, maar de discussie over ZBO’s is nog niet afgerond. Minister Nicolaï gaf tijdens de kamerbehandeling zelfs aan dat de discussie over het functioneren van deze organen pas is gestart.

Merkwaardig genoeg is in deze discussie weinig aandacht besteed aan de uitwerking van de bestuursvormen van ZBO’s. De kaderwet spreekt telkens over ‘het bestuur’ en kent geen aparte Raad van Toezicht. Alle aandacht gaat uit naar het ministeriële toezicht.

In de praktijk zien we dat ook in de wereld van ZBO’s beide bestuursvormen voorkomen. IBG, RDW en Kadaster kennen wel een Raad van Toezicht. De uitvoeringsinstellingen in de sociale zekerheid zoals Sociale Verzekeringsbank (SVB), Uitvoeringsorgaan Werknemersverzekeringen (UWV) en de Centra voor Werk & Inkomen kennen een dergelijk orgaan niet. Een onlangs gehouden onderzoek van PricewaterhouseCoopers naar twintig ZBO’s in de sector Landbouw, Natuurbeheer en Voedselkwaliteit identificeerde tien organisaties met en tien organisaties zonder Raad van Toezicht.

Mijns inziens zou juist hier wel degelijk sprake moeten zijn van een Raad van Toezicht. Er is sprake van maatschappelijke ondernemingen met een professioneel bestuur. Een two tier-oplossing ligt hier voor de hand.

Essentieel voor een goed werkend bestuur is immers de balans en de verbinding tussen bestuur en toezicht met betrekking tot de rollen ‘werkgever’, ‘toezichthouder’ en ‘klankbord’. Daarmee ontstaat binnen de zelfstandige organisaties een volwassen onderling persoonlijk tegenspel tussen fulltime directieleden/bestuurders die verantwoordelijk zijn voor de gehele beleidscyclus en de sterk betrokken en integraal functionerende toezichthouders. Een toezicht dat in de kern gebaseerd is op het handhaven van een vertrouwensbalans.

Dit interne toezicht, dat door een interne raad van Toezicht van een ZBO wordt uitgeoefend, verschilt wezenlijk van het externe toezicht dat door een gespecialiseerd daartoe ingesteld orgaan wordt uitgeoefend – rechtstreeks binnen de Ministeriële verantwoordelijkheid (b.v. Inspectie Werk&Inkomen) of met een eigen wettelijk kader (Inspectie Volksgezondheid). Dat toezicht is van een geheel andere statuur, formeler, indirecter en minder op het functioneren van de persoon van de bestuurders gericht.

Het externe toezicht kan echter wel degelijk gebruik maken van het interne toezicht. Simpel gesteld: de Minister en daarmee het openbaar belang is zeer gediend met een goed werkend intern toezicht.

Gelet op de bijzondere politieke belangen rond de uitvoering van overheidsbeleid zal de minister mogelijk wel in de benoeming en ontslag van de bestuurders een doorslaggevende rol moeten blijven spelen.

Tot Slot

Conclusie is dat er behoefte is aan een wettelijk kader voor de inrichting van de governance van maatschappelijke ondernemingen waaronder Zelfstandige Bestuursorganen. Zolang dat wettelijke kader er niet is, is er behoefte aan een raamregeling voor dergelijke ondernemingen in de vorm van een code. Een dergelijke code zal ook ruimte moeten bieden aan kleinere minder volwassen vormen van maatschappelijk ondernemen. De raamcode zal ook uitgangspunt moeten zijn voor de verdere ordening van het bestuur van Zelfstandige Bestuursorganen. Een goede regeling van het interne toezicht voor ZBO’s verdient ook vanuit het gezichtspunt van ministeriële verantwoordelijkheid aanbeveling.

Ruud Kok RA, Partner PricewaterhouseCoopers Advisory, verantwoordelijk voor de Governance Risk & Compliance praktijk.

Met dank aan collega drs. Gerard Putman Msc. voor zijn uitgebreide commentaar op een eerdere versie van dit artikel.

Literatuur

- Prof.mr HJ de Ru, mr drs.JL Burggraaf, mr drs LAJ Spaans, De maatschappelijke onderneming, Boom juridische uitgevers, Den Haag, 2005.

- Rapport projectgroep Rechtsvorm maatschappelijke onderneming, Ministerie van Justitie, Den Haag, 2006.

- Goed Bestuur tussen publiek en privaat, Algemene Rekenkamer, Den Haag, 2006.

- Een herkenbare staat: investeren in de overheid, IBO werkgroep Verzelfstandigde organisaties op Rijksniveau (werkgroep Kohnstamm), Den Haag, 2004.

- Bewijzen van goede dienstverlening, Wetenschappelijke Raad voor het Regeringsbeleid Amsterdam, 2004

- Minder last, meer effect, zes principes van goed toezicht. Kaderstellende Visie op Toezicht, Ministerie van Binnenlandse Zaken, 2005.

- The good governance standard for public services. The Independent Commission for Good Governance in Public Services (2005).