Controller in het onderwijs

20 februari 2013 om 16:58 0 reacties

In 2001 ontstond er commotie over de manier waarop het hoger onderwijs en het middelbaar beroepsonderwijs omgingen met hun bekostiging. De Commissie Rekenschap die toen werd

In 2001 ontstond er commotie over de manier waarop het hoger onderwijs en het middelbaar beroepsonderwijs omgingen met hun bekostiging. De Commissie Rekenschap die toen werd ingesteld, adviseerde de minister om bedragen terug te vorderen. Op 14 september 2003 vroeg Leo Lenssen, bestuurder van een grote onderwijsinstelling, in het tv-programma Buitenhof aandacht voor het oppotgedrag van onderwijsinstellingen. Volgens hem lag er 2 miljard euro aan liquiditeit te wachten op een bestemming.

Regelmatig verschijnen in de media dit soort berichten over de effectiviteit van de inzet van middelen in het onderwijs. Dat roept de vraag op hoe het eigenlijk gesteld is met de controlfunctie bij onderwijsinstellingen. Volgens mij valt hier nog heel wat aan te verbeteren. Een goede controlfunctie kan een betere besteding van de gelden waarborgen, maar zo'n functie ontwikkelt zich in het onderwijs slechts langzaam. Ik zal vanuit het perspectief van de controller een aantal bijzondere aspecten uit het onderwijs belichten en wat tips geven om effectief met deze aspecten om te gaan.

Goed onderwijs is noodzakelijk voor onze economie

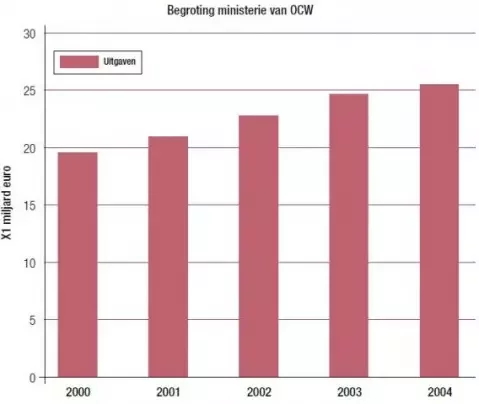

Onderwijs is ook economisch gezien van groot belang. Zonder onderwijs hebben we geen beroepsbevolking en zonder goed opgeleide mensen kan de economie niet draaien. En micht dit argument niet overtuigen: in 2004 werd meer dan 25 miljard euro aan publiek geld in het onderwijs gestoken (zie figuur 1). Tussen 2000 en 2004 zijn de uitgaven (gecorrigeerd wat betreft inflatie) met 17 procent gestegen. Ongeveer een zesde deel daarvan is toe te schrijven aan de groei van het aantal mensen dat onderwijs geniet. De rest gaat op aan de verbetering van het onderwijs.

Figuur 1: de ontwikkeling van de begroting van het ministerie van OCW

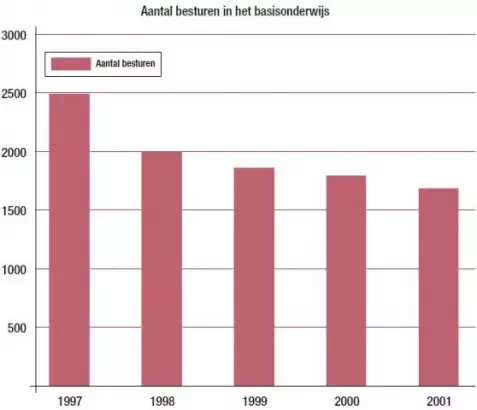

Tot in de jaren negentig werd de onderwijssector financieel beheerd vanuit het ministerie van OCW, dat gedetailleerd aangaf welke kosten mochten worden gemaakt (het declaratiestelsel). Het veld, bestaande uit een groot aantal relatief kleine instellingen, voerde vooral uit en besteedde nauwelijks aandacht aan financiële vraagstukken. Dit systeem voldoet in een situatie waarin scholen (financieel) sterk op elkaar lijken, en dat hebben ze lang gedaan. Maar halverwege de jaren negentig kwam de omslag, want de verschillen tussen de scholen werden steeds groter. De leerlingenpopulatie werd gevarieerder en er werd complexe regelgeving bedacht om scholen met achterstandsleerlingen te voorzien van extra middelen. Verder werden ook de schoolbesturen steeds groter, terwijl ze in aantal afnamen. Figuur 2 laat de ontwikkeling zien van het aantal besturen in het basisonderwijs tussen 1997 en 2001. Het ontstaan van grotere verbanden en de daarmee samenhangende ontwikkeling van bovenschools management hield in dat ook het financiële beleid op de scholen steeds minder uniform werd. Al deze ontwikkelingen leidden tot het inzicht dat de scholen zelf meer ruimte moesten krijgen om keuzes te maken, ook op financieel gebied.

Figuur 2: de ontwikkeling van het aantal besturen in het basisonderwijs

Bij het Schevenings Beraad uit 1994 werd bepaald dat de autonomie van onderwijsinstellingen vergroot moest worden. De gedachte daarachter was dat de onderwijsinstellingen dan zelf beter in staat zouden zijn beleid te ontwikkelen dat aansloot op de wensen en behoefte van hun omgeving.

Op financieel gebied leidde deze ontwikkeling tot de invoering van lumpsumfinanciering. Dit gebeurde allereerst bij de universiteiten, vervolgens bij het beroepsonderwijs en het voortgezet onderwijs; op dit moment wordt gewerkt aan de invoering van de lumpsum in het primair onderwijs. De invoering van deze vorm van financiering houdt veel meer in dan alleen een technische verandering. Het vergt een andere manier van denken: in plaats van het inzetten van middelen die worden toegewezen (het uitvoeren van een taak) moeten onderwijsinstellingen nu zelf beslissen hoe zij de middelen willen verdelen. Daarvoor is financieel beleid nodig en dus een eigen planning- en controlcyclus.

Hier ligt een prachtig werkterrein voor controllers. Tenminste, zo lijkt het, maar in de praktijk zien we dat de controlfunctie zich maar langzaam ontwikkelt. Het lijkt of er eerst pijnlijke incidenten moeten plaatsvinden om deze ontwikkeling op gang te brengen. Terwijl zulke incidenten juist te voorkómen waren geweest als de controlfunctie zich eerder en beter had ontwikkeld, met name in het hoger en middelbaar beroepsonderwijs, zo is mijn stellige overtuiging. Maar in het voortgezet en primair onderwijs is het nog niet te laat om ongelukken te voorkomen. Vandaar dat ik me in dit artikel voornamelijk richt op dat voortgezet en primair onderwijs.

De rol van de controller

Een controller is een financieel-economisch expert die het bestuur en management ondersteunt bij het 'runnen' van bijvoorbeeld een onderwijsorganisatie. Hoewel de invulling van de rol van de controller zeer divers kan zijn, zijn de volgende activiteiten altijd belangrijke onderdelen van die rol:

- toezicht houden op de financiële administratie;

- voorbereiden van financieel beleid;

- adviseren van bestuur en management;

- ontwikkelen en beheren van managementrapportages;

- zorgdragen voor de inrichting en beheer van de planning- en controlcyclus;

- ontwikkelen en beheren van (administratieve) processen;

- bewaken van de financiële positie en resultaten.

Veel controllers hebben de ervaring dat de dagelijkse invulling van de activiteiten in onderwijsorganisaties sterk verschilt van die in andere organisaties. De belangrijkste verschillen komen hierna aan de orde

|

Geen vaste activa op de balans Een voorbeeld uit het primair onderwijs is de manier waarop met vaste activa wordt omgegaan. Pas na de invoering van de lumpsumfinanciering zijn scholen in het basisonderwijs gaan werken met afschrijvingen. Er staan bij de meeste scholen dan ook in het geheel geen vaste activa op de balans. Dat betekent bijvoorbeeld dat het beoordelen van de solvabiliteit op basis van de balans onmogelijk is, evenals het beoordelen van de ontwikkeling van de waarde van de activa. Scholen gebruiken meestal verschillende potjes in de vorm van reserves om te kunnen vervangen. Het beoordelen van de financiële positie op basis van de balans is wat betreft scholen in het primair onderwijs dus niet goed mogelijk. |

Bijzondere aspecten

Het onderwijs kent een aantal bijzondere aspecten, waardoor het werkveld, vanuit het perspectief van een controller, verschilt van dat van andere sectoren. Op basis van de ervaring die ik de afgelopen jaren in het onderwijs heb opgedaan, zie ik steeds drie aspecten een belangrijke rol spelen bij het ontwikkelen van een controlfunctie:

- de invloed van de regelgeving;

- de bijzondere inrichting van financieel beleid en begroting;

- de cultuur van de onderwijsinstellingen.

Ik zal deze drie aspecten hieronder nader onder de loep nemen. Aan het einde van dit artikel volgen dan enkele tips voor controllers die zich in het onderwijs willen profileren.

De invloed van regelgeving

De huidige regelgeving is een mengelmoes van nieuwe (lumpsum)regels en oude (bekostigings)regels. De basis van de lumpsumregelgeving is eenvoudig: de scholen krijgen een vast bedrag per leerling. Maar de oude regelgeving is daarmee niet verdwenen. Zo is er nog steeds sprake van leeftijdscorrecties: scholen worden financieel gecompenseerd voor de gemiddelde leeftijd van hun personeel, wat wil zeggen dat scholen met ouder personeel meer geld ontvangen. Verder spelen de beleidsambities van het ministerie nog steeds een rol. Door de invoering van lumpsum is namelijk een belangrijk sturingsinstrument van het ministerie verdwenen, en in sommige gevallen probeert het ministerie zijn grip op het beleid te behouden door subsidies te oormerken.

In een aantal gevallen is de regelgeving wel veranderd, maar het denk- en gedragspatroon nog niet. Het onderwijsveld is gepokt en gemazeld in het werken met bekostiging en probeert in veel gevallen aan die benaderingswijze vast te houden. Dat heeft geleid tot een geheel eigen denkwereld en een eigen taalgebruik op het gebied van control, die soms haaks staan op de gebruiken uit de wereld van de controller die niet op de hoogte is van de onderwijscultuur.

Een belangrijke consequentie van het lang werken met bekostiging is dat de onderwijsinstellingen als een éénzijdig ontwikkelde spons omgaan met informatie. Ze nemen de informatie wel op, maar geven die pas af als zeker is dat alles 100 procent klopt en voldoet aan alle voorschriften. Voor het verkrijgen van managementinformatie werkt deze praktijk zeer belemmerend. Het is lang niet altijd gebruikelijk om informatie met anderen te delen. Als de indruk wordt gegeven dat er geen informatie aanwezig is, dan blijkt vaak dat deze door iemand wordt achtergehouden. Dat gebeurt niet met opzet, maar er wordt dikwijls gewoon niet om zulke informatie gevraagd.

|

Omzet: Het is maar hoe je het bekijkt Aan drie basisschooldirecteuren stellen we de vraag wat de omzet van hun school is. De eerste geeft als antwoord 1 miljoen euro; de tweede geeft 200.000 euro op en de derde komt met 20.000 euro. De eerste antwoordde volgens het bedrijfseconomische begrip van omzet: hij heeft alle opbrengsten van de school opgeteld. De tweede gaf het materiële deel van zijn opbrengsten aan, terwijl de derde de ouderbijdrage noemde. Op sommige scholen is die ouderbijdrage de enige bemoeienis die de schooldirecteur met financiën heeft. |

De bijzondere inrichting van financieel beleid en begroting

De ontwikkeling van financieel beleid staat bij veel onderwijsinstellingen in de kinderschoenen. Er zijn vaak geen duidelijke afspraken over zaken als het maken van begrotingen en de hoogte van reserves en voorzieningen. Veelal worden reserves opgesplitst in een groot aantal 'potjes', die worden gezien als spaarpotjes. Datzelfde geldt voor voorzieningen; deze hebben vaak een vergelijkbare functie als reserves. Het op één hoop gooien van die verschillende potjes, iets wat doorgaans het meest logisch lijkt, leidt veelal tot heftige emoties, aangezien die aparte potjes vaak worden gezien als verworven rechten. Daarbij is het goed om in het achterhoofd te houden dat liquiditeit en solvabiliteit als gevolg van het 'potjesdenken' vaak door elkaar worden gehaald.

In de tijd van de bekostiging werden personele en materiële uitgaven gescheiden begroot. Voor de personele uitgaven werd niet gerekend in geld, maar in zogenaamde FRE's. Deze FRE's zijn een soort trekkingsrechten op personeel, waarvoor een aparte boekhouding bestaat. Het efficiënt inzetten van financiën op het gebied van personeel is door het gebruik van de FRE's nauwelijks ontwikkeld. Sommige directeuren beschrijven FRE's als fiches in een casino: je zet ze veel makkelijker in dan een euro. Dankzij de FRE's worden de personele kosten strikt gescheiden van de materiële kosten. De praktijk van het gescheiden begroten en het gebruik van FRE's is in het voortgezet onderwijs ook na de invoering van de lumpsumfinanciering blijven bestaan.

|

Verwend door extra middelen Een school heeft jarenlang geprofiteerd van extra middelen, met name voor het bestrijden van achterstanden. Deze middelen worden ingezet in de vorm van extra personeel met vaste contracten. Na een aantal jaren nemen de extra middelen af, maar het aantal leerlingen doet dat ook. De school ervaart de daling van inkomsten als onrechtvaardig en zet extra middelen in om meer zorg aan de bestaande leerlingengroep te besteden. Na drie jaar blijkt de school financieel op de rand van de afgrond te staan en moet er zeer drastisch worden ingegrepen om de continuïteit te waarborgen. |

De cultuur van de onderwijsinstellingen

Onderwijsinstellingen worden logischerwijs cultureel 'gedomineerd' door onderwijsmensen. Nog steeds wordt op veel scholen onderscheid gemaakt tussen onderwijzend personeel en niet-onderwijzend personeel. Velen zijn van mening dat de laatste categorie een lagere status heeft in de organisatie, zodat er vaak - terecht of onterecht - een negatief beeld van het management bestaat. Men heeft de indruk dat managementfuncties 'het geld opmaken dat eigenlijk voor het onderwijs is bestemd'. Opmerkelijk is de scherpe wij/zij verhouding tussen de docenten en het management. Opmerkelijk, omdat de meeste managers zelf ook uit het onderwijs komen, en omdat het onderwijzend personeel bovendien vaak vindt dat in het management alleen mensen kunnen zitten die uit het onderwijs komen. Deze wonderlijke tegenstelling houdt een professionalisering van het management vaak tegen: een goede docent is vaak nog geen goede manager. In veel gevallen is financieel management daarom een blinde vlek van de schooldirectie, en worden discussies over financiën en bedrijfsvoering vaak gevoerd op basis van emoties, beelden en overtuigingen, in plaats van de besluitvorming op feiten te baseren.

Het is niet verwonderlijk dat het in het onderwijs niet als echt stoer wordt beschouwd om met geld om te gaan; ook het management van een school vindt het vaak niet relevant om geld als beslissingscriterium bij besluitvorming mee te nemen. Hier kan de controller een rol gaan spelen: zijn functie is in de onderwijscultuur nog betrekkelijk nieuw, en veelal ziet men nog maar weinig onderscheid tussen hem en een financieel directeur.

|

Een koppige directie Wij adviseerden een grote onderwijsinstelling om de administratie anders te organiseren. De betreffende instelling kan de twaalf locaties, ieder met zijn eigen administratieve ondersteuning van in totaal 15 FTE. Als we naar de totale administratieve last keken was een inzet van 6 FTE voldoende. De directie hoorde ons advies aan en besloot dat een dergelijke overweging niet mee mocht spelen bij het nemen van een beslissing. |

Aanbevelingen

Om op een goede manier om te gaan met de bijzondere aspecten heb ik een drietal aanbevelingen uitgewerkt:

1 Ontwikkel een gezamenlijk begrippenkader

Als je een gezamenlijke 'taal' op het gebied van control ontwikkelt, kun je misverstanden voorkomen en veel onbegrip wegnemen tussen controller en de rest van de organisatie. Een paar suggesties voor het ontwikkelen van een gezamenlijk begrippenkader zijn:

- Geef trainingen op het gebied van financieel management.

- Maak een verklarende woordenlijst met financieel-economische begrippen.

- Begin de bespreking van elementen uit de planning- en controlcyclus, zoals begrotingen, rapportages en jaarrekeningen, met een toelichting op de gehanteerde begrippen.

- Wees erop bedacht dat het begrip van zaken als afschrijven, reserves, voorzieningen, liquiditeit en solvabiliteit sterk kan afwijken van het financieel-economische begrip.

- Maak duidelijk wat de rol van de controller is.

2 Ontwikkel concreet financieel beleid

Het ontwikkelen van financieel beleid is een goede vervolgstap op het ontwikkelen van een gezamenlijk begrippenkader.

De volgende tips kunnen daarbij behulpzaam zijn:

- Druk alle kosten in ieder geval uit in euro's, zodat kosten van personeel en materieel met elkaar vergeleken kunnen worden, en men zich bewust is van de personeelskosten.

- Neem een risicoanalyse op om de financiële risico's duidelijk te maken, en gebruik deze analyse als basis voor concrete doelen voor vermogensvorming.

- Stel concrete doelen voor zaken als solvabiliteit en liquiditeit.

- Betrek het management van de scholen, het bovenschools management, het bestuur en eventuele toezichthouders bij de ontwikkeling van financieel beleid.

- Beschrijf als onderdeel van het financieel beleid ook de planning- en controlcyclus en de rol van de verschillende betrokkenen daarin. Hierdoor wordt duidelijk wat ieders rol in de uitvoering van het financieel beleid is.

3 Maak managementrapportages

Het ontwikkelen van managementrapportages volgt op de ontwikkeling van een gezamenlijk begrippenkader en financieel beleid. Deze rapportages moeten de feitenbasis bieden voor het nemen van beslissingen.

De volgende tips helpen bij het ontwikkelen van managementrapportages:

- Streef niet naar volledigheid, maar begin zo snel mogelijk met een beperkte set aan informatie en vul langzamerhand aan. Dit voorkomt eindeloze discussies over wat wel en niet in de rapportages moet komen.

- Neem in managementrapportages ook onderwijsgegevens mee.

Het bovenstaande maakt duidelijk dat het onderwijsveld geen gemakkelijke omgeving voor controllers is. Maar het is wel een heel interessant veld met zeer betrokken mensen. Een controller kan hier veel resultaat behalen, zowel in de verbetering van de efficiency als in het verbeteren van de effectiviteit van het leerproces. En daar wordt het onderwijs zelf uiteindelijk beter van.

Drs. R.A. te Loo is algemeen directeur van Organise to learn. Daarnaast is hij lid van een Raad van Toezicht op het gebied van de jeugdzorg en van de Raad van Commissarissen van de Beurs NV in Rotterdam.