Van georganiseerd wantrouwen naar gedecentraliseerd vertrouwen

20 februari 2013 om 16:37 0 reacties

In 1997 startte de gemeente Tilburg met de ontwikkeling van een Shared Service Center (SSC). De intern dienstverlenende bedrijven moesten de concurrentie aangaan met de externe

In 1997 startte de gemeente Tilburg met de ontwikkeling van een Shared Service Center (SSC). De intern dienstverlenende bedrijven moesten de concurrentie aangaan met de externe marktpartijen. Het beoogde rendement werd echter nooit gehaald. Na acht jaar krijgt de Servicedienst de opdracht om een goede basisvoorziening voor de gemeente te realiseren.

Voor 1997 was er sprake van diensten die ieder hun eigen ondersteunende dienstverlening georganiseerd hadden. Deze gedecentraliseerde opzet bleek nogal inefficiënt. In 1997 is de gemeente Tilburg gestart met de ontwikkeling van een Shared Service Center (SSC).

Bij het kantelen van de organisatie werd gekozen voor een aantal nieuwe diensten, waaronder een dienst Bedrijven. In deze dienst werden een aantal intern en extern dienstverlenende bedrijven gebundeld. De intern dienstverlenende bedrijven (servicebedrijven) betroffen Juridische Zaken, Personeel en Administratie, Informatie en Automatisering en Facilitair Bedrijf Tilburg. Deze servicebedrijven leverden producten en diensten aan andere onderdelen van de gemeentelijke organisatie. Daarnaast was er een Sportbedrijf, een Museum en Archiefbedrijf en Openbare werken. De overweging om deze verschillende bedrijven te bundelen was het idee dat elk bedrijf op den duur zelfstandig zou kunnen opereren en zich los zou kunnen maken van de gemeente.

Marktwerking

De servicebedrijven sloten Service Level Agreements met de kerndiensten af.

(Bepaalde kosten van juridische ondersteuning mogen als gevolg van wettelijke verplichtingen niet versleuteld worden in leges en tarieven. Deze worden daarom niet doorbelast aan de andere diensten.) Deze contracten of dienstverleningsovereenkomsten bevatten gedetailleerde afspraken over de uit te voeren activiteiten, de kwaliteit en condities, aantallen en prijzen. Zo was bijvoorbeeld in de overeenkomst met Personeel en Administratie vastgelegd dat inkoopfacturen binnen vijf dagen na ontvangst geregistreerd moesten worden. Behalve de afspraak over het vastleggen van facturen waren er ook afspraken over het betalen van facturen, het verwerken van bankafschriften, het bijhouden van kasboeken, et cetera.

Jaarlijks werden te verwachten aantallen voor het volgende jaar vastgesteld. Uit deze aantallen werden dan de nieuwe prijzen afgeleid.

Omdat de afnemende diensten een eigen budget hadden om diensten in te kopen, konden zij er ook voor kiezen om extern in te kopen. Door deze keuzevrijheid was de omzet van de servicebedrijven niet langer vanzelfsprekend en werden de eerste tekenen van marktwerking voelbaar.

Deze prikkel, in combinatie met de afspraak uit het Tilburgs model (tussen het College en de Diensten) dat voor- en nadelen op bedrijfsvoeringskosten door de Diensten zelf gedragen moesten worden, had echter geen gunstige uitwerking. Als gevolg van deze uitgangspunten streefde elke dienst naar zo laag mogelijke bedrijfsvoeringskosten, dat is goed. Maar in combinatie met de eerder geschetste keuzevrijheid stevende de organisatie als geheel rechtstreeks op een situatie van suboptimalisatie af. Dat laatste verschijnsel deed zich voor in situaties waarin men producten & diensten op de markt inkocht die we zelf ook in huis hadden. Wellicht tegen een hogere verrekenprijs maar waarmee de vaste kosten gedekt werden. Het leidde derhalve tot tegengestelde belangen tussen de decentrale managers met in het gunstigste geval neutrale, maar eerder negatieve, gevolgen voor de gemeente als geheel. De vaste kosten van de servicebedrijven waren immers alles behalve variabel.

Ook aan de kant van de servicebedrijven werden de nieuwe mogelijkheden niet onbenut gelaten. Door het hoge percentage vaste kosten was het voor deze managers aantrekkelijk om meer omzet te maken op basis van de één jaar eerder vastgestelde prijzen. Een toename van het aantal kopieën leidt namelijk niet meteen tot een evenredige toename van kosten, maar zorgt wel voor een hogere omzet. Het voordeel dat ontstond mochten de dienstverlenende bedrijven tot op zekere hoogte naar eigen goeddunken inzetten.

Ontwikkelingen in de organisatie

De Service Level Agreements werden in de loop van de tijd steeds uitgebreider en minder inzichtelijk. Aangezien deze contracten zeer gedetailleerd in de budgetten waren vastgelegd, waren er altijd wel budgetten waarop overschrijdingen zichtbaar waren. Langzamerhand ontstond er daarom een gevoel van wantrouwen ten opzichte van elkaar.

Als gevolg hiervan identificeerden de medewerkers zich meer met het bedrijf waar men werkzaam was dan met de gemeente. Er was een interne markt ontstaan waarop gestreden werd.

Door de bedrijven werden letterlijk honderden facturen naar elkaar gestuurd. Aangezien elke uitgaande factuur ook nog werd ingeboekt door de ontvangende dienst, moeten deze aantallen verdubbeld worden. (In 2004 zijn er tussen de diensten zo´n 1.500 facturen verstuurd waarvan ongeveer 400 contractgerelateerd waren.) Iedere afzonderlijke factuur werd door het ontstane wantrouwen uitgebreid gecontroleerd. Als reactie hierop werden uitgebreide subadministraties opgezet zoals bijvoorbeeld urenadministraties, een database voor ruimtes met m2 tot op 1/10 m2, enzovoort. Als reactie hierop ontstonden weer subadministraties bij de diensten zelf om de subadministraties te controleren. Dit alles zorgde met het gegroeide wantrouwen voor een bron van slepende discussies.

In 2004 ontstond het besef dat het zo niet langer kon. Het idee van zelfstandig opereren op de externe markt was al losgelaten, men wilde simpelweg niet afhankelijk zijn van de markt. Dus bleef er slechts een kunstmatige markt in stand met alle ongewenste ontwikkelingen die als gevolg van de gekozen uitgangspunten niet uit konden blijven. Er was dringend behoefte aan grip op de situatie waarbij het resultaat voor de organisatie als geheel weer ging leiden bij beslissingen centraal en decentraal in de organisatie.

Doorontwikkeling tot Servicedienst

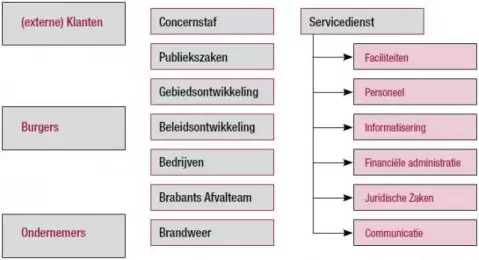

Het Shared Service Center werd doorontwikkeld. Er werd een Servicedienst gevormd die verantwoordelijk is voor de basisvoorzieningen van de gemeente. Het uitgangspunt is als volgt: De diensten houden zich bezig met hun kerntaken en de Servicedienst zorgt voor de algehele ondersteuning van medewerkers die de kerntaken uitvoeren. Hoewel er nog enkele aandachtspunten zijn, fungeert de dienst als smeerolie zodat de andere diensten zich op de inhoud kunnen concentreren (zie figuur).

Serviceverlening gemeente Tilburg

Zelfs producten als kantoorartikelen en vergaderlunches die eerst decentraal door de diensten werden ingekocht vallen nu onder de verantwoordelijkheid van de Servicedienst. Ook werd er één afdeling communicatie gevormd die de communicatie verzorgt voor de gehele gemeente, voorheen was dit geen taak van de servicebedrijven.

Om deze nieuwe Servicedienst vorm te geven werden er een aantal projectgroepen opgericht. Een van deze projectgroepen (met deelnemers uit alle diensten) moest in korte tijd alle budgetten in kaart brengen die naar de Servicedienst overgeheveld moesten worden. Het aantal deelnemers in deze projectgroep werd bewust klein gehouden en werd gerekruteerd uit de Planning & Controlafdelingen. Van begin af aan werd ingezet op vertrouwen en controle op hoofdlijnen, met name financieel. Om ongewenste budgettaire schommelingen te voorkomen werden de budgetten en niet de werkelijkheid overgeheveld. De overheveling werd uiteindelijk binnen enkele maanden afgerond.

De Planning & Controlmedewerkers uit de diverse bedrijven kwamen bij de vorming van de Servicedienst in één team terecht, de band met de oude winkel werd daarmee doorgeknipt. Er werd bewust gekozen voor verschuiving van aandachtsgebieden, zodat men zich zo snel mogelijk werknemer van de Servicedienst zou voelen. Met de centralisatie van de Planning & Controlfunctie is overigens binnen twee jaar 20% efficiency bereikt. De informatievoorziening vanuit het team Planning & Control richtte zich in de beginfase van de Servicedienst met name op uitgaven en verbruik.

De Servicedienst

Op 1 januari 2005 is de Servicedienst een feit. Binnen de Servicedienst bevinden zich zeven afdelingen: Personeel, Financiële administratie, Faciliteiten, Informatisering, Communicatie, Juridische Zaken en de stafafdeling Middelen en Secretariaat. De Servicedienst beschikt over de budgetten voor bovengenoemde bedrijfsvoeringsactiviteiten en draagt de verantwoordelijkheid voor de besteding. Om deze verantwoordelijkheid te kunnen dragen is er allereerst een sturingsconcept opgesteld.

De belangrijkste uitgangspunten van dit sturingsconcept zijn:

- De Servicedienst stelt zich op als partner om samen met de collega toegevoegde waarde te leveren aan dienstverlening voor zijn klant/burger.

- De nadruk ligt op vertrouwen en ontwikkeling van effectieve relaties tussen de Servicedienst en de collega.

- De Servicedienst is verantwoordelijk voor het productenpakket en heeft de regie in de standaardisering.

- De Servicedienst kent een verschil tussen sturing op standaard serviceverlening (basispakket) en maatwerk serviceverlening (pluspakket).

- Extra criteria bij maatwerk serviceverlening zijn gedragsvariabelen (relationele vaardigheden).

- Standaarden in termen van: wat (type product, aantallen en kwaliteitsnormen) en hoe (proces van levering, eenvoudiger (bestel)procedures, onestop-shopping, etc.).

- Resultaat meetbaar maken in termen van: collega-tevredenheid, kwaliteit, tijd, kosten en omzet.

- De collega is actief betrokken in ontwerp, ontwikkeling én beoordeling van de producten en diensten.

- De collega bepaalt mede de geleverde kwaliteit.

De producten van de Servicedienst worden onderscheiden in een basispakket en een pluspakket.

Het basispakket is onderverdeeld in twee groepen producten. De eerste groep zijn producten waarvoor de Servicedienst besteller is, over het budget beschikt en dus álle sturingsmogelijkheden heeft. De tweede groep producten zijn de zogeheten verbruiksgoederen. Denk aan catering, kantoorartikelen, telefoons, koeriersdiensten en PC’s. Deze tweede groep producten uit het basispakket kent véle bestellers. De Servicedienst beheert het budget en kan slechts op hoofdlijnen sturen op het gebruik.

Deze verbruiksgoederen kennen een aantal gemeenschappelijke delers. Meestal betreffen het frequente herhalingsaankopen tegen lage kosten. Bovendien worden deze verbruiksgoederen zoveel mogelijk gestandaardiseerd. Een voorbeeld hiervan is kantoorartikelen. Ook betreffen het producten of diensten waarbij de gebruiker weet of dit product nuttig is voor hem. Beheersing hiervan wordt onder meer ondervangen door spelregels. Zo is er afgesproken dat leidinggevenden op basis van gestandaardiseerde criteria toestemming moeten geven voor mobiele telefonie. Er vindt dus behalve een check op toestemming geen centrale toetsing plaats.

In het pluspakket zitten producten die niet gestandaardiseerd zijn en waarvoor de gemeentelijke diensten het verbruik bepalen en ook zelf over het budget beschikken. Soms gaat het om een product dat specifiek gericht is op één dienst.

Met betrekking tot het pluspakket brengen we dus nog steeds kosten aan elkaar in rekening. Voorheen ging dit via echte facturen. We hebben een belangrijke efficiencyslag gemaakt door deze facturering voortaan vanuit de bron ineens over de diensten heen te boeken. Dit betekende een besparing op de debiteuren- en crediteurenadministratie.

Belangrijke onderdelen in het nieuwe concept zijn dus verbruiksregistratie en spelregels die we met elkaar afspreken. De verbruiksregistratie wordt frequent in het dienstcontrollersoverleg besproken. Deze werkwijze moet de Servicedienst mede in staat stellen om de verantwoordelijkheid voor het budgetverbruik te dragen.

Kostenverdeling

De kosten van de basisvoorzieningen moeten natuurlijk gemeentebreed toegerekend worden aan activiteiten van de kerndiensten.

Hiertoe wordt het basispakket één keer per jaar middels een kostenverdeling voorcalculatorisch doorbelast aan de diensten. Deze kostenverdeling wordt jaarlijks opnieuw vastgesteld. Voor deze kostenverdeling is een zo eenvoudig mogelijke passende sleutel gekozen, namelijk fte’s. Hierbij heeft een weging plaatsgevonden, buitendienst medewerkers worden bijvoorbeeld niet meegerekend in de allocatie voor personal computers.

Naast deze kostenverdeling is er ook een norm per fte afgesproken voor de variabele kosten. Dit betekent dat bij wijzigingen in de omvang van de organisatie de Servicedienst aan de hand van de norm gecompenseerd of gekort wordt op haar budgetten. Hiervoor is éénmaal per jaar een peilmoment afgesproken.

Kwaliteit en servicenormen

De servicedienst draait nu al bijna twee jaar. Er zijn al diverse successen gehaald. Het vertrouwen van de diensten is terug. In korte tijd is het oude gevoel van opdrachtgever/ opdrachtnemer afgebouwd. Op het vlak van standaardisering zijn de eerste, goede stappen gezet. Dit blijft een aandachtspunt voor de toekomst.

Nu het fundament is gelegd om de dienst goed te laten functioneren moeten we kengetallen gaan ontwikkelen om de kwaliteit van onze activiteiten te meten. We willen de sturings- en verantwoordingsinformatie compleet maken door kwaliteit aan verbruik en financiën toe te voegen. Hiervoor zullen we een kwaliteit-auditsysteem moeten ontwerpen, bouwen en implementeren. Met dit systeem moeten we in staat zijn om onze producten te volgen, bewaken en normeren. Dan kunnen we zeggen hoe we ervoor staan. Als we het goed doen als Servicedienst dan heeft dit een gunstig effect voor de gemeente als geheel. Dit betekent dat de kerndiensten zich echt bezig kunnen houden met datgene wat voor de burger van belang is.

Conclusie

De doorontwikkeling van de servicebedrijven tot de Servicedienst is een goede keuze geweest, vertrouwen en effectieve relaties geven een hoger rendement dan marktwerking.

We bepalen samen wat er moet gebeuren, de Servicedienst voert dit uit. De kosten worden gewogen verdeeld. Er wordt verantwoording afgelegd over verbruik, kosten en kwaliteit. Met deze informatie moeten de managers van de Servicedienst en de afnemende diensten samen in staat zijn het resultaat voor de gemeente als geheel te optimaliseren.

Ugur Pekdemir is directeur Servicedienst bij de gemeente Tilburg.

Met dank aan: Mieke van Mierlo-Waegemakers, Twan Schurgers en Olav Buur.