Kwaliteit en prestaties in overheids- en non-profitorganisaties

21 februari 2013 om 16:23 0 reacties

De Balanced Scorecard en kwaliteitsmodellen zoals het INK-model zijn de laatste jaren ook bij de overheids- en non-profitsector in Nederland in zwang geraakt. Het zijn uit het bedrijfsleven overgenomen middelen waarmee wordt beoogd de sturing en beheersing van die organisaties te versterken. In algemene zin hebben deze middelen vooral tot doel de aandacht voor de

De Balanced Scorecard en kwaliteitsmodellen zoals het INK-model zijn de laatste jaren ook bij de overheids- en non-profitsector in Nederland in zwang geraakt. Het zijn uit het bedrijfsleven overgenomen middelen waarmee wordt beoogd de sturing en beheersing van die organisaties te versterken. In algemene zin hebben deze middelen vooral tot doel de aandacht voor de prestaties van organisaties te vergroten, mede in relatie tot de strategie en de interne bedrijfsprocessen. De introductie van kwaliteitsmodellen past in de trend van New Public Management, het streven van veel overheids- en non-profitorganisaties naar een meer zakelijke sturing en beheersing, waarbij allerlei aan het bedrijfsleven ontleende werkwijzen en instrumenten worden ingezet.

Een ambtelijk manager verzuchtte eens tijdens een interview: "[We] zien ... natuurlijk de laatste jaren in de overheidswereld ... een breed scala aan veranderingen en vernieuwingen, of zogenaamde vernieuwingen, voorbij trekken. ... Iedereen lijkt nu te zijn behept met het INK-model. Daarnaast is er veel aandacht voor bijvoorbeeld de Balanced Scorecard, benchmarking en resultaatmeting. Dergelijke ontwikkelingen zijn ten dele wel zinvol, maar je moet onder ogen zien dat het ook gaat om modegolven. ... Je kunt je sterk afvragen of al dergelijke vernieuwingen altijd echt nodig zijn en of er goed over is nagedacht."1

De uitspraak van deze manager geeft aan dat ook overheids- en non-profitorganisaties de Balanced Scorecard (BSC) en het INK-model steeds vaker toepassen. Wat zijn deze instrumenten eigenlijk precies?

Er zijn diverse overeenkomsten tussen de BSC en het INK-model, maar ze zijn niet gelijk aan elkaar. Dit artikel beoogt kort toe te lichten wat de BSC en het INK-model inhouden en wat de overeenkomsten en verschillen zijn. Kennis hierover is van belang om te weten wat deze modellen een organisatie kunnen bieden. Dat kan een basis vormen voor een weloverwogen keuze voor een van beide modellen.

Daarnaast is het de bedoeling in dit artikel in te gaan op enkele aandachtspunten die in de praktijk van belang zijn voor organisaties die overwegen een instrument als de BSC of het INK-model in te voeren. Door een weloverwogen keuze en goede voorbereiding van de invoering van de BSC of het INK-model, kan hopelijk worden vermeden dat de introductie van een BSC of een kwaliteitsmodel weinig meer is dan het meedrijven op de modegolven.

Doelstelling van Balanced Scorecard en INK-model

De Balanced Scorecard en het INK-model kunnen worden gezien als varianten van een prestatiemetings- en strategisch managementinstrument voor organisaties. Het karakter van 'strategisch managementinstrument' houdt in dat niet zozeer de financiële kaders en de activiteiten en prestaties in het verleden de basis vormen voor de sturing en beheersing (de 'control') van de organisatie. Strategisch management betekent dat de sturing en beheersing zich (ook) sterk richt op de vraag wat de organisatie, rekening houdende met de interne en externe ontwikkelingen, moet doen om in de toekomst de helder geformuleerde doelstellingen zo goed mogelijk te realiseren. Door zich bij het management en de prestatiemeting nadrukkelijk te richten op de diverse belanghebbenden (stakeholders) bij de organisatie en de aandachtsgebieden die mede bepalend zijn voor het functioneren en de resultaten van de organisatie, willen de BSC en het INK-model bewerkstelligen dat een organisatie nu en in de toekomst goed presteert. Daartoe wordt gewerkt met financiële en niet-financiële prestatiemaatstaven, die kwantitatief of kwalitatief van aard kunnen zijn.

De Balanced Scorecard

In de door Kaplan en Norton ontwikkelde Balanced Scorecard wordt vanuit verschillende invalshoeken ('perspectieven') naar een organisatie gekeken.2 Door de vanuit verschillende invalshoeken ontwikkelde prestatiemaatstaven gezamenlijk in de beschouwing te betrekken, moet een afgewogen, 'breed' oordeel tot stand komen over de prestaties van een organisatie. Dit moet bewerkstelligen dat het management zich bij de sturing en beheersing nadrukkelijk richt op de diverse aspecten die van belang zijn voor het huidige en toekomstige presteren van de organisatie.3

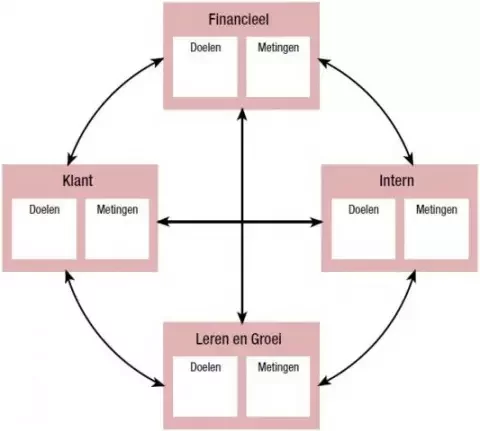

De BSC combineert traditionele, veelal financiële prestatiemaatstaven met niet-financiële en ook kwalitatieve prestatiemaatstaven, die in onderlinge samenhang een indicatie kunnen geven van het huidige en toekomstige succes van een organisatie (zie figuur 1). Een BSC kan worden opgesteld voor de gehele organisatie of voor afdelingen daarbinnen. Uitgangspunt voor de ontwikkeling van een BSC zijn de missie en strategie. De BSC omvat in principe vier 'perspectieven', dat zijn de invalshoeken van waaruit de organisatie wordt bekeken. Uitgaande van de strategie wordt geprobeerd in elk van de perspectieven een beperkt aantal concrete doelen en samenhangende prestatiemaatstaven - en eventueel kwalitatieve criteria - te formuleren die essentieel worden geacht voor de realisatie van de strategie.

Figuur 1. De Balanced Scorecard (bron: Kaplan en Norton, 1992)

Vier perspectieven

De vier perspectieven die Kaplan en Norton 'standaard' hanteren voor de BSC zijn het lerende en groeiperspectief (of: innovatieve perspectief), het interne perspectief, het klantperspectief en het financiële perspectief. Afhankelijk van het werkterrein en de voor een bepaalde organisatie essentiële aspecten, kan eventueel een perspectief worden toegevoegd of weggelaten. In overheids- en non-profitorganisaties kan het financiële perspectief bijvoorbeeld worden vervangen door een maatschappelijk perspectief.

In overheids- of non-profitorganisaties kan het in het lerende perspectief gaan om de vraag op welke wijze de organisatie de dienstverlening moet vernieuwen om goed te voldoen aan de huidige en toekomstige wensen van (diverse groepen) burgers. Bij het interne perspectief speelt de vraag welke specifieke elementen van het productieproces in de organisatie goed moeten functioneren om de gewenste prestaties te kunnen leveren. Het klantperspectief richt zich op de vraag hoe de 'klant' de organisatie ziet en welke prestaties hij belangrijk vindt.

De drie voornoemde perspectieven moeten in commerciële organisaties uiteindelijk bijdragen aan betere scores in het financiële perspectief, omdat dit het 'allesomvattende eindoordeel' weergeeft over het succes van de organisatie. In overheids- en non-profitorganisaties zal het meestal niet gaan om het behalen van winst of financieel rendement. Er kan wel een financieel perspectief worden gehanteerd, dat bijvoorbeeld sterk is gericht op financiële budgetten en reserveposities, maar dit kan worden aangevuld met een 'maatschappijperspectief', of hierdoor worden vervangen. Daarin kan worden gewerkt met indicatoren van het 'maatschappelijk rendement', bijvoorbeeld de gezondheidssituatie in de regio, de veiligheid, het opleidingsniveau van schoolverlaters, of het percentage huisvuil dat gescheiden wordt ingezameld. Uiteindelijk kan het hier bij overheids- en non-profitorganisaties gaan om bijvoorbeeld de 'maatschappelijke waardering', die misschien is te beschouwen als een indicator van de effectiviteit van de betrokken organisatie.

Kaplan en Norton benadrukken het plannen en vooruit kijken, het nadenken over de strategie en de essentiële activiteiten en prestatiemaatstaven. Hun aandacht gaat minder uit naar het beheersen van de organisatie en het 'afrekenen' van organisatieonderdelen en medewerkers. Zij hechten juist veel waarde aan de communicatieve functie van de BSC, dat wil zeggen aan open overleg tussen allerlei betrokkenen over de strategie en de doelen.

Het INK-model

Het in Nederland veel gehanteerde INK-model is gebaseerd op het internationale EFQM-model, ontwikkeld door de European Foundation for Quality Management.4 De verschillen tussen het INK- en het EFQM-model beperken zich tot details; hier wordt verder slechts gesproken over het INK-model.

Het INK-model beoogt organisaties beter te laten functioneren en een 'excellente positie' te laten verkrijgen om zo de continuïteit ervan te waarborgen. Het INK suggereert om bij kwaliteitsmanagement de aandacht niet te beperken tot 'technische' aspecten van de productieprocessen en zaken als een ISO-certificaat, maar te werken met het INK-model, dat kan worden beschouwd als een algemeen managementmodel. Net als de BSC is het INK-model vrij algemeen geformuleerd en kan het per organisatie worden uitgewerkt.

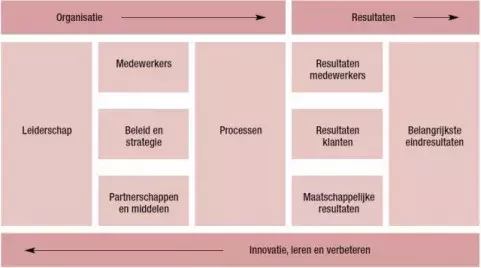

In zijn algemene vorm bestaat het INK-model uit de negen in figuur 2 weergegeven beoordelingscriteria. Deze criteria geven de belangrijkste gebieden weer waarop de organisatie de aandacht zou moeten richten - en waarop de prestaties in kwantitatieve of kwalitatieve zin moeten worden gemeten - om goed te functioneren en nu en in de toekomst goede eindresultaten te behalen. De negen als een samenhangend geheel te beschouwen aandachtsgebieden worden nader uitgewerkt door voor elk ervan kritische succesfactoren te benoemen.

Figuur 2. Het INK-model (bron: INK, 2001)

Faciliteiten en resultaten

De negen aandachtsgebieden maken deel uit van de twee hoofdonderdelen waarin het INK-model kan worden gesplitst (zie figuur 2).5 Enerzijds is er het onderdeel 'organisatie', ook wel aangeduid als de 'faciliteiten'. De prestaties die een organisatie levert ten aanzien van de hier omschreven vier aandachtsgebieden binnen het onderdeel 'organisatie', zijn niet altijd kwantitatief meetbaar. Om een enigszins compleet beeld te krijgen van de situatie en de prestaties in de organisatie, is het veelal nodig ook te werken met kwalitatieve analyses en beschrijvingen, waarbij de prestaties in woorden worden geschetst. Het betreft hier enkele interne factoren, die in principe beheersbaar zijn voor de organisatie. Anderzijds bestaat het INK-model uit het onderdeel 'resultaten', waarin enkele aspecten staan die worden gezien als resultante van de ingezette middelen en de activiteiten. Ook de prestaties in het onderdeel 'resultaten' worden kwantitatief of kwalitatief gemeten. De 'belangrijkste eindresultaten' zijn idealiter nauw gerelateerd aan de doelstellingen van de organisatie.

De eindresultaten in het model kunnen financieel van aard zijn, bijvoorbeeld een winstbedrag, maar ook niet-financieel, bijvoorbeeld verbetering van de volksgezondheid of maatschappelijke waardering. In overheids- en non-profitorganisaties kan het onderscheiden van 'maatschappelijke resultaten' en 'belangrijkste eindresultaten' moeilijk zijn, omdat de eindresultaten hier direct betrekking kunnen hebben op een in de samenleving te bereiken resultaat.

De hoofdlijn van het INK-model wordt gevormd door 'leiderschap', 'processen' en 'belangrijkste eindresultaten' (zie figuur 2): de processen van de organisatie moeten op orde zijn en daarvoor is goed leiderschap nodig. Is hieraan voldaan, dan moet dat in principe leiden tot goede scores bij de drie 'sleutelprestatiegebieden' en uiteindelijk bij de belangrijkste eindresultaten. Het is de bedoeling dat de in de verschillende resultaatgebieden behaalde resultaten worden teruggekoppeld naar het management, zodat een leerproces ontstaat dat leidt tot (voortdurende) verbetering van het functioneren en de prestaties van de organisatie.

Overeenkomsten en verschillen tussen BSC en INK-model

Er zijn inhoudelijk gezien belangrijke overeenkomsten tussen het INK-model en de BSC. De indicatoren binnen de aandachtsgebieden 'belangrijke eindresultaten' en 'processen' van het INK-model zijn verwant met die in respectievelijk het financiële en interne perspectief van de BSC. Ook de aandachtsgebieden 'medewerkers' en 'resultaten medewerkers' zijn direct te relateren aan het interne perspectief van de BSC, wat tot op zekere hoogte ook kan gelden voor het aandachtsgebied 'leiderschap'. Bovendien hebben beide modellen een aandachtsgebied 'klanten'.

Anders dan bij de BSC is er in het INK-model geen zichtbaar afzonderlijk aandachtsgebied voor innovatie en leren. Dit aspect kan binnen het INK-model echter vorm krijgen door middel van een kritische beschouwing en terugkoppeling van de uitkomsten in de diverse resultaatgebieden. 'Beleid en strategie' uit het INK-model spelen bij de BSC wellicht een nog grotere rol, namelijk als uitgangspunt en basis voor de uitwerking van de BSC. De middelen (en partnerschappen) uit het INK-model komen minder expliciet aan de orde in de BSC, maar desgewenst kunnen ze worden opgenomen in bijvoorbeeld het interne perspectief. Ook het maatschappelijke aandachtsgebied uit het INK-model kan desgewenst worden toegevoegd aan de BSC, zo kwam al naar voren.

Ondanks allerlei overeenkomsten zijn er ook enkele nuanceverschillen tussen het INK-model en de BSC. Zo vormt bij de BSC de strategie het nadrukkelijke uitgangspunt voor het bepalen van de prestatiemaatstaven. Het INK-model lijkt de prestatiemaatstaven veeleer te ontlenen aan het feitelijke opereren van de organisatie. Een ander nuanceverschil is dat de BSC misschien minder breed wil ingaan op de diverse aandachtsgebieden dan het INK-model. Kaplan en Norton streven ter wille van de overzichtelijkheid naar een beperkt aantal indicatoren in de BSC; zij hebben wel eens een aantal van vier a vijf per perspectief genoemd (in totaal dus circa vijftien a twintig). Tot slot heeft het INK-model misschien meer expliciete aandacht voor de 'zachtere kant' van de organisatie, aangezien het zich nadrukkelijk richt op het managementproces en op leiderschap, medewerkers en de waardering door groepen belanghebbenden. In de praktijk kunnen deze verschillen echter beperkt zijn, mede door allerlei praktische aanvullingen op de BSC.

Detailverschillen en grote overeenkomsten

De precieze invulling die een organisatie geeft aan de BSC en het INK-model, kan van geval tot geval verschillen. Bij zo'n nadere invulling zijn de meeste prestatiemaatstaven in de vier perspectieven van de BSC gemakkelijk in te passen in het INK-model, of omgekeerd. Al met al mag de conclusie dan ook zijn dat, ondanks detailverschillen, er inhoudelijk gezien en in de praktijk grote overeenkomsten zijn tussen de BSC en het INK-model.

Aandachtspunten bij de invoering van BSC of INK-model

De BSC en het INK-model kunnen de indruk wekken dat het gaat om gemakkelijk te doorgronden instrumenten. Het is echter in de praktijk dikwijls niet eenvoudig om te komen tot een goede uitwerking en tot acceptatie ervan door de medewerkers op de diverse niveaus van de organisatie. Een goede uitwerking en acceptatie zijn evenwel nodig om te bewerkstelligen dat er werkelijk informatie beschikbaar komt die zinvol is voor de control van de organisatie en dat deze informatie ook wordt gebruikt.

De introductie van een BSC of een INK-model is te beschouwen als een ingrijpende verandering in het accounting- en managementsysteem van een organisatie. De ontwikkeling en de acceptatie van zo'n verandering kunnen gemakkelijker worden als wordt gelet op een aantal inmiddels vrij bekende voorwaarden.6

Breed gevoelde noodzaak

Zo is het vaak nodig dat er interne of externe druk is, een in de organisatie 'breed gevoelde noodzaak', om de verandering tot een succes te maken. Boven dien is het belangrijk dat er duidelijkheid is over de strategie en doelen van de organisatie. Verder moet het nieuwe instrument aansluiten bij de organisatiecultuur, of moet de cultuur zo worden beïnvloed dat het instrument vrij breed wordt geaccepteerd, zo wordt wel gesteld. Ook is het van belang dat er binnen de organisatie een duidelijke 'trekker' is van de veranderingen — bij voorkeur niet iemand met een financiële achtergrond, want dan bestaat het risico dat het instrument slechts wordt gezien als 'iets van de financiële mensen'. Verder moet het topmanagement de veranderingen steunen, niet alleen in woorden, maar ook door bijvoorbeeld voldoende middelen beschikbaar te stellen voor de ontwikkeling en introductie ervan en door zichtbaar gebruik te maken van de informatie die het instrument oplevert.

In de praktijk kunnen zich bij dit alles aanzienlijke haken en ogen voordoen, waardoor het instrument zwak tot ontwikkeling komt - zeker in vergelijking tot het in het begin misschien aanwezige enthousiasme en de aanvankelijk wellicht zeer ambitieuze doelstellingen - en er vervolgens ook sprake is van een matige acceptatie. Medewerkers kunnen de introductie van een BSC of het INK-model ook beschouwen als het zoveelste voorbeeld dat het hogere management graag met trends wil meedoen - zie ook het citaat waar dit artikel mee begon. Hierbij moet in het oog worden gehouden dat het invoeren van het instrument en het ontwikkelen en leren gebruiken van het bijbehorende rapportagesysteem kostbaar kunnen zijn en vaak de nodige aanpassingstijd van managers en andere medewerkers vergen.

Principiële punten

Naast gedragsmatige en organisatorische knelpunten die kunnen optreden, kunnen hier ook enkele meer principiële punten van commentaar worden genoemd. Zo bevatten de BSC en het INK-model wel allerlei indicatoren in de diverse perspectieven of aandachtsgebieden, maar er wordt niets gezegd over de managementprocessen en over wat het management eventueel moet doen om de zaken te verbeteren. Overleg met anderen en eigen ervaring en intuïtie van het management spelen hierbij waarschijnlijk een grote rol. Zo bezien is het ook de vraag in hoeverre er werkelijk sprake is van de 'integratie' van een managementmodel en een prestatiemetingsmodel tot een inhoudelijk samenhangend geheel.

Daarnaast is het de vraag in hoeverre de concrete prestaties ten aanzien van bijvoorbeeld openheid, redelijkheid, billijkheid en gelijke behandeling meetbaar zijn en zich laten onderbrengen in een BSC of het INK-model. Informatie over dergelijke specifieke kenmerken kan zeer belangrijk zijn voor burgers en andere belanghebbenden bij overheids- en non-profitorganisaties en ook voor bijvoorbeeld de media. In dit verband kan ook nog worden gewezen op de problemen die meer in het algemeen kunnen bestaan met (kwantitatieve) prestatiemeting in overheids- en non-profitorganisaties, waar nu eenmaal meestal geen 'eenvoudig' slotoordeel wordt verkregen in de vorm van een winstcijfer.

Hoewel het hierbij niet gaat om een principieel punt van commentaar, kan erop worden gewezen dat de betrokkenen er ook bij de BSC of het INK-model soms weinig behoefte aan hebben concrete prestaties en prestatieniveaus te formuleren. Dat kan bijvoorbeeld het geval zijn als een politicus de nodige speelruimte wil houden en niet 'afrekenbaar' wil zijn op concreet vastgelegde prestaties.7 Zo'n houding kan vooral optreden als de overheidsorganisatie het werkelijk gerealiseerde prestatieniveau zelf slechts gedeeltelijk kan beïnvloeden.

Tot slot

De Balanced Scorecard en het INK-model kunnen instrumenten zijn die ook in overheids- en non-profitorganisaties zinvol bijdragen aan een verbetering van het toekomstige functioneren. Er moet echter worden beseft dat voor een goede beoordeling en control van de organisatie meestal niet kan worden volstaan met alleen kwantitatieve prestatie-indicatoren. Het is vaak nodig daarnaast te werken met kwalitatieve, 'zachte' en misschien soms subjectieve informatie. Om te voorkomen dat de BSC of het INK-model slechts 'de zoveelste managementmode' is die kortstondig in de aandacht staat, verdient het aanbeveling de ontwikkeling en introductie ervan in een organisatie zorgvuldig te laten plaatsvinden en ze naderhand regelmatig 'op te schudden'.

Prof. dr. H.J. ter Bogt Is bijzonder hoogleraar Overheidsmanagement en universitair hoofddocent Management accounting aan de Faculteit der Economische Wetenschappen van de Rijksuniversiteit Groningen. De leerstoel Overheidsmanagement Is Ingesteld door het Groninger Universiteitsfonds en wordt gesponsord door de gemeente Groningen en de provincie Groningen.

Noten

*Dit artikel Is grotendeels een bewerking van: H.J. ter Bogt en G.J. van Helden, 2003, Kwaliteitsmodellen in de overheids- en non-profitsector, In: C. Berg, R. van Oosteroom en J. Slootmaker (red.), Moderne bedrijfsvoering bij de overheid. Den Haag: Sdu Uitgevers, pp. 125-143.

1 Zie voor het citaat H.J. ter Bogt, 2005, Managementvernieuwingen bij de overheid: mooie woorden of echte daden, Groningen: Zorg, p. 40.

2 Zie bijvoorbeeld R.S. Kaplan en D.P. Norton, 1992, The Balanced Score-card - Measures that Drive Performance, Harvard Business Review, 1992, January/February, pp. 71 -79; Putting the Balanced Scorecard to Work, Harvard Business Review, 1993, September/October, pp. 134-142 en Transforming the Balanced Scorecard from Perfomance Measurement to Strategic Management: Part I, Accounting Horizons, 2001, Vol. 15 - No. 1, pp. 87- 104. Zie ook G.J. van Helden en P.E. Kamminga, De balanced-scorecard in non-profitorganisaties. Tijdschrift voor Bedrijfsadministratie, 1996, nr. 1196, pp. 406-413.

3 Zie ook D.J. Mayston, 1985, Non-Profit Perfomance Indicators in the Public Sector, Financial Accountability & Management, Vol. 1 - No. 1, pp. 51 -74 en H. de Bruin, 2002, Managing Performance In the Public Sector, Londen/New York: Routledge.

4 Zie bijvoorbeeld INK, 2001, Leren excelleren, Zaltbommel: INK (www.lnk.nl) en EFQM, 2003, Introducing Excellence, Brussel: EFQM (vïww.efqm.org). Zie ook C.IB. Ahaus en FJ. Diepman (red.), 2001, Balanced scorecard & model Nederlandse kwaliteit, Deventer: Kluwer; H.J. Jorissen, 2002, Handleiding kwaliteitsmanagement, Utrecht: Lemma en H.D. Seghezzi, 2000, Quality Trends In the New Millennium - The impact of the New ISO Standards and the Revised EFQM Excellence Model, European Quality, Vol 7-No. 2, pp. 4-9. Het acroniem INK staat voor 'Instituut Nederlandse Kwaliteit'. Het INK is een In 1991 door het ministerie van EZ opgerichte stichting, die als doel heeft het kwaliteitsbewustzijn van Nederlandse profit- en non-profitorganisaties te stimuleren en deze organisaties behulpzaam te zijn bij het ontwikkelen van succesvolle strategieën en het realiseren van 'topprestaties'. De EFQM streeft op Europese schaal soortgelijke doelen na.

5 Zie voor een verdere beschrijving van de negen aandachtsgebieden bijvoorbeeld INK, 2001, en H.J. ter Bogt en G.J. van Helden, 2003, pp. 134-136.

6 Zie bijvoorbeeld H.J. ter Bogt en G.J. van Helden, 2000, Resultaatsturing bij overheid kan beter, ESB, jrg. 85 - nr. 4272, pp. 740-742; M.D. Shields en S.M. Young, 1989, A BehavioraI Model for implementing Cost Management Systems, Journal of Cost Management, Winter, pp. 17-27 en S. Player en D.E. Keys, 1995, Lessons from the ABM-Battlefield: Getting Off to the Right Start, Journal of Cost Management, Spring, pp. 26-38.

7 Zie in dit verband bijvoorbeeld H.J. ter Bogt, 2001, Politicians and output-oriented perfomance evaluation In municipalities, European Accounting Review, Vol. 10-No. 3, p. 632.