Baten-lastendiensten: de gewoonste zaak van de wereld

27 februari 2013 om 13:51 0 reacties

Baten-lastendiensten binnen het Rijk hebben op het gebied van professionalisering en aansturing van de uitvoering een duidelijke slag gemaakt. Maar door het introduceren van

Baten-lastendiensten binnen het Rijk hebben op het gebied van professionalisering en aansturing van de uitvoering een duidelijke slag gemaakt. Maar door het introduceren van resultaatgerichte – en soms ook marktanaloge – elementen gaat een organisatie niet automatisch goedkoper en beter werken. Freek Dekkers en Maarten Mookhoek zien een rol voor control en audit om de diensten niet te laten verzanden in een ad hoc (kas-)gestuurde rijksdienst.

Baten-lastendiensten (beter bekend onder de oude naam agentschappen) zijn niet meer weg te denken binnen de rijksoverheid. Kon men in de jaren negentig nog spreken van een exotische organisatievorm, per 1 januari 2007 zijn er maar liefst veertig batenlastendiensten, met een gezamenlijke omzet van bijna € 9 miljard1 en een personeelsbestand van ruim 65.000 fte. Er is sprake van een volgroeid organisatiemodel, waarvan de opzet en werking uitgekristalliseerd zijn. Zo krijgt Rijkswaterstaat tegenwoordig een vaste prijs per kilometer voor het onderhoud van rijkswegen en kan het Nederland Forensisch Instituut de beleidsmakers exact vertellen wat een autopsie kost.

Binnenkort treedt de Regeling baten-lastendiensten 2007 in werking waarin de belangrijkste bestaande regels gebundeld zijn.2 Zelfs de intrekking van de status van een baten-lastendienst is nu geregeld. Een mooi moment om de huidige stand van zaken omtrent baten-lastendiensten binnen het Rijk op een rijtje te zetten.

Dit artikel geeft enige kwantitatieve doorkijkjes van het belang en de positie van baten-lastendiensten binnen de rijksdienst en de verbondenheid met andere departementen met betrekking tot het opdrachtgeverschap.3 Daarnaast wordt kort stilgestaan bij de consequenties die de invoering van een baten-lastendienstmodel heeft, of zou moeten hebben, voor de control- en auditfunctie binnen departementen.

Wat is een baten-lastendienst?

Een baten-lastendienst is een uitvoerend organisatieonderdeel van een departement.4 Hiërarchisch volledig ondergeschikt aan de minister, maar daarbinnen afzonderlijk zichtbaar en gekenmerkt door een behoorlijke mate van autonomie. Door het introduceren van de juiste prikkels in de aansturing van deze diensten, kan de uitvoering een stuk effectiever en efficiënter worden.

Baten-lastendiensten leveren producten en/of diensten aan opdrachtgevers (beleidsdirecties op de ministeries), die hiervoor betalen. Hiermee wordt de aandacht van de dienst zelf, maar met name ook van de opdrachtgevers, gefocust op de output van de dienst. Om te garanderen dat de producten en diensten aansluiten bij de beleidsdoelstellingen van de opdrachtgevers, worden hierover vooraf prijs- en kwaliteitsafspraken gemaakt. Afrekening dient na afloop plaats te hebben op basis van de daadwerkelijk gerealiseerde output, zowel in termen van kwantiteit als in termen van kwaliteit.

Het dusdanig helder beleggen van verantwoordelijkheden voor de realisatie van beleid en het elkaar ook daadwerkelijk aanspreken op deze verantwoordelijkheid, heeft uiteindelijk een positief effect op de effectiviteit en de efficiëntie van de uitvoering, en daarmee van de rijksoverheid als geheel. Ter ondersteuning van het geheel, hanteren batenlastendiensten een baten-lastenstelsel, hebben zij de beschikking over een eigen rekening-courantverhouding met het ministerie van Financiën en zijn zij in staat om eigen vermogen – zij het beperkt – te vormen, om te lenen en om te sparen. Dit in tegenstelling tot een gewone rijksdienst, die al deze faciliteiten niet heeft.

Brede verspreiding binnen de rijksdienst

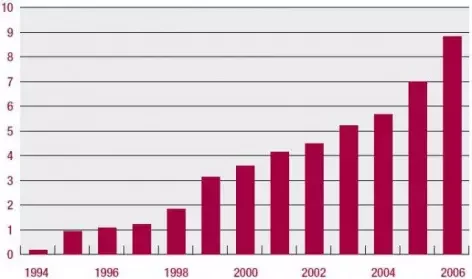

Bij alle ministeries functioneren inmiddels baten-lastendiensten. Ook bij een minder voor de hand liggend klein ministerie zoals Algemene Zaken is een baten-lastendienst actief (Dienst Publiek en Communicatie). Er wordt betaald, geïnspecteerd, onderzocht, opgespoord, geadviseerd, gewaakt, beheerd en bewaard. Grafiek 1 laat duidelijk zien dat het financiële belang van de batenlastendiensten sinds de oprichting van de eerste baten-lastendiensten in 1994 een forse groei heeft doorgemaakt. Vanwege hun relatieve omvang zijn de vijf grootste diensten individueel herkenbaar gemaakt. De Dienst Justitiële Inrichtingen is met een omzet van meer dan € 2 miljard de grootste, op de voet gevolgd door Rijkswaterstaat met een totaal aan baten van € 1,9 miljard. De kleinste baten-lastendienst, de Nederlandse Emissieautoriteit, moet het doen met een budget van circa € 7 miljoen.5 De gemiddelde omzet van baten-lastendiensten is overigens € 234 miljoen.

Grafiek 1. Het financiële belang van baten-lastendiensten sinds 1994 (omzet in mld)

(bron: ontwerpbegrotingen 2006)

De afgelopen jaren zijn er overigens ook andere organisatorische ontwikkelingen te zien. Zo zijn Laser en Bureau Heffingen gefuseerd tot de nieuwe batenlastendienst Dienst Regelingen en zijn de Keuringsdienst van Waren (VWS) en de Rijksdienst voor de keuring van Vee en Vlees (LNV) opgegaan in de Voedsel- en Warenautoriteit (LNV). Het Nederlands Vaccininstituut is een voortzetting van de voorheen privaatrechtelijke Stichting voor bevordering van Volksgezondheid en Milieuhygiëne, samengevoegd met een onderdeel van het Rijksinstituut voor Volksgezondheid en Milieu. Tenslotte is ook de status van een baten-lastendienst al tweemaal ingetrokken vanwege opheffing van de dienst (Informatievoorziening Overheidspersoneel) en overgang naar een ZBO-organisatie (ICT shared service Organisatie van BZK).

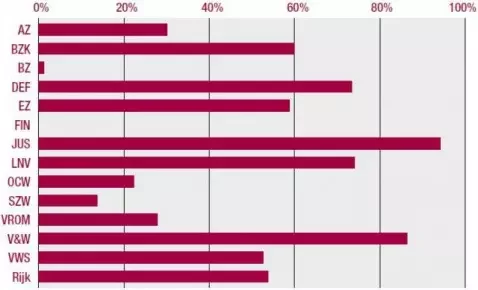

Binnen het rijk is inmiddels ruim 65.000 fte werkzaam binnen een baten-lastendienst; dat is meer dan de helft van het aantal rijksambtenaren. Tussen de ministeries bestaan grote verschillen. Zo werkt binnen het ministerie van Justitie maar liefst 94 procent van de ambtenaren in een baten-lastendienst. Dit ministerie heeft met zeven batenlastendiensten dan ook wel het grootste aantal. Grote achterblijvers op dit vlak zijn de ministeries van Financiën en van Buitenlandse Zaken met beide één baten-lastendienst (Domeinen Roerende Zaken resp. Centrum tot Bevordering van Import uit ontwikkelingslanden). In grafiek 2 is per departement aangegeven welk percentage van de personeelsomvang werkzaam is binnen een baten-lastendienst.

Tussen de individuele baten-lastendiensten bestaan grote verschillen. Gemiddeld heeft een baten-lastendienst zo’n 1.600 fte in dienst. Dienst Justitiële Inrichtingen zit hier met ruim 18.000 fte het verste boven; het Centrum tot Bevordering van Import uit ontwikkelingslanden heeft een personeelsomvang van slechts 22 fte.

Grafiek 2. Aandeel baten-lastendiensten in personeelsomvang

(bron: website ministerie van Financiën: foto van de rijksdienst)

Meerdere opdrachtgevers

Een belangrijke, zo niet de belangrijkste component van het sturingsmodel van een baten-lastendienst is de rol van de opdrachtgever(s). De beleidsverantwoordelijke departementale dienstonderdelen (meestal beleidsdirecties) zijn vanuit hun opdrachtgevende rol primair verantwoordelijk voor het beleidsbudget, de daarmee te realiseren beleidsresultaten en de daartoe in te zetten beleidsinstrumenten. Bepalen en betalen (en in sommige gevallen ook genieten) liggen hierdoor in één hand. De baten-lastendienst is als opdrachtnemer verantwoordelijk voor een zo doelmatig mogelijke uitvoering van het gekozen beleid.

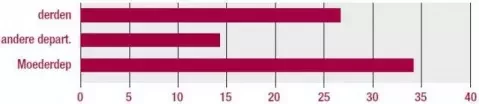

Uit grafiek 3 blijkt dat de meest voorkomende bekostigingsbron van batenlastendiensten (ook budgettair gezien) het eigen departement is. Dit is vanuit een motief van oprichting van een baten-lastendienst en de departementale indeling bezien ook logisch. Het komt daarbij vaak voor dat er binnen een departement wel weer verschillende (beleids)directies opdrachtgevers zijn. Dit speelt onder meer bij de Algemene Inspectiedienst, de Dienst Regeling, Paresto en de Dienst Vastgoed Defensie, Centrale Financiën Instellingen. Zo heeft Paresto alle drie de krijgsmachtsonderdelen als klant.

Grafiek 3. Bekostigingsbronnen baten-lastendiensten (2005)

Baten-lastendiensten werken echter niet alleen voor het eigen departement.

Maar liefst veertien baten-lastendiensten werken in opdracht van en worden bekostigd door andere departementen (ongeveer een kwart van alle opbrengsten). Drie hiervan zijn te kenmerken als rijksbrede shared service centers (Rijksgebouwendienst, Dienst Publiek en Communicatie, IVOP/P-direkt) en ook in drie gevallen is er sprake van meerdere, praktisch gelijkwaardige opdrachtgevers (Voedsel- en WarenAutoriteit, SenterNovem en Rijksinstituut voor Volksgezondheid en Milieu).

In de praktijk blijkt dat het voor een baten-lastendienst weinig uitmaakt of er voor het eigen dan wel een ander departement wordt gewerkt. De offerteprocedure is dezelfde en het gaat in wezen ook om precies dezelfde zaken: kwaliteit van het te leveren werk, bekostiging, rapportagemomenten, e.d. Door het maken van expliciete afspraken over de te leveren eindproducten en het daaraan toekennen van een tarief, kunnen kruisbestuiving en potentiële conflicten met betrekking tot om voorrang strijdende beleidsopdrachten worden beperkt. Bij het beheersmatig voor de baten-lastendienst verantwoordelijke departement ontstaat er echter wel een andere situatie. Dit departement neemt beheersmatig namelijk meer verantwoordelijkheid op zich dan strikt noodzakelijk is voor de eigen beleidstaak. Vooral bij grote opdrachten van andere departementen die een significant deel van de capaciteit vergen van de baten-lastendienst, worden daarom vanuit de stafkolom veelal aanvullende afspraken gemaakt met het opdrachtgevende departement. Hierbij valt te denken aan afspraken met betrekking tot verdeling van de lasten op het moment dat een onvoorzien snel af- en toenemende vraag leidt tot het maken van extra (reorganisatie)kosten.

Maar liefst 27 baten-lastendiensten worden in meer of mindere mate door derden bekostigd, waarbij het Agentschap voor het College ter Beoordeling van Geneesmiddelen haar inkomsten zelfs volledig van derden (de farmaceutische industrie) ontvangt. Dit betekent overigens niet dat deze derden opdrachtgevers zijn en daarmee bepalen wat de dienst doet. Meestal betreft het een wettelijke opdracht via een (beleids)directie waarvoor het bedrijfsleven betaalt via een heffing, zoals bijvoorbeeld een keuring (Voedsel- en WarenAutoriteit) of vergunningverlening (Agentschap Telecom). Baten-lastendiensten werken uitsluitend in opdracht van de rijksoverheid; er ontstaan daarmee dus geen zogenoemde hybride organisaties.6

| AZ | DPC | Directie Publiek en Communicatie | 2005 |

| BZK | KLPD | Korps Landelijke Politie Diensten | 1998 |

| CAS | Centrale Archief Selectiedienst | 1997 | |

| BPR | Basisadministratie Persoonsgegevens en Reisdocumenten | 1999 | |

| P-Direkt | 2006 | ||

| LFR | Landelijke Faciliteit Rampenbestrijding | 2007 | |

| BZ | CBI | Centrum tot Bevordering van Import uit ontwikkelingslanden | 1998 |

| DEF | DTO | Defensie Telematica Organisatie | 1994 |

| DVD | Dienst Vastgoed Defensie | 1996 | |

| Paresto | 2005 | ||

| EZ | SN | SenterNovem | 1994 |

| AT | Agentschap Telecom | 1996 | |

| EVD | Economische Voorlichtingsdienst | 2001 | |

| OCN | Octrooicentrum Nederland | 2002 | |

| FIN | DRZ | Dienst Roerende Zaken | 2006 |

| JUST | IND | Immigratie- en Naturalisatiedienst | 1994 |

| DJI | Dienst Justitiële inrichtingen | 1995 | |

| CJIB | Centraal Justitieel Incassobureau | 1996 | |

| NFI | Nederlands Forensisch Instituut | 2004 | |

| Justis | Justitiële uitvoeringsdienst Toetsing, Integriteit en Screening | 2005 | |

| GBO | Gemeenschappelijke Beheer Organisatie | 2006 | |

| RvdR | Raad voor de Rechtspraak | 2005 | |

| LNV | PD | Plantenziektenkundige Dienst | 1994 |

| DR | Dienst Regelingen | 2004 | |

| VWA | Voedsel- en Waren Autoriteit | 2003 | |

| DLG | Dienst Landelijk Gebied | 2004 | |

| AID | Algemene Inspectie Dienst | 2005 | |

| OCW | CFI | Dienst Centrale Financiën instellingen | 1996 |

| NA | Nationaal Archief | 1996 | |

| SZW | ASZW | Agentschap SZW | 2001 |

| IWI | Inspectie Werk en Inkomen | 2002 | |

| V&W | KNMI | Koninklijk Nederlands Meteorologisch Instituut | 1995 |

| RWS | Rijkswaterstaat | 2006 | |

| IVW | Inspectie Verkeer en Waterstaat | 2007 | |

| VROM | Rgd | Rijksgebouwendienst | 1999 |

| NEa | Nederlandse Emissieautoriteit | 2006 | |

| VWS | ACBG | Agentschap College ter Beoordeling van Geneesmiddelen | 1996 |

| CIBG | Centraal Informatiepunt Beroepen Gezondheidzorg | 2003 | |

| RIVM | Rijks Instituut voor Volksgezondheid en Milieu | 2004 | |

| NVI | Nederlands Vaccininstituut | 2003 |

De baten-lastendiensten met instellingsjaar (stand 1 januari 2007)

De consequenties voor control- en auditfunctie

Dit artikel laat zien dat een grote meerderheid van de uitvoeringsorganisaties binnen de rijksoverheid actief is als baten- lastendienst. Men kan spreken van een volgroeid model waaraan de meeste uitvoerende diensten en alle ministeries deelnemen. Hiermee is op het gebied van professionalisering van de uitvoering en de aansturing van de uitvoering een duidelijke slag gemaakt. Er zijn grote verschillen tussen de organisaties, niet alleen qua omvang maar ook qua primair proces. Er blijkt bovendien een grote diversiteit te zijn voor wie er gewerkt wordt; voornamelijk voor het moederdepartement, maar voor een groot deel worden ook de departementale grenzen overschreden. Een behoorlijk deel van de middelen komt van derden.

De volgende stap van de ontwikkeling van het model van baten-lastendiensten dient zich ook al aan; shared services, de kanteling naar burgerloketten en backoffices en het streven naar een flexibeler rijksorganisatie zullen de volgende uitdagingen zijn.

Ondanks het feit dat met de toepassing van een baten-lastendienstmodel de verantwoordelijkheid juist primair ligt bij het lijnmanagement, heeft de invoering van het baten-lastendienstenmodel uiteraard ook gevolgen voor de eisen die worden gesteld aan de ambtenaren die binnen de rijksoverheid in de financiële functie werken (controllers en auditors). Zoals bij elk systeem, is ook hier het werk niet af op het moment dat het baten-lastendienstmodel is opgezet en ingericht. Integendeel zelfs. Nog steeds bestaat breed de misvatting dat, door het introduceren van resultaatgerichte – en soms ook marktanaloge – elementen, de organisatie automatisch goedkoper en beter zal gaan werken. Van een dergelijke (markt)tucht die van het model zelf zou uitgaan, is echter geen sprake. Men krijgt met het model slechts de instrumenten aangereikt om te komen tot een meer resultaatgerichte manier van werken. Succes is en blijft echter voor 100% afhankelijk van de inzet van de mensen die in de organisaties werken.

De control- en auditfunctionarissen hebben hierbij een belangrijke inspiratie- en voorbeeldfunctie. Het drietal onwil, onwetendheid en onkunde kan namelijk elke perfect vormgegeven baten-lastendienst laten verzanden in een ad hoc (kas-)gestuurde rijksdienst. Voor de control- en auditfuncties is het daarom van belang dat men niet alleen zelf kan werken met het gewijzigde – en daardoor vaak als ingewikkelder ervaren – begrippenkader, maar ook dat men dit helder en geduldig wil en kan uitleggen aan de mensen die wellicht wat minder vertrouwd zijn met het nieuwe begrippenkader, maar die wel bepalend zijn voor het uiteindelijke succes van de veranderde sturingsomgeving.

Ervaringen met instellingstrajecten in de afgelopen jaren laten zien waar de valkuilen zitten. Allereerst wordt het baten- lastendiensttraject vaak teveel gezien als een financieel-technische operatie, waardoor niet-financiële medewerkers afhaken. Dit wordt nog eens versterkt doordat dit model vanuit het ministerie van Financiën is geïntroduceerd, ontwikkeld en wordt begeleid. Als de stem van de ‘normale’ medewerkers en beleidsopdrachtgevers wordt gemist in de discussie over de bepaling van de producten en diensten en de opzet van het sturingsmodel, wordt de baten-lastendienstvorming echt een feestje van de financiële functie, met een te grote nadruk op het technisch perfect vormgeven van het management accounting en control systeem. In feite is dit eenzelfde risico als dat in de VBTB-evaluatie is geïdentificeerd. Hier komt nog eens bij dat de aandacht bij de instelling van een baten-lastendienst vooral is gericht op het behalen van de status, waar het ‘echte werk’ eigenlijk pas vanaf dat moment begint. Dit is een tweede belangrijke valkuil. Sinds 2005 heeft het ministerie van Financiën dan ook gekozen voor een andere opstelling, waarbij met name het belang en nut voor de niet-financiële kolommen wordt benadrukt. Tevens zijn de twaalf vaste instellingsvoorwaarden, die nogal financieel-technisch van aard waren, gereduceerd tot drie vaste voorwaarden die veel meer teruggrijpen op de kern van het model.7

Op een recent OESO-congres over baten- lasten in de publieke sector (agencies) is duidelijk gebleken dat, gezien de ervaringen met het invoeren van baten-lastenstelsels in Australië, Nieuw Zeeland en het Verenigd Koninkrijk, het een aantal jaren duurt voordat alle actoren gewend zijn aan een baten-lastenstelsel en dit goed kunnen hanteren. Daarnaast is het – zo leert de ervaring – voor mensen erg moeilijk om de stap te zetten van inputsturing (het hoe), naar sturing op hoofdlijnen (het wat). De neiging blijft om vast te houden aan en te focussen op de bestaande informatie over input, processen en voorschriften, terwijl daarenboven ook nog eens extra outputinformatie wordt geëist. Het effect hiervan is dat er teveel informatie wordt gevraagd. Dit leidt tot een gebrek aan overzicht en, belangrijker nog, tot een gebrek aan focus op de informatie waar het eigenlijk over zou moeten gaan: informatie over de output.

Tot slot

De uitdaging voor de control- en auditfunctie bij baten-lastendiensten en de instelling daarvan ligt hierin, dat zij manieren vindt om de lijnorganisatie actief op zoek te laten gaan naar kwaliteits- en prijsverbetering. Het mede opstellen, en rapporteren van de juiste gespreksen daarmee sturingsinformatie, zijn hierbij een noodzakelijke voorwaarde. Dit zal er in de toekomst toe bijdragen dat steeds verdergaande verbetering in de uitvoering door baten-lastendiensten, zowel in termen van kwaliteit als van kostendoelmatigheid, ook de gewoonste zaak van de wereld wordt.

Freek Dekkers en Maarten Mookhoek zijn werkzaam bij de directie Begrotingszaken van het ministerie van Financiën. Zij schreven dit artikel op persoonlijke titel.

Noten

1 Alleen apparaatbudget exclusief behandelde subsidiestromen.

2 T evens zijn hierin de belangrijkste, tot op heden ongeschreven regels (zoals verslaglegging en instellingstraject) vastgelegd.

3 De gepresenteerde informatie is geaggregeerd vanuit de individuele jaarrekeningen en begrotingen zoals opgenomen in de departementale jaarverslagen en begrotingen. Met name wordt de periode vanaf 2001 bekeken omdat vanaf dat jaar alle huidige elementen van toepassing zijn.

4 Voor meer informatie: website ministerie van Financiën, dossier baten-lastendiensten.

5 Begrotingscijfers 2007.

6 Een organisatie waarin zowel publieke taken als private taken worden uitgevoerd. Zie onder meer commissie Cohen, MDW werkgroep Markt en Overheid, 1997.

7 T weede Kamer, vergaderjaar 2005–2006, 28 737, nr. 11.