De mythe van de controller als businesspartner

22 maart 2013 om 12:41 0 reacties

In de literatuur over de controlfunctie wordt de lezer opgeroepen om de laatste stap te nemen en zijn rol als businesspartner in te nemen. De businesspartner wordt beschreven als het ideaal

In de literatuur over de controlfunctie wordt de lezer opgeroepen om de laatste stap te nemen en zijn rol als businesspartner in te nemen. De businesspartner wordt beschreven als het ideaal dat iedere moderne controller kan en eigenlijk moet nastreven. Ook in de publieke sector. De controller die de bestuurders op alle terreinen adviseert over de toekomst van de organisatie in deze dynamische wereld. Maar is de rol van de controller als businesspartner altijd de beste? Het antwoord is nee.

Meest effectieve en efficiënte rol

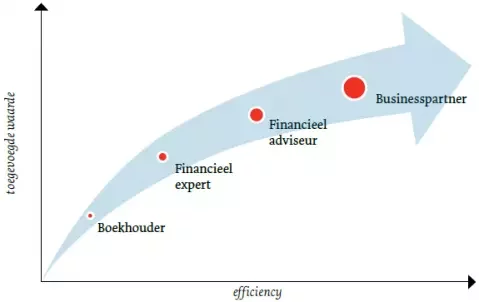

Bij de beschrijving van de rolinvulling van de controller wordt vaak het plaatje als in figuur 1 gebruikt, dat de ontwikkelingsfase van de controller beschrijft.1

Het plaatje start met het klassieke drama waarin de financiële gegevens niet op orde zijn. Signalen zijn dat financiële cijfers vaak gecorrigeerd worden en dat het maanden of zelfs jaren duurt, voordat de jaarrekening door de accountant is goedgekeurd. Deze fase is elke instelling in Nederland ontgroeit. De volgende fase is de wereld van de boekhouder die zorgvuldig en consciëntieus de realisatie van de cijfers vastlegt. De financiële cijfers kloppen tot achter de komma, de controller richt zich op betrouwbaarheid en juistheid van de financiële cijfers die in de administratie worden vastgelegd, de controlerend accountant is tevreden. Bij de volgende fase wordt de juiste geschiedschrijving aangevuld door het beschrijven van de toekomst. En er vindt naast administratie en administratieve organisatie een verdieping plaats op alle financiële vakgebieden: financiering, tarifering, businesscases, risicomanagement, investeringsbeslissingen, planning- en controlcyclus. Voor alle financiële onderwerpen heeft de controller als financiële expert een uitstekend antwoord die daarmee gezaghebbend wordt voor de managers van de organisatie. Dit wordt ook bevestigd door de omgeving, zoals subsidieverleners, toezichthouders, rekenkamers of zorgverzekeraars.

De volgende stap in de ontwikkeling van de controller is de stap richting de business, de primaire processen van de organisatie. Het adviseren over niet-financiële onderwerpen aan lijnmanagers met de bril van het gedachtegoed van een controller (‘Sluit dit voorstel aan bij de missie en doelstellingen van de organisatie?’, ‘Hoe verdienen wij hier geld aan?’, ‘Wat zijn de risico’s voor de organisatie?’, ‘Is er sprake van een effectief en efficiënt voorstel?’, ‘Wat zijn alternatieven?’). Het slotstuk is uiteindelijk de businesspartner. De controller adviseert aan de raad van bestuur over de business, de ondersteunende processen met het oog op de langetermijndoelstellingen en continuïteit van de organisatie.

Figuur 1. De ontwikkelingsfase van de controller

De vraag is of elke organisatie zit te wachten op een controller die de rol van businesspartner vervult. In een groot aantal organisaties zal dit niet het geval zijn.

De taak van een functionaris moet passen binnen de context van de organisatie als geheel. Bij een groot aantal organisaties was en is de rol van de controller als financieel expert nog steeds gepast. De organisatie functioneert in een redelijk stabiele omgeving. De organisatie wordt nu en dan geconfronteerd met grote beslissingen met financiële impact. Dit kan zijn nieuwbouw van huisvesting of systemen, ontwikkeling of afstoting van een hoofdproduct. Hierbij is het van groot belang dat er expertise beschikbaar is op het gebied van businesscases, financiering van investeringsbeslissingen en financiering/subsidieregimes.

In figuur 2 is de samenhang tussen kenmerken van omgeving en organisatie doorvertaald naar de passende rol van controller.2

| omgeving → organisatie → focus → rol van controller | |||

| volatiele vraag van veel klanten/ opdrachtgevers | extern georiënteerd, innovatie in samenwerking met partners | maatschappelijk gestuurde productie, jointventures | businesspartner |

| kritische klanten op kwaliteit en prijs, vraagwisseling | productgericht, productverschuivingen | product- en prestatiesturing en -financiering | financieel adviseur |

| ontwikkelingen en verschuivingen voorspelbaar over meerjarig perspectief | voorspelbare omgeving, financieel high performer | financiële processen, efficiëntie en effectiviteit, planmatige budgettering | financieel expert |

| stabiele omgeving gericht op normatieve en rechtmatige uitvoering | financiële processen, efficiëntie en effectiviteit, planmatige budgettering | financiële administratie, correcte verslaggeving, financiële budgettering | boekhouder |

Figuur 2. Doorvertaling naar een passende rol van de controller

De controller als businesspartner lijkt slechts geschikt voor organisaties waarbij er sprake is van een volatiel productenportfolio of grote financiële consequenties van de uitvoering van de primaire taken. Voor de controllers in de publieke sector lijkt dit bijna per definitie niet het geval te zijn. Voor publieke organisaties speelt dit wel wanneer meer marktwerking wordt geïntroduceerd. Bijvoorbeeld de zorginstellingen waar cliënten en gemeenten de rol overnemen van enkele zorgkantoren en taken worden opgesplitst in meerdere producten (scheiding van wonen en begeleiding).

Tegelijkertijd kan wel geconstateerd worden dat vrijwel geen enkele publieke instelling meer opereert binnen een stabiele omgeving. Geen enkele publieke organisatie is meer veilig voor bezuinigingen of maatschappelijke kritiek. Alleen de rol vervullen van (een goede) boekhouder voldoet niet meer bij publieke organisaties.

In control en op de toekomst voorbereid

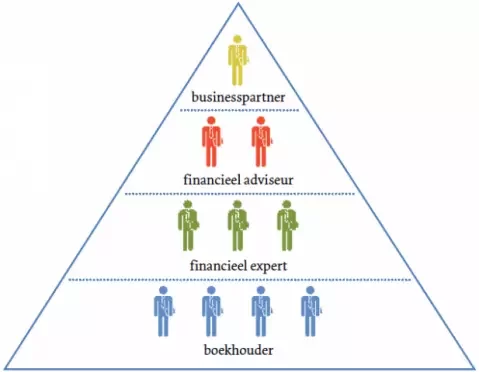

De focus op de controller als businesspartner, inclusief de beschrijving in termen van ontwikkelpad of volwassenheidfase, impliceert dat de rollen van boekhouder, financieel expert en financieel adviseur minderwaardig zijn. Visueel ondersteunt de eerste figuur dit: van linksonder naar rechtsboven. Impliciet is de gedachte dat indien een controller kan kiezen, hij altijd zou moeten kiezen voor een rol als businesspartner. Niets is minder waar.

De eerste financiële randvoorwaarde voor het managen van een organisatie is een degelijke financiële registratie. Zonder de vastlegging van de financiële cijfers raakt een organisatie los van zijn fundamenten. Ditzelfde geldt voor de andere twee rollen. Zonder een diepgaande kennis van financiering, subsidieregimes, businesscases van investeringen (de financieel expert) wordt het besturen van een organisatie sturen in de mist, waarbij elk advies van een businesspartner goed of fout kan zijn. De businesspartner kan slechts zijn rol vervullen bij gratie van de aanwezigheid van een goede boekhouder en een goede financieel expert en financieel adviseur. De businesspartner steunt op de andere controlrollen (zie figuur 3).

Figuur 3. Ondersteunende rollen voor de businesspartner

Er blijven dus ook zorgvuldige boekhouders, kundige experts en klantgerichte adviseurs nodig. Elke organisatie zou na moeten gaan of de benodigde controlrollen ook feitelijk en voldoende belegd zijn. Een eerste signaal dat dit niet het geval is, zijn klagende businesscontrollers (niveau financieel adviseur) die niet toekomen aan hun eigenlijke werk, omdat zij bezig zijn met boekingsproblemen (niveau boekhouder). Een ander signaal kan zijn gebrekkige tariefmodellering en slecht uitgevoerde businesscases bij gebrek aan goede financieel experts.

Elke controller businesspartner

De vier rollen van de controller vergen niet slechts specifieke kennis en vaardigheden maar ook bepaalde competenties. Eigenlijk zou je kunnen zeggen dat bij elke rol de controller anders in zijn werk staat en anders zijn werk en werkomgeving bekijkt. Uitgedrukt in de kleurentheorie van De Caluwé3 levert dit het volgende beeld:

- De (blauwe) boekhouder handelt en beziet de organisatie als een rationele structuur waarin SMART-afspraken kunnen worden gemaakt. Elk probleem is Excel-oplosbaar.

- De (groene) financieel expert is gericht op kennisontwikkeling en hoe dit over te dragen aan medewerkers.

- De (rode) financieel adviseur houdt ervan om samen met andere mensen te werken en te adviseren.

- De (gele) businesspartner let op de machtsverdeling en beïnvloedt via zijn netwerken.

Wat duidelijk wordt, is dat dit vrijwel onmogelijk te combineren is binnen één individu (De Caluwé kleurt deze individuen wit) en dat deze verschillende manieren om in de wereld te staan slechts gedeeltelijk leerbaar en ontwikkelbaar zijn. Kortom niet iedereen kan voldoen aan de eisen die worden gesteld aan de businesspartner. In de tabel een schets van de functieprofielen per rol van de controller.

| Kennis | Vaardigheden | Competenties | |

| Boekhouder | Administratie, verslaggeving, administratieve organisatie Interne controle |

Plannen en organiseren Analyse |

Zorgvuldig Integer Betrouwbaar |

| Financieel expert | Diepgaande vakkennis | Schriftelijke en mondelinge presentatie | Leergierig Probleemanalyserend Vasthoudend Klantgerichtheid |

| Financieel adviseur | Bedrijfsvoeringonderwerpen, business, organisatie, maatschappelijke ontwikkelingen | Conceptueel flexibel Innovatief vermogen |

Adviesvaardig Inlevingsvermogen Samenwerken Organisatiesensitiviteit |

| Businesspartner | Besturing, governance | Beïnvloeden zonder macht Overtuigingskracht |

Bestuurssensitiviteit Netwerkvaardig Zeker zijn in afhankelijkheid |

Tabel. Functieprofielen van de controller

Een groot deel van de vereisten, vooral op het gebied van kennis en vaardigheden, kan worden opgebouwd door eerdere werkervaring, opleidingen en vaardigheidstrainingen. Een specifiek trainingsprogramma kan veel financials een stap verder brengen in hun ontwikkeling. Aanvullend kan met coaching en begeleiding zelfinzicht en gedragsverandering worden bevorderd.

Conclusie

In dit artikel is geprobeerd om het ideaalbeeld van de controller als businesspartner enige realiteitszin te geven.

De moraal van het verhaal is dat de controller als boekhouder, financieel expert of financieel adviseur van evenveel nut en zelfs van onschatbare waarde kan zijn.

Het realistischer en daardoor effectiever maken van de financiële functie binnen een organisatie is mogelijk door de volgende drie vragen te stellen:

- Welke eisen stelt de organisatie aan zijn controller en welke controlrollen zijn dit?

- Zijn alle controlrollen goed belegd binnen de organisatie?

- Welke functievereisten stel ik en hoe kan een controller deze ontwikkelen?

Maarten Mookhoek (maarten.mookhoek@conquaestor.nl) is senior managementconsultant bij ConQuaestor.

Noten

1 O.C. van Leeuwen en P. Wemmenhove, ‘Trends in Finance & Control: de toekomst van de controller’, MAB, mei 2001.

2 Inspiratie voor deze doorvertaling waren een aantal trainingen/presentaties bij ConQuaestor en gesprekken/opdrachten bij klanten.

3 Léon de Caluwé en Hans Vermaak, Leren Veranderen, 2006.