Beleidsuitvoering door agentschappen

15 mei 2013 om 12:16 0 reacties

In 2013 is de nieuwe Regeling agentschappen1 van kracht geworden die gaat over de instelling, opzet en werking van agentschappen: verzelfstandigde organisaties die in opdracht van

In 2013 is de nieuwe Regeling agentschappen1 van kracht geworden die gaat over de instelling, opzet en werking van agentschappen: verzelfstandigde organisaties die in opdracht van ministeries zorgdragen voor de uitvoering van beleid. De nieuwe regeling vervangt de Regeling baten-lastendiensten, die in 2011 door het ministerie van Financiën is geëvalueerd.2 In dit artikel passeren tien voorstellen de revue die de evaluatie heeft opgeleverd.3

Het agentschapsmodel: meer doelmatigheid is de kern

Agentschappen4 bestaan in Nederland sinds 1994 en hun aantal is de afgelopen twintig jaar sterk gegroeid. Er zijn er nu meer dan veertig, op allerlei beleidsterreinen. Het Nederlandse agentschapsmodel is sterk beïnvloed door de theorie van New Public Management, die stelt dat door ondernemerschap binnen de overheid het openbaar bestuur kan verbeteren. Het doel van het agentschapsmodel is om meer doelmatigheid te bereiken in de uitvoering van beleid. Dit gebeurt door allerlei afstemmingsprocessen die voorheen impliciet verliepen, expliciet en transparant te maken. De aanname daarbij is dat expliciete afstemming van vraag en aanbod, samen met transparantie over kostprijzen en kwaliteit, zullen leiden tot meer doelmatigheid.

Het agentschapsmodel heeft een aantal specifieke kenmerken: een resultaatgericht sturingsmodel, waarbij onderscheid wordt gemaakt in de rollen van opdrachtnemer, opdrachtgever en eigenaar; een integraal kostprijsmodel, op grond waarvan aan de opdrachtgevers prijzen in rekening kunnen worden gebracht voor geleverde producten en diensten, en een afwijkend financieel regime. In tegenstelling tot de rest van het rijk voeren agentschappen het baten-lastenstelsel en mogen zij investeringen activeren en afschrijven, lenen (bij de schatkist) en eigen vermogen opbouwen als buffer voor bedrijfsvoeringsrisico’s.

Het agentschapsmodel is uitgewerkt in de Regeling agentschappen (tot 2013: Regeling baten-lastendiensten5), waarin tevens is beschreven hoe een dienstonderdeel de status van agentschap kan verkrijgen. De Regeling agentschappen is een ministeriële regeling van de minister van Financiën die een uitwerking vormt van een aantal artikelen uit de Comptabiliteitswet.6

Rollen, verantwoordelijkheden en afspraken

De evaluatie van het agentschapsmodel heeft over en weer veel impliciete veronderstellingen blootgelegd over de rol die opdrachtgever(s) en eigenaar zouden moeten hebben bij het aansturen van een agentschap. Hetzelfde geldt voor de zaken waar zij al dan niet verantwoordelijk voor zouden zijn. Elke geïnterviewde partij bleek er zijn eigen ideeën en verwachtingen op na te houden. Verder werd duidelijk dat bij sommige agentschappen een totaaloverzicht ontbrak van alle met opdrachtgevers en eigenaar gemaakte afspraken over prestaties, kwaliteitsniveau en risicoverdeling.

De bevindingen duiden erop dat de afstemmingsprocessen ten aanzien van bovengenoemde onderwerpen nog onvoldoende expliciet zijn gemaakt; er liggen dus mogelijkheden om de afstemming doelmatiger te maken. Daartoe zijn in de evaluatie twee voorstellen opgenomen. Het eerste voorstel houdt in dat de verschillende rollen binnen het sturingsmodel (opdrachtgever, opdrachtnemer en eigenaar, maar ook de directies Financieel-Economische Zaken van elk ministerie, en het ministerie van Financiën zelf) duidelijk beschreven worden, evenals de verantwoordelijkheden die tot die rollen behoren. Het tweede voorstel houdt in dat er door elk agentschap jaarlijks een handzaam overzicht wordt opgesteld dat tenminste bevat: de financiële kaders van het agentschap en de wijze van financiering, de te leveren prestaties op hoofdlijnen en de daarbij behorende wijze van bekostiging, de rapportageafspraken met de opdrachtgever(s) en eigenaar, en de afspraken over het dragen van de financiële gevolgen van onvoorziene ontwikkelingen. Een dergelijk overzicht gaat onderdeel uitmaken van het jaarplan en stelt de eigenaar beter in staat om zijn toezichtrol uit te voeren.

Beide voorstellen zijn uitgewerkt in de nieuwe Regeling agentschappen: de verantwoordelijkheden van eigenaar, opdrachtgever en opdrachtnemer zijn uitgeschreven en er zijn eisen gesteld aan het jaarplan van agentschappen.

Strakker vasthouden aan de inrichtingsprincipes

Het agentschapsmodel kent een aantal inrichtingsprincipes die in de praktijk niet altijd consequent worden nageleefd. Met name is dit het geval bij het aanbrengen van rolscheiding tussen opdrachtgever en eigenaar, en bij de mate van autonomie in de bedrijfsvoering die agentschappen krijgen.

De scheiding van de drie rollen (eigenaar – opdracht gever – opdrachtnemer) is vanuit het oogpunt van goede checks and balances belangrijk. Als verantwoordelijkheden dubbel belegd zijn neemt immers het risico van belangenverstrengeling toe, wat kan leiden tot een suboptimaal resultaat. Het evaluatierapport bevat om die reden het voorstel om de rollen van opdrachtgever, opdrachtnemer en eigenaar fysiek gescheiden te beleggen bij verschillende personen. Alleen wanneer er sprake is van een agentschap dat zijn diensten uitsluitend verleent binnen het eigen departement is maatwerk toegestaan, onder voorwaarde dat dit wordt gemotiveerd en dat de checks and balances tussen de verschillende spelers voldoende worden geborgd.

Voldoende autonomie in de bedrijfsvoering is een randvoorwaarde voor het goed kunnen functioneren van een agentschap. De directie moet in staat zijn om eigen keuzes te maken bij de inzet van mensen en middelen om zo te komen tot een doelmatig ingericht productieproces. Gebleken is echter dat politieke gevoeligheid van de te leveren producten en diensten de autonomie in de bedrijfsvoering onder druk zet. Vaak mengt de politiek zich dan in de bedrijfsvoering van het betreffende agentschap en worden er keuzes gemaakt die wel vanuit politiek oogpunt, maar niet vanuit bedrijfseconomisch oogpunt de beste keuzes zijn. Het evaluatierapport bevat een voorstel om producten en diensten die erg politiek gevoelig zijn binnen het kerndepartement te laten voortbrengen; autonomie in de bedrijfsvoering is dan niet gewenst. Andersom geldt ook dat als een uitvoerende taak geschikt is bevonden voor interne verzelfstandiging, het uitgangspunt van autonomie in de bedrijfsvoering door de politiek gerespecteerd zou moeten worden.

In de nieuwe Regeling agentschappen is een artikel opgenomen om de vereiste rolscheiding te borgen. Het voorstel om producten en diensten die erg politiek gevoelig zijn, binnen het kerndepartement te laten voortbrengen is niet in regelgeving vertaald, maar kan gezien worden als een appèl aan alle beleidsmakers.

Ontwikkelen van kennis en vaardigheden

In de praktijk blijkt de invulling van de verschillende rollen in het sturingsmodel van agentschappen, evenals de rolvastheid van betrokken partijen, te verschillen. Een belangrijke factor daarbij is het kennis- en ervaringsniveau van de persoon aan wie een rol is toebedeeld, evenals zijn persoonlijke interesse en enthousiasme. Rolprofessionaliteit is een zaak van samenwerking en onderlinge relaties: houding en gedrag spelen hierin een grote rol. In de evaluatie is gebleken dat er relatief weinig wordt geïnvesteerd in opleidingen op dit vlak en dat eigenaars, opdrachtgevers en opdrachtnemers maar beperkt van elkaars kennis en ervaringen leren.

Het evaluatierapport constateert daarom dat verdere professionalisering van de taakinvulling door de verschillende rollen noodzakelijk is. Het voorstel luidt om op reguliere basis onder andere masterclasses en rondetafelbijeenkomsten te organiseren voor de rolhouders zelf en voor hun adviseurs en toezichthouders. Inmiddels is hiermee een begin gemaakt: de eerste masterclasses voor eigenaars en opdrachtgevers hebben plaatsgevonden. Deze masterclasses zijn positief ontvangen en zullen worden uitgebreid tot een structureel programma voor de verschillende rolhouders in het sturingsmodel.

Versterken van de kwaliteit van het toezicht en uitvoeren van doorlichtingen

Verder constateert het rapport dat de kwaliteit van het toezicht en de controle op agentschappen versterking nodig heeft, zowel in de eerste lijn (eigenaar en directies FEZ) als in de tweede lijn (Financiën/ Directoraat-Generaal der Rijksbegroting). Aanleiding hiervoor zijn verschillende (vaak omvangrijke) budgettaire problemen bij agentschappen waarmee de rijksbegroting de afgelopen jaren werd geconfronteerd, zonder dat de betrokken toezichthouders dit tijdig gemeld hadden. In de eerste lijn zou de eigenaar een sterkere rol op zich moeten nemen dan nu in veel gevallen gebeurt. Hij zou zich naast de continuïteit en kwaliteit van de dienst ook moeten richten – meer dan nu het geval is – op de financiële kaders waarbinnen de beschikbare budgetten besteed worden. Het totaaloverzicht van alle afspraken over prestaties, kwaliteit en risico’s (nieuw onderdeel van het jaarplan, zie boven) biedt de eigenaar hierbij een aanvullend instrument. En in het tweedelijns toezicht zou ook het ministerie van Financiën – als hoeder van de regelgeving omtrent agentschappen – haar rolinvulling moeten versterken, door kwalitatief beter toezicht op het begrotings- en verantwoordingsproces bij de agentschappen en door het uitvoeren van periodieke doorlichtingen van elk agentschap.

Het rapport bevat verschillende voorstellen in deze richting die in de Regeling agentschappen zijn verwerkt. Na het verschijnen van het evaluatierapport is het voorstel voor een periodieke doorlichting door het DG Rijksbegroting nader uitgewerkt. De doorlichting krijgt als doel het functioneren van het agentschap in beeld te brengen in het licht van de Regeling agentschappen op de gebieden governance, financiële sturing en doelmatigheid. Het doorlichten van alle agentschappen wordt een gezamenlijke verantwoordelijkheid van het ministerie van Financiën en het moederdepartement, waarbij een belangrijke rol is weggelegd voor de directie FEZ. De bedoeling is dat het doorlichten voor alle partijen meerwaarde heeft: voor FEZ ligt de meerwaarde in een beter zicht op het functioneren van hun agentschappen en op eventuele verbetermogelijkheden. Het agentschap zelf krijgt periodiek een spiegel voorgehouden en kan zijn voordeel doen met de handreikingen uit het doorlichtingsrapport. En voor het ministerie van Financiën als systeemverantwoordelijke ligt de meerwaarde in een beter toegepast agentschapsmodel en dus tot meer doelmatigheid in de uitvoering. Op het moment van publicatie zijn er vijf doorlichtingen afgerond, één bevindt zich in de afrondende fase en enkele andere staan op het punt om te beginnen.

Alternatieve sturing ontwikkelen op doelmatigheid

Meer doelmatigheid blijft voor agentschappen de kern van de zaak, hoewel er al jaren problemen bestaan bij het inzichtelijk maken ervan. Het agentschapsmodel is sinds de introductie in 1994 drie keer geëvalueerd: in 1998, in 2002 en in 2011. In elke evaluatie is gebleken dat het moeilijk is om cijfermatig aan te tonen dat het agentschapsmodel inderdaad heeft geleid tot een toename van de doelmatigheid in de uitvoering. Ondanks het ontbreken van hard bewijs is er echter wel een breed gedragen overtuiging dat het agentschapsmodel een positieve invloed heeft gehad op het kostenbewustzijn en het verantwoordelijkheidsbesef, en daarmee op de doelmatigheid. De problemen met de kwantificering van doelmatigheid worden met name veroorzaakt doordat producten en diensten heterogeen en soms moeilijk meetbaar zijn. Verder speelt een rol dat het aanbod ervan door de jaren heen veranderlijk is. Daardoor is de gebruikelijke methode om doelmatigheid aan te tonen op grond van de (gunstige) ontwikkeling van een selectie van doelmatigheidsindicatoren in veel gevallen onvoldoende succesvol.

Vanwege de voortdurende problemen met het aantoonbaar maken van doelmatigheid constateert het evaluatierapport dat er gekeken zal moeten worden naar andere manieren om doelmatigheid te prikkelen en te garanderen. Een alternatief is wellicht om te gaan werken met algemene productiviteitskortingen, zoals in veel Europese landen al gebeurt. Een goede vormgeving daarvan vergt nog nadere uitwerking. In de Regeling agentschappen is als instellingsvoorwaarde opgenomen dat ieder agentschap doelmatiger gaat werken dan als dienstonderdeel van het betrokken ministerie, en tevens aangeeft hoe het in de komende vijf jaar de doelmatigheid verder zal ontwikkelen.

Nieuwe randvoorwaarden voor de toepassing van het agentschapsmodel

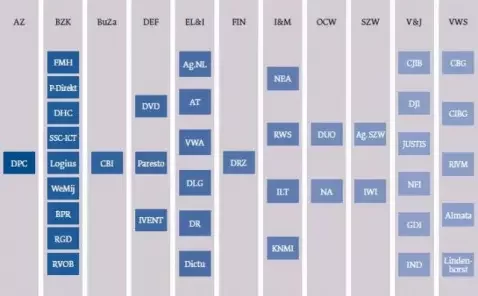

Het evaluatierapport is kritisch over de waaier aan grote en kleine agentschappen die sinds 1994 is ontstaan (zie de figuur). Daarom worden twee nieuwe randvoorwaarden gesteld aan de toepassing van het agentschapsmodel: een minimumomvang voor nieuwe agentschappen en een minimaal percentage afschrijvingskosten om te mogen werken met het baten-lastenstelsel.

Tabel 1. Overzicht agentschappen per departement (per 1 januari 2013) - voor de afkortingen: zie tabel 2.

| Departement | Agentschap (per 1-1-2013) | |

| AZ | DPC: | Dienst Publiek en Communicatie |

| BZK | FMH: | FMHaaglanden |

| P-Direkt | ||

| DHC: | Dienst HuurCommissie | |

| SSC-ICT: | Shared Service Centrum-ICT | |

| Logius | ||

| WeMij: | Werkmaatschappij | |

| BPR: | Basisadministratie Persoonsgegevens en Reisdocumenten | |

| Rgd: | Rijksgebouwendienst | |

| RVOB: | Rijks- Vastgoed en OntwikkelBedrijf | |

| BuZa | CBI: | Centrum tot Bevordering van de Import uit Ontwikkelingslanden |

| DEF | DVD: | Dienst Vastgoed Defensie |

| PARESTO | ||

| IVENT: | Informatievoorziening en -technologie | |

| EZ | Agentschap NL | |

| AT: | Agentschap Telecom | |

| VWA: | Voedsel- en Waren Autoriteit | |

| DLG: | Dienst Landelijk Gebied | |

| DR: | Dienst Regelingen | |

| DICTU: | Dienst ICT-Uitvoering | |

| FIN | DRZ: | Domein Roerende Zaken |

| I&M | NEA: | Nederlandse Emissie Autoriteit |

| RWS: | Rijkswaterstaat | |

| ILT: | Inspectie Leefomgeving en Transport | |

| KNMI: | Koninklijk Nederlands Meteorologisch Instituut | |

| OCW | DUO: | Dienst Uitvoering Onderwijs |

| NA: | Nationaal Archief | |

| SZW | Agentschap SZW | |

| IWI: | Inspectie Werk en Inkomen | |

| V&J | CJIB: | Centraal Justitieel IncassoBureau |

| DJI: | Dienst Justitiële Inrichtingen | |

| JUSTIS | ||

| NFI: | Nederlands Forensisch Instituut | |

| GDI: | Gemeenschappelijk Dienstencentrum ICT | |

| IND: | Immigratie en Naturalisatie Dienst | |

| VWS | CBG: | College ter Beoordeling van Geneesmiddelen |

| CIBG | ||

| RIVM: | Rijksinstituut voor Volksgezondheid en Milieu | |

| ALMATA | ||

| De Lindenhorst |

Tabel 2. Agentschappen; betekenis van de afkortingen (zie ook www.rijksoverheid.nl/ministeries)

Het agentschapsmodel vereist meer autonomie in de bedrijfsvoering dan reguliere dienstonderdelen hebben, maar met de autonomie nemen ook de beheerskosten toe (voor interne organisatie, control en toezicht). Deze stijging in beheerskosten weegt bij grotere diensten op tegen de doelmatigheidstoename die de verzelfstandiging oplevert, maar bij kleinere diensten vaak niet. Er is een zekere schaalgrootte (en dus ook een minimumomvang) noodzakelijk om als agentschap efficiënt te kunnen opereren. Het rapport redeneert dan ook dat kleine diensten niet langer zelfstandig zouden moeten blijven. Opties die voor hen openstaan zijn: fusie of samengaan met een andere dienst, taken outsourcen of (opnieuw) een dienst worden binnen het moederdepartement. In het evaluatierapport wordt de minimumomvang voor een nieuw agentschap gelegd bij een jaaromzet van € 50 miljoen.

Alle agentschappen beschikken tot op heden over een baten-lastenadministratie. Zowel een batenlastenadministratie als een verplichtingen-kasadministratie moeten echter gezien worden als instrumenten ter ondersteuning van de bedrijfsvoering, elk met hun eigen voor- en nadelen, en niet als een doel op zich. Een baten-lastenadministratie is in sommige opzichten geavanceerder dan een verplichtingenkasadministratie, maar leidt daardoor ook tot meer administratie- en beheerskosten. De voordelen van het voeren van een baten-lastenadministratie zijn aanwezig bij kapitaalintensieve agentschappen en situaties waar aanzienlijke reserveringen voor groot onderhoud en/of vervanging gedaan moeten worden. Voor organisaties daarentegen met een hoog percentage arbeidskosten, relatief lage investeringskosten en kosten die over de jaren heen vrijwel gelijk zijn aan de uitgaven verdampen deze voordelen en blijven de nadelen van hogere administratie- en beheerskosten over. Naar aanleiding hiervan komt het evaluatierapport tot het voorstel om twee soorten agentschappen in te stellen: agentschappen met een baten-lastenadministratie en agentschappen met een verplichtingen-kasadministratie. Het agentschap met een verplichtingenkasadministratie is de voorkeursvariant; alleen wanneer de gemiddelde afschrijvingskosten per jaar hoger zijn dan 5% van de totale lasten kan het agentschap gaan werken met een baten-lastenadministratie. Deze eerste variant (wel agentschap, geen baten-lastenadministratie) wordt geïntroduceerd om niet ‘het kind met het badwater weg te gooien’ en de voordelen van een bedrijfsmatiger manier van werken te behouden.

Overigens is zowel bij baten-lastenagentschappen als bij verplichtingen- kasagentschappen (begrensde) vermogensvorming mogelijk. Baten-lastenagentschappen behouden de bestaande faciliteit van het aanhouden van eigen vermogen, terwijl verplichtingen-kasagentschappen in plaats van eigen vermogen de beschikking krijgen over een kasreserve als buffer om schommelingen in de bedrijfsvoering mee op te vangen.

Het voorstel inzake de introductie van een minimumomvang voor zelfstandige agentschappen is in de Regeling agentschappen verwerkt als een nieuwe instellingsvoorwaarde. De gedachte om agentschappen alleen bij uitzondering toe te rusten met een baten-lastenstelsel is overigens niet nieuw. Al in de nota uit 1992 waarin het agentschapsmodel in Nederland werd geïntroduceerd, is sprake van twee typen agentschappen: agentschappen met een verplichtingen-kasstelsel en agentschappen met een baten-lastenstelsel.7 Het baten-lastenstelsel werd eerst en vooral toegekend aan agentschappen om grote investeringen te kunnen doen in huisvesting en ICT. Met de komst echter van het Rijkshuisvestingsstelsel in 1999 en meer recentelijk de sharedserviceorganisaties op het gebied van ICT hoeven de agentschappen niet langer zelf in deze zaken te investeren. Daarmee is de belangrijkste reden voor het voeren van het baten-lastenstelsel komen te vervallen.

Overgangsregime

Bij de implementatie van de Regeling agentschappen wordt voor bestaande agentschappen een andere insteek gekozen dan voor nieuwe agentschappen. Nieuwe agentschappen zullen direct moeten voldoen aan de nieuwe randvoorwaarden (minimumomvang van € 50 miljoen en minimaal afschrijvingspercentage van 5% om het batenlastenstelsel te mogen voeren). Bestaande agentschappen echter zullen eerst doorgelicht worden, waarbij duidelijk moet worden of een stelselverandering bijdraagt tot een beter functioneren van de dienst. Als blijkt dat de dienst goed functioneert, kan de conclusie ook zijn dat een stelselverandering niet zinvol is, mede gelet op de transitiekosten die een verandering met zich meebrengt.

Conclusie

De voorstellen uit het evaluatierapport hadden als doel om enerzijds de werking van het agentschapsmodel te verbeteren, en anderzijds het agentschap als beleidsinstrument opnieuw te positioneren. De verwachting is dat met de nieuwe Regeling agentschappen en de hierboven beschreven aanvullende maatregelen het agentschapsmodel weer toekomstvast is gemaakt.

Martijn Zwart (m.w.zwart@minfin.nl) is senior beleidsadviseur bij de directie Begrotingszaken van het ministerie van Financiën. Hij maakte deel uit van het team dat de evaluatie van de Regeling baten-lastendiensten 2007 heeft uitgevoerd.

Noten

1 Ministerie van Financiën (2012), Regeling agentschappen, Staatscourant 2012 nr. 20668.

2 Ministerie van Financiën (2011), De baten en lasten van het baten-lastendienstmodel. Evaluatie Regeling baten-lastendiensten 2007. Tweede Kamer, 2010-2011, 28 737 nr. 21.

3 Met de Tweede Kamer is schriftelijk overleg gevoerd over het evaluatierapport en de daarin opgenomen voorstellen (Tweede Kamer, 2010- 2011, 28 737 nr. 22). Na dit overleg heeft de Kamer aangegeven dat de minister van Financiën door kan gaan met de aangekondigde plannen.

4 De termen ‘baten-lastendienst’ en ‘agentschap’ zijn synoniemen. Vanaf 2000 is in de comptabele regelgeving de term ‘baten-lastendienst’ in gebruik. Vanaf 2013 wordt in de Regeling agentschappen de term ‘agentschap’ weer ingevoerd.

5 Ministerie van Financiën (2011), Regeling baten-lastendiensten 2011, Staatscourant 2011 nr. 2807.

6 Geregeld worden: de instellingsvoorwaarden en -procedure, het onderscheid tussen verplichtingen-kasagentschappen en batenlastenagentschappen, doorlichting van agentschappen, opheffing van agentschappen, sturingsmodel en verantwoordelijkheden eigenaar, opdrachtgever en opdrachtnemer, bekostiging en bevoorschotting, depositofaciliteit, administratie en verslaglegging (specifiek voor KV- en BL-agentschappen), leenfaciliteit (alleen voor BL-agentschappen) en toezicht en systeemverantwoordelijkheid.

7 Ministerie van Financiën en ministerie van Binnenlandse Zaken (1992), Brief van de ministers van Financiën en Binnenlandse Zaken. Tweede Kamer, 1991-1992, 22 300 nr. 39, p. 16.

Onvoldoende recht aan verschillende takenpakketten

Reactie op het artikel 'Beleidsuitvoering door agentschappen'

Martijn Zwart geeft een mooie samenvatting van de actuele regelgeving over agentschappen. Gelukkig mogen we nu, dankzij het in de nieuwe regelgeving kennelijk weer noodzakelijk geachte gebruik van een kas-verplichtingenstelsel, het spreektaalbegrip ‘agentschap’ ook weer formeel gebruiken. Maar dat is natuurlijk niet de kern van de zaak. De evaluatie van agentschappen uit 2011 laat zien dat er op een aantal plaatsen vraagtekens te plaatsen zijn bij de gerealiseerde doelmatigheidswinsten van agentschappen. De geconstateerde gebreken in de functiescheiding tussen opdrachtgever en opdrachtnemer spelen daarbij zeker een rol, evenals de gebrekkige meetbaarheid van de door agentschappen geleverde prestaties.

Ik zou in dit commentaar twee zaken willen belichten. In de eerste plaats zijn 27 van de 43 agentschappen die in 2011 bestaan volledig aangestuurd door het rijk zelf, in feite zijn het dienstverleners aan de overheidsdienst, of dat nu om huisvesting, ICT of om politie- en justitiediensten gaat. De overige 16 hebben een relatie met burgers en bedrijven, omdat ze subsidies verstrekken of vergunningen verlenen. Vooral in deze laatste groep is sprake van concreet meetbare productie, waar in een aantal gevallen bovendien een vergoeding van de burger wordt gevraagd. In termen van Mols (1988) budgettypologie is sprake van outputbudgetten en kan het productieproces hier meebewegen met de vraag, zonder dat dat in sturing vanuit de rijksbegroting – anders dan op kostprijs – op voorhand nodig is. Bedrijfsmatige prikkels kunnen in dit type organisaties in theorie goed werken. Dat ligt anders wanneer kostprijzen van agentschappen niet meer zijn dan een uurtarief voor dienstverlening of wanneer sprake is van klassieke inputbudgetten. In al die gevallen zijn de beschikbare kasbudgetten van de opdrachtgevende departementen leidend en kan efficiëntere bedrijfsvoering alleen worden gerealiseerd wanneer het aantal productieve uren per medewerker stijgt. De nu voorgestelde regeling laat op geen enkele wijze zien dat rekening wordt gehouden met de hierboven genoemde verschillen in takenpakketten en de gevolgen daarvan voor de aansturing van agentschappen.

Een tweede punt van aandacht is het meenemen van het begrip ‘politieke gevoeligheid’ als criterium om voor een agentschap te kiezen. Elk agentschap wordt ‘politiek gevoelig’ wanneer er sprake is van incidenten in de bedrijfsvoering. Op voorhand iets als politiek gevoelig beschouwen is alleen zinvol wanneer de dienstverlening zelf hoge politieke attentiewaarde vereist. Het lijkt erop dat zoiets alleen aan de orde is wanneer de beleidsprogramma’s regelmatig onderwerp zijn van politieke discussie en substantieel aan veranderingen onderhevig zijn. Binnen het domein van agentschappen lijkt dit voorbehouden aan Rijkswaterstaat en mogelijk DUO als het gaat om grote infrastructuurprojecten respectievelijk veranderingen in de studiefinanciering. Daarnaast zijn er twee agentschappen waar op voorhand een groot incidentenrisico bestaat, te weten IND en DJI vanwege de mogelijke weigering van verblijfvergunningen en ontsnappingsrisico’s. Voor overige agentschappen geldt dat de dienstverlening veelal intern gericht is. De agentschappen die wel rechtstreeks (onder andere Dienst Regelingen, Agentschap NL) naar de burger opereren kennen een hoge mate van beleidsstabiliteit. Het ware daarom beter het criterium politieke gevoeligheid te vervangen door een risicoanalyse op de stabiliteit van de uit te voeren beleidsprogramma’s.

Ter illustratie wijs ik op het volgende voorbeeld. De Tweede Kamer heeft tot twee keer toe geweigerd de Belastingdienst om te vormen tot agentschap. In dit geval werd ‘politieke gevoeligheid’ als oneigenlijk argument gehanteerd (zie TK 28389), terwijl de rolverdeling tussen Belastingdienst en minister vanuit het perspectief van ministeriële verantwoordelijkheid in geval van het oprichten van een agentschap onveranderd blijft. Interpretatie van belastingregelgeving blijft daarmee, onafhankelijk van de positionering van de belastingdienst als agentschap, uiteindelijk de verantwoordelijkheid van de minister. Bij majeure wijzigingen van het belastingbeleid heeft de Tweede Kamer via de zogenaamde groteprojectenprocedure voldoende mogelijkheden om te interveniëren, zoals bijvoorbeeld gedurende de SUWI-operatie met het ontstaan en latere fusie van UWV en CWI ook is gebleken.

Periodieke evaluatie van agentschappen is een goede zaak, het houdt alle bij de uitvoering van de dienstverlening betrokken partijen scherp. Het is jammer dat de regelgeving zoals die vanaf 2013 van kracht wordt, onvoldoende recht doet aan de verschillende takenpakketten die agentschappen realiseren.

Dr. Johan A.M. de Kruijf, Nijmegen School of Management, Radboud Universiteit.

Ruimte voor specifieke kenmerken takenpakketten

Antwoord van de auteur

Het eerste punt dat Johan de Kruijf maakt is dat de nieuwe regeling op geen enkele wijze zou laten zien dat rekening wordt gehouden met de verschillen in takenpakketten tussen agentschappen en de gevolgen daarvan voor de aansturing. Ik wil dit graag nuanceren. De oude Regeling baten-lastendiensten 2011 legde sterk de nadruk op outputbekostiging als voorkeursvariant voor alle agentschappen. In de nieuwe Regeling agentschappen (artikel 4.1.d) is de betreffende instellingsvoorwaarde aangepast. Daar staat nu dat een toekomstig agentschap een zodanig verband moet kunnen leggen tussen uitgaven en prestaties, dat bekostiging op basis van prestaties mogelijk is. Met deze wijziging wordt meer ruimte gelaten om de aansturing van agentschappen aan te passen aan de specifieke kenmerken van hun takenpakket.

In de Nota van Toelichting wordt dit als volgt toegelicht: “Wanneer er sprake is van agentschappen die heterogene producten leveren of van specifieke overheidsmonopolies is het inrichten van outputbekostiging niet altijd goed toepasbaar. In die gevallen ligt het daarom voor de hand om andere vormen van bekostiging te kiezen, zoals taakbekostiging, procesbekostiging of inputbekostiging. Daarmee wordt bereikt dat alle agentschappen een passende vorm van aansturing krijgen: er wordt maatwerk toegestaan. Agentschappen met niet-homogene en moeilijk meetbare producten kunnen aangestuurd worden op basis van agentschapspecifieke jaarlijkse afspraken. Daarnaast blijft de mogelijkheid bestaan om outputsturing en outputbekostiging toe te passen bij agentschappen waarbij dit wel mogelijk is.”

Het tweede punt dat Johan de Kruijf maakt is dat politieke gevoeligheid geen goed criterium is om al dan niet voor de agentschapsvorm te kiezen. Ook hierbij enige nuancering. In de Regeling agentschappen is ‘lage politieke gevoeligheid’ bewust niet opgenomen als instellingsvoorwaarde, onder meer vanwege de bezwaren die Johan de Kruijf daartegen schetst. In het artikel wordt dit als volgt toegelicht: “Het voorstel om producten en diensten die erg politiek gevoelig zijn binnen het kerndepartement te laten voortbrengen is niet in regelgeving vertaald, maar kan gezien worden als een appèl aan alle beleidsmakers.”

Martijn Zwart (m.w.zwart@minfin.nl).