Rol raad van toezicht bij continuïteit van maatschappelijke instellingen

15 mei 2013 om 12:07 0 reacties

De continuïteit van veel organisaties zonder winstoogmerk, gericht op de uitvoering van een maatschappelijke taak, staat onder druk. Wat is de rol van de toezichthouder bij het zorg

De continuïteit van veel organisaties zonder winstoogmerk, gericht op de uitvoering van een maatschappelijke taak, staat onder druk. Wat is de rol van de toezichthouder bij het zorg dragen voor continuïteit van de instelling? De auteurs van dit artikel interviewden diverse toezichthouders en sloegen recente literatuur erop na. Zij leggen op basis van de onderzoeksbevindingen een visie neer die de kwaliteit van het toezicht op maatschappelijke instellingen verder kan verbeteren.

Aanleiding

Organisaties zonder winstoogmerk gericht op de uitvoering van een maatschappelijke taak; onder deze titel zijn veel organisaties te vatten, zoals scholen, woningcorporaties, ziekenhuizen en gesubsidieerde stichtingen. Het zijn allemaal zelfstandige rechtspersonen, maar onderling zijn er grote verschillen hoe nauw de relatie met de overheid is. Sommigen staan op grote afstand en zijn qua financiering niet of maar beperkt afhankelijk van de overheid, terwijl er ook stichtingen zijn die voor meer dan 90% afhankelijk zijn van één gemeente als geldschieter. De continuïteit van maatschappelijke instellingen kan in gevaar zijn als er veranderingen optreden in de financiering (teruglopende subsidie), maar ook door bijvoorbeeld nieuwe wetgeving, ondeugdelijk bestuur of ontwikkelingen bij klanten (maatschappij).

De vraag die zich opwerpt is welke rol de toezichthouder heeft bij het zorg dragen voor continuïteit van de instelling. Op het spoor gezet door de uitkomsten van hun onderzoeken hebben de auteurs diverse toezichthouders geïnterviewd over dit thema en recente literatuur erop nageslagen. Het doel van dit artikel is dan ook om op basis van de onderzoeksbevindingen een visie neer te leggen die de kwaliteit van het toezicht op maatschappelijke instellingen verder kan verbeteren.

De persoonlijke aanleiding van de auteurs voor het schrijven van dit artikel komt voort uit uitgevoerde evaluatieonderzoeken onder meerdere maatschappelijke instellingen afgelopen jaar. In deze onderzoeken zijn met name de kwaliteit van het financieel management en de invulling van de verantwoordelijkheden van dagelijks bestuur en toezicht geëvalueerd. Het merendeel van deze onderzoeken richtte zich op door gemeenten gesubsidieerde stichtingen. Rode draad in de diverse aanleidingen was dat financiële transparantie naar de financier ontbrak en er onvoldoende vertrouwen was in het dagelijks bestuur van de instelling. Met name bij gemeenten was de continuïteitsvraag van toenemend belang, omdat deze gemeenten vaak geneigd waren om de instelling een ‘bruidschat’ mee te geven om op eigen benen te kunnen staan. Een randvoorwaarde was dan wel dat de meerjarige continuïteit na de overgangsperiode niet in het geding zou komen.

Vraagstelling

De raad van toezicht wordt door overheden vaak medeverantwoordelijk gehouden wanneer een instelling niet goed functioneert. Toezichthouders is de afgelopen jaren vaak een gebrek aan daadkracht en ingrijpen verweten. Behoefte aan transparantie en openheid is meer en meer aan de orde. Wanneer het bijvoorbeeld aankomt op het verdelen van gelden over verschillende instellingen spelen er voor de overheid andere belangen dan voor de maatschappelijke instelling zelf. Vanuit optiek van de financier is deze vraag vaak eenvoudig: als wij deze instelling nog (eenmalig) steunen, redt zij het daarna om op eigen benen te staan of geven wij geld aan een organisatie die toch omvalt?

De toezichthouder lijkt zich niet altijd bewust van zijn toegenomen verantwoordelijkheid. De centrale vraagstelling in dit artikel richt zich op de relatie tussen de raad van toezicht en de verwachte continuïteit van de instelling. Deze vraagstelling luidt:

Welke vernieuwing is nodig om raden van toezicht in positie te brengen om een maatschappelijke instelling meer zekerheid over de continuïteit te geven?

Denkraam voor een ideaaltypisch profiel

Kijkend naar rol en taakopvatting van raden van toezicht is er al veel gepubliceerd. In veel literatuur zijn er terechte verwijzingen naar de private sector, waar mede door de druk op risk en compliance de raden van commissarissen zich de afgelopen jaren hebben geprofessionaliseerd en dit ook is vastgelegd in wet- en regelgeving. Daarnaast hebben veel maatschappelijke instellingen zich meer eigen principle-based codes toegeëigend of zijn deze door de branche gezamenlijk ontwikkeld. Denk hierbij aan de Zorgbrede Governance Code, de governancecode Woningcorporaties of de Code Goed Bestuur in het Primair Onderwijs.

Naast wetgeving en branchcodes hebben veel maatschappelijke instellingen eigen bestuursreglementen opgesteld, waarin de eisen aan het dagelijks bestuur en de toezichthouder staan omschreven en vaak ook op welke wijze evaluatie van het functioneren plaatsvindt.

In al deze genoemde bronnen zijn aanknopingspunten te vinden voor een ideaaltypisch profiel van de toezichthouder. In dit artikel zal naar dit profiel worden gekeken vanuit het oogpunt van de continuïteit van de instelling. Welk profiel en welke wijze van functioneren passen bij een toezichthouder als deze zich (mede) moet opstellen als hoeder van de meerjarige toekomstvastheid van de organisatie?

In eerdere literatuur zijn aanknopingspunten voor deze vraag onder andere te vinden bij Volberda (1999) en Simons (1995). Volberda benoemt flexibiliteit als noodzakelijke randvoorwaarde voor vruchtbare continuïteit van een organisatie. In Building the Flexible Firm (1999) definieert hij flexibiliteit als de potentie van de organisatie om in staat te zijn concurrerend en vitaal te blijven als noodzakelijke randvoorwaarde voor innovatie.

Flexibiliteit uit zich op veel manieren. In ruime zin is dit het in staat zijn om gemakkelijk te veranderen, zich aan te passen. In meer specifieke zin kan hierbij gedacht worden aan onderstaande punten:

- als organisatie nieuwe trends, ontwikkelingen, kansen en bedreiging juist te kunnen absorberen en er adequaat naar te kunnen handelen;

- strategie, werkwijze en procesgang te kunnen aanpassen op veranderingen in de omgeving;

- een flexibele kern van kapitaal te hebben (mensen en middelen) welke kan meebewegen op fluctuaties in vraag en aanbod;

- als organisatie modulair te zijn opgebouwd waardoor het ontwerp en de structuur van de organisatie niet statisch zijn;

- waar mogelijk tijd en plaats ongebonden te werken door toepassing van nieuwe informatie- en communicatiemogelijkheden.

Logischerwijs richt Volberda zich in eerste instantie op de private sector, maar bovenstaande punten zijn alle te vertalen naar de eisen die aan maatschappelijke instellingen te stellen zijn als zij meerjarig en onafhankelijk van de overheid (lees: niet afhankelijk van één navelstreng) willen voortbestaan. Van de toezichthouder mag verwacht worden dat hij zich over de continuïteit van de organisatie bekommert en met een sterke blik naar buiten toetst of de instelling voldoet aan bovenstaande kenmerken van flexibiliteit.

In het model Levers of control (1995) richt Simons zich op de vraag welke controls het management kan toepassen om voldoende strategische vernieuwing te garanderen, zodat het gekozen beleid meerjarig uitgevoerd kan worden. Van belang is hier om op te merken dat voor veel maatschappelijke instellingen het beleidsdoel vaststaat (wat wil ik bereiken als organisatie), maar dat de weg hier naar toe (de strategie) kan en vaak zal moeten veranderen doordat de omstandigheden veranderd zijn. Voorbeelden van deze veranderde omstandigheden zijn terugval in subsidies, nieuwe wet- en regelgeving of incidenten in de bedrijfsvoering met grote impact op de publieke opinie.

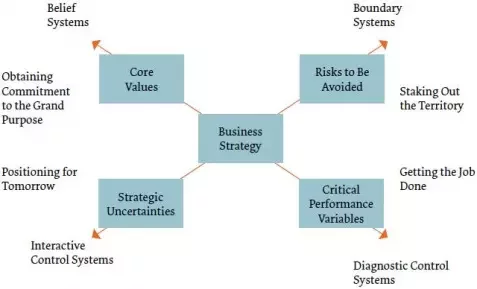

Voor Simons staat of valt de sturing en beheersing van een organisatie met het toepassen van de vier hefbomen (levers) van control. Kort gezegd verdedigt Simons twee positieve en twee negatieve vormen of invalshoeken van control die alle vier in balans toegepast moeten worden. De negatieve levers zijn diagnostic control systems en boundary systems, de positieve levers zijn interactive control systems en belief systems.

Het model van Simons geeft hiermee houvast voor het bepalen van het ideaaltypisch profiel van een toezichthouder. Alle vier de invalshoeken moeten zijn afgedekt wil de instelling de kans op meerjarige continuïteit vergroten.

Figuur. Levers of control.

Bron: Simons, R (1999), pagina 159.

Uit de interviews en de evaluatieonderzoeken die de auteurs hebben uitgevoerd komt naar voren dat de twee negatieve levers (rechterkant van de figuur) steeds professioneler door raden van toezicht worden ingevuld. Gedragscodes, risicoanalyses en informatievoorziening middels vaste formats komen meer en meer voor. Het profiel van de raad van toezicht kan echter versterkt worden, als zij toezicht ook positief formuleert en durft op te treden als bron van inspiratie, geloof in de kracht van de organisatie en het gericht zijn op het vinden van antwoorden op strategische onzekerheden. Dit laatste blijkt ook uit het jaarlijkse commissarissenonderzoek. In deze aanbevelingen worden verbeteringen genoemd op het gebied van kwaliteit van informatievoorziening, het oog hebben voor beïnvloedende factoren (zoals dominante leiding) en het verbeteren van de relatie met aandeelhouders/ stakeholders (NKCC, 2011).

Met name actief het dagelijks bestuur challengen om klaar te zijn voor de dag van morgen kan houvast geven in het borgen van de continuïteit van de maatschappelijke instelling. In de Britse Governance Code is het challengen van het bestuur zelfs opgenomen, het is verplicht om mee te helpen aan de strategie van een onderneming (The UK Governance Code, 2012). Kortom: wil een raad van toezicht waarde hebben voor de toekomst, dan zal hij zich ook positieve levers (linkerkant van de figuur) eigen moeten maken. In de volgende paragraaf wordt dit ideaaltypische profiel verder uitgewerkt.

Benodigde vernieuwing voor ideaalprofiel

Eén ideaal profiel om een maatschappelijke instelling klaar voor de dag van morgen te laten zijn, is er niet. Er zijn tal afhankelijkheden die ook de invulling van de raad van toezicht beïnvloeden, zoals doel en omvang van de instelling, economisch klimaat en ontwikkelingen in de branche. De elementen van het ideaalprofiel die in deze paragraaf worden geschetst dienen de toezichthouder echter wel de benodigde basis te geven om zich optimaal te kunnen richten op de continuïteit van de maatschappelijke instelling.

1 De raad van toezicht heeft continu een optimale samenstelling

Het bereiken van de optimale samenstelling is een uitdaging. Een goede mix van expertises (minimaal bedrijfsvoering, HRM, marketing) en bestuurlijke ervaring worden nog steeds als belangrijkste eisen gezien. Daarnaast neemt het eisenpakket gestaag toe. Een goede man/vrouwverhouding, marktkennis, herkomst en netwerk zijn elementen die vaker genoemd worden in de literatuur. De praktijk is echter weerbarstiger en er is te zien dat het merendeel van de raden van toezicht uit mannen bestaat met een bedrijfskundige/economische achtergrond die 60+ zijn (NKCC, 2011).

Naast bovengenoemd uitdagend eisenpakket is in onze optiek een ideale mix van zeer ervaren toezichthouders en toezichthouders met een jonge(re)/frisse blik essentieel en een van de oplossingen om ervoor te zorgen dat maatschappelijke instellingen toekomstvast zijn. Door het aanstellen van bijvoorbeeld een jongere portefeuillehouder bedrijfsvoering, die veel kennis heeft van nieuwe financieringsmodellen, ontstaan nieuwe financieringsconcepten. Jongere toezichthouders hebben wellicht minder bestuurlijke ervaring, maar er zijn manieren om deze ‘achterstand’ in te lopen. Wanneer een jongere door middel van traineeship een periode meeloopt met een ervaren bestuurder en de kneepjes van het vak leert, wordt de achterstand deels ingelopen. Daarnaast biedt het de mogelijkheid voor de ervaren bestuurder zijn kennis te delen.

We zien dat het eisenpakket groter wordt en dat het al een hele uitdaging is om een goede samenstelling bij elkaar te brengen. Het is echter ook een uitdaging de kwaliteit hoog te houden.

Een goede raad van toezicht zal zijn eigen functioneren serieus moeten nemen en de leden zullen dan ook jaarlijks elkaar dienen te beoordelen. Dit kan op verschillende manieren, zoals 360 graden feedback of een externe spiegel. Ook het gesprek aangaan met het bestuur over het functioneren van de raad van toezicht komt de instelling ten goede. Een open relatie waarin de bestuurder aan durft te geven wat hij/zij nodig heeft van de raad van toezicht, zorgt voor een goede samenwerking.

De optimale samenstelling kan echter ook door externe factoren in gevaar komen. Omgevingsveranderingen, zoals wijzigingen in de politiek of schommelingen in de economie, kunnen leiden tot de noodzaak van andere expertises en kwaliteiten. De vraag die dan ook gesteld moet worden is of de raad van toezicht continu scherp is naar de eigen optimale samenstelling. We zien namelijk geen verschuivingen binnen de raad van toezicht wanneer er omgevingsveranderingen of strategische wijzigingen plaatsvinden. Als maatregel bij strategische onzekerheid (interactive control) kan wel degelijk een andere samenstelling met andere expertise onzekerheden verminderen. Het organiseren van tegenspraak door de raad van toezicht (‘gun mij de eer van uw kritiek’) is ook een vorm van interactive control.

Wat geldt voor de samenstelling van de raad van toezicht, geldt ook voor de samenstelling van de raad van bestuur. Bij koerswijzigingen van de organisatie moet de raad van toezicht beoordelen of de samenstelling van het bestuur nog wel passend is om invulling te geven aan de nieuwe strategie.

2 De raad van toezicht controleert én zet expertise in

De raad van toezicht moet ‘in control’ zijn en kan dit op verschillende manieren inrichten. Om te zien of een instelling goed functioneert op de critical performance variables zullen de onderstaande maatregelen moeten worden vormgegeven. Voor een goede informatievoorziening is een geïntegreerd dashboard een handig hulpmiddel. Ook verschillende commissies binnen de raad van toezicht (treasury, kwaliteit, medezeggenschap) bieden een uitkomst om een onafhankelijk beeld te creëren hoe de instelling functioneert. Het belangrijkste element, kijkend naar controle van de huidige situatie, is in onze optiek een goede band met de bestuurder. Een band die gebaseerd is op vertrouwen. Beschikken over een raad van toezicht die vertrouwen uitstraalt en een bestuurder die je kunt vertrouwen zorgt voor rust en voorkomt verassingen (belief system).

Naast deze controlerende functie is het ook de taak van de raad van toezicht om zijn kennis en expertise in te zetten zonder op de stoel van de bestuurder te gaan zitten. De raad van toezicht hoort zijn kennis en expertise in te brengen wanneer het gaat om de missie, visie, strategie en hun verdienmodel. Voorop staat het Rijnlandse model (two tier), maar als het gaat om de koers van de organisatie is het zaak dat op die momenten bestuur en toezicht samen optrekken om tot goede gezamenlijke besluiten te komen. Tijdens de uitvoering van het beleid zorgt de toezichthouder weer voor de juiste afstand tot het dagelijks bestuur.

3 Een raad van toezicht kent de risico’s voor de maatschappelijke instelling

Naast de bovengenoemde controle op de kritische succesfactoren, zullen ook de risico’s in beeld moeten zijn. Kort maar krachtig: een periodieke risico analyse mag niet op de agenda van de raad van toezicht ontbreken (diagnostic control system).

4 De raad van toezicht is zichtbaar én inspireert de directie en medewerkers

De raad van toezicht is zichtbaar voor de directie en medewerkers, maar hoeft niet veel op de voorgrond te treden. Dit betekent: op locatie vergaderen, medewerkers laten spreken in vergaderingen en ook op het kerstdiner/nieuwjaarsborrel je gezicht laten zien. Het zijn elementen die betrokkenheid tonen. Hier hoort bij dat de raad van toezicht de missie en visie van de organisatie uitdraagt en samen met de bestuurder zorgt voor duidelijke kernwaarden waar de medewerkers zich aan kunnen relateren. Dit betekent uiteraard dat het bespreken van de doelen en resultaten met het dagelijks bestuur een belangrijke taak is voor de raad van toezicht én dat de raad van toezicht er ook op toeziet dat het bestuur inspirerend is voor haar medewerkers.

5 De raad van toezicht heeft financiële controle, transparantie en financieel perspectief hoog op de agenda staan en acteert naar deze inzichten

Voor een toezichthouder is het essentieel te weten wat de huidige financiële positie is, maar ook wat er in toekomst verwacht kan worden. Hier valt of staat de instelling mee, helemaal wanneer er sprake is van één geldschieter of wanneer de instelling sterk afhankelijk is van (politieke) beleidskeuzes. De diagnostic controls op financieel management kunnen zeker nog verder aangescherpt worden en vormen de kern om ervoor te zorgen dat de maatschappelijke instelling financieel gezond blijft.

Wanneer het gaat om een financiële afhankelijkheid van één geldschieter, liggen er kansen om een volledig transparante relatie richting de geldschieter te hebben. Wanneer de geldschieter weet waar zijn geld aan besteed wordt en hoe (on)afhankelijk de instelling van hen is, weet deze waar hij aan toe is en zal hij eerder communiceren wanneer er veranderingen optreden. De toezichthouder zal daarnaast moeten weten wat er met welke geldstromen door de bijbehorende geldschieter verwacht wordt (financieel perspectief). Zo kan de toezichthouder beoordelen of er risico’s zijn m.b.t. afhankelijkheid van enkele geldschieters of dat de strategie aangepast moet worden. Door de financiële positie centraal te stellen, kan er meer zekerheid worden gecreëerd voor het voortbestaan van een maatschappelijke instelling.

6 De raad van toezicht heeft een scherp oog voor omgevingsveranderingen

Maatschappelijke instellingen krijgen te maken met verschillende externe factoren die hun continuïteit in gevaar brengen. Dit betekent continu scherp zijn op veranderingen in de omgeving, zoals veranderingen bij stakeholders (wat vinden ze belangrijk), collega-instellingen of economische/politieke veranderingen. Omdat een toezichthouder deze veranderende omstandigheden moet kennen, is het noodzakelijk om intensief betrokken te zijn bij het uitzetten van de koers van de instelling. De toezichthouder zal continu scherp moeten zijn of de missie, visie en strategie nog aansluiten bij de stakeholders en of die onderscheidend genoeg zijn als men het vergelijkt met andere, soortgelijke, instellingen. Daarbij zal de toezichthouder ook moeten beoordelen of de organisatie flexibel genoeg is ingericht om adequaat op veranderingen te kunnen reageren.

7 Benut optimaal ieders netwerk

De raad van toezicht zal met een helicopterview moeten beoordelen of alle levers of control goed zijn afgedekt. De discussie aangaan met andere maatschappelijke instellingen of het inzetten van het netwerk door expertise in te vliegen, zorgt ervoor dat de raad van toezicht scherp blijft en vooruit blijft kijken. De toezichthouder moet niet bevreesd zijn het eigen netwerk in te zetten gericht op doelrealisatie van de instelling, mits hij naar een ieder transparant is over de het beoogde doel en de insteek van het contact met het netwerk.

|

Aan de slag de slag in de praktijk

|

Visie

Bestuur en toezicht moeten niet alleen de juiste afstand tot elkaar bewaren, maar moeten ook iets aan elkaar hebben. De toezichthouder moet zich actief met de toekomst van de instelling bezighouden en dat vraagt nadrukkelijk het toepassen van interactive controls en belief systems. Voorop staat het Rijnlandse two tier-model. maar de verantwoordelijkheid voor de strategische beleidskeuzes is een gezamenlijke, waarbij het dagelijks bestuur uitgedaagd en geïnspireerd moet worden door haar toezichthouder om keuzes te maken in het juiste meerjarige perspectief.

Voor het ideaalprofiel van de toezichthouder betekent dit niet alleen het aan boord hebben van de juiste ervaring, diversiteit en expertise, maar vooral vanuit de grondhouding dat toezicht houden een professie is. Zich actief inzetten voor de instelling door te inspireren, uit te dagen, het eigen netwerk in te zetten en bereikbaar te zijn voor zowel bestuur als medewerkers. Door meer aandacht te geven aan de positieve levers of control kunnen raden van toezicht de stap maken van achteraf controleren naar vooraf de bakens zo te verzetten, dat verassingen ten aanzien van de continuïteit van de instelling worden voorkomen.

Nathalie Verdoolaege en Peter-Willem van Lindenberg zijn beiden werkzaam als adviseur bij Bisnez Management. Peter-Willem is tevens als docent en onderzoeker verbonden aan de Erasmus Universiteit.

Bronnen

- Mijntje Lückerath-Rovers en Auke de Bos (2012), Nationaal Commissarissen Onderzoek 2011, Nederlands KennisCentrum voor Commissarissen.

- NKCC, (april 2012), Het profiel van de commissaris 3.0, Nederlands KennisCentrum voor Commissarissen.

- Financial Reporting Council (sept 2012), The UK Corporate Governance Code.

- Minderman, Goodijk, van den Berg (2012), Waar is de raad van toezicht? – deel II.

- Van Leeuwen en Simonas (2012), Toezicht en de maatschappelijke onderneming.

- Volberda, H. (1999), Building the Flexible Firm, how to remain competitive?

- Simons, R. (1995), Levers of Control, how managers use innovative control systems to drive strategic renewal.

- Onderzoeksrapportages Bisnez Management.