De inrichting van controlsystemen

30 augustus 2013 om 11:39 0 reacties

In TPC is in de afgelopen jaren veel aandacht besteed aan zaken als bedrijfsvoering, managementcontrol, prestatiemanagement en de rol van de controller (zie Budding & Klaassen, 2012).

In TPC is in de afgelopen jaren veel aandacht besteed aan zaken als bedrijfsvoering, managementcontrol, prestatiemanagement en de rol van de controller (zie Budding & Klaassen, 2012). Ondanks die aandacht bestaat relatief weinig inzicht in de verschillende controlsystemen die binnen de (semi-)publieke sector worden gebruikt. In dit artikel wordt ingegaan op het gebruik van diverse elementen van het controlsysteem, als ook op de mate waarin die binnen verschillende deelsectoren van de publieke sector gebruikt worden. Tevens worden de resultaten van een enquête onder publieke managers weergegeven.

Elementen van controlsystemen

Merchant & Van der Stede (2012) onderkennen een viertal elementen van managementcontrolsystemen (MCS):

- Action controls: dit betreffen richtlijnen en procedures die ervoor moeten zorgen dat medewerkers zich zodanig gedragen (of juist niet gedragen) dat zij bijdragen aan het realiseren van de doelen van de organisatie. Deze set beheers- en besturingsmaatregelen zijn alleen toepasbaar wanneer leidinggevenden zicht hebben op de (on)wenselijkheid van bepaalde acties en kunnen vaststellen dat de desbetreffende acties zich (niet) voordoen.

- Result controls: dit zijn prestatiemaatstaven op basis waarvan medewerkers beloond worden als zij goede resultaten genereren. Cruciaal bij het sturen op prestatiemaatstaven is dat de ‘juiste’ prestatiemaatstaven worden gekozen, ofwel dat maatstaven weergeven welke doelen de organisatie(eenheid) wil bereiken.

- Personnel controls: dit betreffen de stuur- en beheersmaatregelen die het waarschijnlijk maken dat de desbetreffende medewerker de toegewezen taken zelfstandig op het (door de organisatie) gewenste niveau uitvoert. Dit kan omdat medewerkers ervaring hebben met die taken, omdat ze het zinvol vinden dat die taken goed uitgevoerd worden of omdat ze uit zichzelf bij willen dragen aan de doelen van de organisatie. Via personeelsbeleid (selectiecriteria en inwerkprogramma’s) kan aan deze MCS-elementen inhoud worden gegeven.

- Cultural controls: dit betreffen de stuur- en beheersmaatregelen die ervoor zorgen dat een groep van medewerkers elkaar aanspreekt om ervoor te zorgen dat de doelen van de organisatie worden bereikt. Het betreft hier vooral de organisatiecultuur en de gedeelde normen en waarden van de organisatie.

De eerste twee elementen van het MCS worden vaak beschouwd als hard controls; de tweede set elementen worden vaak de soft controls genoemd. Hoewel de laatste categorie ‘soft’ wordt genoemd, mogen de gevolgen ervan niet onderschat worden. Vaak worden misstanden binnen de (semi-)overheid (denk aan Vestia en Amarantis) geweten aan een bestuurscultuur die fraude en/of zelfverrijking mogelijk maakt.

Binnen iedere organisatie bestaat het MCS uit een mix van bovengenoemde controlelementen; de mix kan iedere organisatie, afhankelijk van de omgevingsvariabelen, zelf bepalen.

Door ontwikkelingen op het gebied van New Public Management (NPM) zou er een andere inrichting van het MCS kunnen zijn ontstaan (zie Hood, 1995; Speklé & Verbeeten, 2013). NPM benadrukt het gebruik van prestatiemaatstaven (result controls), selectie van de ‘juiste’ manager (personnel controls) en een resultaatgerichte cultuur, en een verminderde nadruk op het gebruik van procedures en richtlijnen (action controls). Onduidelijk is of deze trend ook zichtbaar is in Nederlandse publieke organisaties en of deze trend zich voordoet binnen verschillende organisaties.

Onderzoeksmethode

In de volgende paragrafen wordt het gebruik van het MCS verder uitgewerkt. Om zicht te krijgen op het gebruik van de verschillende elementen van het MCS is gebruik gemaakt van een vragenlijst onder deelnemers aan het Public Sector MBA van Nyenrode Business Universiteit. In totaal hebben managers van 199 eenheden de vragenlijst ingevuld. Incomplete vragenlijsten en vragenlijsten die door managers van ICT-, HR- en andere facilitaire eenheden zijn verwerkt, zijn uit het databestand verwijderd. Uiteindelijk zijn de gegevens van operationele managers van 168 eenheden uit 62 (semi-)overheidsorganisaties gebruikt. In tabel 1 zijn de kenmerken van de respondenten weergegeven.

| N | Min | Max | Mean | std.dev | Mediaan | |

| FTE organisatie | 166 | 40 | 68.000 | 3.034 | 7.259 | 904 |

| FTE eenheid | 167 | 6 | 1.500 | 115 | 258 | 40 |

| Jaren werkzaam in organisatie | 165 | 39,0 | 13,4 | 9,7 | 10 | |

| Jaren werkzaam in functie | 168 | 18,0 | 3,8 | 3,0 | 3 |

Legenda tabellen

- Responsschaal: 1 = volledig mee oneens, 5 = volledig mee eens.

- Totaal: alle waarnemingen, Centovh = centrale overheid (ministeries, agentschappen), Decovh = decentrale overheid (gemeenten, provincies), Overig = overige overheidsorganisaties (onderwijs, zorg).

- Significantie: *, **, *** = significant op 10%, 5% en 1% niveau.1

Tabel 1. Kenmerken respondenten

Uit de tabel blijkt dat de gemiddelde organisatie ruim 3.000 medewerkers telt (mediaan: 904). De gemiddelde eenheid heeft 115 fte in dienst (mediaan: 40). Respondenten zijn gemiddeld 13 jaar werkzaam in hun organisatie en ongeveer 4 jaar in hun functie. Zij hebben derhalve een goed beeld van het gebruik van het MCS binnen hun organisatie. Ongeveer 28% is werkzaam bij de rijksoverheid (ministeries, ZBO’s, agentschappen, defensie en justitie), ongeveer 48% bij de decentrale overheid (provincie, gemeentes politie en brandweer) en ongeveer 24% bij andere organisaties (zorginstellingen, onderwijs, musea, etc).

Decentralisatie, procedures en richtlijnen

In eerste instantie kijken we naar decentralisatie van besluitvorming binnen organisaties, en naar het gebruik van procedures en richtlijnen. Deze elementen uit het MCS richten zich op de activiteiten en beslissingen die managers binnen de organisatie uitvoeren. Decentralisatie van besluitvorming heeft vooral betrekking op de bandbreedtes waarbinnen managers besluiten mogen nemen. Om een voorbeeld te geven: mag een manager investeren in IT, of moet hij/zij (boven bepaalde bedragen) toestemming vragen aan een hogere managementlaag? Mag een manager zelfstandig besluiten om (tijdelijke) medewerkers aan te nemen of ligt die beslissing hoger in de organisatie?

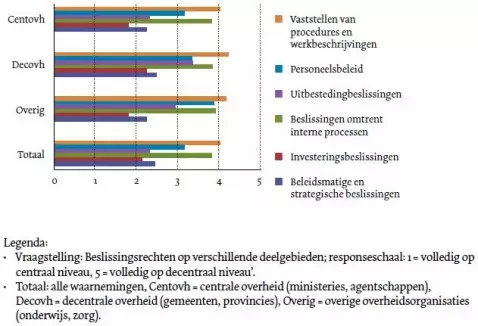

Het gebruik van procedures en richtlijnen heeft betrekking op de vastgelegde volgorde van de processtappen die medewerkers moeten doorlopen bij de uitvoering van activiteiten. Bij eenheden die vergunningen uitgeven, zullen medewerkers verplicht zijn om bepaalde procedures en richtlijnen te volgen. Dit is noodzakelijk vanwege de wettelijke eisen die aan overheidsorganisaties worden gesteld. Bij meer beleidsmatige eenheden, waar bijvoorbeeld (juridische) adviezen aan het college of de raad van bestuur worden gegeven, zal het belang van procedures en richtlijnen minder stringent zijn. Figuur 1 (decentralisatie) en tabel 2 (belang van procedures en richtlijnen) geven de resultaten op dit gebied weer.

Figuur 1. Decentralisatie van besluitvorming

| Procedures en voorschriften | Centovh | Decovh | Overig | Totaal |

| Belangrijkste processen binnen uw eenheid zijn nauwkeurig beschreven | 3,43 | 3,27 | 3,75** | 3,43 |

| Belangrijkste taken van uw medewerkers zijn nauwkeurig beschreven | 3,47 | 3,70 | 3,65 | 3,63 |

| Voor de uitvoering van belangrijkste taken werken uw medewerkers volgens vastgestelde richtlijnen en procedures | 3,30 | 3,41 | 3,48 | 3,40 |

| Er is streng toezicht op naleving van procedures/richtlijnen | 2,72 | 2,61 | 2,88 | 2,71 |

| Niet-naleving van richtlijnen en procedures leidt tot disciplinaire maatregelen | 2,43 | 2,31 | 2,73* | 2,44 |

Tabel 2. Gebruik van procedures en voorschriften

Uit figuur 1 blijkt dat beleidsmatige en strategische beslissingen, investeringsbeslissingen en (in mindere mate) uitbestedingsbeslissingen grotendeels centraal worden genomen. Beslissingen over procedures en werkbeschrijvingen, interne processen en personeelsbeleid worden veelal gedecentraliseerd naar de eenheden. Daarnaast blijken er ook verschillen tussen branches te zijn: bij de rijksoverheid is meer neiging tot centralisatie van beslissingen. Ook valt op dat uitbestedingsbeslissingen bij gemeenten en personeelsbeslissingen bij overige overheidsorganisaties meer gedecentraliseerd zijn dan bij andere organisaties.

Uit tabel 2 blijkt dat organisaties relatief intensief gebruik maken van taak- en procesbeschrijvingen (3,63 resp. 3,43) en richtlijnen en procedures (3,40). Tevens blijkt dat de tightness van deze controlelementen niet zo groot is: als de procedures en richtlijnen niet gevolgd worden, heeft dat maar beperkte consequenties voor medewerkers binnen de organisatie (2,71 resp. 2,44). Het mag duidelijk zijn dat dit ongewenste consequenties (zoals fraude of ander niet-integer gedrag) kan hebben.

De verschillen tussen de sectoren zijn hier niet groot; overige organisaties vertrouwen iets meer op procesbeschrijvingen en zijn wat strenger bij niet-naleving daarvan dan organisaties binnen de (centrale of decentrale) overheid.

Managementcontracten, prestatiemaatstaven en informatievoorziening

Bij het besturen van organisaties met behulp van prestatiemaatstaven wordt vaak gebruik gemaakt van managementcontracten. In managementcontracten wordt gespecificeerd welke activiteiten de eenheid moet uitvoeren, aan welke kwaliteitseisen de activiteiten moeten voldoen en binnen welke financiële kaders de activiteiten moeten worden uitgevoerd. Tevens kunnen verschillende soorten maatstaven gebruikt worden (input, proces, output en effectmaatstaven) om de eenheid te monitoren. Bij een verkeerseenheid van de politie kan bijvoorbeeld gekeken worden naar het aantal agenten dat een eenheid beschikbaar heeft (input), het aantal uren dat de agenten aan verkeerscontroles besteden (proces), het aantal verkeersboetes dat de eenheid uitschrijft (output) en de effecten voor de verkeersveiligheid van de inzet van de eenheid (effect). Op voorgaande aspecten wordt in deze paragraaf ingegaan; tabel 3 geeft inzicht in het gebruik van prestatie- en managementcontracten.

Tabel 3 geeft weer dat het gebruik van managementcontracten en prestatiecontracten maar beperkt opgeld doet in Nederlandse (semi-) overheidsorganisaties. Prestaties zijn beperkt gekwantificeerd en vastgelegd in prestatieafspraken en nakoming wordt beperkt gevolgd door het hogere management. De NPM-uitgangspunten, waarin veel aandacht is voor prestaties en prestatiecontracten (zie bijvoorbeeld Hood, 1995), zijn slechts beperkt terug te zien bij onze respondenten. Binnen de rijksoverheid is significant meer aandacht voor (nakoming van) prestatieafspraken; een mogelijke verklaring is dat binnen agentschappen vrij veel gewerkt wordt met managementcontracten. Binnen de decentrale overheid wordt daarentegen relatief weinig met prestatie- en managementcontracten gewerkt. Een mogelijke verklaring is dat bij decentrale overheden veel verschillende activiteiten naast elkaar bestaan en dat het voor kleinere organisaties niet doelmatig is om al die activiteiten en prestaties te meten.

| Prestatiecontracten en managementcontracten | Centovh | Decovh | Overig | Totaal |

| De verwachte prestaties van uw eenheid zijn gekwantificeerd en vastgelegd in prestatieafspraken (bijv. managementcontract) | 3,15** | 2,54 | 2,65 | 2,74 |

| De prestatieafspraken zijn uitputtend en geven volledig weer wat uw organisatie van uw eenheid verwacht | 2,40* | 1,89*** | 2,33 | 2,14 |

| Nakoming van de prestatieafspraken wordt intensief gevolgd door het hogere management | 2,98*** | 2,15*** | 2,55 | 2,48 |

| Uw feitelijke prestaties in relatie tot de afspraken zijn frequent onderwerp van overleg tussen u en het hogere management | 2,96** | 2,37*** | 2,68 | 2,61 |

Tabel 3. Gebruik van prestatie- en managementcontracten

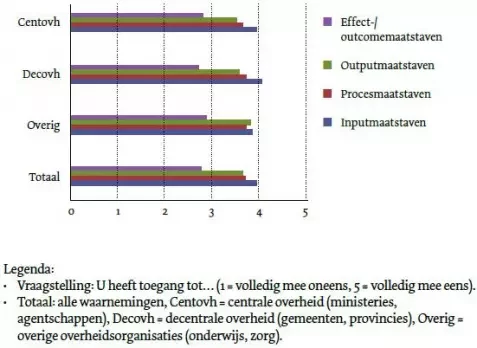

NPM stelt tevens dat overheidsorganisaties zouden moeten sturen op output- en effectmaatstaven. Figuur 2 geeft weer in hoeverre dat binnen de Nederlandse (semi-)overheid daadwerkelijk gebeurt.

Figuur 2. Toegankelijkheid tot prestatiemaatstaven

Uit figuur 2 blijkt dat Nederlandse publieke sector organisaties vooral op inputmaatstaven (vooral budgetten) sturen (score 3,97). Procesmaatstaven (3,71) en outputmaatstaven (3,63) zijn minder ontwikkeld, en de effectmaatstaven (2,77) zijn vaak niet beschikbaar. Dit leidt tot het gevaar van distortion (Baker, 2002): managers blijven netjes binnen het beschikbaar gestelde budget, maar dragen niet of beperkt bij aan het realiseren van de doelstellingen van de organisatie. Om terug te grijpen op het eerder genoemde voorbeeld van de verkeerseenheid van de politie: de inzet van medewerkers en het aantal bonnen dat wordt uitgeschreven wordt gevolgd, waardoor aan de financiële randvoorwaarden wordt voldaan. Het is echter onduidelijk of dat bijdraagt aan het vergroten van de verkeersveiligheid. Tussen de verschillende deelsectoren bestaan weinig verschillen voor wat betreft het gebruik van de maatstaven, hetgeen suggereert dat het genoemde effect zich bij alle overheidsorganisaties voor (kan) doen.

Personeelsbeleid

De selectie, training en opleiding van de ‘juiste’ medewerkers is een belangrijk onderdeel van het MCS. Door de ‘juiste’ medewerkers te kiezen die gecommitteerd zijn aan de doelen van de organisatie en daar ‘vanuit zichzelf’ aan bij willen dragen, wordt de noodzaak wellicht minder om op de hiervoor beschreven ‘hard controls’ te vertrouwen. Dat vereist dan wel een (personeels)beleid dat duidelijkheid geeft over wat de desbetreffende organisatie als de gewenste bijdrage ziet. In dit kader kan gedacht kan worden aan inwerkprogramma’s voor nieuwe medewerkers, interne cursussen en opleiding die uitwisseling van ervaringen binnen de organisatie mogelijk maken, organisatiebrede informatieve of sociale bijeenkomsten die bijdragen aan een breed gedragen organisatiecultuur, een intern personeelsblad, intranet et cetera. In tabel 4 wordt weergegeven welke van deze elementen gebruikt worden binnen de onderzochte organisaties.

| Personeelsbeleid | Centovh | Decovh | Overig | Totaal |

| Inwerkprogramma's voor nieuwe medewerkers | 3,60 | 3,70 | 3,70 | 3,67 |

| Interne cursussen en opleidingen | 3,70 | 3,60 | 3,65 | 3,64 |

| 'Training on the job'; interne coaching voor medewerkers | 3,87 | 3,58 | 3,70 | 3,69 |

| Interne mobiliteitsprogramma's voor medewerkers | 3,21*** | 2,68 | 2,48** | 2,78 |

| Regelmatige organisatiebrede informatieve bijeenkomsten | 3,28 | 3,01 | 3,18 | 3,13 |

| Regelmatige organisatiebrede sociale bijeenkomsten | 2,87 | 2,69 | 2,70 | 2,74 |

| Intern personeelsblad | 3,38 | 3,36 | 2,78*** | 3,23 |

| Organisatienieuws en -informatie op intranet | 4,17 | 4,14 | 3,73*** | 4,05 |

Tabel 4. Personeelsbeleid

Uit tabel 4 blijkt dat publieke sectororganisaties vooral intranet gebruiken voor informatievoorziening aan medewerkers (4,05). Daarnaast worden vooral training on the job in combinatie met interne coaching (3,69), inwerkprogramma’s voor nieuwe medewerkers (3,67) en interne cursussen/opleidingen (3,64) gebruikt om de doelen van de organisatie naar medewerkers te communiceren. Per sector zijn er ook verschillen: de rijksoverheid maakt relatief veel gebruik van interne mobiliteitsprogramma’s, terwijl deze bij overige overheidsorganisaties (zorg, onderwijs) minder gebruikt worden. Een mogelijke verklaring is dat roulatie binnen de overige overheidsorganisaties minder makkelijk is, omdat het betekent dat de medewerker in dienst treedt van een andere organisatie. Ook worden intranet en interne personeelsbladen minder gebruikt in de categorie ‘Overig’; dit kan samenhangen met de omvang van de organisaties.

Normen en waarden

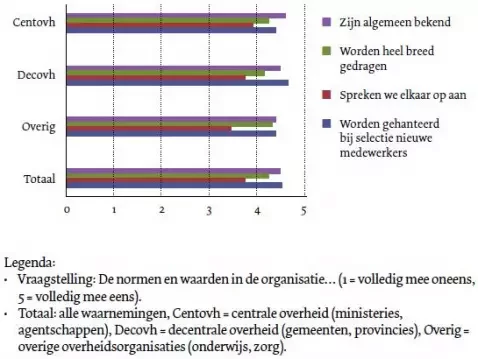

Ten slotte kunnen organisaties ook verschillen in de mate waarin medewerkers elkaar aanspreken op het naleven van de normen en waarden van de organisatie. Organisaties, ook binnen een sector, kunnen verschillen in de mate waarin dit het geval is. Communicatie van normen en waarden kan door het vastleggen van een missie en een personeelshandboek, waarin wordt vastgelegd wat het doel van de organisatie is, respectievelijk wat een medewerker kan en mag doen om dat doel te bereiken. Communicatie van normen en waarden kan ook gestalte krijgen door senior medewerkers die aan nieuwe medewerkers duidelijk maken wat (niet) gebruikelijk is binnen de organisatie. Een ander voorbeeld is dat in sollicitatiegesprekken aan de sollicitant wordt gevraagd hoe hij/ zij zou reageren in een bepaalde situatie en dat het antwoord van de sollicitant wordt meegewogen bij de beslissing om hem of haar aan te stellen. Figuur 3 geeft de resultaten weer voor de invloed van normen en waarden.

Figuur 3. Normen en waarden binnen (semi-) overheidsorganisaties

Uit figuur 3 blijkt dat normen en waarden in de organisatie gehanteerd worden bij de selectie van nieuwe medewerkers (score 3,60), algemeen bekend zijn (3,58) en breed worden gedragen (3,37). Wanneer echter gekeken wordt naar het elkaar aanspreken, blijft deze score wat achter bij de andere onderdelen (2,96); dit speelt vooral bij overige organisaties (2,96). Ook hier lijkt het alsof de MCS -elementen aanwezig zijn, maar dat er niet altijd op gestuurd wordt.

Samenvatting en conclusies

In dit artikel is inzicht gegeven in het ontwerp en gebruik van het managementcontrolsysteem (MCS) binnen de Nederlandse publieke sector. Er is aandacht besteed aan vier MCS-elementen: action controls (decentralisatie, procedures en richtlijnen), result controls (het gebruik van prestatiemaatstaven en -afspraken), personnel controls (personeelsbeleid) en cultural controls (normen en waarden binnen de organisatie). Uit het artikel blijkt dat vooral operationele beslissingen (personeelsbeleid, inrichting werkprocessen) gedecentraliseerd zijn naar lagere eenheden in de organisatie. Strategische beslissingen (investeringen, beleid en in mindere mate uitbesteding) worden veelal op hoger niveau genomen. Daarnaast blijkt dat veel organisaties in ruime mate gebruik maken van procedures en richtlijnen, maar dat aan het niet naleven daarvan slechts beperkte consequenties zijn verbonden. Dit beperkt de ‘sturingskracht’ van de organisatie en kan leiden tot ongewenste resultaten (waaronder fraude).

Op het gebied van prestatiemanagement blijkt dat sturen op prestaties nog geen gemeengoed is: prestatieafspraken zijn niet altijd beschikbaar dan wel incompleet en er wordt niet sterk op gestuurd. Als er op prestatiemaatstaven wordt gestuurd, betreft het vooral input-, proces- en (in mindere mate) outputmaatstaven; effectmaatstaven worden veel minder gebruikt. Gegeven de incompleetheid en beperkte beschikbaarheid van prestatieafspraken en het ontbreken van effectmaatstaven is het wellicht beter dat er niet al te hard op gestuurd wordt. Immers, sturen op incomplete maatstaven kan tot grote problemen kan leiden: managers kunnen de moeilijk meetbare aspecten (de te bereiken effecten) dan uit het oog verliezen. Vanuit de NPM-gedachte is het teleurstellend dat er zo weinig gestuurd wordt op prestatieafspraken; NPM veronderstelt immers dat de efficiency en effectiviteit van overheidsorganisaties verbeterd kan worden als er op output- en effectmaatstaven gestuurd wordt (zie Hood, 1995). Wij merken daarbij echter op dat deze veronderstelling niet op veel empirische steun kan bogen.

Voor wat betreft de soft controls (personeelsbeleid, normen en waarden) kan gesteld worden dat (semi-)overheidsorganisaties diverse MCS-elementen toepassen. Vooral inwerkprogramma’s voor nieuwe medewerkers, interne cursussen/opleidingen en training on the job met interne coaching worden gebruikt om medewerkers bij te brengen wat de doelen van de organisatie zijn. Tevens blijkt dat de normen en waarden van de organisatie breed gedragen worden; echter, ook hier geldt dat het elkaar aanspreken op gedrag minder voorkomt. Wellicht dat dit laatste minder relevant is omdat iedereen binnen de organisatie zich aan de normen houdt. Een andere uitleg is dat normoverschrijdend gedrag wel degelijk voorkomt, maar dat men daaraan geen consequenties verbindt. Ook dit zou tot gevolg hebben dat de sturingskracht van de organisatie minder is dan deze zou kunnen zijn.

Ten slotte kan gesteld worden dat de meeste organisaties een gemiddeld gebruik maken van de diverse MCS-elementen, maar dat de inrichting van het MCS verschilt per sector. Eenheden binnen de centrale overheid sturen meer op contractafspraken dan de decentrale overheid, hetgeen suggereert dat het NPM-denken daar wat meer is doorgedrongen. Daarnaast zijn eenheden uit de onderwijs-, zorg en cultuursectoren wat meer gedecentraliseerd, maar maken zij wat minder gebruik van het personeelsbeleid als MCS-element.

In algemene zin lijkt het dat het NPM-denken niet al te veel voet aan de grond heeft gekregen: naast prestatiemaatstaven spelen ook de diverse andere MCS-elementen een belangrijke rol. Gegeven de resultaten van dit onderzoek zouden organisaties moeten kijken naar hun ‘sturingskracht’: de meeste MCS-elementen zijn bij de diverse eenheden aanwezig, maar worden niet altijd gebruikt om mensen aan te spreken. Dit laatste zou ertoe kunnen leiden dat een organisatie niet beheersbaar is, ook al zijn alle MCS-elementen op papier aanwezig.

Dr. F.H.M. Verbeeten MBA is als associate professor Management Accounting & Control verbonden aan de Amsterdam Business School van de Universiteit van Amsterdam.

Prof. Dr. R.F. Speklé is als hoogleraar Management Accounting & Control verbonden aan Nyenrode Business Universiteit.

Noot

1 De significantieverschillen die hier gepresenteerd worden hebben betrekking op de significantie van het verschil tussen de desbetreffende groep en het totaal.

Literatuur

- Baker, G. 2002. ‘Distortion and risk in optimal incentive contracts’. Journal of Human Resources, 37: 728-751.

- Budding, G., & H. Klaassen, 2012. ‘10 jaar TPC: feiten en trends’. Tijdschrift voor public governance, audit & control, 10, 5: 4-7.

- Hood, C., 1995. ‘The “New Public Management” in the 1980s: variations on a theme’. Accounting, Organizations and Society, 20: 93-109.

- Merchant, K.A., & W.A. van der Stede, 2012. Management control systems: performance measurement, evaluation and incentives, 3rd edition. FT Prentice Hall, London.

- Speklé, R., & F. Verbeeten, 2013. ‘The use of performance measurement systems in the public sector: effects on performance’. Management Accounting Research, forthcoming