De samenwerking tussen internal auditor en concern-controller

5 september 2013 om 13:34 0 reacties

Hoe kunnen de functies internal auditing en concerncontrol in de organisatie worden verankerd? In een reeks van artikelen bespreken de auteurs de inrichtingsvarianten, waarbij zij

Hoe kunnen de functies internal auditing en concerncontrol in de organisatie worden verankerd? In een reeks van artikelen bespreken de auteurs de inrichtingsvarianten, waarbij zij aangeven aan welke randvoorwaarden moet zijn voldaan om de modellen succesvol te kunnen implementeren. In dit eerste artikel geven zij de aanzet tot de in volgende afleveringen te behandelen inrichtingsvarianten.

Inleiding

De internal auditor en de concerncontroller hebben veel met elkaar gemeen: beiden zijn gericht op de beheersing van de bedrijfsvoering. Tevens vervullen ze een vertrouwensfunctie, waarbij ze als het geweten van de organisatie opereren. Daarmee is niet gezegd dat de afstemming tussen deze functies binnen de lokale overheid eenduidig is. Zo speelt de omvang van de organisatie een rol bij het kunnen bewerkstelligen van een in-controlsituatie. In relatief kleine organisaties is het niet altijd te vermijden dat de functies van auditor en concerncontroller, maar ook andere functies op het gebied van de beheersing van bedrijfsprocessen, bij elkaar worden gevoegd om toch maar enige massa te creëren.

Tevens kunnen randvoorwaarden als de organisatiecultuur en het hiermee samenhangende volwassenheidsniveau van de organisatie beperkingen stellen aan het functioneren van beide functies. Zo zal er in een sterk op hiërarchie ingestelde organisatie weinig ruimte zijn voor professionals die bestaande structuren en systemen willen analyseren en toetsen aan universeel geldende waarden en normen. Waar politiek gedrag en machtscultuur de heersende paradigma’s zijn, ziet men vaak dat de leiding van een organisatie er onvoldoende van overtuigd is dat voorbeeldgedrag, transparantie en gedeelde verantwoordelijkheid waarden zijn van een cultuur die een onafhankelijke en objectieve feedback functie mogelijk maken.

In dit eerste artikel leveren we de aanzet tot de in volgende afleveringen te behandelen inrichtingsvarianten. Om te beginnen zullen we hierna de eisen die qua onafhankelijkheid en objectiviteit aan de functies concerncontrol en internal auditing worden gesteld kort toelichten. Dat doen we mede aan de hand van het momenteel in zwang zijnde model van de Three Lines of Defence. Vervolgens behandelen we een zestal in de organisatorische context te onderkennen ontwikkelingen; trends waarbinnen de conditionerende functie van concerncontrol en de toetsende internal auditfunctie hun positie moeten zien in te nemen dan wel te herijken. Deze omstandigheden leiden er mede toe dat de functies concerncontrol en internal auditing intensiever met elkaar zullen moeten samenwerken; reden om in een aparte paragraaf daaraan aandacht te geven. Vervolgens zullen we de in volgende edities te behandelen inrichtingsvarianten, de modellen dus, globaal duiden, daarbij aangevend aan welke randvoorwaarden moet zijn voldaan om deze modellen succesvol te kunnen implementeren.

Met het bespreken van de hiervoor genoemde randvoorwaarden die met het invoeren van deze modellen samenhangen, willen we bestuurders in overheidsland duidelijk maken dat het vervullen van deze randvoorwaarden noodzakelijk is bij het kunnen bewerkstelligen van een betere governance binnen de betreffende organisatie. Zoals gezegd zullen we in volgende afleveringen op de genoemde inrichtingsvarianten, meer beknopt, ingaan.

Three Lines of Defence1

In veel overheidsorganisaties opereren de internal auditor en de controller momenteel betrekkelijk los van elkaar. Sinds jaar en dag heeft ieder zo zijn eigen domein. De (concern)controllerfunctie, veelal geafficheerd als financieel-economische zaken (fez), als concerncontrol of als planning&control (p&c), ondersteunt, kort gezegd, het topmanagement door het ontwikkelen van structuren, systemen en procedures voor de inrichting van de bedrijfsvoering. Deze infrastructuur moet niet alleen voorzien in het realiseren van doelstellingen op korte termijn, maar moet ook in staat zijn om adequate managementinformatie te genereren om de bedrijfsvoering toekomstbestendig te maken. In die zin vervult de concerncontroller een cruciale ondersteunende rol bij de realisatie van overheidsbeleid.

De auditfunctie is als reflectief instrument zo onafhankelijk mogelijk gepositioneerd. Dat stelt de internal auditor in staat om als relatieve buitenstaander de beleids- en bedrijfsvoeringsprocessen op een objectieve en onpartijdige wijze te beoordelen. De leiding van de organisatie krijgt daarmee aanvullende zekerheid over de mate waarin de opzet, het bestaan en de werking van het inrichtings- en beheersingskader borgt dat de afspraken over het te voeren beleid en de operationele doelstellingen zullen worden gerealiseerd.

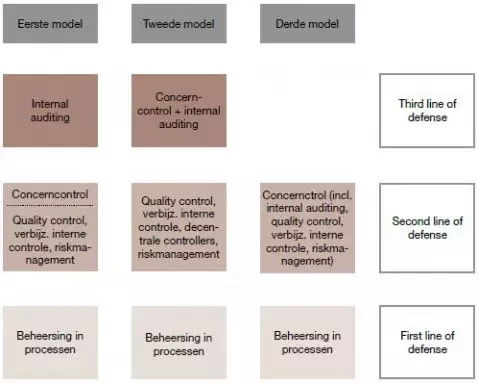

Conform het uitgangspunt waarop het model van de Three Lines of Defence is gebaseerd, is het management verantwoordelijk voor de interne beheersing van zijn processen (‘eerste lijn’), coördineert en vertegenwoordigt de concerncontroller de tweedelijnsfuncties en is de internal auditor verantwoordelijk voor de reflecterende of toetsende taak ofwel de ‘derde lijn’.

De mate waarin de drie functies verschillend worden geaccentueerd, vertoont een zekere samenhang met de wijze waarop binnen organisaties leiding wordt gegeven, maar ook met de graad van perfectie waarmee het organisatiesysteem ‘in control’ is. Als een vorm van contractmanagement of participatief leiding geven wordt toegepast, zal qua verantwoordelijkheidsstelling, en dus qua relatieve omvang van de bemensing, de eerste lijn dominant zijn. Datzelfde geldt als er een zekere mate van volwassenheid is bereikt bij het in control zijn van de organisatie. Als daarentegen de inrichting of het beheer van het primaire proces zorgen baart, dan zal de concerncontroller substantieel tijd moeten steken in het op orde krijgen van het beheersingssysteem, terwijl de internal auditor relatief veel onderzoek zal doen naar of bijstand moet verlenen bij de inrichting van het systeem van de bedrijfsvoering.

Kijken we naar de eerder genoemde randvoorwaarden, dan kunnen op basis van het model van de Three Lines of Defence twee modellen als uitersten op een continuüm worden onderscheiden. Aan de ene kant van het continuüm het model dat meer principieel en wetenschappelijk verantwoord is, waarbij internal audit een onafhankelijke ‘vrije’ positie als managementinstrument inneemt. Als andere uiterste het model dat als pragmatisch kan worden gekenmerkt, waarbij een managementondersteunend bureau een verbijzonderde, integrale audit-, kwaliteits- & controlfunctie een onafhankelijke en ‘vrije’ positie binnen de organisatie inneemt. Ook het onderbrengen van de auditfunctie binnen de eenheid bestuursondersteuning valt binnen deze categorie. Tussen deze twee uitersten komen in de praktijk ‘tussenvormen’ voor. Een van de varianten is het model waarbij de concerncontroller en de internal auditor samen de third line of defense vormen en toezien op met name de tweedelijnscontrollers. Schematisch kunnen deze modellen worden weergegevenals in de figuur.

Figuur. Projectie van three lines of defence op concerncontrol en internal audit

Wijziging in de bestuurskundige en organisatorische context

Zoals hiervoor aangegeven worden de aan concerncontrol en audit te stellen eisen mede ingegeven door de ontwikkelingen op het gebied van het toezicht op en de bedrijfsvoering binnen overheidsinstanties. In de loop van de laatste decennia is deze aandacht voor sturing en beheersing bij de meeste overheidsorganisaties sterk toegenomen. In navolging van de boodschappen van managementgoeroes en de doctrine van New Public Management ontstonden er vormen van leidinggeven, waarbij de decentrale manager integraal verantwoordelijk werd gesteld voor een aantal facetten van de bedrijfsvoering. Daarnaast is er sprake van enkele samenhangende ontwikkelingen die een betere interne structuur noodzakelijk maken. Deze ontwikkelingen, die we onderstaand zullen beschrijven, blijken van grote invloed te zijn op de positie van zowel de concerncontroller als van de internal auditor.

De naar onze opvatting belangrijkste ontwikkelingen zijn:

- de doorvoering van het duaal bestel,

- de instelling van lokale rekenkamers,

- het bevorderen van het horizontale toezicht,

- de opkomst van verbonden partijen,

- sturen op output,

- riskmanagement.

Duaal bestel

Een belangrijke ontwikkeling in de wetgeving, te weten de doorvoering van het duale bestel, heeft binnen de decentrale overheid pas recentelijk zijn intrede gedaan. De rijksoverheid kent van oudsher een scheiding tussen de verantwoordelijkheid van de minister en die van het parlement. Ministers worden bediend door hun onderzoeksbureaus, afdelingen voor beleidsevaluatie, controllers en internal auditors, terwijl het parlement in haar controlerende taak door een externe onderzoeksinstantie als de Algemene Rekenkamer wordt bijgestaan. Voor het optimaliseren van de kwaliteit van interne beheersing is deze scheiding een prima zaak; de minister weet zich kritisch beoordeeld en heeft er dus alle belang bij om het parlement te tonen dat zowel de bedrijfsvoering op orde is als het beleid naar behoren wordt uitgevoerd. Bij andere onderdelen van de overheid is deze vanzelfsprekende functiescheiding betrekkelijk jong. Gemeenten en provincies kennen pas vanaf 2002, respectievelijk 2003, een goede scheiding tussen het algemeen bestuur (gemeenteraad en Provinciale Staten) en het dagelijks bestuur (college van Burgemeester en Wethouders en college van Gedeputeerde Staten). Gemeenschappelijke regelingen en waterschappen daarentegen kennen nog steeds een monistisch stelsel. Het heeft er alle schijn van dat de functies concerncontrol en internal auditing in hun ontwikkeling geen gelijke tred hebben gehouden met de veranderingen die het duaal bestel heeft bewerkstelligd dan wel beoogd heeft te veroorzaken.

Lokale rekenkamers

Bij gemeenten en provincies is het dualisme dus pril. De lokale rekenkamers die de gemeenteraden respectievelijk de Provinciale Staten dienen te ondersteunen moeten hun positie2 veelal nog verwerven. De intentie van deze ontwikkelingen is dat binnen provincies en gemeenteraden er meer belang wordt gehecht aan internal governance, zowel door het verbeteren van de functie concerncontrol als door het uitvoeren van internal audits, al dan niet als onderdeel van de collegeonderzoeken.3

Interne beheersing kan immers eerst effectief gedijen, indien ze is ingebed in een goed bestuurlijk krachtenveld. In dat verband zijn we dan ook voorstander van krachtige lokale rekenkamers of rekenkamerfuncties. Natuurlijk is het management in eerste instantie verantwoordelijk voor het optimaal functioneren van de doelstellingsrealisatie; een goed krachtenveld draagt echter bij aan het stimuleren van de daarvoor benodigde excellente bedrijfsvoering. Externe toezichthouders kunnen de gemeenteraad en Provinciale Staten attenderen op beleidsterreinen waar nog niet (geheel) sprake is van doelbereiking. De concerncontroller kan dit momentum aangrijpen om bij het topmanagement aandacht te vragen voor verbetermogelijkheden in de bedrijfsvoering. Wellicht zijn dit kwesties die voorheen onvoldoende aandacht kregen en worden deze dankzij de externe ‘druk’ nu wel urgent genoeg bevonden. Een ander effect van een dergelijk actief toezicht is dat meer op inspectie gerichte taken, zoals compliance audits, aan het management of concerncontrol kunnen worden overgedragen. Internal audit kan zich vervolgens meer concentreren op haar core business, te weten het uitvoeren van internal audits.

Horizontaal toezicht

Ingegeven door de behoefte om verantwoordelijkheden scherper te definiëren zien wij dat de overheid de laatste jaren veel aandacht geeft aan het begrip horizontaal toezicht.4 Deze vorm van toezicht komt er kort gezegd op neer dat degene die toezicht houdt, afspraken maakt met de ondertoezichtgestelde organisatie over de voorwaarden voor interne beheersing. Het doel daarvan is om optimaal gebruik te maken van de informatie van deze organisatie. Voor beide partijen heeft een dergelijke overeenkomst voordelen. De toezichthouder kan zijn inspanningen verminderen en in plaats van gegevensgericht meer systeemgericht gaan werken. De ondertoezichtgestelde organisaties worden beloond voor coöperatief gedrag in de vorm van minder toezicht. Bij de vormgeving en uitvoering van deze toezichtarrangementen die met het management van de overheidsorganisatie worden overeengekomen, speelt de kwaliteit van inrichting van de organisatie een grote rol. Dat betekent vooral dat de leiding in hoge mate moet kunnen steunen op professionele controllers en internal auditors; functionarissen die de verantwoordelijkheid voor een zeker niveau van internal control voor hun rekening kunnen nemen. Controllers vanwege hun kennis van en ervaring met het inrichten en monitoren van de bedrijfsvoering en internal auditors vanwege hun vermogen om de werkelijke situatie van managementcontrol in beeld te brengen. Beide functies werken min of meer als communicerende vaten. In de fase van een verbeterde vormgeving zal het management een beroep moeten doen op de internal auditor om deze te voorzien van een zogeheten nulmeting als basis voor de startpositie. Vervolgens kan de concerncontroller het topmanagement adviseren over de verdere verbetering van de kaders en de randvoorwaarden voor een effectieve doelrealisatie.

Horizontaal toezicht wordt van overheidswege gestimuleerd. Effecten van deze trendmatige ontwikkeling zijn dat functies als verbijzonderde interne controle, controlling en riskmanagement worden gedecentraliseerd en aan het management in de eerste lijn worden toegevoegd. De tweede lijn evolueert min of meer naar een hoogwaardig niveau van ontwerp, bouw en implementatie van systemen, terwijl de derde lijn zich richt op toetsing en advies over de kwaliteit van inrichting en control van zowel beleidsontwikkeling als bedrijfsvoering. Bij een hoge mate van perfectie van dit systeem van managementcontrol, is de derde lijn teruggebracht tot een unit van zeer beperkte omvang die slechts onderzoek doet naar hoog risicovolle processen en thema’s van ‘strategische aard’.

Verbonden partijen

In toenemende mate worden taken van lokale overheden overgedragen aan zogenaamde verbonden partijen, dan wel wordt de overheidsorganisatie gedwongen of wordt zich ervan bewust dat instellingen die door overheidssubsidie op de been worden gehouden ook adequaat toezicht van die overheidsorganisatie vereisen. Dat betekent dat er zowel op ambtelijk als op bestuurlijk niveau sprake is van een behoefte aan inzicht in en informatie over wat zich bestuurlijk en qua bedrijfsvoering binnen verbonden partijen afspeelt. Het hoeft geen betoog dat op het vlak van inrichtingsconvenanten, rapportages over feitelijke ontwikkelingen en aanvullende inspecties, zowel concerncontrol als internal auditing een essentiële functie kan vervullen.

Sturing op output

De focus op de beheersing van de input brengt met zich mee dat sturing op output nog steeds aandacht behoeft. Eind vorige eeuw heeft deze sturing bij de rijksoverheid een impuls gekregen door het traject ‘Van beleidsbegroting tot beleidsverantwoording’ (VBTB).5 Doel ervan was om beleidsdoelstellingen meer concreet en in meetbare grootheden weer te geven. Het aangeven van beleidsprioriteiten in de begroting zou het inzicht in de voortgang van de beleidsrealisatie, bijvoorbeeld bij het jaarverslag, moeten vergroten. Uit de evaluatie van dit traject ultimo 20046 bleek evenwel dat de doelen van dit traject nog niet waren behaald. De daaropvolgende jaren laten zien dat inzicht kunnen geven in de prestaties van de organisatie nog steeds een punt van aandacht is.7 Naar onze opvatting is de situatie is bij gemeenten en provincies, gezien de latere invoering van het duale stelsel, niet veel anders.

Is het koppelen van geld aan prestaties in de profitsector een kwestie van continuïteit, bij de overheid is dat nog maar fragmentarisch gerealiseerd. De krachten die aandringen op deze koppeling komen vooral van buiten. Men zou echter mogen verwachten dat de overheid vanuit een intrinsieke behoefte aantoonbaar maakt op welke wijze gemeenschapsgeld is besteed. Hier wreekt zich waarschijnlijk het feit dat de controller bij de overheid veelal vanuit de financiële hoek opereert en het aan de beleidsafdelingen overlaat om hun beleidsinformatie te genereren. De internal auditor kan hem te hulp schieten en vanuit zijn onafhankelijke positie deze kwestie uiteraard agenderen bij management en bestuur, maar de inzet van de internal auditor zou meer kans van slagen hebben als hij een concerncontroller aan zijn zijde weet.

Riskmanagement

Risicobeheersing als aspect van bedrijfsvoering is binnen de overheid mede ingevoerd als gevolg van de noodzaak om met minder middelen te komen tot een toereikende beheersing. De concerncontroller is vanuit zijn inrichtende en (tweedelijns)coördinerende rol verantwoordelijk voor de vormgeving en de regie van het riskmanagement. Het audit comité dan wel het college zal de programmering van de auditopdrachten voor haar rekening nemen, daarbij een verantwoorde keuze makend uit de inventarisatie van te toetsen logistieke, juridische, beleidsmatige, bedrijfsvoering of financiële objecten. Binnen de overheid is concerncontrol en daarmee risicomanagement echter nog overwegend op de financiële risico’s georiënteerd. Een duidelijke illustratie vormen de paragrafen over het weerstandsvermogen in begrotingen en jaarrekeningen van gemeenten en provincies. Daar waar de nadruk nog steeds ligt op de beheersing van de financiële middelen is een dergelijke focus begrijpelijk. Het heeft ook tot gevolg dat een goede beheersing van de financiële component nog steeds de belangrijkste taak is van de controller; niet zelden is de concerncontroller binnen de overheid dan ook tevens hoofd afdeling Financiële Zaken. Ook de onderzoeksobjecten van de internal auditor zouden zich vanzelfsprekend niet tot de financiële risico’s moeten beperken. De internal auditor zal in opdracht van of in samenspraak met het college of de secretaris en gezien de uitgevoerde integrale risicoanalyse, een keuze dienen te maken uit een palet aan onderzoeken op het gebied van bestuurlijke risico’s, integriteitrisico’s, automatiseringsrisico’s en reputatierisico’s.

Een samenleving die de overheid kritisch volgt

Deze ontwikkelingen staan niet op zich. De samenleving zelf wil meer transparantie en heeft ook de middelen om overheidsorganisaties en hun bestuurders kritisch te volgen. Sinds jaren is er een druk voelbaar om zuiniger dan voorheen om te gaan met overheidsgeld en verantwoording af te leggen over de besteding ervan. Die efficiency strekt zich ook uit tot de samenwerking tussen actoren in de bedrijfsvoering: controllers en auditors zullen (nog) beter met elkaar moeten samenwerken dan ze voorheen al deden.

Conclusie

De afgelopen jaren valt een aantal ontwikkelingen waar te nemen die nopen tot intensievere samenwerking tussen de concerncontroller en de internal auditor. Hoe dat uitpakt binnen een lokale overheidsorganisatie is sterk afhankelijk van haar omvang, de heersende cultuur en de hiermee samenhangende volwassenheid.

| Vervolgartikelen In een viertal vervolgartikelen zal nader worden ingegaan op structuurvarianten waarmee de functies internal auditing en concerncontrol in de organisatie kunnen worden verankerd. Het eerste artikel gaat over de breed ingerichte internal auditfunctie; een afdeling die zo wel de integrale toetsing van beleid en uitvoering als het verstrekken van organisatieadvies in haar vaandel heeft staan (het hiervoor genoemde model 1). In een tweede artikel behandelen wij de samenwerking waarbij de concerncontroller en de internal auditor samen de third line of defense vormen (model 2). Een derde bijdrage zal gaan over de vorm waarbij een aantal voor beleid en uitvoering cruciale disciplines, waaronder internal auditing, in een management ondersteunend bureau zijn samengebracht (model 3). We sluiten de serie af met een terugblik op de gepubliceerde verhandelingen. In die bijdrage willen we een aantal conclusies trekken voor het optimaliseren van de samenwerking tussen concerncontrol en auditing. Deze aanbevelingen en randvoorwaarden beogen toezichthouders en bestuurders optimaal te ondersteunen bij het optimaliseren van de inrichting en het functioneren van het openbaar bestuur |

De auteurs zijn bestuurslid van de stichting Kenniskring Auditing Decentrale Overheden. Arie Molenkamp is voorts organisatieadviseur, auteur en opleider. Jacques van Kempen is tevens hoofd van de Eenheid Audit en Advies van de provincie Zuid-Holland. Beiden schreven dit artikel op persoonlijke titel.

Noten

1 HM Treasury. (2009). ‘Good Practice Guide: the internal audit role in information assurance’. HM Treasury, september 2009.

2 Zie hiertoe het interview d.d.26 november 2012 met Gerrit de Jong (namens de Algemene Rekenkamer bestuurslid van de Nederlandse Vereniging voor Rekenkamers en Rekenkamercommissies) in Binnenlands Bestuur.

3 In de Gemeentewet en de Provinciewet is bepaald dat in opdracht van het college van Burgemeester en Wethouders respectievelijk het college van Gedeputeerde Staten periodiek onderzoek naar de doelmatigheid en de doeltreffendheid van het door hen gevoerde bestuur dient te worden verricht (artikel 213a respectievelijk 217a).

4 Zie de brief over het horizontaal toezicht (d.d. 8 april 2005) van de staatssecretaris van Financiën aan de Tweede Kamer.

5 Eindrapport VBTB-evaluatie ‘Lessen uit de praktijk’, Interdepartementaal Overlegorgaan Financieel Economische Zaken, december 2004.

6 Zie daartoe de brief van de Algemene Rekenkamer aan de voorzitter van de Tweede Kamer d.d. 15 april 2011 als reactie op de voorstellen van de minister van Financiën inzake de verbetering van verantwoording en begroting.

7 Als illustratie moge het onderzoek van de Randstedelijke Rekenkamer d.d. 6 maart 2012 naar het inzicht in de doeltreffendheid van subsidies gelden. Deze externe internal auditor concludeerde toen dat de vier provincies (Flevoland, Noord-Holland, Utrecht en Zuid-Holland) voor vrijwel geen enkele subsidie weten of de beoogde doelen zijn gerealiseerd.