Sturing door eenvoud (1)

15 november 2013 om 12:53 0 reacties

In de provincie Gelderland werd gewerkt met een complexe administratieve systematiek – zoals die zo langzamerhand was ontstaan. Overzicht en inzicht ten behoeve van politiek en directie

In de provincie Gelderland werd gewerkt met een complexe administratieve systematiek – zoals die zo langzamerhand was ontstaan. Overzicht en inzicht ten behoeve van politiek en directie kwamen steeds moeizamer tot stand. De conclusie werd getrokken dat een eenvoudige, robuuste systematiek voor sturing en verantwoording met betrekking tot mensen en middelen beter inzicht zou bieden.

| In een reeks van drie artikelen wordt ingegaan op de nieuwe administratieve systematiek bij de provincie Gelderland. De systematiek wordt in dit artikel beschreven. In een tweetal aanvullende artikelen zal t.z.t. op de transformatieperiode en de werking worden ingegaan. |

De vraag tegen welke kosten de overheid haar diensten en producten levert, wordt de laatste jaren steeds indringender gesteld. Hoge vergoedingen voor externe adviseurs roepen het beeld op dat het geld niet op kan. Terwijl het budgetrecht in handen ligt van gemeenteraden en provinciale staten hebben de leden van die organen vaak niet het gevoel dat zij erover gaan. op vragen die zij stellen bij de verantwoording van de jaarrekening krijgen zij niet altijd een helder antwoord. Zaken als de kosten van de organisatie, de omvang van de inhuur en hoe de afweging tussen inhuur en eigen personeel is gemaakt, blijven duister.

Ook in de provincie Gelderland werd, mede gevoed door berichtgeving over toenemende externe inhuur, de roep om sturing en verantwoording van de middelen ten behoeve van personele inzet in de laatste jaren luider en luider. een antwoord op deze vragen bleek in de praktijk nauwelijks te geven, omdat het systeem van financiering van de personele inzet in de loop der jaren door allerlei aanpassingen was uitgegroeid tot een lappendeken van regelingen. een specifieke formatieplaats — of die nu intern of via externe inhuur werd ingevuld — werd gefinancierd uit soms wel vier bronnen, of vaste formatieplaatsen werden betaald met tijdelijk geld. Dit maakte niet alleen een transparante verantwoording moeilijk of bijna onmogelijk, maar de algemeen directeur kon ook maar zeer beperkt sturen op de middeleninzet in de door hem gewenste richting. De afstemming tussen benodigde facilitaire voorzieningen en personele inzet & inhuur was vervolgens navenant complex.

De directie vroeg de concerncontroller in deze situatie beheersmaatregelen te nemen, die de basis van financiën in relatie tot personele uitgaven op orde zouden brengen. Gaandeweg bleek dat een tour de force, zo niet een mission impossible. De vraag drong zich meer en meer op of je de administratief complexe systematiek die langzamerhand was ontstaan, zou hebben bedacht bij de start. Dan zie je al snel dat een keuze voor een eenvoudige, robuuste systematiek een beter antwoord is op de wens van de directie (en politiek) dan patchwork. Wat zou het mooi zijn als je de lasten van de provinciale organisatie zo kunt laten zien dat Provinciale Staten (PS) een goed inzicht krijgen in de relatie tussen de maatschappelijke doelen die je als lagere overheid wilt realiseren en de mensen en middelen die daarvoor nodig zijn. Dat iedere medewerker snapt hoe we dit doen en hoe het eruitziet. Dat één druk op de knop een vrij eenvoudig overzicht oplevert. De urgentie van meer mogelijkheden tot sturing op de beantwoording van de vraag wat het mag kosten, werd versterkt door bezuinigingen, de vergrijzing, krapte op de arbeidsmarkt en een grotere behoefte aan flexibiliteit van inzet van capaciteit.

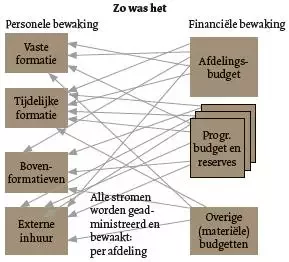

Bij bestuur en directie ontstond er een breed draagvlak om alle losse elementen van mensen en middelen overzichtelijk te maken. Dat heeft ertoe geleid dat per saldo alle uitgaven die betrekking hebben op personele inzet (lijntaken, ondersteuning, inhuur), inclusief materiële uitgaven voor huisvesting, ICT en facilitaire zaken, bij het vinden van een oplossing voor sturing & verantwoording op inzet van deze middelen zijn betrokken. Op deze wijze kon een goede analyse van, en afweging m.b.t. alle kosten gemaakt worden voor inzet van eigen mensen, dan wel inhuur en de optimale balans daartussen (Zie figuur 1 en het kader).

Figuur 1. Administratieve systematiek, zoals het was

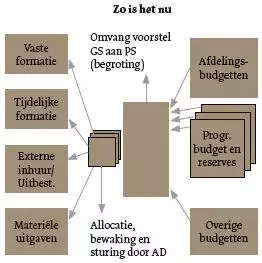

Figuur 2. Administratieve systematiek, zoals het nu is

Van complexiteit naar eenvoud

De verantwoordelijkheden van de politiek en het ambtelijk apparaat vormden het uitgangspunt voor de systematiek. De verantwoordelijkheden zijn scherper gescheiden. De politiek, bestaande uit Provinciale Staten (PS) en Gedeputeerde Staten (GS), richt zich op de prestaties tegen een van tevoren afgesproken prijs (apparaatslasten), terwijl het management, bestaande uit de algemeen directeur (AD) en het afdelingsmanagement, zich richt op prestaties en inzet apparaatslasten. In onderstaand kader, dat in de voorbereiding ook nadrukkelijk met Provinciale Staten is besproken, zijn deze verantwoordelijkheden weergegeven.

|

Verantwoordelijkheden GS: sturen vooraf en verantwoorden de geleverde prestaties, de realisatie van de indicatoren en de uitputting van de progarmmatische budgetten. Apparaatskosten: één budget en één resultaat AD: stelt bij de begroting een budetverdeelstaat op, waarin prestaties en apparaatskosten per afdeling staan opgesomd en legt verantwoording af aan GS over de geleverde prestaties, inclusief uitputting van de appearaatskosten per afdeling Afdelingen stellen afdelingsplannen op waarin prestaties, indicatoren en personelk inzet zijn weergegeven (uitvoering productbegroting en directieplan) en verantwoorden hierover |

De totale organisatielasten bij de provincie Gelderland zijn met de begroting van 2012 ondergebracht in het programma Mens & Middelen (M&M). PS bepalen voortaan jaarlijks en vooraf bij de vaststelling van de begroting hoeveel geld zij beschikbaar stellen voor personeelskosten. Een bijstelling van dit bedrag kan alleen met de Voorjaarsnota en eventueel bij een vervolgvoorstel door PS. De hoogte van de feitelijke uitgaven was tot voor kort mede het resultaat van diverse managementbeslissingen in de loop van het jaar. De oude structuur bood door zijn onoverzichtelijkheid mogelijkheden voor individuele ambtenaren en leden van GS om snel te schakelen (met bijvoorbeeld projectformulering, budgetafroming, budgetmutaties, inpassing via tussenrekeningen), terwijl de consequenties ervan voor het geheel door anderen niet direct werden gezien. Via begrotingswijzigingen waren deze snelle acties natuurlijk wel te formaliseren, maar pas achteraf komt de eventuele verantwoording bij de rekening. De financiële gevolgen werden vervolgens steeds in technische begrotingswijzigingen als hamerstukken afgedaan, uiteraard wel volgens de door PS vastgestelde financieel-technische regelgeving. Dat was niet langer overzichtelijk en transparant. Het bedrag wordt nu bij de begrotingsbehandeling expliciet vastgesteld. Hiermee geven PS ook op het punt van de personeelslasten expliciet invulling aan hun budgetrecht. De scheiding in verantwoordelijkheden en deze transparantie en garantie vooraf vormen in combinatie met de eenvoud de overwegingen om deze systematiek ook politiek te accepteren en hebben uiteindelijk geleid tot de gemaakte keuze.

Afdelingsmanagers krijgen voortaan als onderdeel van de vereenvoudiging de beschikking over één formatiebudget. Dit is ruimer dan een loonsombudget: hier worden ook de afromingen van de programmatische budgetten meegenomen, die zijn bedoeld voor tijdelijke en/ of externe inhuur. Zij moeten binnen dat budget blijven en mogen hun personele uitgaven eruit bekostigen. Het is de managers – anders dan tot voor kort – niet meer toegestaan tussentijds (extra) personele uitgaven uit andere budgetten te halen dan uit dit ene formatiebudget dat hun bij begroting is toegekend. Hierdoor voorkomen we dat de apparaatslasten het door PS beschikbaar gestelde budget overschrijden. een deel van het totale budget wordt bij de algemeen directeur ondergebracht, waarmee hij vorm kan geven aan sturing en ontwikkeling: anders gezegd, managers doen wat ze vooraf hebben begroot, de begroting wordt niet overschreden en de algemeen directeur kan zijn sturende verantwoordelijkheid m.b.t. organisatieontwikkeling vormgeven.

De personele lasten leggen we voortaan expliciet vast in maximaal drie categorieën: vaste medewerkers, tijdelijke medewerkers in provinciale dienst en externe inhuur. Uitbesteding wordt apart gehouden, omdat het daarbij gaat om een van tevoren specifiek vastgesteld resultaat tegen een afgesproken prijs, zoals bij wegenprojecten. Uitbesteding in de ondersteuning is ondergebracht in de materiële budgetten van het programma (M&M), bijvoorbeeld glazenwassen. Dit leidt tot een verregaande administratieve vereenvoudiging, meer inzichtelijke rapportages en verbeterde sturingsmogelijkheden.

Voordelen op alle niveaus

Voor PS is het belangrijkste voordeel van de nieuwe systematiek dat zij vooraf inzicht hebben in alle uitgaven, die ook nog eens in één begrotingshoofdstuk zijn ondergebracht. Zij kunnen direct de hoogte van de uitgaven voor de personeelslasten bepalen. Uiteraard beschikken de Staten over een verdelingstabel waarmee de lastenverdeling naar de verschillende beleidsterreinen ook bekend is.

GS hebben door de eenvoudige systematiek snel inzicht in de bestedingsrichting van, zowel de beleidsdoelen als de inzet van eigen personeel, externe inhuur en uitbesteding. Daarop kunnen zij tussentijds in overleg met de algemeen directeur sturen.

Dit geldt ook voor de algemeen directeur. Door de relatief eenvoudige koppeling van output aan inzet beschikt hij over een snel operationeel inzicht van de (inzet van) menskracht, waardoor hij frequent kan variëren qua inzet van medewerkers op het niveau van programma, afdeling en product. Via een matrix waarin enerzijds programma’s, doelen, resultaten en te leveren prestaties staan vermeld en anderzijds de bij die prestaties behorende financiële bedragen (inzet menskracht) en de leverende afdelingen, wordt zowel de begroting als de rapportage (wat is daadwerkelijk uitgegeven, welke prestatie is geleverd) bediend. een matrix in één oogopslag, zogezegd.

Dragers van het programma

Het programma M&M is gebaseerd op het principe dat de output bepalend is voor de benodigde capaciteit. Dat uitgangspunt is de basis voor de toedeling van middelen aan de verschillende afdelingen. Afdelingsmanagers geven aan welke capaciteit zij daarvoor nodig hebben in de vorm van (specifieke) externe inhuur, eigen provinciaal personeel (met vast of tijdelijk contract) en eventueel materiële middelen (software, rapportages, tijdelijke huisvesting e.d.). De algemeen directeur stelt vervolgens de prioriteiten en deelt de middelen toe. Geen nieuwe gedachte, maar de omzetting naar één programma in de begroting is dat wél. evenals de matrix in één oogopslag De invoering van de nieuwe systematiek leidt tot een afroming van de programmatische budgetten wat ten goede komt aan de organisatielasten. De afgeroomde middelen verzamelen we in één begrotingsprogramma met een verdeling op hoofdlijnen naar eigen personeel, externe inhuur en materiële budgetten (zoals ICT-infrastructuur & huisvesting).

Daarmee zijn alle apparaatskosten in een apart begrotingshoofdstuk ondergebracht. In de overige hoofdstukken van de begroting zijn deze kosten dan ook niet meer te vinden. De rapportages over formatie en middelen zijn voortaan gebaseerd op de feitelijke bezetting. De financiële systematiek leidt tot eenvoud in administreren, verantwoorden en sturen. In de nieuwe systematiek toetsen we alle uitgaven uit het programma Mens en Middelen aan de trits ‘output-capaciteit-middelen’. Dat geldt zowel voor de begroting als voor de rekening. Daarmee zijn beslissingen voor iedere manager (en ook voor directie en GS) aan het begin, gedurende en aan het einde van een boekjaar transparant en overzichtelijk. Transparantie en uniformiteit dragen bij aan inzicht en acceptatie. een keuze voor een eenvoudige, robuuste systematiek voor sturing en verantwoording met betrekking tot personele uitgaven is een beter antwoord op de wens van de directie (evenals management en politiek) dan patchwork op een in de praktijk gegroeide, ingewikkelde en moeilijk toegankelijke administratie. om de nieuwe systematiek goed te laten landen is een periode van transformatie nodig. Daarover berichten wij later.

De auteurs zijn werkzaam bij de provincie Gelderland. Cees de Vries is concerncontroller en was initiatiefnemer van de ontwikkeling van het programma M&M. Jan Duker is medewerker Concerncontrol en was tijdens de opzetfase de projecteleider. Richard Moolenaar is manager Financieel beleid en had binnen het project de rol van opdrachtnemer.