De financiële positie van Nederlandse gemeenten

2 januari 2014 om 12:13 0 reacties

Nederlandse gemeenten staan er financieel niet goed voor. Maar is dit ook zo en hoe kan dat worden bepaald? In dit artikel doen de auteurs een eerste aanzet hiertoe met de introductie van een methode om de financiële positie van gemeenten te meten. Ook passen zij die methode toe om een antwoord te geven op de vraag hoe de Nederlandse gemeenten er daadwerkelijk financieel voorstaan.1

Nederlandse gemeenten staan er financieel niet goed voor. Maar is dit ook zo en hoe kan dat worden bepaald? In dit artikel doen de auteurs een eerste aanzet hiertoe met de introductie van een methode om de financiële positie van gemeenten te meten. Ook passen zij die methode toe om een antwoord te geven op de vraag hoe de Nederlandse gemeenten er daadwerkelijk financieel voorstaan.1

Nederlandse gemeenten lijken in een weinig benijdenswaardige positie te verkeren. De rijksoverheid sluist een deel van haar taken en bezuinigingen door naar de gemeenten. Tegelijkertijd voelen gemeenten ook direct de economische tegenwind. Er wordt steeds meer een beroep gaan op gemeentelijke voorzieningen. Grondexploitaties leveren minder op of er moet zelfs op worden toegelegd. De indruk lijkt dan ook gerechtvaardigd dat de Nederlandse gemeenten er financieel niet goed voor staan. Maar is dit ook zo en hoe kan dat worden bepaald? Een individuele gemeente kan dit, eventueel met behulp van een stresstest, voor zichzelf nog wel bepalen. Er ontbreekt echter een standaardinstrument om de financiële ontwikkeling van gemeenten in Nederland te beschrijven en de gemeenten onderling te vergelijken.

Een failliete gemeente

Onlangs heeft de Amerikaanse stad Detroit het faillissement aangevraagd. Na decennia waarin industrie verdween en de bevolking kromp zijn de financiën dusdanig verslechterd dat Detroit geen mogelijkheden meer ziet om aan haar betalingsverplichtingen te voldoen.2

De precieze gevolgen van het faillissement zullen gaandeweg duidelijk worden. Problemen worden onder andere verwacht bij het betalen van de pensioenen van ambtenaren. Het zou ook zomaar kunnen dat de kunstcollectie van Detroit moet worden verkocht om aan de vorderingen van schuldeisers te kunnen voldoen.3

Een Nederlandse gemeente kan in principe niet failliet gaan. In de Financiële-verhoudingswet is geregeld dat gemeenten met onoverkomelijke financiële problemen gesteund worden. Aan deze steun zijn wel spelregels verbonden. Zo worden de financiën van gemeenten door de provincies in de gaten gehouden. Als daar aanleiding toe is, kunnen gemeentebesturen onder toezicht worden gesteld. Mocht dat niet helpen dan kan op basis van art. 12 financiële steun worden verstrekt. Dit is geen pijnloos proces. Onder toezicht geplaatste gemeenten verliezen hun beleidsvrijheid. Om financiële steun te krijgen moet aan nog meer voorwaarden worden voldaan. Zo moeten de gemeentelijke belastingen en heffingen op een ‘redelijk peil’ gebracht worden en wordt gekeken of er ‘onnodige’ voorzieningen zijn die geschrapt kunnen worden.4 Inwoners, bedrijven en ambtenaren betalen dus ook in Nederland bij een dergelijk ‘faillissement’ de rekening. Ook in Nederland is een gemeentelijke kunstcollectie dus niet per definitie veilig.

Probleemgemeenten in Nederland

Het aantal gemeenten in Nederland dat in de financiële problemen is gekomen, is beperkt. In 2013 zijn acht gemeenten onder preventief financieel toezicht van de provincie geplaatst. Drie gemeenten ontvangen financiële steun op basis van art. 12. Op een totaal van ruim vierhonderd gemeenten is dit niet veel. Het aantal is in de loop der jaren zelfs afgenomen. In 2005 stonden er namelijk dertig gemeenten onder toezicht en ontvingen vier gemeenten financiële steun.5 Staan Nederlandse gemeenten er dan toch wel redelijk voor, ondanks de economische crisis? Dat lijkt een voorbarige conclusie. Het ligt voor de hand dat het enige tijd kost voordat de effecten van de crisis doorwerken in de gemeentefinanciën. Het is daarom interessanter om te proberen vast te stellen hoeveel gemeenten een probleemgeval dreigen te worden. Hoe ontwikkelt, met andere woorden, de financiële positie van gemeenten zich?

Onderzoeken naar de financiële positie

Er zijn eigenlijk geen studies waarin de ontwikkeling van de financiële positie van Nederlandse gemeenten als groep systematisch wordt onderzocht. Weliswaar wordt in het jaarlijkse verslag over het door provincies gehouden toezicht een beeld geschetst, maar dit is vooral een kwalitatief beeld waarin de belangrijkste trends worden genoemd. Een kwantitatieve analyse maakt geen onderdeel uit van dit verslag. Hoe wijdverspreid of omvangrijk de geschetste trends bij de Nederlandse gemeenten zijn, wordt niet in beeld gebracht.

Gemeenten zelf zijn sinds enkele jaren bezig hun eigen financiële positie de maat te nemen aan de hand van stresstesten. Stresstesten zijn gericht op het gedetailleerd beschrijven van de situatie in de individuele gemeente en verschillen onderling in methodiek. Sommige zijn gebaseerd op een analyse aan de hand van een set financiële indicatoren, andere stresstesten maken gebruik van een impactanalyse aan de hand van verschillende scenario’s. Vergelijking van gemeenten op basis van stresstesten is dan ook moeilijk. Laat staan dat op basis van de uitkomsten van de individuele stresstesten een beeld kan worden geschetst van de ontwikkeling van de financiële positie van de Nederlandse gemeenten als groep.

Er zijn wel initiatieven om financiële posities van gemeenten onderling te (gaan) vergelijken. Sinds 2011 publiceert de VNG een vergelijking van gemeenten aan de hand van de schuldpositie.6 Het idee hierachter is dat de schuldpositie een goede indicator is voor de gezondheid van de gemeentefinanciën.7 De gemeente Eindhoven heeft een meer uitgebreide benchmark gepresenteerd.8 Voorgesteld wordt om gemeenten te ‘scoren’ op financiële stabiliteit, flexibiliteit, weerbaarheid en wettelijke kaders. Voor stabiliteit wordt gekeken naar het begrotingsevenwicht, solvabiliteit en liquiditeit, en voor flexibiliteit naar de kosten en takenstructuur van de gemeente. Een analyse van het weerstandsvermogen moet inzicht geven in de weerbaarheid van de gemeente. Tot slot worden de gemeentefinanciën getoetst aan relevante regelgeving voor de treasuryfunctie: de kasgeldlimiet en de renterisiconorm.

Een eigen benadering

Aan de hand van elementen van deze initiatieven hebben wij een analysesystematiek opgezet om te onderzoeken hoeveel Nederlandse gemeenten zich in de gevarenzonde bevinden. In onze systematiek wordt de financiële positie per gemeente beschreven in twee domeinen: instabiliteit en kwetsbaarheid. Instabiliteit houdt in dat er in de financiële huishouding van de gemeente al sprake is van een onevenwichtigheid die op termijn problematisch kan worden. Een kwetsbare gemeente loopt financiële risico’s en is niet voldoende weerbaar om tegenvallers op te vangen zonder dat instabiliteit ontstaat.

Instabiliteit

Van instabiliteit is sprake als de inkomsten en uitgaven niet in evenwicht zijn. Als deze onevenwichtigheid langer voortduurt en de gemeente niet aannemelijk kan maken dat in de toekomst verbetering zal optreden, volgt immers ondertoezichtstelling.9 Andere, meer traditionele, indicatoren voor financiële onevenwichtigheden zoals solvabiliteit en liquiditeit vinden wij minder goed toepasbaar bij gemeenten. Deze indicatoren worden vooral gebruikt om te beoordelen of een onderneming gezond genoeg is om nieuwe leningen aan te gaan. Dit vraagstuk speelt eigenlijk niet bij gemeenten omdat hun toegang tot de kapitaalmarkt (en daarmee de mogelijkheid om nieuwe leningen aan te gaan) gegarandeerd is.

Toch heeft het zin om naar de schuldpositie van gemeenten te kijken, maar dan als signaal voor een onevenwichtigheid in de toekomstige inkomsten en uitgaven van de gemeente. Schuld is voor een gemeente eigenlijk geen probleem zolang daar bezittingen tegenover staan die de gemeente geld kunnen opleveren. Voorbeelden van dergelijk bezit zijn het gemeentelijk vastgoed, het wagenpark, verstrekte leningen en ook het grondbezit en grondexploitaties.10 In tegenstelling tot normale ondernemingen mogen gemeenten echter ook bezittingen opvoeren die geen geld kunnen opleveren. Een voorbeeld van zogenaamde activa met maatschappelijk nut zijn investeringen van gemeenten in de openbare ruimte: wegen, parken en bruggen. Dit bezit levert geen geld op en kan door de gemeente niet verkocht worden om de schuldenlast te verminderen. Een schuld die hoger is dan de bezittingen met economische waarde en die toeneemt zal in de toekomst leiden tot structureel hogere uitgaven.11 Voor deze hogere uitgaven zal de gemeente in de toekomst aanvullende inkomsten moeten vinden om het evenwicht te behouden.

|

Operationele definitie instabiliteit

Het CBS maakt geen onderscheid tussen activa met maatschappelijk nut en activa met een economisch nut. Daarom hebben wij moeten schatten. Daarbij hebben wij 50% van de investeringen in grond-, weg- en waterbouwkundige werken tot de materiële vaste activa met maatschappelijk nut gerekend. Verder zijn niet alle voorzieningen daadwerkelijk als schulden te kwalificeren. In de data van het CBS valt echter geen onderscheid te maken naar type voorziening. Om deze reden hebben wij alle voorzieningen meegeteld bij de nettoschuld van een gemeente. |

Kwetsbaarheid

Gemeenten moeten jaarlijks zelf een analyse maken van hun kwetsbaarheid. Hiervoor beoordelen zij de risico’s die zij lopen in verhouding tot de beschikbare middelen om deze risico’s op te vangen: de benodigde en beschikbare weerstandscapaciteit.12 Als de beschikbare weerstandscapaciteit lager is dan de benodigde, dan is er in principe sprake van een financieel kwetsbare gemeente. Gemeenten hebben echter de vrijheid om deze analyse zelf vorm te geven. Een voorgeschreven methodiek met normering is er niet.

Het ontbreken van een standaardmethode is logisch, omdat gemeenten ook verschillende voorkeuren kunnen hebben voor de wijze waarop met risico’s wordt omgegaan. Het maakt het echter wel moeilijk om de ontwikkeling van de financiële kwetsbaarheid van de Nederlandse gemeenten als geheel te kunnen volgen. Wij hebben dat opgelost door ons te richten op een aantal specifieke elementen van deze risicoanalyse die op elke gemeente toepasbaar zijn. De omvang van door de gemeente verstrekte garanties leidt bijvoorbeeld tot een risico op eenmalige tegenvallers. Dit geldt ook voor door de gemeente uitgeleend geld, aandelenparticipaties en investeringen in grondexploitaties. Tegenover deze eenmalige risico’s staan de al getroffen voorzieningen voor deze risico’s en het beschikbare eigen vermogen (gecorrigeerd voor ‘maatschappelijke’ bezittingen). Als deze eenmalige risico’s niet in verhouding staan tot het beschikbare eigen vermogen, beoordelen wij een gemeente als financieel kwetsbaar.

Van een andere orde is het risico dat een gemeente loopt op structurele tegenvallers. Dit risico is vaak afhankelijk van externe factoren die moeilijk zijn in te schatten. Voorbeelden hiervan zijn de kans op nieuwe (rijks)bezuinigingen en de sociaal-economische structuur van gemeenten die kan leiden tot een groter beroep op gemeentelijke voorzieningen. Wat wél kan worden ingeschat is de mogelijkheid van een gemeente om dergelijke structurele tegenvallers op te vangen. Flexibiliteit in de begroting is daarvoor een belangrijk instrument.13 Flexibiliteit is niet alleen afhankelijk van de kostenstructuur van de gemeente, maar ook van de wettelijke mogelijkheid en politieke wenselijkheid om taken niet of minder uit te voeren en het effect dat stopzetten van taken heeft op de gemeentelijke inkomsten. Een andere manier om een structurele tegenvaller op te vangen is het verhogen van de gemeentelijke inkomsten door belastingverhoging. Vanuit de overweging dat de belastingen pas zullen worden verhoogd als men geen mogelijkheden ziet om de begroting aan te passen, kijken wij naar de onbenutte belastingcapaciteit per gemeente om een indruk te krijgen van het weerstandsvermogen van een gemeente.14 Gemeenten die geen onbenutte belastingcapaciteit meer hebben zijn financieel kwetsbaar.

|

Operationele definitie kwetsbaarheid

Wij hebben geen rekening gehouden met eventuele tekorten of overschotten in de opbrengsten van het reinigingsrecht, afvalstoffenheffing en rioolrecht of andere gemeentelijke belastingen. Zoals eerder gemeld kan in de CBS-data geen onderscheid worden gemaakt naar type voorziening, daarom hebben wij geen rekening kunnen houden met eventueel reeds getroffen voorzieningen voor verwachte waardeverliezen op de voorraad onderhanden werk. Bij de WOZ (voor de bepaling van het OZB-tarief ) gaat het om de waarde in het direct voorafgaande jaar. |

Ontwikkeling van de financiële positie van Nederlandse gemeenten

Wij hebben op basis van CBS gegevens onze systematiek toegepast om een beeld te schetsen van de financiële positie van de Nederlandse gemeenten. In sommige gevallen hebben wij de nodige aanpassingen of aannames moeten maken omdat informatie bij het CBS niet voorhanden was. Voorbeelden hiervan zijn de omvang van de verstrekte garanties door gemeenten, de omvang van ‘maatschappelijke’ bezit en voorzieningen die zijn getroffen voor verwachte waardeverliezen op grondexploitaties. Om te bepalen of er bij een gemeente sprake was van een tekort, hebben wij naar het rekeningresultaat voor bestemming gedurende drie opeenvolgende jaren gekeken. De flexibiliteit van de begroting is in de praktijk lastig te bepalen. Dit vereist een analyse die op het niveau van een afzonderlijke gemeente al moeilijk uitvoerbaar is, laat staan voor de Nederlandse gemeenten als geheel.

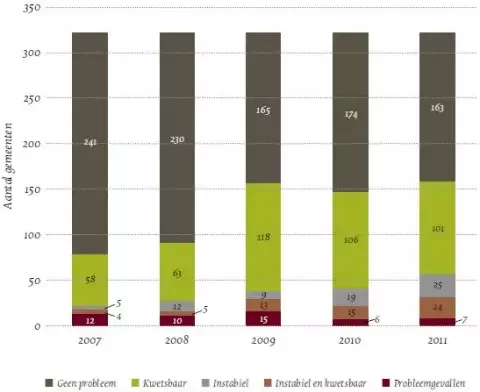

Verder ontbraken voor sommige gemeenten relevante gegevens. Uiteindelijk hebben wij voor 320 gemeenten de financiële positie in de jaren 2007 tot 2011 kunnen vaststellen. De uitkomsten zijn in de figuur weergegeven. Uit onze analyse blijkt dat de financiële positie van gemeenten in deze crisisperiode is verslechterd. Het aantal instabiele gemeenten (alleen instabiel, of instabiel en kwetsbaar) neemt toe van 9 tot 49 gemeenten. Vooral het aantal gemeenten dat in de jaarrekening gedurende drie opeenvolgende jaren een tekort laat zien stijgt fors van 7 gemeenten in 2007 tot 42 in 2011. Het aantal gemeenten waarvan de nettoschuld stijgt en groter is dan de bezittingen met economische waarde neemt toe van 4 in 2007 naar 12 in 2011. De stijging van het aantal (alleen) kwetsbare gemeenten van 58 naar 101, heeft met name te maken met een toename van het aantal gemeenten zonder onbenutte belastingcapaciteit. Dit aantal neemt toe van 30 in 2007 tot 101 in 2011. Het aantal gemeenten waar in het geheel geen sprake is van instabiliteit of kwetsbaarheid neemt af van 236 tot 163.

Figuur. De financiële positie van 320 Nederlandse gemeenten (2007-2011)

De analyse die wij hebben gemaakt is noodgedwongen een grove analyse. Dit is inherent aan een onderzoek waarbij een grote groep complexe organisaties zoals de Nederlandse gemeenten als geheel wordt bekeken. Het is dan moeilijk recht te doen aan de specifieke omstandigheden die zich ongetwijfeld voordoen bij individuele gemeenten. Toch zien wij mogelijkheden om de analyse verder te verfijnen. Informatie die nu niet landelijk beschikbaar is, wordt namelijk wel degelijk standaard door gemeenten in hun jaarrekeningen gerapporteerd. Gemeenten vermelden in de balans welk deel van hun bezittingen tot de activa met maatschappelijk nut behoren. Ook blijkt duidelijk uit de balans van een gemeente welk deel van de voorzieningen betrekking hebben op de grondexploitaties van de gemeente en hoe groot de door de gemeente verstrekte garanties zijn. Als deze informatie ook landelijk centraal zou worden geregistreerd, kan de ontwikkeling van de financiële positie van de Nederlandse gemeenten beter gevolgd worden.

Tot slot beschouwen wij onze analyse als een eerste aanzet om de financiële positie van Nederlandse gemeenten te meten. Over onze methode is discussie mogelijk, en dat lijkt ons ook goed. Welke indicatoren zijn uiteindelijk het meest betekenisvol en bij welke gemeten waarden is er sprake van een probleem? Dit vinden wij niet uitsluitend een academisch vraagstuk. Inzicht in de financiële gezondheid van Nederlandse gemeenten is nodig bij het verder vormgeven van de (financiële) relatie tussen gemeenten en landelijke overheid.

Jurriaan Kooij is onderzoeker bij de Rekenkamer Metropool Amsterdam. Jan de Ridder is bestuurder/directeur van de Rekenkamer Metropool Amsterdam.

Noten

1 Dit is artikel is een op zichzelf staand project van de rekenkamer. Ontwikkeling van indicatoren past bij de projecten die we uitvoeren om de grip van de gemeenteraad op de financiën te versterken.

2 NRC, ’Detroit zette alles op de auto, nu is de stad failliet. Hoe kon dit gebeuren?’, 19 juli 2013.

3 NY Times, ‘Detroit’s Creditors Eye Its Art Collection’, 19 juli 2013.

4 Handleiding Artikel 12 Financiële verhoudingswet geldig met ingang van 2013 (mei 2012), p. 9.

5 Ministerie van BZK, Verslagen over het financieel toezicht op gemeenten 2005-2013.

6 VNG, Kengetallen schulden Nederlandse gemeenten, 28 juni 2011, 29 mei 2012 en 23 mei 2013.

7 Van der Lei, Gemeentelijk bezit is belast met schuld, ESB, 27 november 2009.

8 Gemeente Eindhoven, ‘Financiële positie: sturen op stabiliteit, flexibiliteit, weerbaarheid en wettelijke kaders’, presentatie 3 oktober 2012.

9 Ministerie van BZK en het Interprovinciaal Overleg, Gemeenschappelijk financieel toezichtkader, februari 2008.

10 Discussie is mogelijk over de mate waarin gemeenten daadwerkelijk met hun bezit, geclassificeerd als activa met economisch nut, geld kunnen verdienen. Zie bijvoorbeeld Van der Lei (2009).

11 Deze benadering is vergelijkbaar met het kengetal schuldevolutie, zoals dat door de VNG wordt gehanteerd in de jaarlijkse overzichten over de schuldpositie van Nederlandse gemeenten.

12 Besluit begroting en verantwoording provincies en gemeenten, art. 10 en toelichting daarop.

13 Zie ook het rapport van de Rekenkamer Amsterdam ‘Informatiewaarde van de begroting’ (februari 2013).

14 De benutte belastingcapaciteit kan, gelijk aan de procedure voor het verkrijgen van artikel 12 steun, op basis van de OZB-tarieven worden bepaald.

15 Deze werkwijze is ontleend aan de ‘Handleiding Artikel 12 Financiële-verhoudingswet geldig met ingang van 2013’ (mei 2012). Deze handleiding stelt dat het geldende OZB-percentage berekend moet worden op basis van de door COELO uitgebrachte monitor ‘Inkomsten lokale heffingen’. Wij hebben onze uitkomsten op basis van CBS-gegevens voor een selectie van gemeenten vergeleken met de uitkomsten van dezelfde berekening op basis van de door COELO gepubliceerde OZB-percentages. Hieruit bleken geen noemenswaardige verschillen te ontstaan.