Vertrouwen als middel van bezuinigingen?

2 januari 2014 om 12:42 0 reacties

Bezuinigingen zijn binnen overheids- en non-profitorganisaties aan de orde van de dag. Ook de interne organisatie ontkomt niet aan bezuinigingen. De roep om meer efficiëntie en minder

Bezuinigingen zijn binnen overheids- en non-profitorganisaties aan de orde van de dag. Ook de interne organisatie ontkomt niet aan bezuinigingen. De roep om meer efficiëntie en minder bureaucratie is groot. Organisaties bezuinigen ook op hun planning&controlcyclus. Maar de organisatie moet wel beheerst worden, in control blijven. Wat komt er voor control in de plaats? Veel organisaties zien vertrouwen hierbij als sleutelwoord.

Inleiding

Hoe meer vertrouwen in de organisatie, hoe minder de behoefte aan control dus hoe minder kosten, is vaak de redenering. Maar kan vertrouwen bijdragen aan een efficiëntere planning&control en daarmee een bijdrage leveren aan de bezuinigingen? En zo ja, hoe ziet die relatie er dan uit? Welke inzet van controlinstrumenten is hierbij van belang?

En hoe ontstaat vertrouwen in een organisatie? Dat er de nodige positieve effecten verwacht mogen worden van het meer inzetten van vertrouwen werd reeds gepropageerd door schrijvers als Francis Fukuyama (1995) en Stephan Covey (2006). Wij willen met dit onderzoek nagaan of we deze positieve effecten inderdaad in de praktijk kunnen constateren, in de vorm van lagere kosten op het vlak van planning&control.

In dit artikel gaan wij in op de relatie tussen vertrouwen, de inzet van control en de kosten daarvan. Eerst behandelen we hierbij de drie relaties die in ons onderzoek centraal staan. Daarna presenteren we ons onderzoeksmodel en de aanpak van het onderzoek. Vervolgens gaan we in op de uitkomsten van het onderzoek om ten slotte af te sluiten met een samenvatting.

Onze centrale onderzoeksvraag luidt als volgt: Wat is de relatie tussen de mate van vertrouwen tussen managers en medewerkers, de wijze waarop controlinstrumenten worden ingezet en het aantal planning&controlmedewerkers bij overheid en nonprofitorganisaties?

Drie relaties

Om antwoord te geven te geven op deze vraag, hebben we de volgende drie relaties onderzocht:

- Hoe wordt vertrouwen tussen management en medewerkers in een organisatie opgebouwd?

- Wat is de relatie tussen de mate van vertrouwen in een organisatie en de manier waarop controlinstrumenten worden ingezet?

- Wat is de relatie tussen de manier waarop controlinstrumenten worden ingezet en het aantal planning&controlmedewerkers?

Relatie 1: Opbouw van vertrouwen

Om vertrouwen in een organisatie te bevorderen moet deze een sfeer scheppen waarin de risico’s die verbonden zijn aan het leerproces zo laag zijn, dat mensen bereid zijn om ‘de sprong in het duister’ te maken (Six, 2005). Vertrouwen is een groeiproces dat geleidelijk wordt opgebouwd. Uit de theorie blijkt dat het controlsysteem zelf een belangrijke voorwaarde vormt voor het opbouwen van vertrouwen in een organisatie. De basis van het controlsysteem moet op orde zijn. Dit betekent dat de belangrijkste planning&controlinstrumenten op orde zijn: de basale informatievoorziening moet kloppen, de dossiers moeten volledig zijn en de belangrijkste risico’s moeten in kaart zijn gebracht.

Six (2010) noemt hierbij dat een goed functionerend intern controlsysteem gezien kan worden als garantie dat de organisatie betrouwbaar en rechtvaardig omgaat met haar werknemers. Controlsystemen bevorderen de onderlinge werkrelaties, omdat zij samenwerking en voorspelbaarheid bevorderen.

Ook Vosselman en Van de Meer-Kooistra (2009) noemen de interactie tussen vertrouwen en controls. Accounting, beheersing en vertrouwen beïnvloeden elkaar over en weer. Door financiële en niet-financiële indicatoren kan een organisatie omgaan met onzekerheden door het gedrag voorspelbaar en transparant te maken. Deze formele controlstructuren zorgen voor ‘dun vertrouwen’ oftewel basisvertrouwen in relaties. Het compenseert de negatieve verwachtingen rondom gedrag van individuen.

Om een uitspraak te doen over welke condities naast de basis op orde een rol spelen bij vertrouwen in een organisatie is vanuit het ministerie van Financiën een vertrouwensscan ontwikkeld, die wij als uitgangspunt hebben genomen voor ons onderzoek. Vos en Witte (2010) hebben vanuit wetenschappelijke literatuur negen kritische succesfactoren gedistilleerd (zie kader). Deze kritische succesfactoren vormen de condities die vervuld moeten zijn om meer vanuit vertrouwen te kunnen werken. Ze meten niet het vertrouwen zelf.

| Negen kritische succesfactoren | |

| KSF1 | Er bestaat bij de andere partij duidelijkheid over de essentiële verwachtingen. |

| KSF2 | De andere partij bezit de vereiste kwaliteiten om de verwachtingen waar te kunnen maken. |

| KSF3 | Partijen hebben (en houden) een gedeeld belang. |

| KSF4 | Er is (en blijft) een positief beeld over de andere partij. |

| KSF5 | Er is een goede informatie-uitwisseling (open communicatie). |

| KSF6 | Er bestaat een goed zicht op de risico's en er is bereidheid deze te accepteren. |

| KSF7 | Over essentiële zaken die bepalen of de verwachtingen waargemaakt kunnen worden, mogen anderen vragen stellen/of controleren. |

| KSF8 | De oorzaken van een inbreuk wordt, als die zich heeft voorgedaan, geanalyseerd en besproken. |

| KSF9 | Er zijn effectieve sancties bij kwade opzet/bewuste overtreding. |

Uit onderzoek van Budding, Groot en Vos (2012) blijkt dat deze negen kritische succesfactoren zijn onder te verdelen in twee groepen. Bij de eerste groep gaat het om relatief harde factoren: duidelijkheid over essentiële verwachtingen (KSF1), vereiste kwaliteiten (KSF2), zicht op risico’s (KSF6) en effectieve sancties (KSF9). Bij de ander groep gaat het om relatief softe factoren: een gedeeld belang (KSF3), een positief beeld over de ander (KSF4), open communicatie (KSF5), het mogen stellen van vragen (KSF7) en het bespreken van de oorzaken als zaken fout zijn gegaan (KSF8).

Relatie 2: Vertrouwen en de inzet van controlinstrumenten

Diverse wetenschappers (waaronder Simons, 1995 en Merchant & Van der Stede, 2007) onderscheiden verschillende controlvormen. Hierbij pleiten ze voor een goede mix van deze controlvormen om te komen tot een gecontroleerde balans tussen creativiteit en beheersing binnen organisaties. Simons maakt in dit verband onderscheid tussen boundary, diagnostic, believe en interactive controls.

De controlinstrumenten zelf, zoals budgettering of risicomanagement, kunnen op diverse manieren worden ingezet, met als uitersten een ‘harde’ of een ‘zachte’ inzet. Wij spreken in het vervolg, aansluitend bij de terminologie van Vosselman (2010), over een instrumentele en een relationele inzet van controlinstrumenten. Neem bijvoorbeeld het controlinstrument de Balanced Scorecard (BSC). Deze kan, topdown ingevoerd, een diagnostic controlsysteem zijn. Hierbij worden vooraf de doelen in de vorm van indicatoren opgesteld en achteraf wordt gekeken in hoeverre de doelen zijn gerealiseerd. Dit duidt op een instrumentele inzet. Als de BSC wordt ingezet om gezamenlijk en in dialoog met de diverse organisatieonderdelen de strategie van de organisatie te bepalen, is er volgens de benadering van Simons veel meer sprake van een interactive control system. Of zelfs een belief system bij het bepalen van de visie en strategie. Zowel interactive controls als belief systems kunnen worden aangemerkt als een relationele inzet van controls.

Voor de relatie tussen vertrouwen en de inzet van controlinstrumenten zien we in de theorie dat in de loop der tijd steeds meer het besef is ontstaan dat deze elkaar aanvullen. Er bestaat een dynamische relatie. Je kunt vertrouwen opbouwen door control (‘de basis op orde’) en je kunt vertrouwen afbreken door control. Te veel control naar een medewerker kan gezien worden als een uiting van wantrouwen. Eerder kwam naar voren dat vooral de formele controlstructuren (de instrumentele inzet) zorgen voor ‘dun vertrouwen’ of basisvertrouwen.

Echter, deze formele controlstructuren kunnen niet de volledige zekerheid geven dat management en medewerkers in een organisatie doen wat ze moeten doen. Alléén formele controlinstrumenten schieten tekort. Er is additioneel vertrouwen nodig. ‘Dik vertrouwen’ bouwen partijen op als zij gezamenlijk in alle omstandigheden het belang van de samenwerking nastreven. Het gaat om de verwachting dat bij de partijen de langdurige samenwerking vooropstaat, niet om de zekerheid. Ze handelen wel alsof er zekerheid is en daarmee stellen zij zich kwetsbaar op. De bereidheid om zich kwetsbaar op te stellen in een samenwerkingsrelatie is de kern van het begrip ‘dik vertrouwen’. Dun vertrouwen ontstaat door de afwezigheid van legitieme negatieve verwachtingen rondom gedrag en dik vertrouwen ontstaat door de aanwezigheid van positieve verwachtingen rondom gedrag.

Als we weer de BSC als voorbeeld nemen, dan kan men zich voorstellen dat het vertrouwen van medewerkers in een BSC zelf en het management toeneemt (tot dik vertrouwen) wanneer de medewerkers zelf hun inbreng geven bij de totstandkoming van de Balanced Scorecard. Er is een positieve relatie tussen de relationele inzet van controlinstrumenten en de opbouw van dik of echt vertrouwen.

Bij een relationele inzet van controlinstrumenten speelt vertrouwen dus een belangrijke rol. Als er meer vertrouwen is in de organisatie, verwachten wij meer relationele inzet van controlinstrumenten, en daarmee minder instrumentele inzet van controlinstrumenten. Relationele inzet van controlinstrumenten is echter alleen mogelijk als het basisvertrouwen (dun vertrouwen) reeds aanwezig is. Instrumentele inzet van controlinstrumenten draagt bij aan de opbouw van dun vertrouwen. Houdt men echter te strikt vast aan evaluaties, dan kan de ander dit zien als een signaal van wantrouwen. Teveel instrumentele control, zeker in samenwerkingsrelaties waarin al veel vertrouwen is opgebouwd, kan het vertrouwen weer teniet doen. De relatie tussen vertrouwen en instrumentele inzet van controlinstrumenten werkt dus twee kanten op.

Relatie 3: inzet control- instrumenten en p&c-medewerkers

Volgens Mosch en Prast (2008) kan de inzet van vertrouwen binnen een samenwerkingsrelatie de transactiekosten op verschillende manieren verlagen. Zo kan er worden bezuinigd op het intensief controleren van de ander, het contractueel vastleggen van afspraken en het zo nodig afdwingen van deze afspraken via een juridische procedure. Vertrouwen verhoogt tevens de flexibiliteit van de afspraken. Wanneer transactiepartners elkaar vertrouwen, ontstaat er namelijk ruimte om af te wijken van letterlijke bepalingen en te handelen in de geest van de afspraak. Ook Merchant en Van der Stede (2007) leggen een relatie tussen het controlsysteem en de kosten die daarmee samenhangen. Zij onderscheiden daarbij twee soorten kosten. De eerste zijn de directe out-of-pocketkosten. Deze kosten bestaan voornamelijk uit de inzet van p&c-medewerkers of de tijd die overige medewerkers spenderen aan planning- en budgetteringsactiviteiten. Indirecte kosten zijn de onbedoelde effecten van het controlsyteem (disfuncties), waardoor medewerkers activiteiten uitvoeren die niet in lijn zijn met de doelstellingen van de organisatie. Bij een relationele inzet van controlinstrumenten zijn de out-of-pocketkosten relatief klein en is ook de kans op disfuncties het kleinst. Bij een instrumentele inzet van controlinstrumenten is de kans op disfuncties groter en daarmee ook de kosten van het systeem hoger.

Onderzoeksaanpak

In ons onderzoek hebben we gebruik gemaakt van twee onderzoeksmethodes: het uitzetten van enquêtes en het houden van interviews. De enquêtes hebben wij toegestuurd aan 309 personen, allen werkzaam in de publieke en non-profitsector. Hiervan zijn er 70 terugontvangen, waarvan we er uiteindelijk 48 hebben gebruikt voor onze analyses. De 22 niet gebruikte enquêtes gaven ofwel geen indicatie van het aantal p&c-medewerkers of gaven ons inziens een irreële opgave daarvan.

In de vragenlijst1 hebben we de respondenten gevraagd naar hun mening over:

- de mate waarin het planning&controlsysteem op orde is;

- de mate waarin kritische succesfactoren (zowel hard als soft) uit de vertrouwenscan binnen de organisatie vervuld zijn;

- de mate waarin er sprake is van vertrouwen tussen managers en medewerkers;

- de instrumentele inzet van controlinstrumenten;

- de relationele inzet van controlinstrumenten;

- het aantal p&c-medewerkers.

Wij hebben de vragenlijsten gestuurd aan de managers en/of controllers in de organisatie. Vertrouwen speelt uiteraard een rol in alle lagen van de organisatie. En wantrouwen vanuit de raad, college, raad van toezicht of zelfs de publieke opinie straalt door naar de rest van de organisatie. Het management vervult hierin een belangrijke sleutelpositie en heeft de mogelijkheid om daadwerkelijk op vertrouwen te sturen. Daarom hebben wij ons onderzoek op dit niveau ingestoken.

De tabel geeft de belangrijkste kenmerken van de gehanteerde variabelen. We hebben voor onze analyses gebruik gemaakt van Partial Least Squares (PLS), een regressieanalysemethode waarbij de samenhang tussen meerdere variabelen in een model kan worden bepaald en er gewerkt kan worden met relatief beperkte datasets. Overigens moeten onze analyses als exploratief worden gezien, vanwege het beperkte aantal waarnemingen. Vervolgonderzoek moet uitwijzen of onze resultaten standhouden met een grotere dataset.

| Variabele | Schaal | Min. | Max. | Gem. | St.dev |

| Basis op orde | 1-10 | 5,00 | 9,00 | 6,83 | 0,97 |

| KSF_hard | 5 punts Likert | 1,50 | 5,00 | 3,53 | 0,77 |

| KSF_soft | 5 punts Likert | 2,00 | 4,80 | 3,39 | 0,66 |

| Vertrouwen | 1-10 | 4,00 | 10,00 | 6,72 | 1,18 |

| P&C_instrumenteel | 5 punts Likert | 1,33 | 4,17 | 3,08 | 0,64 |

| P&C_relationeel | 5 punts Likert | 1,50 | 4,25 | 3,21 | 0,71 |

| P&C FTE | % van totaal FTE | 1,00% | 7,00% | 3,23% | 1,79% |

Tabel. Beschrijving gehanteerde variabelen (n=48)

Voor de interviews hebben we ons beperkt tot gemeenten, dit om de onderlinge vergelijkbaarheid te vergroten. Hierbij kozen we vier gemeenten die hoog scoorden op de relatie vertrouwen en relationele inzet van controlinstrumenten. Twee gemeenten hadden daarbij een relatief hoog aantal p&c-medewerkers, twee gemeenten een relatief laag aantal.

Uitkomsten

Relatie 1: Opbouw van vertrouwen

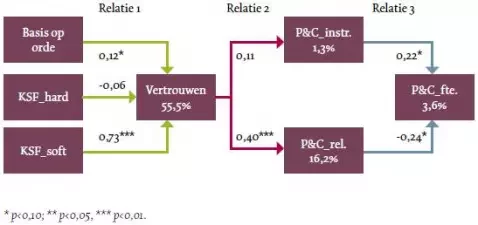

Uit het kwantitatief onderzoek (zie figuur) komt ten eerste naar voren dat de variantie van de mate van vertrouwen voor 55,0% wordt verklaard door Basis op orde, KSF_hard en KSF_soft. Dat is een hoog percentage. De relatie tussen Basis op orde en Vertrouwen is positief en significant (p<0,10). Blijkbaar zorgt het feit dat de basis op orde is ervoor dat men elkaar meer kan vertrouwen. KSF_soft komt echter naar voren als de belangrijkste determinant voor de mate van vertrouwen. Deze is ook positief en significant (p<0,01). KSF_hard heeft geen significante invloed op Vertrouwen. Kortom, er is een positieve relatie tussen de kritische succesfactoren en vertrouwen. Met name de softe kritische succesfactoren spelen hierin een belangrijke rol.

Figuur. Uitkomsten onderzoek

Drie van de vier gemeenten bevestigen dat ‘de basis van de bedrijfsvoering op orde’ een belangrijke randvoorwaarde is voor vertrouwen. Wanneer een manager kan laten zien dat hij een goed inzicht heeft in hoe zijn afdeling ervoor staat, toont hij verantwoordelijkheid en dit wekt vertrouwen. Ook de positieve relatie tussen de kritische succesfactoren en vertrouwen wordt door de uitkomst van de interviews onderstreept. Het openlijk delen van relevante informatie (KSF5) zien alle gemeenten als belangrijke conditie voor een goede vertrouwensrelatie, evenals duidelijke verantwoordelijkheden (KSF1) en het open communiceren over elkaars handelen en zaken die niet goed gaan (KSF7 en KSF8). Uit de antwoorden blijkt bovendien dat het voorbeeldgedrag van het management bepalend kan zijn voor de mate van vertrouwen in de organisatie. Voor twee van de vier gemeenten is deze ‘tone at the top’ een (nieuwe) kritische succesfactor.

Relatie 2: Vertrouwen en de inzet van p&c-instrumenten

Uit de enquêtes komt naar voren dat er een positieve en significante relatie bestaat tussen vertrouwen en de relationele inzet van controlinstrumenten (p<0,01). De verklaarde variantie is beperkt, namelijk 16,2%. Blijkbaar zijn er, naast vertrouwen, nog andere factoren die bepalen of organisaties overgaan tot relationele inzet van controlinstrumenten. Uit de PLS-analyse komt geen significante relatie tussen vertrouwen en instrumentele inzet van controlinstrumenten naar voren. Dit kan verklaard worden door de ‘dubbelrol’ van instrumentele inzet ten aanzien van vertrouwen.

Alle geïnterviewden herkennen de positieve relatie tussen vertrouwen en een relationele inzet van controlinstrumenten Bij de primaire doelstelling van de inzet van controlinstrumenten zien we wel accentverschillen bij de gemeenten. Bij twee gemeenten staat de dialoog centraal (zachte inzet) en bij de andere twee gemeenten zijn de sturing op doelen en resultaten leidend (harde inzet).

Relatie 3: Inzet controlinstrumenten en p&c-medewerkers

De instrumentele en relationele inzet van controlinstrumenten verklaren slechts 3,6% van de variantie van het aantal p&c-medewerkers. De relaties van zowel relationele inzet als instrumentele inzet van controlinstrumenten met het aantal p&c-medewerkers zijn echter wel statistisch significant (p<0,10). Relationele inzet leidt tot minder p&cmedewerkers en instrumentele inzet leidt tot meer p&c-medewerkers.

Opvallend is dat de gemeenten met een relatief laag aantal p&cmedewerkers niet bevestigen dat dit voortkomt uit de relationele inzet van controlinstrumenten in hun organisatie. Volgens hen wordt het relatief lage aantal fte’s verklaard uit de inhoud van het werk (de gemeente kent weinig problemen) of een efficiënte inrichting van het proces (planning&control is primair de verantwoordelijkheid van de budgethouder).

Toch zijn alle vier de gemeenten wel van mening dat vertrouwen en control elkaar kunnen vervangen en dat meer vertrouwen (op termijn) leidt tot minder p&c-medewerkers. Vertrouwen leidt tot een slankere organisatie omdat administratieve processen en rapportages kunnen worden afgebouwd of omdat er minder capaciteit nodig is voor monitoring en verantwoording. Naast deze kwantitatieve voordelen levert een goede vertrouwensrelatie volgens de gemeenten ook kwalitatieve voordelen op. Er ontstaat een beter inzicht in de resultaten waardoor de sturing van de organisatie slagvaardiger wordt. In een klimaat van vertrouwen is bovendien meer ruimte voor initiatief, creativiteit en eigen verantwoordelijkheid. Hiermee bevestigen ze ook de zienswijze van Covey & Merrill (2006): door vertrouwen maakt de organisatie meer snelheid, minder kosten en krijgen medewerkers meer energie.

Ten slotte

Wij zijn dit onderzoek gestart omdat wij nieuwsgierig waren naar de mogelijkheden om de inrichting van het controlsysteem in te zetten bij bezuinigingen. De vraagstelling van ons onderzoek luidde: Wat is de relatie tussen de mate van vertrouwen tussen managers en medewerkers, de wijze waarop controlinstrumenten worden ingezet en het aantal p&c-medewerkers in de organisatie?

Ons onderzoek heeft een aantal inzichten en daarmee handvatten opgeleverd over de relaties tussen vertrouwen, inzet van controlinstrumenten en aantal p&c-medewerkers.

Voor vertrouwen in een organisatie is het van belang dat de basis van het controlsysteem op orde is. Dit zorgt immers voor een basisvertrouwen (dun vertrouwen). Onze uitkomsten bevestigen dit vermoeden. Daarnaast hebben, naast een aantal harde succesfactoren, met name de softe succesfactoren een grote invloed bij het opbouwen van vertrouwen in organisaties. Ten slotte spelen eigen verantwoordelijkheid, ‘tone at the top’ en een cultuur waarin fouten gemaakt mogen worden, een belangrijke rol bij de opbouw van vertrouwen in organisaties.

Vanuit de basis op orde ontstaat dun vertrouwen. Dit dunne vertrouwen kan verder worden uitgebouwd tot dik vertrouwen. Hierbij speelt vooral de relationele inzet van controlinstrumenten een cruciale rol, deze lijken dan vooral te worden gebruikt om de dialoog op gang te brengen.

Ten slotte heeft het kwantitatieve onderzoek aangetoond dat er een relatie is tussen de inzet van controlinstrumenten en het aantal p&cmedewerkers. Relationele inzet leidt tot minder p&c-medewerkers en instrumentele inzet leidt tot meer p&c-medewerkers. Uit de interviews komen aanwijzingen naar voren voor deze relatie. Zo zien alle geïnterviewde gemeenten mogelijkheden voor de uitruil tussen vertrouwen en control als inzet bij het doorvoeren van bezuinigingen.

Drs. K. Batstra CPC (k.batstra@planet.nl) is controller bij De Nederlandsche Bank, dr. G.T. Budding (g.budding@vu.nl) is hoofddocent Accounting aan het Zijlstra Center for Public Control and Governance en drs. A. Jutte CPC (am.jutte@amersfoort.nl) is senior adviseur Financieel Beleid bij de gemeente Amersfoort.

Noot

1 De vragenlijst is op aanvraag verkrijgbaar bij de auteurs van dit artikel.

Literatuur

- Budding, G.T., Groot, T.L.C.M. & Vos, R., 2012, ‘Vertrouwenscan in de praktijk’, TPC, 10(3): 32-37.

- Covey, S.M.R. & Merrill, R, 2006, The Speed of Trust: The One Thing That Changes Everything, New York: Simon and Schuster.

- Fukuyama, F., 1995, Trust: The Social Virtues and The Creation of Prosperity, New York: Free Press.

- Merchant, K. A. & Van der Stede, W.A., 2007, Management Control Systems, Performance Measurement, Evaluation and Incentives, 2nd edition, Essex: Pearson Education.

- Mosch, R. H. J. & Prast, H.M., 2008. ‘Confidence and trust: emperical investigations for the Netherlands and te financial sector’, DNB Occasional Studies, 6(2).

- Simons, R., 1995. Levers of control, How managers use innovative control system to drive strategic renewal, Boston: Harvard Business School Press.

- Six, F.E., 2005. The trouble with trust, the dynamics of interpersonal trust building, Cheltenham: Edward Elgar Publishing.

- Six, F.E., 2010. Vertrouwen in toezicht. Tijdschrift voor Toezicht, 1(4): 6-26.

- Vos, R. & Witte, R., 2010. Vertrouwen geven en in control zijn; Hoe doe je dat?, Ministerie van Financiën, Directie Begrotingszaken, Den Haag.

- Vosselman, E., 2010. ‘Een ethisch perspectief op accountability’, in: Bakker, I.J. e.a., (red.) Caleidoscoop van Accounting Onderzoek (liber amicorum J. van der Meer), RUG, Groningen, 37-48.

- Vosselman, E. & Meer-Kooistra, J. van der, 2009. ‘Accounting, beheersing en de opbouw van vertrouwen in uitbestedingsrelaties’, MAB, 83(9), 301-308.