Waarom gemeenten zo weinig uitbesteden

12 maart 2014 om 11:46 0 reacties

Onderzoek naar uitbesteding

Onderzoek toont aan dat uitbesteding van overheidstaken aan private partijen tot meer efficiency zou kunnen leiden. Zo laten Domberger en Jensen (1997) in een internationale overzichtsstudie zien dat de uitbesteding van publieke taken zoals het openbaar vervoer en reinigingsactiviteiten gemiddeld

In de huidige tijd van financiële krapte wordt steeds kritischer gekeken naar de manier waarop overheidsactiviteiten worden uitgevoerd. Hoewel er zowel in de theorie als in de praktijk hoge verwachtingen zijn met betrekking tot het uitbesteden van activiteiten, blijkt de mate waarin dit gebeurt in de praktijk daarbij achter te blijven. Een interessante vraag die dan opkomt, is waarom dit het geval is.

Onderzoek naar uitbesteding

Onderzoek toont aan dat uitbesteding van overheidstaken aan private partijen tot meer efficiency zou kunnen leiden. Zo laten Domberger en Jensen (1997) in een internationale overzichtsstudie zien dat de uitbesteding van publieke taken zoals het openbaar vervoer en reinigingsactiviteiten gemiddeld tot een efficiencywinst van 20% leidt. Dijkgraaf en Gradus (2003) vinden dat voor Nederlandse gemeenten het uitbesteden van de inzameling van (huishoudelijke) afvalstoffen aan een private partij tot een kostenvoordeel van (eveneens) 20% leidt.

In dat verband is het opmerkelijk dat een groot aantal gemeenten er vooralsnog niet voor kiest om deze activiteit uit te besteden aan een private partij. Naar afvalstoffeninzameling is inmiddels het nodige wetenschappelijke onderzoek verricht. Hierbij is er met name geanalyseerd of de mate waarin uitbesteding plaatsvindt, afhankelijk is van bepaalde karakteristieken van de gemeente, zoals de omvang van de gemeente en de politieke kleur (in de Nederlandse situatie van het college van Burgemeester & Wethouders en de gemeenteraad). Onderzoek hiernaar laat echter zien dat er geen tot nauwelijks bewijs voor de invloed hiervan wordt gevonden in de Nederlandse context (zie bijvoorbeeld Wassenaar, 2011). Een andere factor die mogelijk invloed heeft op de vraag of gemeenten al dan niet tot uitbesteding overgaan, betreft de btw-problematiek. Bij uitbesteding moest er in het verleden btw worden betaald, en dit vormde als zodanig een additionele kostenpost. Met de invoering van het btw-compensatiefonds in 2003 zou deze problematiek opgeheven moeten zijn.

Uit onderzoek van Wassenaar komt echter naar voren dat de invoering van dit fonds niet tot andere keuzes met betrekking tot uitbesteding heeft geleid. In de praktijk spelen andere factoren een rol bij de keuze om al dan niet tot uitbesteding over te gaan, zoals de herinrichting van het apparaat of het bestaan van structurele ontevredenheid over de uitvoering, vanwege bijvoorbeeld matige kwaliteit of hoge kosten (Wassenaar, 2010). In lijn hiermee constateert Wassenaar dat er in de periode 2003-2006 (de eerste jaren na de invoering van het fonds) nauwelijks gemeenten waren die meer zijn gaan uitbesteden. Overigens richt Wassenaar zich bij zijn analyse niet alleen op de inzameling van (huishoudelijke) afvalstoffen, maar tevens op andere activiteiten waarbij uitbesteding voor de hand kan liggen, zoals schoonmaak, catering, beveiliging, salarisadministratie, ict, de sociale dienst, het uitvoeren van infrastructurele werken en de bepaling van WOZ-waarden. Uit de resultaten van een onderzoek dat twee jaar later, namelijk in 2008, is uitgevoerd, blijkt overigens dat de mate van uitbesteding inmiddels wel was toegenomen, waaruit Wojcik en Gradus (2009) opmaken dat er bewijs is dat het btw-compensatiefonds steeds beter werkt.

Een ander vraagstuk dat de nodige aandacht heeft gekregen, is aan wat voor entiteit wordt uitbesteed. Uitbesteding is niet alleen mogelijk aan een private nv of bv, maar kan ook plaatsvinden aan een publieke nv of bv of aan een gemeentelijk samenwerkingsverband (in de vorm van een GR, een Gemeenschappelijke Regeling). Hierbij wordt er in de literatuur gewezen op het gevaar dat de private markt voor het inzamelen van afvalstoffen geoligopoliseerd is, doordat slechts enkele dominante partijen deelnemen die vanwege het kostenverloop een voordeel bezitten ten opzichte van nieuwe toetreders (zie Gradus en Dijkgraaf, 2007).

De transactiekostentheorie

Nog een vraagstuk dat in toenemende mate aandacht krijgt, is hoe verschillen in de mate van uitbesteding tussen activiteiten verklaard kunnen worden. Een theorie die daarbij behulpzaam is gebleken, is de zogenaamde transactiekostentheorie. Volgens deze theorie zullen gemeenten eerder overgaan tot het uitbesteden van een activiteit als hier weinig transactiekosten mee zijn gemoeid. Met behulp van Amerikaanse data is dit verband gevonden (zie Brown en Potoski (2005) en Levin en Tadelis (2010)). Zo hebben Brown en Potoski voor 64 gemeentelijke activiteiten met behulp van Likert-schalen twee factoren in kaart gebracht die de transactiekosten van deze activiteiten weergeven: (a) transactiespecifieke investeringen en (b) meetbaarheid (zie kader op de volgende pagina). Levin en Tadelis (2010) hebben een vergelijkbare analyse uitgevoerd. Tevens hebben zij verklarende factoren voor de uitbesteding aan een private partij (en andere institutionele vormen) geanalyseerd. Voor Nederland bestaat een dergelijke (empirische) analyse nog niet en is het interessant om de literatuur op dit punt aan te vullen.

Transactiespecifieke investeringen en meetbaarheid

De factor transactiespecifieke investeringen heeft betrekking op de mate waarin specifieke investeringen nodig zijn om de activiteit uit te voeren. Dit zijn investeringen die (in zowel fysiek als menselijk kapitaal) van toepassing zijn op de uitvoering van één activiteit, maar die zeer moeilijk voor het uitvoeren van een andere activiteit zijn te gebruiken. Deze specifieke investeringen bieden een voordeel aan de (externe) partij die als eerste een contract voor de uitvoering van de activiteit wint, waarmee zij voor anderen een toetredingsbarrière creëren en kunnen leiden tot monopolisering van de uitbesteding. Als gevolg daarvan heeft een gemeente die met een (externe) partij een contract aangaat een nadeel bij het onderhandelen over de inhoud van het contract in latere onderhandelingsronden.

De factor meetbaarheid heeft betrekking op de mate waarin het voor een gemeente die met een (externe) partij een contract aangaat, moeilijk is om de uitkomsten van de activiteit te meten, dan wel om de eraan gerelateerde taken in de gaten te houden. Voor activiteiten die gemakkelijk meetbaar zijn, kunnen vrij eenvoudig prestatiemaatstaven worden gevonden die de kwantiteit en kwaliteit ervan nauwkeurig weerspiegelen. Als de uitkomsten ervan moeilijk te meten zijn, dan kan een activiteit desondanks gemakkelijk meetbaar zijn als het relatief eenvoudig is om de eraan gerelateerde taken in de gaten te houden. Een activiteit is daarentegen moeilijk meetbaar als noch de uitkomsten ervan, noch de eraan gerelateerde taken gemakkelijk zijn vast te stellen. Naarmate een activiteit moeilijker meetbaar is, bestaat er een grotere kans dat een gemeente niet kan waarnemen of er sprake is van verwaarlozing of wanpresteren door een gecontracteerde partij.

Bron: Brown en Potoski, 2003

Het onderzoek

Om deze leemte in te vullen, hebben wij hier een onderzoek naar uitgevoerd. Hierbij maken wij gebruik van de uitkomsten van een enquêteonderzoek, dat eind 2010-begin 2011 onder de ruim 400 gemeenten in Nederland is uitgevoerd.1 Uiteindelijk vulden 86 gemeenten de vragenlijst in. Een analyse van de steekproefkenmerken wijst uit dat het hier om een representatieve steekproef gaat. Naast deze gegevens maken wij tevens gebruik van data die van het CBS zijn verkregen en die betrekking hebben op het jaar 2010.

Bevindingen

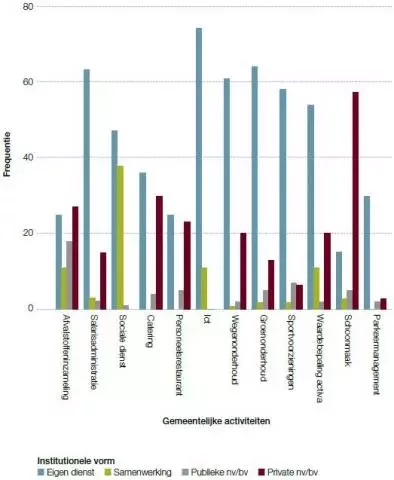

In eerdere studies naar het uitbestedinggedrag van gemeenten is voor wat betreft de institutionele vorm waarbinnen een activiteit wordt uitgevoerd, over het algemeen gebruik gemaakt van een vierdeling (eigen dienst, gemeentelijke samenwerking, publieke nv/bv of private nv/bv).2 In de enquête is hierbij aangesloten. In figuur 1 is voor twaalf activiteiten3 de frequentie waarmee gebruik wordt gemaakt van deze vier uitvoeringsmodaliteiten voor de steekproef in kaart gebracht. Uit de gegevens blijkt dat 61,2% van de activiteiten binnen de eigen organisatie wordt uitgevoerd, 9,1% wordt verricht binnen een gemeentelijke samenwerking, 6,0% wordt uitbesteed aan een publieke nv/bv en 23,7% wordt uitbesteed aan een private nv/bv.

Figuur 1. Frequentie van institutionele vormen

Figuur 1 laat opmerkelijke verschillen tussen de activiteiten zien. Voor het inzamelen van (huishoudelijke) afvalstoffen blijkt dat alle vier vormen in aanzienlijke mate voorkomen. Uitbesteding aan private partijen is met 33,3% de meest voorkomende uitvoeringsmodaliteit. Ook uitbesteding aan publieke bedrijven (dit zijn bedrijven waarvan de aandelen in overheidshanden zijn) en gemeentelijke samenwerking (overwegend in de GR-vorm), worden vaak gebruikt (respectievelijk 22,2% en 13,6% van de gemeenten). Bij de andere activiteiten blijkt dat uitbesteding aan een private partij in de regel minder plaatsvindt. Alleen bij catering, personeelsrestaurant en schoonmaak wordt relatief vaker uitbesteed aan private partijen. Zo besteedt 72,5% van de gemeenten haar schoonmaakactiviteiten uit aan een private partij.4

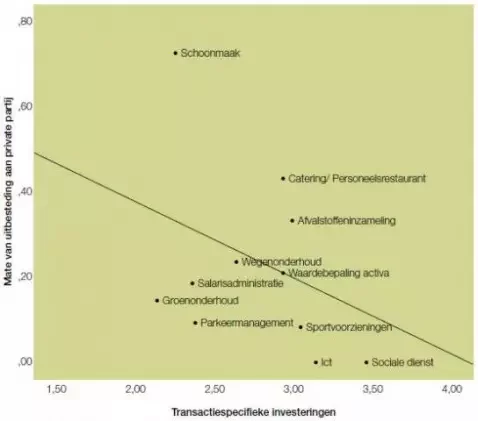

Vervolgens zijn we nagegaan of de transactiekostentheorie (in het bijzonder de factoren transactiespecifieke investeringen en meetbaarheid) een goede verklaring vormt voor de verschillen in de mate van uitbesteding van de activiteiten. Een eerste indicatie daarvan geeft figuur 2. Op de Y-as staat de mate waarin de verschillende activiteiten door de gemeenten zijn uitbesteed aan een private partij en op de X-as de mate waarin deze activiteiten gepaard gaan met transactiespecifieke investeringen (geschaald van 1 (=laag) tot en met 5 (=hoog)). Omdat gegevens over deze transactiespecifieke investeringen voor Nederlandse activiteiten niet voorhanden zijn, is hierbij gebruik gemaakt van de dataset van Brown en Potoksi (2005). Als de activiteit niet voorkomt in deze dataset, is het meest voor de hand liggende alternatief gebruikt (zie ook Wassenaar, 2011, blz. 175).

Figuur 2. Verband tussen mate van privatisering en transactiespecifieke investeringen

Overeenkomstig de bevindingen van Levin en Tadelis (2010) is ook voor Nederland sprake van een negatief verband tussen de mate van uitbesteding aan een private partij en transactiespecifieke investeringen.

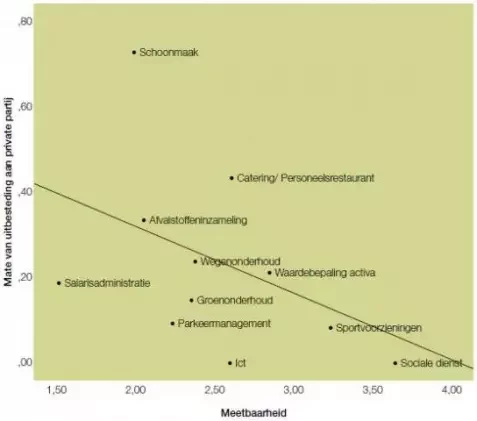

In figuur 3 is het verband weergegeven tussen de mate van uitbesteding aan een private partij en de mate waarin de kwantiteit en kwaliteit van een activiteit meetbaar zijn (geschaald van 1 (=gemakkelijk) tot en met 5 (=moeilijk)), waarbij voor dit laatste wederom gebruik is gemaakt van de dataset van Brown en Potoksi (2005).

Figuur 3. Verband tussen mate van privatisering en meetbaarheid

Ook nu is er sprake van een negatief verband. Gemeenten zijn blijkbaar terughoudend in het uitbesteden van activiteiten naarmate de kwantiteit en kwaliteit ervan moeilijker te meten zijn. Dit spoort eveneens met de internationale literatuur. Er is dus op basis van deze figuren een indicatie dat de transactiekostentheorie voor Nederland van belang is.

Met een multinominale logistische regressieanalyse is vervolgens gekeken naar verklarende factoren voor de institutionele vorm waarbinnen een activiteit wordt uitgevoerd (zie tabel 1).5 In het model wordt als de te verklaren variabele een discrete variabele gedefinieerd, welke de waarde 1 krijgt als de activiteit binnen de eigen organisatie wordt uitgevoerd, de waarde 2 bij gemeentelijke samenwerking, de waarde 3 bij uitbesteding ervan aan een publieke nv/bv en de waarde 4 bij uitbesteding aan een private nv/bv. Deze variabele is geregresseerd op zowel de twee variabelen vanuit de transactiekostentheorie als op enkele andere verklarende variabelen, zoals het aantal inwoners, de bevolkingsdichtheid, het gemiddelde inkomen en de werkloosheid (zie Gradus et al., 2012).

De variabelen rond gemeentegrootte kunnen relevant zijn omdat het voor kleinere gemeenten vanwege schaalnadelen minder aantrekkelijk is om taken zelf uit te voeren. Een lagere bevolkingsdichtheid maakt een efficiënte uitvoering lastiger en is daarom voor private partijen minder aantrekkelijk. Omdat de uitruil tussen inkomen en sociale afwegingen (uitvoering door de gemeente is duurder, maar leidt wel tot werkgelegenheid) in de afweging een rol kan spelen, is het gemiddeld besteedbaar inkomen van inwoners opgenomen. Een hoger werkloosheidpercentage kan de druk op eigen werkgelegenheid groter maken.

| Institutionele vorm | |||

| Onafhankelijke variabelen | Samenwerking | Publieke nv/bv | Private nv/bv |

| Transactiespecifieke investeringen | 3,415*** (o,729) |

1,399** (0,582) |

-0,145 (0,294) |

| Meetbaarheid | -0,096 (0,345) |

-1,263*** (0,390) |

-0,884*** (0,218) |

| Aantal inwoners (ln) | -0,586** (0,282) |

1,477*** (0,276) |

-0,203 (0,170) |

| Bevolkingsdichtheid (ln) | 0,073 (0,186) |

-0,214 (0,213) |

0,313*** (0,116) |

| Gemiddeld inkomen inwoners | 0,038 (0,050) |

0,133*** (0,049) |

-0,028 (0,031) |

| Werkloosheid per 1.000 inwoners | -0,077 (0,049) |

-0,178*** (0,064) |

-0,004 (0,032) |

| Constante | -6,624* (3,813) |

-19,451*** (3,579) |

2,860 (2,276) |

| Noten: N = 900; Model X2(18) = 223,573, p < 0,001; McFadden R2 = 0,121; de referentiecategorie is ‘Eigen dienst’; de gerapporteerde statistieken zijn de ongestandaardiseerde regressiecoëfficiënten en de bijbehorende standaardfouten; ***, **, * duidt respectievelijk op statistisch significante relaties op het 0,01, 0,05 en 0,10 niveau (tweezijdig). | |||

Tabel 1. Resultaten multinomiale logistische regressieanalyse

Uit de analyse blijkt dat naarmate een activiteit gepaard gaat met hogere transactiespecifieke investeringen, de kans toeneemt dat gemeenten ervoor kiezen om deze activiteit binnen een gemeentelijke samenwerking te verrichten of uit te besteden aan een publieke nv/bv, in plaats van deze binnen de eigen organisatie uit te voeren of uit te besteden aan een private nv/bv. Dit is in lijn met de literatuur. Tevens blijkt dat naarmate de kwantiteit en kwaliteit van een activiteit moeilijker meetbaar zijn, de kans toeneemt dat gemeenten ervoor kiezen om deze activiteit binnen de eigen organisatie of een gemeentelijke samenwerking uit te voeren. Bij activiteiten waarvan de kwantiteit en kwaliteit relatief gemakkelijk meetbaar zijn, ligt uitbesteding aan een publieke of een private nv/bv juist meer voor de hand. We nemen verder waar dat er bij kleinere gemeenten een grotere kans is op gemeentelijke samenwerking, terwijl bij grotere gemeenten de kans op uitbesteding aan een publieke nv/bv groter is. Dit spoort met eerdere inzichten dat kleinere gemeenten schaalvoordelen kunnen benutten door intergemeentelijke samenwerking (zie Dijkgraaf en Gradus, 2011). Uit de analyse blijkt verder dat uitbesteding aan een private partij niet zozeer plaatsvindt bij een bepaalde omvang van een gemeente (op basis van inwonersaantallen), maar bij een zekere bevolkingsdichtheid. Ten slotte hebben gemeenten met een hoog gemiddeld besteedbaar inkomen en een laag werkloosheidspercentage een grotere kans om activiteiten uit te besteden aan een publieke nv/bv.

Conclusies

Hoewel uitbesteding van overheidstaken aan private partijen tot meer efficiency zou kunnen leiden, blijkt uit een uitgevoerde empirische analyse dat nog geen 25% van de gemeentelijke activiteiten wordt uitbesteed aan een private partij. Tevens blijkt dat de mate waarin activiteiten worden uitbesteed sterk uiteenloopt tussen de twaalf geanalyseerde activiteiten. Dit artikel gaat in op diverse verklaringen die vanuit de transactiekostentheorie aan deze bevindingen ten grondslag kunnen liggen. Hierbij blijkt onder meer dat naarmate een activiteit gepaard gaat met hogere transactiespecifieke investeringen, deze minder wordt uitbesteed aan een private partij. Tevens komt de meetbaarheid als belangrijke factor naar voren: naarmate de kwantiteit en kwaliteit van een activiteit moeilijker meetbaar zijn, wordt deze minder uitbesteed aan een private partij. Daarnaast blijken ook enkele andere factoren, zoals het aantal inwoners, de bevolkingsdichtheid, het gemiddelde inkomen en de werkloosheid, de institutionele vorm waarbinnen een activiteit wordt uitgevoerd, mede te verklaren. Dit artikel biedt hiermee enig inzicht in de redenen waarom de mate waarin gemeenten hun activiteiten uitbesteden achterblijft bij de hoge verwachtingen die er zowel in de theorie als in de praktijk hieromtrent zijn. De mate waarin het in de praktijk gebeurt, blijkt dus onder meer afhankelijk te zijn van de specifieke aard van de activiteiten. Gemeenten blijken eerder over te gaan tot het uitbesteden van een activiteit als hier weinig transactiekosten mee zijn gemoeid. Dat wil zeggen, als een activiteit gepaard gaat met relatief lage transactiespecifieke investeringen en de kwantiteit en kwaliteit ervan relatief gemakkelijk meetbaar zijn. Gezien het belang van deze factoren is een interessante vervolgvraag of gemeenten door een andere inrichting van hun organisatie en/of het bundelen van de aanbestedingskennis deze kosten kunnen beperken.

Dr. Tjerk Budding (g.budding@vu.nl) is hoofddocent Accounting bij het Zijlstra Center for Public Control and Governance van de Vrije Universiteit Amsterdam en tevens verbonden aan de afdeling Accounting van deze universiteit.

Prof. dr. Raymond Gradus (r.h.j.m.gradus@vu.nl) is als hoogleraar verbonden aan dezelfde organisatie-eenheden.

Dr. Martijn Schoute (m.schoute@vu.nl) is universitair docent Accounting aan de Vrije Universiteit Amsterdam.

Noten

1 Zie voor enkele andere resultaten van dit enquêteonderzoek, voor zover deze betrekking hebben op het ontwerp en gebruik van kostensystemen in de onderzochte gemeenten, Budding en Schoute (2012a en 2012b).

2 In sommige onderzoeken wordt een vijfdeling gebruikt, waarbij gemeentelijke samenwerking wordt opgesplitst in GR-regelingen en buurgemeenten. Gezien de beperkte omvang van de laatste categorie wordt hier in dit onderzoek van afgezien.

3 In onze enquête zijn de door Wassenaar (2011) onderscheiden activiteiten als uitgangspunt genomen. Wij hebben echter de activiteit ‘beveiliging’ buiten beschouwing gelaten. In aanvulling op zijn onderzoek onderscheiden wij tevens ‘personeelsrestaurant’, ‘wegenonderhoud’ (ter vervanging van het uitvoeren van infrastructurele werken), ‘groenonderhoud’, ‘sportvoorzieningen’ en ‘parkeermanagement’.

4 Het is dan ook opvallend dat het kabinet er recent toe over is gegaan om de schoonmaak van de rijksdienst weer in te besteden (zie ook Gradus en Van Hijum, 2013).

5 Een multinomiale logistische regressieanalyse is een variant op de standaard (logistische) regressieanalyse waarbij de afhankelijke variabele een discrete variabele met meer dan twee categorieën betreft (zoals in ons geval de vier mogelijke institutionele vormen waarbinnen een activiteit wordt uitgevoerd).

Literatuur

- Brown, T.L. & Potoski, M. (2003). ‘Transaction costs and institutional explanations for government service production decisions’. Journal of Public Administration Research and Theory, 13(4), 441-468.

- Brown, T.L. & Potoksi, M. (2005). ‘Transaction costs and contracting: the practitioner perspective’. Public Performance and Management Review, 28(3), 326-351.

- Budding, G.T. & Schoute, M. (2012a). ‘Trends op het gebied van kostensystemen in Nederlandse gemeenten’. TPC, april, 4-10.

- Budding, G.T. & Schoute, M. (2012b). ‘Vrijheid kostensystemen nauwelijks gebruikt’. Controllers Magazine, juli, 18-21.

- Dijkgraaf, E. & Gradus, R.H.J.M. (2003). ‘Cost savings of contracting refuse collection’. Empirica, 30, 149-161.

- Dijkgraaf, E. & Gradus, R.H.J.M. (2011). ‘De effecten van uitbesteding en alternatieven opnieuw bezien’. ESB, 96(4621), 638-640.

- Domberger, S. & Jensen, P. (1997). ‘Contracting out by the public sector: theory, evidence and prospects’. Oxford Review of Economic Policy, 13(4), 67-78.

- Gradus, R.H.J.M. & Dijkgraaf, E. (2007). ‘Concurrentie overheidsbedrijven cruciaal op afvalmarkt’. ESB, 92(4524), 750-751.

- Gradus, R.H.J.M., Dijkgraaf, E. & Wassenaar, M. (2012). ‘Heen en weer in privatisering afval’. ESB, 97(4638), 394-396.

- Gradus, R.H.J.M. & Hijum, E. van (2013). ‘Minister Blok geeft volstrekt verkeerd signaal af met beleid van inbesteden bij overheid’. Het Financieele Dagblad, 22 oktober.

- Levin, J. & Tadelis, S. (2010). ‘Contracting for government services: theory and evidence for US cities’. Journal of Industrial Economics, 58(3), 507-541.

- Wassenaar, M. (2010). ‘Waarom besteden gemeenten activiteiten wel of niet uit?’. TPC, april, 41-45.

- Wassenaar, M. (2011). The Dutch VAT compensation fund and municipalities’ contracting out decision. Proefschrift. Amsterdam: Vrije Universiteit Amsterdam.

- Wojcik, A. & Gradus, R.H.J.M. (2009). ‘Begint het btw-compensatiefonds te werken?’. TPC, maart, 31-33.