Land van 16 miljoen auditors

19 april 2014 om 13:33 0 reacties

De zorguitgaven in Nederland groeien het hardst van alle collectieve uitgaven. Zij groeien sneller dan het bruto nationaal product en maken daardoor ieder jaar een groter deel uit van de collectieve uitgaven. Maar die zorguitgaven zullen moeten worden teruggedrongen. In dit artikel maakt de auteur duidelijk hoe de Algemene Rekenkamer daaraan kan bijdragen.

De zorguitgaven in Nederland groeien het hardst van alle collectieve uitgaven. Zij groeien sneller dan het bruto nationaal product en maken daardoor ieder jaar een groter deel uit van de collectieve uitgaven. Maar die zorguitgaven zullen moeten worden teruggedrongen. In dit artikel maakt de auteur duidelijk hoe de Algemene Rekenkamer daaraan kan bijdragen.

Waar maakt de Algemene Rekenkamer zich druk om?

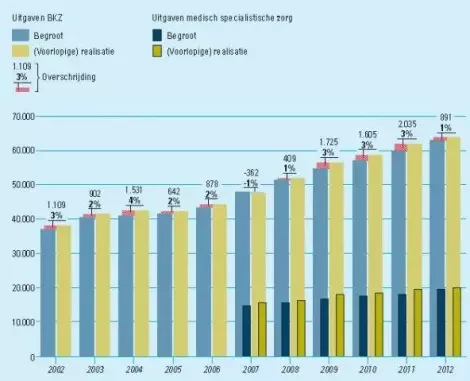

De zorguitgaven zijn in tien jaar gestegen van bijna € 40 miljard in 2002 naar € 64 miljard1 in 2012. De sterke en voortdurende groei van deze uitgaven zet de betaalbaarheid van zorg onder druk. Er is grote maatschappelijke en politieke bezorgdheid over dit onderwerp. De alsmaar groeiende zorguitgaven leggen immers in toenemende mate een beslag op het inkomen van burgers. Deze uitgaven zullen daarom hoe dan ook moeten worden teruggedrongen, terwijl tegelijkertijd een rechtvaardige verdeling van middelen moet worden gewaarborgd. Op grond van de wet heeft iedere Nederlander recht op goede zorg.

De Algemene Rekenkamer wil het rijksbeleid inzake de betaalbaarheid van de zorg toetsen, maar ook vooruit helpen. Daarom zijn we gestart met de onderzoeksreeks Uitgavenbeheersing in de zorg. In het kader van deze onderzoeksreeks hebben we inmiddels twee rapporten gepubliceerd en een webinfographic met de begrote en gerealiseerde uitgaven ontwikkeld. Ook hebben we een animatie gemaakt, waarin we het proces van begroten tot verantwoorden uitleggen. Dat is allemaal te vinden in het webdossier zorguitgaven op www.rekenkamer.nl. Het doel van onze inspanningen is bij te dragen aan een verbetering van het inzicht in de uitgaven en de mogelijkheden die het zorgstelsel biedt om de hoogte van de uitgaven te beïnvloeden.

Figuur 1. Overschrijdingen van het budgettair kader zorg (BKZ), 2002-2012

Autorijden met de ogen dicht

Voor een goede uitgavenbeheersing zijn actuele en betrouwbare gegevens over de lopende en afgesloten uitgaven van belang. Zonder deze informatie verwordt uitgavenbeheersing tot het besturen van een auto met de ogen dicht. In 2011 concludeerde de Algemene Rekenkamer dat de beschikbare informatie over de uitgavenontwikkeling regelmatig niet actueel is en dat definitieve cijfers niet worden gepubliceerd. Dit maakt het voor de minister van VWS – die een verantwoordelijkheid heeft om de uitgaven binnen de afgesproken kaders te houden – moeilijk om tijdig bij te sturen en de Tweede Kamer van adequate informatie te voorzien. De Tweede Kamer heeft op haar beurt die informatie nodig om haar controlerende taak op de (systeem)verantwoordelijkheid van de minister uit te kunnen oefenen. Zie figuur 2 voor een illustratie hiervan.

Vijf verbetervoorstellen van de minister van VWS

De minister van VWS is met de Algemene Rekenkamer van mening dat de informatievoorziening en uitgavenbeheersing beter moet. Zij heeft hier in 2011 een taskforce Beheersing Zorguitgaven opgericht die in 2012 werd opgevolgd door de stuurgroep Verbetering informatievoorziening zorguitgaven. Dit heeft geleid tot vijf verbetervoorstellen die medio 2013 naar de Tweede Kamer zijn gestuurd. Het gaat bijvoorbeeld over het monitoren van de gecontracteerde zorg voor een eerste toetsing aan de afgesproken kaders en voor meer zicht op het onderhanden werk, zodat verzekeraars hun jaarramingen kunnen verbeteren. In welke mate de verbetervoorstellen tot een versnelling en verbetering van de informatievoorziening zullen leiden, was in 2013 nog niet te zeggen.

Hoe komt de informatie over de zorguitgaven tot stand?

Zorg wordt in Nederland verleend door private zorgaanbieders en verzekerd/gefinancierd door private zorgverzekeraars. In het rapport Transparantie Ziekenhuisuitgaven heeft de Algemene Rekenkamer gekeken naar de controleketen en de totstandkoming van informatie. De eerste stap in deze controleketen is dat ziekenhuizen hun declaraties indienen bij zorgverzekeraars (zie figuur 3). Dat mogen ze doen tot vijf jaar nadat de zorg verleend is. Dergelijke late declaraties komen weinig voor, maar illustreren wel waarom de onzekerheid van de werkelijke uitgaven aan ziekenhuiszorg zo lang kan duren. Ook andere factoren zorgen ervoor dat de omvang van de zorguitgaven uit 2012 lang onzeker zijn. Zo zijn er in 2012 meerdere systeemwijzigingen en tijdelijke maatregelen doorgevoerd en wordt de prikkel om tijdig te declareren verminderd door de voorschotten die ziekenhuizen ontvangen. Stap twee is dat zorgverzekeraars cijfers over de kosten van de zorgproducten die vergoed mogen worden uit het collectief verzekerde pakket naar het College voor Zorgverzekeringen (CVZ) versturen. De declaratiestroom is in 2012 echter laat op gang gekomen. In april 2013 is een substantieel deel van de declaraties over 2012 nog niet ingediend bij de zorgverzekeraar. Die wachten op hun beurt met controleren tot de meeste declaraties binnen zijn. De eerste (door externe) gecontroleerde gegevens zijn beschikbaar in juni 2013. Pas na afloop van het begrotingsjaar van het ministerie van VWS wordt dus duidelijk hoeveel er is gedeclareerd en hoeveel daarvan door de zorgverzekeraar is toegekend.

Figuur 3. Van declaratie tot verantwoording (klik op figuur voor vergroting)

Het is inherent aan de huidige bekostigingssystematiek dat de definitieve uitgaven pas enkele jaren na afronding van het begrotingsjaar vastgesteld kunnen worden. Dat betekent dat er nog lang mutaties kunnen optreden in de verantwoording over enig jaar. De controleketen in de langdurige zorg loopt via zogenaamde zorgkantoren en de Nederlandse Zorgautoriteit. De Algemene Rekenkamer heeft naar de controles en de totstandkoming van deze informatie (nog) geen gedetailleerd onderzoek gedaan.

Controle op gepast gebruik is lastig

Voor een goede uitgavenbeheersing is het ook van belang dat er alleen zorg uit het collectieve pakket wordt vergoed die voldoet aan eisen die daaraan gesteld zijn in de wet. Om dit vast te kunnen stellen zijn formele en materiële controles noodzakelijk. Voor auditors van ziekenhuizen en verzekeraars is echter een deel van de wettelijke vereisten lastig te controleren:

- De zorg moet voldoen aan de stand van de wetenschap en praktijk.

- De verzekerde moet naar inhoud en vorm redelijkerwijs zijn aangewezen op de zorg.

Deze eisen worden ook wel ‘gepaste zorg’ genoemd. Van ongepast gebruik is bijvoorbeeld sprake bij overbehandeling, bij het te snel toepassen van te dure interventies of het verlenen van niet effectief gebleken zorg. Om als auditor te kunnen controleren of de zorg gepast is, zijn normen en richtlijnen nodig. Voor veel vormen van zorg ontbreekt echter het medische bewijs of de zorg effectief is, waardoor eenduidige normen voor gepast gebruik ontbreken (Visser, e.a., 2012). In dit grijze gebied is het moeilijk te controleren of een declaratie terecht is, omdat het toetsingskader ontbreekt. Waar wel richtlijnen zijn, betekent gepast gebruik ook dat indien mogelijk als eerste de minst intensieve/ dure behandeling wordt gekozen (principe van stepped care): bij hernia is dit eerst fysiotherapie toepassen en als dat niet helpt, dan pas opereren. Voorlopig niet handelen, even aanzien (watchfull waiting) kan evengoed gepast gebruik van zorg zijn.

De Nederlandse Zorgautoriteit – het sluitstuk in de controleketen – heeft een opduwstrategie ontwikkeld om de toepassing van het criterium gepast gebruik gaandeweg te verbeteren. Over 2011 werd van zorgverzekeraars alleen gevraagd aan te geven op welke wijze het aspect redelijkerwijs is betrokken bij de beoordeling van de declaraties, en welke knelpunten en verbetermogelijkheden ze zagen. Het gaat hier dus nog om een lichte toets. Over 2011 strekte de accountantsverklaring zelf zich nog niet uit tot gepaste zorg.

Prikkels tot controle zijn beperkt

Tot slot is het voor een goede uitgavenbeheersing van belang dat de prikkels effectief zijn. Wij hebben geconstateerd dat de prikkels om de declaraties te controleren niet groot zijn. Bij de ziekenhuizen heeft dit onder andere te maken met het financiële belang en de externe druk die zij ervaren. Het financiële belang voor ziekenhuizen om te controleren op onnodig hoge declaraties is minder groot dan het belang om te controleren op onderregistratie. Daarom heeft controle op onderregistratie vaak een lagere prioriteit. Wanneer een ziekenhuis onnodig hoge declaraties signaleert, kunnen zij deze declaratie niet (volledig) indienen bij de verzekeraar. Het ziekenhuis zou daardoor minder inkomsten genereren, terwijl er wel kosten zijn gemaakt door het uitvoeren van controles. Daar komt bij dat sommige controles ook lastig zijn uit te voeren, zoals we hebben gezien bij de controle op gepast gebruik. Ziekenhuizen ervaren ook weinig externe druk om te controleren op onnodig hoge declaraties. De externe druk is onder andere beperkt doordat ziekenhuizen vrijwel over een monopolie op de informatie over de zorgverlening beschikken. Zorgverzekeraar en patiënt ontvangen alleen de code van het DBC-zorgproduct op de declaratie en niet de zorgactiviteiten en de diagnose die tot het DBC-zorgproduct hebben geleid. Hier liggen weliswaar privacyoverwegingen aan ten grondslag, maar het maakt het wel lastiger om te controleren of de declaratie juist is. In aansluiting hierop constateerde de Nationale ombudsman na gesprekken met burgers en experts, dat de DBCsystematiek complex is en nauwelijks te begrijpen. Om een beeld te krijgen op de aard en omvang van de problematiek heeft de Nationale ombudsman samen met de Consumentenbond in november 2013 een meldpunt geopend. Bij dit gezamenlijke meldpunt kunnen patiënten hun ervaringen over de transparantie van de zorgkosten melden.

Mijn veronderstelling is dat met de stijging van de zorguitgaven in de komende decennia het belang toeneemt om de publieke euro in de zorg beter te verantwoorden. Het volgen van de publieke euro is allang geen zaak meer van professionals en hun instituten alleen. Meer en meer zal het publiek in de toekomst van zich laten horen. We leven in een land van 16 miljoen auditors. Laten we daar gebruik van maken!

Drs. Suzan Mathijssen RO is als projectleider werkzaam bij de Algemene Rekenkamer. Ze schreef dit artikel op persoonlijke titel.

Noot

1 Er zijn verschillende definities voor zorguitgaven. We gaan hier uit van de netto-Budgettair Kader Zorg (BKZ). Het BKZ betreft de collectief gefinancierde zorg (AWBZ, Zvw, WMO). Het bruto BKZ betreft het geheel aan uitgaven, waarvan is afgesproken dat ze onder dit kader vallen. De netto-BKZ uitgaven zijn de bruto-BKZ uitgaven minus de eigen betalingen van de zorggebruiker.

Literatuur

- Algemene Rekenkamer (2013). Transparantie Ziekenhuisuitgaven: Uitgavenbeheersing in de zorg deel 2. Den Haag: Algemene Rekenkamer.

- Algemene Rekenkamer (2011). Uitgavenbeheersing in de zorg. Tweede Kamer, vergaderjaar 2011-2012, 33 060, nr. 2. Den Haag: Sdu.

- Visser, S., R. Westendorp, R., Cools, K., Kremer, J., & Klink, A. (2012). Kwaliteit als medicijn. Aanpak voor betere zorg en lagere kosten. Amsterdam: Booz & Compagny.