De 'bijzondere' rekenkamer Regio Twente

25 juni 2014 om 12:35 0 reacties

Ook de Regio Twente kampt al jaren met krimpende budgetten, afgezet tegen de taken die moeten worden vervuld. Toch moet er verder bezuinigd worden. De regioraad van de Regio Twente besloot daarom tot de constructie van een bijzondere, eenmalige rekenkamer die het onderzoeksproces moest vormgeven, begeleiden en evalueren, en die daarbij de procesregie voerde over drie ingestelde visitatiecommissies. In dit artikel geven de auteurs een overzicht van de invulling die de bijzondere rekenkamer aan haar opdracht gaf en hoe dat uitpakte.

Ook de Regio Twente kampt al jaren met krimpende budgetten, afgezet tegen de taken die moeten worden vervuld. Toch moet er verder bezuinigd worden. De regioraad van de Regio Twente besloot daarom tot de constructie van een bijzondere, eenmalige rekenkamer die het onderzoeksproces moest vormgeven, begeleiden en evalueren, en die daarbij de procesregie voerde over drie ingestelde visitatiecommissies. In dit artikel geven de auteurs een overzicht van de invulling die de bijzondere rekenkamer aan haar opdracht gaf en hoe dat uitpakte.

Inleiding

De Regio Twente is een samenwerkingsverband, deels vrijwillig en deels verplicht als een Wgr-plusregeling, tussen de 14 gemeenten in Twente. Het enthousiasme van de gemeenten is niet overal even groot en het samenwerkingstempo verloopt niet in alle gemeenten in de hoogste versnelling.

Zoals bijna alle overheidsinstanties kampt ook de Regio Twente al jaren met krimpende budgetten, afgezet tegen de taken die moeten worden vervuld. Waar en hoe kunnen we nog verder bezuinigen, klonk weer de verzuchting in de zomer van 2012. Taken en lucratieve financiële stromen zouden wegvallen als gevolg van het opzeggen van de Wgr-plusstatus en daarnaast wensten de deelnemers dat de regio zou meedelen in de algemene pijn. Dit levert een nieuwe taakstelling op van algemene en specifieke besparingen van in totaliteit € 2,2 mln. In aanvulling op reeds in voorgaande jaren gerealiseerde ombuigingen brengt dit het geheel € 6 mln. aan structurele besparingen op. Deze wordt gerealiseerd op een begroting van € 96,6 mln., met een afweegbare gemeentelijke bijdrage van € 22,3 mln. Het beeld ontstond breed dat nog eens een kaasschaafoperatie niet zou helpen. Op initiatief van een regioraadslid werd een ‘bijzondere’ rekenkamer ingesteld. Hoewel er, zowel binnen het dagelijks bestuur als de regioraad, aanvankelijk twijfels bestonden over de kans op een succesvolle bijdrage met het oog op de ‘schier onmogelijke’ opdracht die ze in gedachten hadden, werd toch tot instelling besloten. Niet met spijt, werd achteraf in meerderheid geoordeeld.

Dit artikel geeft een overzicht van de invulling die de bijzondere rekenkamer aan haar bijzondere opdracht gaf en hoe dat uitpakte. Voor regionale samenwerkingsverbanden en rekenkamers een aanleiding hun taakinvulling nog eens kritisch te bezien? Zeker nu niet moet worden uitgesloten dat gemeenschappelijke regelingen ook wettelijk een rekenkamerfunctie krijgen toebedeeld. We eindigen met een evaluatie van het model, waarbij we erop uit zijn het debat te openen over de voors en tegens, bruikbaarheid en verdere verbetering van het gekozen model, zowel wat betreft opdrachtverlening als werkstructuur en onderzoeksproces.

Inrichting van het werkproces

Gemeenschappelijke regelingen zijn niet verplicht een rekenkamerfunctie in te stellen. Over dit wettelijk gegeven is de laatste tijd discussie gekomen, waarbij enerzijds gepleit wordt voor die verplichting en anderzijds gehamerd wordt op de controlebevoegdheden door en namens de rekenkamer(commissie)s van de deelnemende gemeenten. De discussie is in een stroomversnelling gekomen door de landelijke eis om de nieuwe gemeentelijke zorgtaken in het kader van de decentralisaties regionaal te organiseren.1

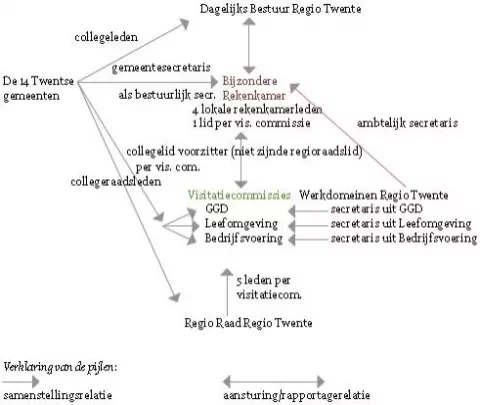

In Twente koos men voor de instelling van een bijzondere rekenkamer, omdat men zich in de begeleiding van dit proces wilde verzekeren van deskundige begeleiding. De ingestelde rekenkamer was om meerdere redenen een ‘bijzondere’ rekenkamer. De kamer had niet de wettelijke status van een reguliere rekenkamer en kreeg daarom de status van tijdelijke commissie van advies. Ze werd bovendien ingesteld met een éénmalige opdracht die afweek van die voor reguliere rekenkamer(commissie)s. Ze kreeg daarnaast de beperkende voorwaarde mee zelf geen onderzoek te doen, wat ook afwijkt van de taakopvatting van de reguliere rekenkamerfunctie. Vanuit een ruime ervaring opgedaan met lokale rekenkamer(commissie)s hoopte men de specifiek benodigde relevante kennis in huis te halen. De leden waren dan ook bewust gekozen uit de externe leden van de rekenkamercommissies van de deelnemende gemeenten, met als inhoudelijk secretaris een gemeentesecretaris en een onafhankelijk voorzitter met een wetenschappelijke achtergrond.

Het daadwerkelijke onderzoek naar bezuinigingen en doelmatigheid moest gebeuren door de drie visitatiecommissies die tegelijkertijd werden ingesteld. Het gaat dan om de domeinen Leefomgeving, GGD en Bedrijfsvoering. Elke visitatiecommissie bestond uit vijf regioraadsleden, een collegelid van een van de 14 Twentse gemeenten als voorzitter en een ambtelijk secretaris ter ondersteuning van het proces, als coördinator werkzaam bij de Regio Twente op het betreffende domein.

De koppeling tussen de rekenkamer en de visitatiecommissies is vormgegeven met de benoeming van één vast rekenkamerlid in één visitatiecommissie. Dit rekenkamerlid bezocht in principe elke vergadering van haar of zijn visitatiecommissie. Deze leden vormden een permanente brugverbinding. Zij rapporteerden in de rekenkamer wat speelde in de visitatiecommissie, zij rapporteerden in de visitatiecommissie wat speelde in de rekenkamer en zij ondersteunden het interviewproces en duidden de verkregen informatie. De voorzitter van de rekenkamer kwam bij elk van de drie visitatiecommissies regelmatig over de vloer, speciaal om het proces zodanig gelijkvormig te laten zijn dat vergelijking en integratie van bevindingen later mogelijk zou zijn.

Een model waarbij een rekenkamerfunctie wordt gecombineerd met een visitatiestructuur is op zich al bijzonder. Uiteraard is het linking pin-model uit de literatuur wel bekend. Wij hebben echter landelijk geen voorbeelden aangetroffen van de combinatie van een rekenkamer- en een visitatiestructuur. De combinatie levert het beste van twee werelden: draagvlak door participatie van deelnemers in de overlegstructuur en daarnaast borging van professioneel werken, kritisch gehalte en objectiviteit door de rekenkamer.

Opdracht

De opdracht werd omschreven als:

“Het zijn van een onafhankelijke externe en onafhankelijke inspiratiebron bij de uit te voeren onderzoeken, het stimuleren en het coördineren van de visitatiecommissies en het uitbrengen van een (overall) advies over de rapporten van de visitatiecommissies, dat via het dagelijks bestuur aan de regioraad wordt aangeboden.”

In de toelichting door het dagelijks bestuur van de Regio Twente werd benadrukt dat van de bijzondere rekenkamer vooral een ‘brainstormende en denktankachtige’ taakinvulling werd verwacht naast de aansturing van het onderzoeksdeel. Een dergelijke aanpak wijkt af van die van de reguliere rekenkamerfunctie. Die dient af te gaan op onderzoeksbevindingen. Geen wonder dat vooraf de verwachtingen van een dergelijk ‘experiment’ bewust niet te hoog werden gesteld. De kans op mislukken werd, gezien het experimentele karakter, niet denkbeeldig genoemd door het dagelijks bestuur van de regio.

De bijzondere rekenkamer zag zich al in een vroeg stadium genoodzaakt zich sterk te richten op haar rol als onafhankelijke externe procesbegeleider en inspiratiebron. Dat werd in belangrijke mate ingegeven door de inschatting bij aanvang van de visitaties dat de bezuinigingslat te hoog was gelegd door het dagelijks bestuur van de regio. Feitelijk was de opdracht hiermee tweeledig geworden.

Ten eerste, er moet worden bezuinigd. De visitatiecommissies onderzoeken waar dat mogelijk is. De bijzondere rekenkamer coördineert, integreert en evalueert de resultaten. De bemoeienis van de bijzondere rekenkamer met het daadwerkelijk onderzoek door de visitatiecommissies zat hier in het door de bijzondere rekenkamer geconstrueerde onderzoeksmodel dat richtinggevend was voor de visitatiecommissies. Dit model vroeg nadrukkelijk aandacht voor maatschappelijke effecten en randvoorwaarden om een al te financieel ingestoken aanpak te vermijden.

Ten tweede, denk vrij en kijk buiten de geëffende paden eens goed hoe het verder moet met de samenwerking tussen de gemeenten, opdat de Regio Twente niet minder relevant wordt ten gevolge van de financieel steeds benarder wordende situatie maar, door de omstandigheden gedwongen, de weg wordt gevonden om juist beter uit dat proces te komen. Omdat al snel bleek dat verdere kaasschaafbezuinigingen niet zouden leiden tot het gewenste resultaat, werd de noodzaak om strategisch opnieuw te kijken naar de meest optimale manier van samenwerking manifest.

Schema. De lijnen in de werkorganisatie

De rekenkamerfunctie in de bijzondere rekenkamer

Een lokale rekenkamer(commissie) dient onderzoek te doen naar de effectiviteit (doeltreffendheid), de efficiëntie (doelmatigheid) en de legitimiteit (zowel maatschappelijk draagvlak als rechtmatigheid) van het lokale overheidsbeleid met als doel daaruit conclusies te trekken en aanbevelingen te doen ter eventuele verbetering van het lokale overheidsbeleid. Dat wil niet zeggen dat in elk onderzoek al deze onderdelen aan de orde moeten komen.

Het was niet aan de bijzondere rekenkamer de domeinen door te lichten op effectiviteit, efficiëntie en legitimiteit, maar de visitatiecommissies in die zin te instrueren en er toe aan te zetten volgens die lijnen te werken, aangevuld met zelf aangedragen aandachtspunten en visies. Deze inbreng bleek van groot belang om een te enge financiële insteek te vermijden. Daarom drong de bijzondere rekenkamer er bij de drie visitatiecommissies op aan ook innovatie als onderzoekslijn aan te brengen. Juist in die hoek verwachtte ze nieuwe impulsen te vinden die nog meer gewicht zouden kunnen geven aan het samenwerkingsverband Regio Twente. Dat zou zowel de wens en het zien van de noodzakelijkheid tot samenwerking kunnen versterken, maar ook de effectiviteit en de efficiëntie kunnen vergroten.

Bij het inkaderen van de opdracht aan de visitatiecommissies hanteerde de bijzondere rekenkamer het volgende stramien, waarlangs gewerkt en gerapporteerd diende te worden.

a. legitimiteit

- Waarom wordt op specifieks Twents niveau ingezet en is er draagvlak in Twente?

- Welk imago van Twente wordt met de taak versterkt en is dat wenselijk?

b. effectiviteit

- Wat en hoe groot zijn de (neven)effecten en voor welke doelgroep?

c. efficiency

- Gegevens verzamelen over o.a. loonkosten, omvang personeel van derden, ziekteverzuim, overhead, het weerstandsvermogen, risico’s, afschrijvingsbeleid, en mogelijkheden onderzoeken tot vertraagde vervanging van productiemiddelen, kosten adviesbureaus.

- Mogelijkheden onderzoeken om nieuwe activiteiten te bekostigen uit bestaande (overbodige) budgetten (herallocatie van middelen).

d. innovatie

- Welke gemeentelijke activiteiten kunnen op regioniveau worden gebundeld om besparingen te realiseren, de kwaliteit te bevorderen en kwetsbaarheid op te heffen?

Daarnaast trad de rekenkamer naar de visitatiecommissies ook op als ‘stimulator’ in de taakvervulling ten aanzien van een zorgvuldig en methodologisch verantwoord onderzoeksproces dat goed moest worden gepresenteerd (overzichtelijk, inzichtelijk en doorzichtig).

Deze aspecten waren leidend voor de bijzondere rekenkamer bij het initiëren, aansturen en coördineren van het onderzoek van de drie visitatiecommissies en rechtvaardigen de benaming rekenkamerfunctie. De rekenkamer was wezenlijk meer dan een stuurgroep bezuinigingen.

Uit de wettelijke trilogie van aandachtspunten voor de rekenkamerfunctie is hier vooral de doelmatigheid (efficiëntie) aan de orde. In de meegeven opdracht staat ook dat aanwijzingen voor bezuinigingen worden verwacht. De bijzondere rekenkamer heeft dat op haar wijze ingevuld. Ze besteedde niet alleen aandacht aan de lastenkant, maar ook aan de batenkant. De opdracht van het dagelijks bestuur werd daarmee verruimd naar het zoeken naar verlagingen van de uitgaven en verhogingen van de inkomsten.

Daaruit vloeide voor haar drie doelstellingen voort:

- Geheel of gedeeltelijk schrappen van bestaande taken.

- Minder of andere, minder ‘kostende’ middelen inzetten voor de uitvoering van bestaande taken op eenzelfde óf een geaccepteerd lager kwaliteits- en effectiviteitsniveau.

- Meer ‘opbrengsten’ van de uitvoering van bestaande taken op eenzelfde óf een geaccepteerd hoger kwaliteits- en effectiviteitsniveau.

De visitatiecommissies rapporteerden conform de afspraken en de bijzondere rekenkamer schreef hierbij het overkoepelend rapport.2

Evaluatie van het model

Menig criticaster gaf al bij de start aan dat hier geen sprake was van een ‘echte’ rekenkamerfunctie en dat het adviseren over bezuinigingen op gespannen voet staat met objectief rekenkamerwerk. Vanuit de gegroeide gangbare taakopvattingen in rekenkamerland kunnen wij deze kritiek zeker deels billijken. Als men tegenwerpt dat de bijzondere rekenkamer ‘gewoon’ een stuurgroep bezuinigingen of erger nog een technische begeleidingscommissie was, dan ziet men over het hoofd dat de taakstelling van de bijzondere rekenkamer breder was. Daarbij merken wij op dat de kamer zelf geen bezuinigingen voorstelde, maar het proces bevorderde en borgde waarmee de visitatiecommissies tot zo objectief mogelijk voorstellen kwamen. Door het instellingsbesluit van de regioraad kon de rekenkamer, zoals een rekenkamer betaamt, buiten de politieke beïnvloeding blijven. De opdrachtverlening vanuit het dagelijks bestuursorgaan is ogenschijnlijk contrair aan de bedoelingen van de wetgever ten aanzien van het functioneren van rekenkamers. Maar dit wordt genuanceerd door het gegeven dat het dagelijks bestuur bij een gemeenschappelijke regeling onder stringente kaders van het algemeen bestuur (i.c. de regioraad) werkt.

Inhoudelijk was er wel degelijk sprake van een reguliere taakvervulling, door aandacht voor het correct verloop van het onderzoeksproces en evaluatie van de bevindingen. Tot slot willen we opmerken dat een bijzondere situatie vraagt om een bijzonder model en daarvoor is dan ook met recht gekozen. Er zijn natuurlijk ook bedenkingen; zoals de afweging kosten/ tijd van de gekozen structuur versus de daadwerkelijke opbrengst aan voorstellen. Die was niet optimaal. Daarbij geldt als verzachtende omstandigheid dat regionaal samenwerken een vergadercircuit is. De kamer is daar in de inrichting van zijn werkproces in meegegaan. Een andere kanttekening is dat de rekenkamers van de deelnemende gemeenten niet formeel en als geheel zijn betrokken en relatief weinig stakeholders zijn geconsulteerd. Daarvoor ontbrak domweg de tijd. Indien hiervoor meer tijd was genomen, was vermoedelijk meer resultaat behaald, omdat het onderzoek ook meer aandacht en bekendheid zou hebben gekregen.

De hoofdvraag blijft natuurlijk of deze bijzondere constructie en opdrachtverlening bredere toepassing verdient en of die vraag verdwijnt als de deelnemende gemeente via hun rekenkamers controlebevoegdheid krijgen of de regio’s verplicht worden een rekenkamerfunctie in te stellen. Als rekenkamer verkreeg men een podium om signalen af te geven over bijvoorbeeld de noodzaak van innovatieve samenwerking die een stuurgroep bezuinigingen nooit had gekregen. Zo was de aandacht voor innovatie (wat kunnen we meer en anders samen doen) en legitimiteit (waarom doen we wat we doen) er nooit gekomen zonder eigen agendavoering van de rekenkamer. En dat zijn ook de meest blijvende opbrengsten. Het visitatiewerk leidde tot zeer veel zinnige interactie en was daarmee een waardevol proces. Meerdere leden van de commissies en de rekenkamer werden positief verrast werden door transparantie en kwaliteit van planning&controlmateriaal uit de werkorganisatie van de regio. Op uurniveau kon output per werksoort per gemeente worden toegelicht. Voor menig gemeente een voorbeeld zo oordeelden zij. Dat was al een winstpunt. In de praktijk zien we daarnaast veel visitaties eindigen in nietszeggende rapporten. Ingestelde commissies van bestuurders komen vaak tot brave, zeer verantwoorde notities over strategische heroriëntaties die in een la verdwijnen. Dat is bij het werk van de bijzondere rekenkamer niet gebeurd, juist doordat zij de aandacht op innovatieve manieren van samenwerking vestigde en liet zien dat verdere bezuinigingen niet konden lukken zonder strategische heroriëntatie.

De bijzondere rekenkamer en de gekozen werkstructuur zien wij als een effectieve constructie voor het grip krijgen op de opgaven en prestaties van regionale samenwerkingsverbanden in een participatieve werkvorm met inbreng van alle deelnemende gemeenten. Situationeel goed toepassen van dit model zou wel eens effectiever zijn voor het in control brengen van samenwerkingsverbanden dan het instellen van een ‘gewone’ rekenkamerfunctie of het toekennen van formele controlebevoegdheden aan de gemeentelijke rekenkamers ten aanzien van de regio’s. Deze stelling brengen wij graag in debat! Auteurs Johan Bos was in zijn werkzaam leven docent Sociologie en methodologie bij de faculteit Bestuurskunde bij de Universiteit Twente en lid van de rekenkamer Haaksbergen.

Frank Galesloot is concerncontroller en lid van een tweetal rekenkamers waaronder Enschede.

Noten

1 Men zie de brief van de landelijke vereniging van rekenkamer en rekenkamercommissies aan de minister van BZK, ‘Rekenkamers bezorgd over controlegat bij decentralisaties’, d.d. 8 november 2013 (www.nvrr.nl).

2 Alle stukken zijn behandeld in de regioraad van Regio Twente van 3 juli 2013 (zie www.regiotwente.nl).