Public controller: 'netwerker' van de toekomst?

18 maart 2015 om 11:56 0 reacties

Bij de overheid wordt een beweging onderkend van Traditional Public Management (TPM), via New Public Management (NPM) naar Public Value Management (PVM). Heeft de verschuiving richting het PVM-paradigma effect op de rol van de controller? De auteurs van dit artikel gingen in hun onderzoek na in hoeverre het hanteren van PVM-principes leidt tot een andere rolopvatting over public controllers.

Bij de overheid wordt een beweging onderkend van Traditional Public Management (TPM), via New Public Management (NPM) naar Public Value Management (PVM). Heeft de verschuiving richting het PVM-paradigma effect op de rol van de controller? De auteurs van dit artikel gingen in hun onderzoek na in hoeverre het hanteren van PVM-principes leidt tot een andere rolopvatting over public controllers.

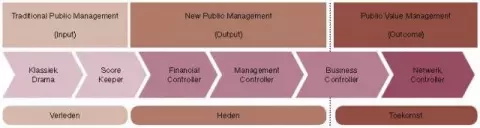

In de literatuur (Stoker, 2006) wordt er een beweging binnen de overheid beschreven van Traditional Public Management (TPM), via New Public Management (NPM) naar Public Value Management (PVM). Kenmerkend voor deze ontwikkeling is het verschuiven van de aandacht van het sturen op input naar output en uiteindelijk naar het sturen op outcome. Hieronder wordt deze ontwikkeling kort beschreven.

Van TPM via NPM naar PVM

Tot de jaren ’80 was het TPM-denken dominant. Kenmerken van TPM zijn een formele, berekenbare en onpersoonlijke manier van uitvoering. Om deze uitvoering te kunnen garanderen, voerde de overheid in deze periode de taken bij voorkeur zelf uit.

Begin jaren ’80 kwam New Public Management (NPM) op. Binnen de overheid kenmerkte NPM zich door de aandacht voor effectiviteit en efficiëntie van werkprocessen en een zakelijker klantgerichtere houding richting de burger. Daarnaast was er een ontwikkeling van prestatiemeting en -beloning. In deze periode kwam uitbesteding van overheidsdiensten, uit het oogpunt van efficiency, steeds vaker voor. Sinds 2000 is er naast NPM ook een beweging richting Public Value Management (PVM) zichtbaar. Dit paradigma heeft geen voorkeur voor de uitvoering van diensten door overheid of markt, maar richt zich op de uitkomst. Welke samenwerking leidt tot het optimale resultaat? Belangrijke kenmerken van PVM zijn vertrouwen tussen de samenwerkende partijen en legitimiteit.

De rol van de controller

Over de ontwikkeling van de rol van de controller van TPM naar NPM is veel geschreven. Deze verandert van klassiek drama (Conijn e.a., 2003; Van Leeuwen e.a., 2001) naar die van netwerkcontroller. De rol van de controller in het klassiek drama is het op orde brengen van de administratie en het vormgeven van de financiële functie. De focus van de controller is naar binnen gekeerd en gericht op verantwoording. Zodra de basis op orde is, verandert de rol van de controller meer naar scorekeeper. De controller houdt de administratie bij en zorgt ervoor dat deze niet alleen volledig en up-to-date is, maar ook als betrouwbaar wordt gezien. De financial controller gaat een stapje verder en maakt financiële analyses en prognoses. Hij is de vraagbaak voor financiële vraagstukken en heeft zich als financieel expert ontwikkeld.

Een volgende ontwikkeling in de rol van de controller is die van managementcontroller. Zodra de organisatie dusdanig is ingericht dat de administratieve organisatie betrouwbaar is en de efficiency ervan regelmatig wordt getoetst, kan de controller zich meer richten op ondersteuning van de manager.

De businesscontroller vervult vooral de adviesfunctie en draagt interactief en proactief bij aan het realiseren van organisatiedoelen. Hij geeft signalen aan het management waarop zij gericht kunnen sturen. Dit doet hij bijvoorbeeld aan de hand van een dashboard/scorecard. Deze rol slaat een brug tussen NPM en PVM.

Over de rol van de controller binnen PVM is weinig geschreven. De focus van dit type controller is extern gericht en anticipeert op nieuwe ontwikkelingen in zijn omgeving. Hij is een netwerker, coördinator, strategisch adviseur, onderzoeker, verbinder, analyticus, criticus en informatieverstrekker met een sterk ontwikkelde politiek en bestuurlijke sensitiviteit. En heeft in het achterhoofd dat de hoofddoelstelling van de organisatie ‘het nastreven van maatschappelijke meerwaarde’ is. Dit type controller benoemen wij in dit artikel netwerkcontroller.

Figuur 1. Ontwikkeling rol van de controller in de tijd per paradigma

Onderzoek bij gemeenten met PVM-kenmerken

De verwachting was dat de verschuiving richting het PVM-paradigma effect zou hebben op de rol van de controller. De veronderstelling was dat controllers bij gemeenten met PVM-kenmerken zich meer als netwerkcontroller zouden opstellen, dan in gemeenten waar deze kenmerken in mindere mate aanwezig zijn. Om deze veronderstelling te toetsen is praktijkonderzoek gedaan.

De eerste fase in het praktijkonderzoek was het vinden van die gemeenten die daadwerkelijk PVM-principes hebben doorgevoerd in hun besturingssysteem. Hiervoor is een korte enquête uitgezet onder dertig concerncontrollers van met name 100.000+ -gemeenten. In de enquête zijn de gemeenten bevraagd op vier verschillende onderwerpen: doelstelling van de organisatie, rol van het management, inrichting van de organisatie en maatschappelijke verantwoording. Op basis van de beantwoording van de gemeenten is bepaald in hoeverre de gemeenten PVM-kenmerken hebben.

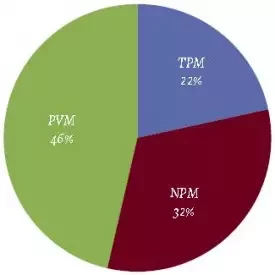

In totaal heeft bijna 52% van de benaderde gemeenten gereageerd. Uit de antwoorden van de enquêtes is af te leiden dat gemeenten van alle drie de paradigma’s elementen in zich hebben. Geen van de gemeenten is in te delen als 100% PVM, TPM of NPM. In figuur 2 is de beantwoording van gemeenten naar paradigma zichtbaar. Hieruit blijkt dat de meeste gemeenten zelf vinden dat zij voornamelijk PVM-kenmerken in hun besturingssysteem hebben (46%).

Figuur 2. Totaal antwoorden naar paradigma

Op basis van de uitkomsten van de enquête kwamen negen gemeenten in aanmerking voor diepgaand onderzoek, omdat zij een score van 50% of meer hadden op PVM-kenmerken. Dit diepgaand onderzoek bestond uit interviews met vijf gemeenten. In totaal zijn negen personen geïnterviewd (variërend van concerncontrollers, gemeentesecretarissen tot directeuren). In deze interviews zijn vijf thema’s besproken, waarbij de focus is gelegd op zichtbare veranderingen binnen de organisatie en de (veranderende) rol van de controller. De uitkomsten per thema worden hieronder uitgewerkt.

Thema 1: Zichtbare veranderingen van NPM naar PVM

Bij alle geïnterviewde gemeenten is uitbesteding van diensten benoemd. Een aantal gemeenten geeft aan zich al enkele jaren actief te richten op het uitbesteden van diensten. Waar voorheen de uitbesteding werd gedaan vanuit efficiencyoogpunt, wordt nu ook steeds meer gekeken naar mogelijkheden tot samenwerking met andere partners. Hiervoor wordt de dialoog aangegaan met andere partners om samen de maatschappelijke doelstellingen te bereiken. De focus naar buiten wordt steeds sterker. Op de inrichting van het besturingssysteem is steeds meer nadruk komen te liggen en de organisatievorm krijgt ook steeds meer aandacht. Opvallend in de interviews is dat iedere gemeente op de een of andere manier de trend tot uitbesteden deels toeschrijft aan de bezuinigingen. Als gevolg van verminderd budget wordt kritischer naar taken gekeken en is men gedwongen na te denken over een optimale organisatievorm.

Thema 2: Effect van veranderingen op organisatie (in termen van sturing en beheersing)

In de afgelopen jaren heeft bij een aantal geïnterviewde gemeenten reorganisaties plaatsgevonden. Hierbij is vaak kritisch naar de inrichting van de controlfunctie gekeken en als gevolg daarvan gekozen voor een andere inrichting. In één gemeente is de focus verlegd naar procesgerichte control, in een andere gemeente zijn alle controlfuncties voorlopig in één hand ondergebracht en in weer een andere grote gemeente is de controlverantwoordelijkheid, meer dan daarvoor, in de lijn belegd. Alle gemeenten geven aan dat er meer nadruk is komen te liggen op de zogenaamde ‘soft controls’. Dat de nadruk meer ligt op soft controls betekent niet dat er een vermindering zichtbaar is van hard controls. Door de verschillende concerncontrollers is aangegeven dat het gaat om een goede mix tussen beiden. De één werkt beter mét de ander, maar het is niet het één óf het ander.

Het aangaan van de dialoog met elkaar en verwachtingen en veronderstellingen naar elkaar uitspreken wordt steeds belangrijker, zodat ieder zijn rol kan pakken in het proces. Verder wordt risicobeheersing bij nagenoeg alle gemeenten genoemd. Als gevolg van nieuwe risico’s (die vragen om andere manieren van sturing en beheersing) heeft dit onderwerp in de afgelopen jaren steeds meer aandacht gekregen. Het gaat hierbij om risico’s als gevolg van intensievere samenwerking met externe partijen, maar ook risico’s als gevolg van nieuwe ontwikkelingen zoals de drie decentralisaties die op gemeenten afkomen.

Tot slot is er een beweging zichtbaar richting een meer coördinerende rol van de gemeenten. Waar gemeenten in het verleden vaker de uitvoerende rol hadden, verschuift deze rol richting een meer coördinerende en regisserende rol binnen het totale netwerk waarin de gemeente opereert.

Thema 3: Effect van veranderingen op de rol van de controller

Als gevolg van de veranderingen binnen de organisatie verandert ook de rol van de controller. Het aandachtsgebied van de controller verschuift. De interne focus verschuift naar een focus op externe ontwikkelingen. Er wordt van de controller een brede maatschappelijke blik verwacht, die niet alleen gericht is op financiële, maar ook op andere risicocategorieën zoals politiek-bestuurlijke en juridische risico’s. Alle gemeenten onderschrijven de financiële basis die een controller moet hebben, maar deze achtergrond alleen voldoet niet. Hij moet een bredere kennis en interesse hebben. Dit wordt mede ingegeven door de risico’s die het op afstand zetten van diensten met zich meebrengt, maar ook door de toenemende samenwerking met andere netwerkpartners en de risico’s daarin.

Naast een steeds bredere blik van de controller wordt ook meer belang gehecht aan de sociale vaardigheden van de controller. De controller kan wel gelijk hebben, maar hij moet zijn gelijk wel krijgen, anders is hij niet effectief. Ook wordt de controller in diverse gemeenten benoemd als verbinder: hij moet de juiste partijen rond de tafel krijgen om het goede gesprek op gang te brengen.

Verder wordt de controller steeds meer vooraan in het proces meegenomen (aan de start van het proces) dan achteraf. Hij wordt gevraagd om te adviseren over de inrichting van het besturingssystemen ten behoeve van de verantwoording in plaats van dat hij achteraf alleen de verantwoording toetst.

Thema 4: Toekomstverwachtingen ten aanzien van de rol van de controller

De rol van de controller is nog niet uitontwikkeld. Als gevolg van een verdere toename van samenwerking met netwerkpartners wordt een externe blik van de controller verwacht. Een externe blik die met name gericht is op het signaleren van risico’s en kansen en adviseren over de optimale organisatievorm. Opnieuw komt naar voren dat de controller zich breder dan alleen als financieel specialist dient te ontwikkelen. Hij moet een brede politiekbestuurlijke en maatschappelijke blik ontwikkelen, waardoor de controller in de toekomst wel verstand moet hebben van de financiën, maar hier niet zelf actief in opereert. Het is van belang dat de controller nog steeds gevraagd en ongevraagd advies geeft over diverse onderwerpen, deze onderwerpen vanuit verschillende invalshoeken kan benaderen (brede blik) en een verbindende rol vervult tussen de verschillende partijen, zowel intern als extern. Daarnaast wordt ‘verbinden’ vaak genoemd als eigenschap van een goede concerncontroller.

Verbinden werd door alle gemeenten gezien als goed organiseren van interne communicatie, waarover in een gemeente nog expliciet is benoemd dat dit ook het organiseren van feedback betreft. Het takenpakket van de controller wordt breder. Dit wordt door de geïnterviewden onderkend, maar men is nog niet in staat om aan te geven welke taken niet meer door de controller worden uitgevoerd.

Thema 5: Wat heeft de controller nodig om zijn rol te vervullen?

Ten aanzien van de invulling van de rol wordt door nagenoeg iedere (concern)controller benoemd dat sec een financiële achtergrond en affiniteit (bijvoorbeeld bedrijfseconomisch) niet voldoende zijn en zelfs niet altijd een vereiste. Een sterkere verbinding buiten de organisatie (extern netwerk) werd ook benoemd als gevolg van toenemende aan de gemeente verbonden instellingen, maar ook actieve partijen in het netwerk (van de stad, of in het land) om ontwikkelingen te signaleren en vorm te geven.

Daarnaast worden diverse voorwaarden ten aanzien van de positionering van de concerncontroller benoemd. De meest benoemde voorwaarde is de onafhankelijke positie van de controller in de organisatie en de vertrouwensband tussen de controller, het management en het bestuur. Bijna alle gemeenten vinden dat de concerncontroller direct onder de gemeentesecretaris zou moeten vallen. Het is van belang dat onafhankelijke advisering richting college en gemeenteraad, buiten de directie om, mogelijk is. Tot slot wordt door alle geïnterviewden het belang van betrouwbare (management)informatie genoemd. De concerncontroller moet op de hoogte zijn van ontwikkelingen binnen de organisatie. De concerncontroller van een grote gemeente gaf aan dat je niet kan sturen op wat je niet weet en dat het daarom van groot belang is dat het informatiesysteem werkt. Dit betreft de harde cijfers, maar ook het vertrouwen onderling dat risico’s en kansen tijdig gesignaleerd worden.

Conclusies en aanbevelingen

In het onderzoek wordt antwoord gegeven op de vraag: In hoeverre leidt het hanteren van Public Value Management (PVM)-principes tot een andere rolopvatting over de public controllers?

Rol en taakinvulling controllers bij PVM

De rol die de controller aanneemt, moet passen bij de organisatiecultuur, structuur en strategie. Bij de gemeenten waar de interviews zijn gehouden, is de controlfunctie nergens identiek ingericht. Waar bij de ene gemeente de controlfunctie dicht bij de lijn is georganiseerd en een kleine concernstaf is ingericht, zijn alle controltaken bij een andere gemeente in één afdeling georganiseerd.

Uit de literatuur is de conclusie getrokken dat binnen PVM een ontwikkeling geschetst wordt van samenwerking binnen het netwerk waarin de controller zich bevindt. Binnen dit netwerk is de uitwisseling van informatie en de communicatie van groot belang. Daardoor komt er meer nadruk te liggen op de zogenaamde soft controls. Uit de praktijk blijkt dat het van groot belang is dat er aandacht is voor de communicatie tussen de verschillende actoren. De controller treedt hier op als de verbindende partij. De omgeving (intern en extern) bepaalt hoe de controlfunctie moet worden vormgegeven. Wanneer een gemeente al haar uitvoerende taken buiten de eigen organisatie plaatst, vraagt dit om andere vormen van sturing en beheersing, dan bij gemeenten die deze taken binnen de eigen organisatie uitvoeren. Het is in de praktijk de rol van de controller om continu de omgeving van de organisatie te scannen, en hier het besturingssysteem op aan te passen.

Rolopvatting controllers

Uit de interviews is geen substantieel verschil in de rolopvatting van de controller tussen concerncontroller en gemeentesecretaris gebleken in de verschillende gemeenten. Afhankelijk van de gekozen organisatiestructuur zijn er tussen de gemeenten kleine verschillen zichtbaar. Naast de organisatiestructuur, lijkt de organisatiecultuur ook steeds meer bepalend te worden voor de rol die de controller speelt. Zowel concerncontroller als gemeentesecretaris of directeur noemen de verdere ontwikkeling van de controller die zich meer buiten de organisatie richting de netwerkpartners begeeft, en gevraagd en ongevraagd adviseert over een optimale organisatievorm om zoveel mogelijk risico’s te beheersen en de kansen te benutten.

Ten aanzien van de vraag in hoeverre het hanteren van PVM-principes leidt tot een andere rolopvatting over de public controllers, kan geconcludeerd worden dat er een andere rol van de controller in het PVM-paradigma wordt verwacht dan in TPM- en NPM-paradigma’s. Ieder paradigma heeft zijn eigen kenmerken en manieren van sturing en de rol van de controller lijkt in deze ontwikkeling mee te gaan.

Uit de literatuur blijkt dat de controller geacht wordt een bredere blik dan alleen een financiële te hebben. Er is sprake van een uitbreiding van het taakgebied: niet alleen meer gericht op de interne organisatie, maar ook op de externe netwerkpartners.

Uit de interviews komt ook naar voren dat de sociale vaardigheden van de controller een steeds grotere rol spelen: hij moet in staat zijn de boodschap over te brengen en personen te verbinden. Op deze manier reikt hij de juiste problemen aan en wordt het management in staat gesteld om de organisatiedoelen efficiënt en effectief te realiseren.

Dit alles resulteert in het volgende advies:

Waak ervoor dat de controller niet het ‘schaap met vijf poten’ wordt. Het verdient aanbeveling om de inrichting van de controlfunctie regelmatig aan een kritische blik te onderwerpen en prioriteiten te stellen ten aanzien van de taken van de controller.

Kirsten Blokker-Limburg CPC RB is financieel/fiscaal beleidsadviseur bij de provincie Noord-Holland.

Sandra Hamersma MSc CPC is controller maatschappelijk domeinbij de gemeente Zaanstad.

Drs. Kürsat Kalez CPC is senior adviseur Concerncontrol bij het Hoogheemraadschap Hollands Noorderkwartier.

Edwin Korver MSc CPC is hoofd Advies & Financiën bij de gemeente Heerhugowaard.

Matthijs Kruijff CPC is auditor bij de provincie Noord-Holland.

Literatuur

- Conijn, F., Koops, E. en Uiterlinden, R. (2003), World class finance in de praktijk, ’s-Hertogenbosch, Tutein Noltenius.

- Leeuwen, O.C. van, Wemmenhove, P. (2001), Trends in Finance & Control, Maandblad voor Accountancy en Bedrijfseconomie, mei, p. 217-228.

- Stoker, G. (2006), Public Value Management: A New Narrative for Networked Governance?, American Review of Public Administration, Vol. 36, No. 1, March, p. 41-57.