Rotterdamse meetbare doelen

18 maart 2015 om 12:06 0 reacties

Al twintig jaar werkt het Rotterdamse college met ‘meetbare doelen’. En al die tijd speelde de Rekenkamer Rotterdam een rol in de controle op de verantwoording. Maar de verantwoording van wat het Rotterdams bestuursmodel wordt genoemd, vindt wel plaats in een politieke context. De auteurs lichten in dit artikel het bestuursmodel toe en gaan ook in op de politieke spanning die het opleverde.

Al twintig jaar werkt het Rotterdamse college met ‘meetbare doelen’. En al die tijd speelde de Rekenkamer Rotterdam een rol in de controle op de verantwoording. Maar de verantwoording van wat het Rotterdams bestuursmodel wordt genoemd, vindt wel plaats in een politieke context. De auteurs lichten in dit artikel het bestuursmodel toe en gaan ook in op de politieke spanning die het opleverde.

Het Rotterdams bestuursmodel is in de kern een rationeel model dat uiteenzet hoe een goede verantwoording over meetbare doelen door het college vorm moet krijgen. Dit model kan worden geplaatst in de context van het New Public Management, een beweging die opkwam in de jaren ‘90 voor vernieuwing van het openbaar bestuur. In de praktijk gaat het bij NPM vooral om het sturen op basis van prestaties.1

De rekenkamer heeft in relatie tot het Rotterdams bestuursmodel een grote rol in de controle op de verantwoording. Dit is niet verwonderlijk, gezien de rationele manier waarop een rekenkamer werkt. Aan de andere kant vindt de verantwoording in een politieke context plaats, wat spanning op kan leveren met de rationele werkelijkheid waar het model vanuit gaat. Beide werkelijkheden (de rationele en de politieke) komen in dit artikel aan de orde. Eerst zal het bestuursmodel echter in algemene zin worden toegelicht.

Het Rotterdamse bestuursmodel

Het Rotterdamse bestuursmodel bestaat uit een aantal door het college gestelde, meetbaar gemaakte doelen. Deze doelen kennen jaarlijkse mijlpalen en een einddoel voor de collegeperiode. Jaarlijks verantwoordt het college zich over de voortgang van de meetbare doelen. De Rekenkamer Rotterdam controleert deze verantwoording en schrijft hierover een rapport aan de raad. De raad neemt de uitkomsten mee in het jaarlijkse debat over de verantwoording. In het laatste collegejaar wordt het debat over het behalen van de collegedoelen gevoerd.

| Ontstaan meetbare doelen Het werken met meetbare doelen bestaat sinds 1998 en is bekend geworden als ‘het Rotterdamse bestuursmodel’. Aan het begin van de collegeperiode 1998-2002 is de aanpak geïntroduceerd door het college, dat destijds werd gedomineerd door de PvdA. De rekenkamer deed in 2000 op eigen initiatief onderzoek naar het behalen van de doelen, destijds ‘bakens’ genoemd. De meetbare doelen kwamen niet van de grond; doelen verdwenen uit het zicht en er werd niet over verantwoord. Slechts 7 van de 41 bakens lagen aantoonbaar op koers.2 Met de grote winst van nieuwkomer Leefbaar Rotterdam in 2002 heeft de Rotterdamse politiek een enorme verandering ondergaan. Het werken met meetbare doelen in het collegeprogramma is toen in een stroomversnelling gekomen. Uitgangspunt van dat eerste Leefbaar-college was dat de kloof tussen burger en politiek gedicht moest worden door te bewijzen dat de gedane verkiezingsbeloften inderdaad waar werden gemaakt. Dat college heeft zich daarom gecommitteerd aan 88 meetbare doelen en zich daar ‘afrekenbaar’ voor opgesteld. |

De meetbare doelen zijn de prioriteitsdoelen van het college. Er zijn behalve deze doelen talloze andere beleidsprogramma’s met eigen doelen die ook belangrijk zijn. De meetbare doelen zijn echter het visitekaartje van het college en zijn de doelen waarop het college zich wil laten ‘afrekenen’.

De rol van de rekenkamer betreft ten eerste het vaststellen van de controleerbaarheid van de doelen en de verantwoording. Daarnaast beoordeelt de rekenkamer ook of de doelen zijn behaald. Dit laatste gebeurt aan de hand van een stoplichtmodel. Per doel wordt aan de hand van kleuren uitgedrukt of het is behaald: groen (geheel), oranje (80-100%) en rood (minder dan 80%). Wanneer het verantwoorde resultaat bij een doel oncontroleerbaar blijkt, wordt dit uitgedrukt met de kleur blauw.

Nadat acht jaar volgens deze systematiek was gewerkt, organiseerde de rekenkamer in 2010 met alle ambtelijk en politiek betrokkenen een rondetafel conferentie. De deelnemers waren het erover eens dat maatschappelijke effecten het uitgangspunt zouden moeten zijn voor het formuleren van (nieuwe) collegedoelen. Tot en met de collegeperiode 2006-2010 richtten de meetbare doelen zich namelijk vooral op het realiseren van concrete prestaties, zoals de aanleg van x kilometer fietspad en de aanschaf van een x-aantal zuinige auto’s.

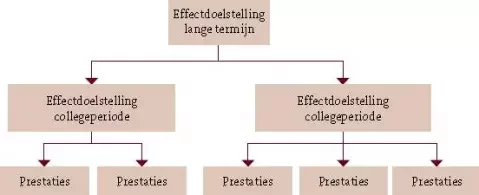

Naar aanleiding van de rondetafelconferentie is in de notitie ‘resultaatgericht bestuur, een stap verder’3 een ideaalmodel geschetst. In dit ideaalmodel formuleert het college de meetbare doelen in termen van te realiseren maatschappelijke effecten (voor de collegeperiode), die bijdragen aan de op de langere termijn te behalen effecten. Deze langetermijneffectdoelstellingen worden vastgelegd in een visie die bijvoorbeeld twintig jaar bestrijkt.

Figuur 1. De samenhang effecten en prestaties (ideaalmodel)4

In het kader van de verantwoording is het volgens dit model van belang dat het college inzichtelijk maakt welke prestaties zijn geleverd, welke effecten zijn gerealiseerd en hoe de geleverde prestaties aan deze effecten hebben bijgedragen.

Het bestuursmodel in de rationele werkelijkheid

Zoals aangegeven omvat het bestuursmodel in de kern een rationele kijk op beleid en de manier waarop daarover wordt verantwoord. Bij een rationeel model gaat het om doelgericht weloverwogen handelen. Het beleidsproces bestaat uit een aantal opeenvolgende fasen die op logische wijze steeds weer in een cyclus worden doorlopen.

Figuur 2. De rationele beleidscyclus

Het Rotterdams bestuursmodel heeft een cyclus van vier jaar met daarbinnen een jaarlijkse cyclus. De fasen agendavorming, beleidsvoorbereiding en beleidsbepaling worden in principe eens per vier jaar (na de verkiezingen) doorlopen. De overige fasen herhalen zich jaarlijks. Hierna zal op elke fase nader worden ingegaan.

Agendavorming

Agendavorming is de eerste fase in de beleidscyclus. In deze fase speelt de rekenkamer geen rol, en staan de onderhandelingen tussen de coalitiepartijen centraal. Resultaat van deze fase is het coalitieakkoord, dat op hoofdlijnen duidelijk maakt welke prioriteiten het college in zijn bestuursperiode wil stellen.

Beleidsvorming

In de fase beleidsvorming wordt het coalitieakkoord vertaald naar het collegewerkprogramma. In deze fase wordt er (ambtelijk) nagedacht over de doelen die in het collegewerkprogramma moeten komen en over hoe deze doelen SMART5 geformuleerd kunnen worden. Andere onderwerpen die aan de orde komen zijn de beleidsinstrumenten en middelen die voor het realiseren van de doelen ingezet moeten worden en de registraties die nodig zijn om gerealiseerde effecten en prestaties vast te kunnen leggen.

In deze fase dienden zich in de loop der tijd een aantal problemen aan: hoe de registratie van de prestaties zou plaatsvinden had weinig aandacht, doelen waren niet SMART en mijlpalen ontbraken. Dit had tot gevolg dat de gewenste verantwoording over de doelen niet goed kon plaatsvinden. Voor een goede verantwoording is immers nodig dat de registratie van de geboekte resultaten op orde is en dat duidelijk is wat een doel concreet inhoudt en welke mijlpalen gerealiseerd moeten worden.

In de eerste periode dat met meetbare doelen werd gewerkt was het aantal doelen met 88 aan de hoge kant. De inspanningen die in het Rotterdams bestuursmodel verbonden zijn aan het SMART formuleren van de doelen, het opzetten en op orde houden van registraties en de verantwoording, leiden bij een dergelijk hoog aantal doelen tot een situatie die niet goed werkbaar is.

Het probleem dat veel doelen in de eerste periode onvoldoende SMART waren geformuleerd, is verholpen door de introductie van ‘het definitieboekje’ in 2003.6 In het definitieboekje wordt ieder doel SMART geformuleerd, worden de mijlpalen vastgelegd en wordt aangegeven welk registratiesysteem wordt gebruikt voor het vastleggen van de resultaten. Het definitieboekje verhoogde de kwaliteit van de doelen en gaf meer duidelijkheid over wat de doelen precies inhouden en hoe de resultaten worden gemeten.

Vanaf 2007 hebben de rekenkamer en de interneauditafdeling van de gemeente in de fase van beleidsvoorbereiding de kwaliteit van de geformuleerde doelen getoetst en adviezen gegeven ter verbetering. Deze toets deed de rekenkamer tot de huidige collegeperiode op eigen initiatief. Aan het begin van de huidige collegeperiode heeft het college de rekenkamer voor het eerst formeel verzocht een kwaliteitstoets uit te voeren op de meetbare doelen van het college.

De beperkte tijd die er is om doelen te formuleren en het bijbehorende beleidsinstrumentarium en registraties te ontwikkelen, leidt in de praktijk tot spanning met de rationele uitgangspunten van het model. Ook het feit dat de doelen sinds de vorige collegeperiode op effectniveau worden geformuleerd, leidt tot spanningen tussen theorie en praktijk. Maatschappelijke effecten zijn vaak pas op wat langere termijn merkbaar, terwijl het Rotterdamse bestuursmodel uitgaat van jaarlijkse mijlpalen en er dus eigenlijk na een jaar al wat te meten moet zijn. Dit probleem wordt deels ondervangen door het comply-or-explain-principe waar het bestuursmodel van uitgaat; het niet realiseren van een mijlpaal is in het model geen doodzonde, mits het college hier een goed onderbouwde verklaring voor kan geven.

Beleidsbepaling en beleidsuitvoering

In de fase beleidsbepaling stelt het college de meetbare doelen en het definitieboekje vast en communiceert het college de doelen aan de raad en de burgers. In de fase beleidsuitvoering staat de uitvoering van beleid en de inzet van de daartoe benodigde middelen centraal. Zowel in de fase beleidsbepaling als de fase beleidsuitvoering speelt de rekenkamer vooralsnog geen rol. In relatie tot het bestuursmodel hebben de activiteiten van de rekenkamer zich tot op heden beperkt tot het toetsen van de kwaliteit van de doelen aan het begin van de collegeperiode en het controleren van de verantwoordingen. Wel is het mogelijk dat meetbare doelen aan de orde komen in reguliere beleidsonderzoeken van de rekenkamer.

|

Nuance bij prestatiemeting in de publieke sector

Volgens Hans de Bruijn kan prestatiemeting ook leiden tot perverse effecten. Er zou bijvoorbeeld sprake kunnen zijn van perverse doelkeuze, wanneer doelen zo gesteld worden dat ze makkelijk haalbaar zijn of wanneer de aanwezigheid van bepaalde prestatiegegevens leidend is in het formuleren van doelen. Het belang van de stad is in dergelijke gevallen niet langer leidend voor de prioriteiten die het college stelt. |

Beleidsevaluatie

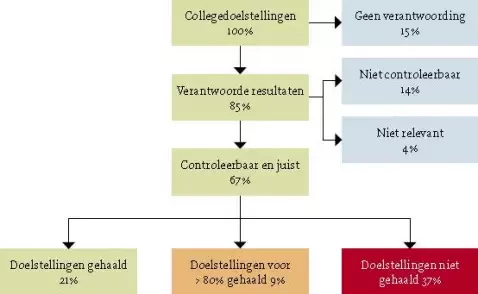

In deze fase verantwoordt het college zich over de behaalde resultaten. De rekenkamer toetst of de verantwoorde resultaten controleerbaar zijn en zo ja, of de doelen die het college zich gesteld heeft, zijn gehaald. Figuur 3 geeft een impressie van de resultaten van een dergelijk rekenkameronderzoek.

Figuur 3. Impressie presentatievorm behaalde resultaten8

De kleur blauw wordt toegekend als het college geen resultaat heeft verantwoord, het verantwoorde resultaat niet relevant is of als het verantwoorde resultaat oncontroleerbaar is gebleken. Sinds jaar en dag is de kleur blauw een heet hangijzer. Voor het college en de ambtelijke organisatie wijst de kleur blauw op gebreken in de ambtelijke organisatie rond het stellen van de doelen en het verantwoorden over de resultaten. De raad kan niets met de kleur blauw in termen van doelbereiking. Immers bij doelen die niet controleerbaar zijn kan niet worden vastgesteld of ze zijn behaald.

In de loop van de vier voorbije collegeperioden is zowel aan de kant van het college als aan de kant van de rekenkamer hard gewerkt om de kleur blauw zoveel mogelijk te voorkomen. Vanuit de rekenkamer is er op aangedrongen dat het college de verantwoorde resultaten eerst zou laten toetsen door de interne-auditdienst. Sinds 2007 wordt deze werkwijze gehanteerd en kan het college zijn verantwoording nog aanpassen op basis van de uitkomsten van de toets die de interneauditafdeling uitvoert. Bijkomend voordeel voor de rekenkamer is dat zij haar onderzoek grotendeels kan baseren op een review van de werkzaamheden van de interne-auditafdeling.

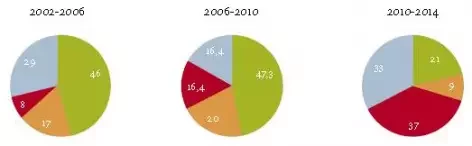

Een klacht aan het adres van de rekenkamer was dat de rekenkamer in haar onderzoeksrapport niet aangaf waardoor de oncontroleerbaarheid van de resultaten werd veroorzaakt. De rekenkamer licht deze oorzaken nu explicieter toe, waardoor zowel voor de raad en het college, als voor de ambtelijke organisatie helder is wat er verbeterd moet worden om de kleur blauw in het vervolg te voorkomen. In het kader staan de uitkomsten van de onderzoeken die de rekenkamer heeft gedaan naar de verantwoordingen over de periode 2002-2006, 2006-2010 en 2010-2014. Het cirkeldiagram met de resultaten over 2010-2014 laat zien dat ondanks alle inspanningen om ‘blauw’ te voorkomen toch nog bij eenderde van de doelen de resultaten oncontroleerbaar bleken.

| Uitkomsten van de onderzoeken Feitelijke informatie per periode over de politieke samenstelling van het college, het aantal doelen en het behalen van de gestelde doelen. |

||

| Collegeperiode 1998-2002* | 41 bakens | PvdA, VVD, CDA en Groen Links |

| Collegeperiode 2002-2006 | 88 doelen | Leefbaar Rotterdam, CDA en VVD |

| Collegeperiode 2006-2010 | 53 doelen | PvdA, CDA, VVD en Groen Links |

| Collegeperiode 2010-2014 | 23 doelen | PvdA, VVD en D66 |

| Collegeperiode 2014-2018 | 10 doelen | Leefbaar Rotterdam, D66 en CDA |

|

Groen: 100% behaald * In periode 1998-2002 is geen eindverantwoording verschenen over de doelen ('bakens') daarom is over deze periode geen cirkeldiagram beschikbaar. |

||

Het bestuursmodel in de politieke werkelijkheid

In het raadsdebat over de verantwoording wordt het in de kern rationele bestuursmodel onderdeel van politieke strijd. Het rationele model komt op dat moment in aanraking met vaak tegengestelde politieke opvattingen en belangen. Dit laat zich goed aan de hand van onderstaande illustreren.

Zoals de rekenkamer de kleuren van het stoplichtmodel gebruikt bij het beoordelen van de verantwoording, zo maakte ook het college in de periode 2002-2006 gebruik van de kleuren groen, oranje en rood om aan te geven in welke mate de 88 meetbare doelen waren behaald. Met het gebruik van deze kleuren kan in de verantwoording in één oogopslag worden gezien of doelen zijn gehaald. De waarde die in het politieke debat aan de kleuren wordt toegekend bleek echter te verschillen, al naar gelang men deel uit maakte van de coalitie of de oppositie. De coalitie omarmde vanzelfsprekend de kleur groen en is ook trots op doelen waaraan de kleur oranje is toegekend, aangezien het beoogde resultaat voor 80% of meer is gerealiseerd. De oppositie zag ‘oranje doelen’ echter als doelen die niet zijn gerealiseerd.

Doelen waarvan de verantwoording door de rekenkamer als oncontroleerbaar was beoordeeld, kregen in het politieke debat vaak een uitzonderlijke positie. In de rapportage van de rekenkamer werd aan deze doelen de kleur blauw toegekend. Deze kleur zegt niets over het behalen van het doel, maar duidt op gebreken in de ambtelijke organisatie. Aanbevelingen van de rekenkamer gericht op het verbeteren van de controleerbaarheid van verantwoorde resultaten werden altijd door het college en de raad omarmd. Pas als de resultaten controleerbaar zijn kan er immers een goed debat over worden gevoerd.

In de periode 2002-2006 stelde het college zich expliciet afrekenbaar op vanuit de gedachte dat de meetbare doelen die waren geformuleerd een belofte aan de kiezer waren. Deze afrekenbare opstelling zorgde in deze periode zowel ambtelijk als bestuurlijk voor een focus op het realiseren van de doelen. Hoewel het college er niet in slaagde al zijn doelen te realiseren, leidde dit niet tot politieke consequenties in de zin van bijvoorbeeld aftreden.

In de periode erna (2006-2010) wisselden de grootste oppositiepartij (PvdA) en coalitiepartij (Leefbaar Rotterdam) van positie. In de voorgaande periode was het al zo dat het debat over de verantwoording vaak meer over de toegekende kleuren ging dan over de kwaliteit van het gevoerde beleid. Vanaf 2006 werd er naast het debat over de kleuren een tweede debat gevoerd dat de aandacht van de inhoud afleidde: de doelen en de geboekte resultaten van het zittende college werden in het debat telkens vergeleken met de doelen en resultaten van het vorige college. Ook nu ging het dus in hoofdzaak niet over de inhoud van het gevoerde beleid.

Ook de periode 2010-2014 was een periode waarbij in het college de PvdA de grootste partij was. Hoewel de rekenkamer een groot deel van de verantwoorde resultaten als oncontroleerbaar aanmerkte en daarnaast sprake was van een groot aantal niet gerealiseerde doelen, was het college desondanks trots op zijn prestaties. Wederom was er nauwelijks aandacht voor de redenen dat bepaalde doelen niet waren gerealiseerd.

Het werken met het stoplichtmodel leidde door de collegeperioden heen meerdere malen tot het verwijt aan het adres van de rekenkamer dat het verantwoordingsdebat te veel over de kleurtjes en de verschillen daartussen ging en niet over de inhoud. In dit verband heeft de rekenkamer in 2011 in het rapport Sturen op termijn bij een aantal doelen niet alleen het bereikte resultaat, maar ook de achterliggende beleidstheorie en de ingezette beleidsinstrumenten beoordeeld om het debat over de inhoud meer te faciliteren, conform het Rotterdamse bestuursmodel. De aantrekkingskracht van de kleuren bleek evenwel groter: ook in die periode ging het verantwoordingsdebat immers primair over de kleuren.

Navolging?

Het Rotterdamse bestuursmodel heeft zich mede ontwikkeld naar aanleiding van de wijze waarop hier politiek mee om is gegaan. Hoewel het werken met meetbare doelen ook in Rotterdam nog uitdagingen kent, kan uit de ervaringen van de afgelopen zestien jaar lering worden getrokken voor andere gemeenten die overwegen met meetbare doelen te gaan werken.

Op basis van de ervaringen die in de afgelopen collegeperioden zijn opgedaan kan worden gesteld dat het werken met meetbare doelen in ieder geval is gebaat bij de volgende uitgangspunten:

- een college dat gaat voor zijn prioriteitsdoelen;

- een ambtelijk apparaat waarbinnen draagvlak is voor het werken met meetbare doelen;

- een verantwoording over de behaalde resultaten waarvan de betrouwbaarheid is getoetst door de rekenkamer;

- een raad die het college durft aan te spreken op het realiseren van de resultaten;

- spelregels voor alle betrokken actoren met betrekking tot het opstellen van, het werken met en het verantwoorden over de meetbare doelen.

Bovenstaande uitgangspunten vormen noodzakelijke voorwaarden voor het werken met meetbare doelen. Echter er zal altijd een spanning zijn tussen de politieke focus op de vraag of doelen al dan niet zijn gehaald en de meer rationele vraag waaróm bepaalde doelen niet zijn gerealiseerd en of dat te wijten is aan het bestuur. Ondanks pogingen van de rekenkamer deze spanning uit het model te halen, is zij daar nog niet volledig in geslaagd. Hoewel het model onmiskenbaar bestaansrecht heeft ligt op dit punt nog een uitdaging.

Het bestaansrecht van het Rotterdams bestuursmodel wordt onderschreven doordat de meetbare doelen in Rotterdam na vier collegeperioden een blijvend instrument lijken te zijn. Binnen andere (lokale) overheden krijgt het werken met meetbare doelen echter nog weinig navolging. Deze beide feiten kunnen mogelijk worden verklaard door de Rotterdamse politieke cultuur. De opkomst van Leefbaar Rotterdam in 2002 heeft in Rotterdam geleid tot een politieke cultuur waarin veel aandacht is voor afrekenbaarheid en resultaatgerichtheid. Binnen andere (lokale) overheden is de politieke focus waarschijnlijk minder op deze aspecten gericht, wat kan verklaren dat er binnen deze overheden minder animo is voor het werken met meetbare doelen. Daarnaast spelen zeer waarschijnlijk de nadelen, waar door Hans de Bruijn op is gewezen, en de perverse effecten die op kunnen treden bij het werken met meetbare doelen, een rol. De vraag onder welke condities het werken met meetbare doelen aantrekkelijk kan zijn voor (lokale) overheden waar de politieke verhoudingen minder scherp zijn als in Rotterdam en de wijze waarop de nadelige en perverse effecten van het werken met meetbare doelen zoveel mogelijk beperkt kunnen worden, is in dit licht een interessante vervolgvraag.

Drs. Willem Gordijn en mr. Nicole Kuijpers RO zijn beide als onderzoeker werkzaam bij de Rekenkamer Rotterdam.

Noten

1 Bordewijk, Paul en Klaassen, Henk, Handboek public management. Bergroten met beleid, Sdu uitgevers bv, Den Haag 2011 p. 71.

2 Rekenkamer Rotterdam, Bakens in de mist, oktober 2000.

3 Rekenkamer Rotterdam, Resultaatgericht bestuur, een stap verder, 2010.

4 Rekenkamer Rotterdam, Resultaatgericht bestuur, een stap verder, 2010.

5 SMART staat voor: Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdgebonden.

6 Het definitieboekje is in 2003 geïntroduceerd naar aanleiding van het rekenkamerrapport Resultaten tellen, waarin de conclusie werd getrokken dat doelen, realisatie en registratie onvoldoende meetbaar waren.

7 Bruijn, H. de, Prestatiemeting in de publieke sector – tussen professie en verantwoording, Uitgeverij Lemma, Utrecht, 2001.

8 Rekenkamer Rotterdam, Brief: realisatie collegedoelstellingen 2010-2014, 18 december 2013

Literatuur

- Rekenkamer Rotterdam rapporten, Resultaten tellen, 2002 e.v.

- Rekenkamer Rotterdam rapport, Bakens in de mist, 2000.

- Rekenkamer Rotterdam, Resultaatgericht bestuur, een stap verder, 2010.

- S.J. Dickson, Rekenkamer Rotterdam, ‘Mogelijkheden van resultaatgericht bestuur’ in jubileumpublicatie Gedreven en genuanceerd – tien jaar rekenkamer Rotterdam, 1998-2008, mei 2009.

- H. de Bruijn, Prestatiemeting in de publieke sector – tussen professie en verantwoording, Uitgeverij Lemma, Utrecht, 2001.

- P. Bordewijk en H. Klaassen, Handboek public management, begroten met beleid, Sdu uitgevers bv, Den Haag, 2011.