Van cockpit naar commitment

18 maart 2015 om 11:46 0 reacties

De rijksoverheid heeft enkele jaren terug gekozen voor de oprichting van SSO’s, waarin de uitvoerende en expertisegerichte taken op P&O-terrein werden gebundeld. Maar sturing van deze SSO’s blijkt nog niet zo eenvoudig. Uit een onderzoek naar kansen en belemmeringen voor realisatie van een strategie, waarin de vertrouwensrelatie centraal staat, blijkt dat de oude sturingsfilosofie nog steeds doorklinkt in de huidige keuzes.

De rijksoverheid heeft enkele jaren terug gekozen voor de oprichting van SSO’s, waarin de uitvoerende en expertisegerichte taken op P&O-terrein werden gebundeld. Maar sturing van deze SSO’s blijkt nog niet zo eenvoudig. Uit een onderzoek naar kansen en belemmeringen voor realisatie van een strategie, waarin de vertrouwensrelatie centraal staat, blijkt dat de oude sturingsfilosofie nog steeds doorklinkt in de huidige keuzes.

Organisatiecontext

Bij het beschrijven van de organisatiecontext komen we direct al een eerste complicerende factor tegen: de veelheid aan sturingsrelaties. De rijksoverheid heeft enkele jaren terug gekozen voor de oprichting van SSO’s, waarin de uitvoerende en expertisegerichte taken op P&O-terrein werden gebundeld. Voor die tijd organiseerde elk departement deze taken zelf. In 2007 startte P-Direkt als gebundelde dienstverlener voor P-registratieve en -administratieve taken. In 2012 volgde het Expertisecentrum Personeel en Organisatie dat gevormd werd uit acht kleinere SSO’s die in eerdere jaren al waren ontstaan. Dit expertisecentrum is nu onderdeel van de Uitvoeringsorganisatie Bedrijfsvoering Rijk (UBR).

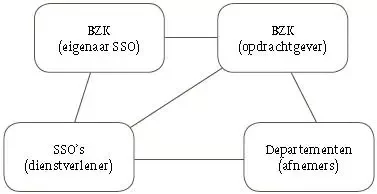

Daar waar het vóór de bundeling ging om een-op-een sturingsrelaties binnen één ministerie, ontstond er nu een trilaterale relatie. Want voor het welslagen van een SSO zijn er drie partners nodig, die zich in gelijke mate verantwoordelijk moeten voelen: het bestuur, de opdrachtgevers en de SSO zelf (Strikwerda, 2010). Bij de rijksoverheid zijn dit – in het onderzochte deel van het P&O-domein van de rijksoverheid – respectievelijk: het coördinerend beleidsdepartement Binnenlandse Zaken en Koninkrijksrelaties (BZK) als spil in het interdepartementale bestuurlijke veld, de departementen die tot voor kort ook opdrachtgever waren en de SSO’s P-Direkt en UBR|EC O&P. Dit speelveld is op het moment flink in beweging; de rollen van deze partners verschuiven en veranderen. De secretarissen-generaal zijn een programma (SGO5) gestart om invulling te geven aan een van de doelstellingen in het regeerakkoord. Dit programma moet leiden tot een verbeterde, en op vertrouwen gebaseerde, samenwerking op rond SSO’s, zodat er minder bestuurlijke drukte is en er (kosten)efficiënter wordt gewerkt. Beoogd wordt om onder andere de rol van opdrachtgever centraal te beleggen, en niet meer bij afzonderlijke ministeries. In het geval van P-Direkt is de verschuiving van het opdrachtgeverschap naar het ministerie van BZK inmiddels een feit, en wordt deze ook ondersteund met een verschuiving van daarbij horende budgetten. De departementen worden van volledige opdrachtgever nu afnemers en eindgebruikers.

In een dergelijke constructie krijgt BZK twee rollen: ze was al eigenaar van de SSO’s (hiërarchische relatie), maar wordt nu ook centraal opdrachtgever in plaats van de departementen. De driehoeksrelatie wordt daarmee een vierhoeksrelatie. Partijen in die constructie beïnvloeden elkaar en hun onderlinge relatie, maar ook de relaties tussen de andere partijen. Het is een situatie waarin bouwen aan vertrouwen zoals beoogd door het SGO-5 niet vanzelf gaat.

Figuur. Vierhoeksrelatie in de P&O-dienstverlening

Twee paradigma’s als theoretische basis

Onderzoek naar vertrouwen naar een dergelijk complex samenstel van relaties is zelden gedaan. De meeste literatuur op het terrein van vertrouwensrelaties gaat uit van een relatie tussen twee partijen. Documentstudie op basis van stukken over de hiervoor genoemde hervormingen van de bedrijfsvoering, laat zien dat trust-based-samenwerken hier wordt geduid met behulp van de stewardshiptheorie. Deze fundamenteel nieuwe vorm van sturen – op vertrouwen en commitment, in plaats van controle – wordt er neergezet als belangrijke conditie waarmee vereenvoudiging en bezuiniging mogelijk worden. Prof. Schillemans (2013) schreef er al eerder over in dit blad, in zijn artikel Condities van vertrouwen. Ook hier wordt echter primair uitgegaan – hoewel zijdelings beïnvloed door stakeholders – van een een-op-eenrelatie. De concrete onderzoeksvraag rijst nu hoe vertrouwen kan worden versterkt in de relatie van UBR met haar partners, in context van de complexe vierhoeksrelatie in de P&O-dienstverlening van de rijksoverheid. Met andere woorden: hoe kan het stewardship hier slagen?

Om die vraag te kunnen beantwoorden lichten we eerst toe wat met het begrip stewardship wordt bedoeld. Het nieuwe narratief stewardship gaat uit van een paradigma waarin trust-based-relaties en belangencongruentie centraal staan. In de context van de bedrijfsvoeringskolom van de rijksoverheid kan dit gelezen worden als: werken als één concern rijk. De beweging daarnaartoe is enige jaren geleden ingezet, en is wezenlijk anders dan de ervóór gekozen sturingsfilosofie. De SSO’s zijn gevormd als baten-lastendiensten, organisaties die zelfstandig en tegen betaling diensten leveren aan andere organisaties van de rijksoverheid. De principal-agencytheorie (PA), de tegenhanger van het stewardship, was daarbij uitgangspunt. Dominant paradigma is dat delegatie controle vergt (zie ook Schillemans e.a., 2014). Degene die aanstuurt – de principaal – delegeert taken naar een uitvoerder – de agent – en die kan er vervolgens voor kiezen essentiële informatie over de uitvoering al of niet te delen. Daar komt bij dat de uitvoerder dagelijks keuzes maakt die wel of niet in het voordeel van de principaal zijn. Kortom: afhankelijkheid, onzekerheid en dus risico voor de principaal. Dit risico wordt in het PA-model verminderd via transactionele, zakelijke samenwerking en (klassieke) controle – achteraf en corrigerend. De PA-theorie veronderstelt dat de uitvoerder een calculerende ‘homo economicus’ is, die het eigen belang altijd voorop stelt en het wel en wee van de organisatie externaliseert. Om hem in de pas te laten lopen zijn externe incentives nodig: bonussen en ander materieel gewin. De leiderschapsstijl van de principaal in dit model is institutioneel en afstandelijk.

In Groot-Brittanië is men hierop teruggekomen. SSO’s pakten niet zo uit als ze bedoeld waren. Opdrachtgevers – unitmanagers – namen hun verantwoordelijkheid niet, en kwamen onvoldoende tot één gebundelde vraagstelling aan het SSO. Hun verschillende primaire processen bleven leidend, met differentiatie in de dienstverleningsbehoefte tot gevolg. De firma kon zo de vruchten van standaardisatie niet plukken, en de SSO bleef duur. Wat daarbij niet hielp, is dat bestuurders de SSO te veel neerzetten als middel voor kostenbesparing. Deze conceptueel arme inkleuring werd versterkt door de transactionele samenwerking die zakelijke afstand en wij-zij-denken binnen de firma voedt. Strikwerda (2010) stelt in deel II van zijn boek dan ook dat alle drie de partijen (bestuurder, opdrachtgever én SSO) gelijktijdig moeten groeien naar een volgende volwassenheidsfase waarin men gedeelde verantwoordelijkheid voelt en bereid is het bedrijfsbelang boven het unitbelang te stellen. De SSO wekt meer vertrouwen door toegevoegde waarde te bieden voor de organisatie dan door te rapporteren over kostenefficiëntie. De redenering is vergelijkbaar met de stewardshiptheorie. Zowel het volwassenheidsmodel SSO’s als de stewardshiptheorie zijn dan ook terug te vinden in besluitvormingsstukken over de inrichting van de bedrijfsvoering bij de rijksoverheid.

In de stewardshiptheorie wordt een sociologische invalshoek gekozen, waarin ‘zachtere’ dimensies als leiderschap, motivatie, commitment en relationele aspecten de noodzaak voor klassieke controles vervangen. De SSO als steward verschilt wezenlijk van een SSO die zich opstelt als agent. Geef je een steward – als goed rentmeester – de uitvoering in handen, dan heb je er als principaal weinig omkijken naar. De steward is te vertrouwen. De principaal moet daar wel wat voor doen, namelijk de uitvoerder committeren, en dat gaat voorbij welwillend enige inspraak geven. De uitvoerder is gelijkwaardig gesprekspartner wanneer doelen worden vastgesteld en krijgt ook onversneden de credits voor resultaten. Het leiderschap dat bij het stewardshipmodel past, is persoonlijk en informeel; de principaal baseert zich niet op macht of institutionele grondslagen, maar op de relatie. Is aan deze condities voor vertrouwen voldaan, dan is de steward intrinsiek gemotiveerd en ervaart die geen verschil tussen eigen doelen en die van de principaal; de organisatiedoelen zijn geïnternaliseerd. Er is minder controle achteraf nodig, doordat aan de voorkant gestuurd is op commitment.

Uitkomsten van het onderzoek

In het onderzoek is aan de hand van onder meer het stewardshipmodel bij de betrokken partijen van het P&O-terrein (de vierhoek) in de praktijk onderzocht hoe zij de samenwerking beleven, en wat een trust-based-samenwerking met UBR helpt of belemmert. Onderzocht is hoe het staat met factoren van het stewardship en andere relevante theorieën: is aan de voorwaarden wel/niet voldaan? Dimensies en aspecten uit het stewardshipmodel zijn hiervoor aangevuld met andere aspecten van sturing en vertrouwen. De begrippen zijn uiteengerafeld en gekoppeld aan een codering. Daarmee is het gevonden materiaal uit verschillende empirische bronnen gelabeld en verwerkt in analysesoftware.

De resultaten laten zien dat er in de vierhoek nog een verschil is tussen wenselijk en werkelijk. Het oude paradigma – het principalagencymodel als sturingsfilosofie – kleurt nog steeds de keuzes en koerst flink, zowel in de beleving van de partijen in de vierhoeksrelatie als in de documentatie. Klassieke diagnostic controls (Simons, 1995) voeren de boventoon in het zoeken naar grip in het veranderende werkveld. Oplossingen worden gezocht in de welbekende cockpit, waarin afwijkingen kunnen worden gemeten en gecorrigeerd door aan de metertjes te draaien. Uit de onderzoeksresultaten blijkt dat er voor sociologische aspecten – fundament onder het stewardship – nagenoeg geen aandacht is in het denken en het schrijven. Dat geldt voor zowel het eindplaatje als de weg daarnaartoe, de transitie. De score is laag op aspecten als de relatie, leiderschapstijl, zelfreflectie, gelijkwaardigheid, belangencongruentie, commitment, (intrinsieke) motivatie of een lerende houding bij foutdetectie. Commitment en vertrouwen ontbreken aan de voorkant, en de oplossing wordt gezocht in controle en mogelijkheid te corrigeren, achteraf.

Tegelijkertijd komt een grote druk uit het onderzoek naar voren: Nederland heeft niet voor niets gevraagd om een kleine, daadkrachtige en goedkopere overheid. Dat brengt een situatie met zich mee waarin veronderstelde opbrengsten van de hervormingen alvast worden ingeboekt, zonder dat het – op papier als noodzakelijk geponeerde – stewardship of een vergelijkende sturingsfilosofie al realiteit is. Personele krimp is of wordt doorgevoerd, budgetten verminderen of verschuiven, en de bestuurlijke drukte (lees: overlegorganen en financiële administraties) wordt eveneens in rap tempo gereduceerd. Op papier is het narratief rond ‘belangencongruentie’, ‘trust-basedsamenwerken’ en ‘volwassenheidsfases’ dan wel uitgewerkt en bestuurlijk bezegeld, maar met de realisatie in de praktijk is nog niet zover.

Uit de interviews blijkt dat de volle aandacht van zowel de bestuurders, de afnemers (ministeries) als de SSO’s gericht is op wat de veranderingen voor hen betekent. Een van de opgaven is het vinden van de juiste balans tussen doelmatigheid en kwaliteit van dienstverlening, krachten die elkaar soms in de weg staan. De bestuurder wil zeker stellen dat de medewerkers van de SSO niet te veel tegemoet komen aan de – nog zeer gedifferentieerde – kwaliteitsbehoefte van de afnemer, omdat dit de doelmatigheidsdoelen in de weg staat. En de afnemer wil zeker stellen dat de SSO niet alleen een instrument is voor bezuiniging maar ook de benodigde kwaliteit levert. Bestuurders en afnemers reduceren hun onzekerheden door hun grip op de SSO te versterken. Deze SSO staat daarmee aan de lat om zó te presteren – en daar managementinformatie over op te leveren – dat ze een vertrouwenwekkende partij is voor alle andere partijen in de vierhoekrelatie. Beheersingsmaatregelen lijken in de (gezamenlijke) bespreekstukken eenzijdig gericht op voornamelijk de SSO. Aan investeren in het gezamenlijk belang en onderlinge verhoudingen om de basis voor onderling vertrouwen in de gehele vierhoek te versterken, is lange tijd minder aandacht besteed.

Uit het onderzoek blijkt dat zowel de bestuurder, afnemers en de SSO’s zich terdege bewust zijn van de nieuwe verstandhoudingen die zijn ontstaan. Zo is er bij BZK bijvoorbeeld een feitelijke scheiding aangebracht in de functies van eigenaar en opdrachtgever om verstrengeling van belangen te voorkomen. Transities bij de partijen afzonderlijk blijken zich echter grotendeels buiten het blikveld van de andere partijen te voltrekken.

Kort en goed: er is sprake van een complexe samenwerking en onzekerheden die men voor een goed deel probeert te reduceren via oplossingen binnen het heersende – oude – PA-paradigma. We kunnen verder constateren dat de reducties en krimp in hoog tempo worden doorgevoerd, en tegelijkertijd het relatienetwerk zo complex is dat dat het bouwen aan vertrouwen er niet makkelijker op maakt. Het lijkt een ontmoedigende conclusie. Zijn er mogelijkheden voor verandering?

Een ‘birds-eye-perspectief’

Het antwoord ligt in de kwaliteit van het gesprek in de vierhoek, óók – of misschien vooral – over zachtere aspecten en verandering van gedrag, en verder in het aanpassen van het controlemechanisme. Juist de complexiteit in de vierhoek pleit voor het gericht toewerken naar stewardship. Weggeman (2007) en andere schrijvers zijn er duidelijk over: bij complexere relatienetwerken en zeker in een kennisintensieve omgeving zoals de overheid, is de klassieke cockpit met hard controls niet effectief. Er zijn geen duidelijke oorzaak- en gevolgrelaties, er gaat veel tijd in zitten en ze creëert een vals gevoel van grip. Wat wel werkt, is het verleggen van de aandacht naar sturing op commitment aan de voorkant, zodat geleidelijk aan gerechtvaardigd vertrouwen kan ontstaan en de controlelast verminderd en gemoderniseerd kan worden, zonder risico dat de uitvoerder uit de pas gaat lopen (Vos en Witte, 2010). Zolang het vertrouwen nog pril is en er nog veel behoefte is aan onzekerheidsreductie, is het aan te raden stap voor stap te werk te gaan. Door de voortgang van dit vertrouwen in de vierhoek te monitoren, kan met elkaar de beslissing worden genomen welke hard controls wanneer kunnen worden afgebouwd.

Het is van belang dat dit proces gemonitord wordt vanuit een ‘birds-eye-perspectief’ zoals ook Strikwerda (2012) aanraadt. Deze monitoring kan bijvoorbeeld via een jaarlijkse review. Een goed optie is om daarvoor de (gevalideerde) vertrouwenscan te gebruiken, die door Vos en Witte is ontwikkeld (zie de publicatie Vertrouwen geven en in control zijn, Hoe doe je dat, 2010) en is beschreven in een eerder artikel in TPC, De vertrouwenscan in de praktijk (Budding, de Groot, Vos, 2012). Deze vertrouwenscan helpt in kaart te brengen waar gerechtvaardigd vertrouwen al aanwezig is, en de controlelast dus kan worden gereduceerd. Een vergelijking van de KSF’en in de vertrouwenscan (zie kader) met de bevindingen van voorliggend onderzoek, laat grote parallellen zien. De kern bij beide is het overstijgen van de hard controls en het erkennen van – en sturen op – de fundamentele aspecten van menselijke samenwerking, die minstens net zo’n grote invloed hebben op geslaagd bestuur. De 9 KSF’en kunnen zowel voor als tijdens het op te starten overleg als referentiekader (checklist) gehanteerd worden, om na te gaan hoe het staat met het onderling vertrouwen en waar verbetering mogelijk is.

De eerste stap in het stewardship – en ook in de vertrouwenscan – is om de vierhoek bij elkaar te brengen, en te bezien hoe doelstellingen en belangen congruent te maken zijn (en daar waar ze dat niet zijn, dat met elkaar te constateren). Doelen moeten in een gezamenlijke en gelijkwaardige dialoog worden vastgesteld, zodat helder is waar commitment mag worden verwacht. Een overleg waarin alle vier de partijen bijeen zijn is er op het moment niet, een dergelijk overleg wordt nu wel ingericht. Dat het er komt zal het stewardship helpen; belangrijker echter is dat wat aan de orde komt in het overleg: gaat het in dit gesprek ook over de factoren die het fundament zijn onder het stewardship, zoals de leiderschapstijl, gelijkwaardige inspraak, leren en reflecteren, motivatie en commitment? Besproken en bepaald moet worden waar de vierhoek heen wil, ook in dit opzicht. Stap twee is het navenant moderniseren van het controlemechanisme, zodat de voortgang gemonitord kan worden zoals hiervoor beschreven. En dan komt het moeilijkste: het daadwerkelijk veranderen van het gedrag: zichtbaar en merkbaar ander bestuur, ander afnemersgedrag, andere dienstverleningsrelaties, waarmee de elementen van stewardship niet alleen in woord, maar ook in daad gestalte krijgen. Belangencongruentie en trust-based-samenwerken kunnen inderdaad bestuurlijke drukte reduceren, de sturing vereenvoudigen en daardoor bezuinigingen mogelijk maken. Maar daarvoor moet het stewardship haar status van narratief voorbij gaan.

|

9 kritische succesfactoren

|

Mandy de Visser IPMA-C MCC (mandy.visser@rijksoverheid.nl) studeerde af op sturingsrelaties rond de SSO’s P&O (kernministeries). Dit artikel publiceert zij op persoonlijke titel.

Mr. Robert Vos is als hoofd Projectbureau audit- en beheersingsvraagstukken werkzaam bij de directie Begrotingszaken van het ministerie van Financiën (r.o.vos@minfin.nl).

Literatuur

- Budding, T., De Groot, T. en Vos, R.O. (2012). De vertrouwenscan in de praktijk. TPC. Jaargang 2012 (juni), 32-37.

- Simons, R. (1995). Control in an age of empowerment. Harvard business review. Jaargang 1995 (march – april), 80-88.

- Schillemans, T. (2013). Condities van vertrouwen. TPC. Jaargang 2013 (februari), 4-8.

- Schillemans, T., Van Twist, M en Van der Steen, M (2014). Stewards auditen. TPC. Jaargang 2014 (oktober), 4-8.

- Strikwerda, J. (20102). Shared services centers II: van kostenbesparing naar waardecreatie. Assen: Van Gorcum.

- Vos, R.O. en Witte, R. (2010). Vertrouwen geven en in control zijn, Hoe doe je dat? Ministerie van Financiën.

- Weggeman, M. (20071). Leidinggeven aan professionals? Niet doen! Schiedam: Scriptum.