Vennootschapsbelasting bij overheidsbedrijven

18 maart 2015 om 18:02 0 reacties

“Maar we maken toch helemaal geen winst?”, is de reactie die je veelvuldig krijgt als je met ambtenaren over de vennootschapsbelastingplicht voor overheidsbedrijven spreekt. Overheidsbedrijven krijgen vanaf 2016 te maken met belasting over de winst, terwijl de overheid in zijn geheel kampt met een begrotingstekort. Dat lijkt onlogisch. In dit artikel licht de auteur de situatie toe om duidelijkheid te scheppen rondom deze fiscale ontwikkeling.

“Maar we maken toch helemaal geen winst?”, is de reactie die je veelvuldig krijgt als je met ambtenaren over de vennootschapsbelastingplicht voor overheidsbedrijven spreekt. Overheidsbedrijven krijgen vanaf 2016 te maken met belasting over de winst, terwijl de overheid in zijn geheel kampt met een begrotingstekort. Dat lijkt onlogisch. In dit artikel licht de auteur de situatie toe om duidelijkheid te scheppen rondom deze fiscale ontwikkeling.

Aanleiding wetswijziging

De Wet op de vennootschapsbelasting (hierna: Wet VPB) is sinds 1956 in grote lijnen niet veranderd.1 Het doel van de VPB is het belasten van winsten van belastingplichtige ondernemingen. In de wet zijn bepalingen opgenomen over de betrekking van overheidsbedrijven in de VPB. Het doel van deze bepalingen is het realiseren van een gelijk speelveld tussen overheidsbedrijven en private bedrijven. Bij het opstellen van deze bepalingen werd aangenomen dat het betrekken van enkele specifieke activiteiten2 en bedrijven3 in de belastingplicht voldoende was om het gelijke speelveld te realiseren.

Sinds het opstellen van de bepalingen in de Wet VPB hebben zich verschillende ontwikkelingen voorgedaan.4 Overheden voeren tegenwoordig een grotere diversiteit aan activiteiten uit waarmee voor een deel in concurrentie getreden wordt met private bedrijven. Daarnaast is een aantal activiteiten, die oorspronkelijk overheidsactiviteiten waren, verzelfstandigd. Deze ontwikkelingen hebben ervoor gezorgd dat de scheiding tussen overheidsbedrijven en private bedrijven kleiner is geworden.

Aangezien de wetgeving nauwelijks is aangepast aan deze ontwikkelingen, wordt de doelstelling van de bepalingen in de huidige situatie niet langer bereikt. Ook is bij de vrijstelling van overheidsbedrijven mogelijk sprake van staatssteun die in strijd is met Europese wet- en regelgeving. Daarnaast zijn er in de loop der jaren diverse klachten ingediend door burgers en bedrijven. Zij ondervinden een concurrentienadeel als gevolg van de vrijstelling van overheidsbedrijven voor de VPB. Zowel het Nederlandse parlement als de Europese Commissie (hierna: EC) doen om deze redenen al geruime tijd onderzoek5 naar de betrekking van overheidsbedrijven in de belastingplicht. Uiteindelijk heeft het onderzoek van de EC geresulteerd in een uitnodiging tot het nemen van dienstige maatregelen.6 Dit impliceert dat Nederland haar wetgeving betreffende de betrekking van overheidsbedrijven in de VPB zal moeten aanpassen.

Conceptwettekst

Bij het ontwerpen van de wetswijziging wordt uitgegaan van de zogenaamde directe ondernemingsvariant. De algemene uitgangspunten van deze variant, terugkomend in de gepubliceerde conceptwettekst7 van april jl., zijn:

- Bedrijven in de vorm van een bv of nv die geheel in handen zijn van de overheid worden integraal belastingplichtig.

- Stichtingen en verenigingen die geheel in handen zijn van de overheid worden belastingplichtig indien en voor zover zij een onderneming drijven.

- De door publiekrechtelijke rechtspersonen gedreven ondernemingen worden belastingplichtig.

Uit het eerste en tweede uitgangspunt blijkt dat bedrijven, stichtingen en verenigingen die geheel door een overheidsbedrijf worden beheerd (indirecte overheidsbedrijven), op dezelfde manier in de belastingheffing worden betrokken als private bv’s, nv’s, stichtingen en verenigingen. Voor publiekrechtelijke rechtspersonen en voor de overheidsbedrijven die daar deel van uit maken (directe overheidsbedrijven), geldt straks een ander regime. De ondernemingen die door publiekrechtelijke rechtspersonen worden gedreven, zullen zelfstandig belastingplichtig worden. Een publiekrechtelijke rechtspersoon kan dus meerdere belastingplichtige ondernemingen bevatten.

De individuele behandeling per onderneming heeft een aantal praktische nadelen. Naast het moeten opzetten van een omvangrijke administratie om per onderneming een aparte aangifte te kunnen doen, ontbreekt ook de mogelijkheid tot onderlinge verliesverrekening tussen de verschillende ondernemingen. De verliezen van een onderneming kunnen dus niet worden gesaldeerd met de winsten van een andere onderneming. Normaliter zou het vormen van een fiscale eenheid een oplossing kunnen bieden, maar dat is in deze situatie niet mogelijk omdat de verschillende ondernemingen zich binnen dezelfde rechtspersoon bevinden.8

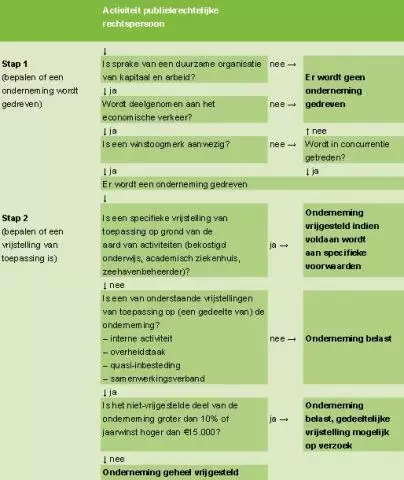

Om te beoordelen of een onderneming gedreven wordt door de publiekrechtelijke rechtspersoon moet per activiteit getoetst worden of er sprake is van een duurzame organisatie van kapitaal en arbeid (1), die deelneemt aan het economische verkeer (2), waarbij een winstoogmerk aanwezig is (3a) en/of in concurrentie wordt getreden met private bedrijven (3b).9

1 Duurzame organisatie van kapitaal en arbeid

Bij de beoordeling of aan dit criterium wordt voldaan, spelen de omvang van een organisatie, het financiële risico, de aard van de werkzaamheden, het aanwezige kapitaal en de duur van de werkzaamheden een rol. Er moet worden getoetst of met de betreffende activiteiten een zelfstandig onderdeel gevormd zou kunnen worden dat met eigen personeel en bedrijfsmiddelen kan volstaan. De duurzame organisatie van kapitaal en arbeid hoeft dus niet het gehele overheidsbedrijf te zijn, maar het min of meer zelfstandige onderdeel van het overheidsbedrijf dat de betreffende activiteiten uitvoert. Over het algemeen wordt vrij snel aangenomen dat sprake is van een duurzame organisatie van kapitaal en arbeid.

2 Deelname aan het economische verkeer

Er wordt deelgenomen aan het economische verkeer wanneer buiten de eigen kring, dus over de grenzen van de eigen rechtspersoon, activiteiten worden verricht.

|

In een besluit10 heeft de staatssecretaris van Financiën een aantal richtlijnen weergegeven waarop het ‘buiten de eigen kring’-criterium gebaseerd dient te worden: Geen deelname aan het economische verkeer:

Wel deelname aan het economische verkeer:

|

3a Winstoogmerk

Een onderneming heeft winstoogmerk als er redelijkerwijs winsten of overschotten verwacht mogen worden. Een overheidsbedrijf zal het realiseren van winsten doorgaans niet als doel hebben, maar toch is bij het regelmatig behalen van overschotten door het betreffende onderdeel al sprake van een winstoogmerk. De herkomst of bestemming van de overschotten is hierbij niet van belang.

| In het geval dat regelmatig overschotten worden behaald bij de uitvoering van een activiteit, maar waarbij de financiering voor ten minste 70% afhankelijk is van subsidies, is geen sprake van een winstoogmerk. Bij een lagere afhankelijkheid is wel sprake van een winstoogmerk. Dit blijkt uit een besluit van de staatssecretaris van Financiën.11 Van subsidie is ook sprake wanneer een activiteit rechtstreeks, dus niet via tussenkomst van een ander overheidsbedrijf, wordt gefinancierd vanuit de rijksbegroting. |

Om een onderneming te drijven moet sprake zijn van criteria 1, 2 en 3a. Een uitzondering hierop is de situatie wanneer alleen het winstoogmerk (3a) ontbreekt of het lastig is om dit gegeven vast te stellen. In dat geval kan via het zogenaamde concurrentiecriterium (3b) alsnog een belastingplicht voor de VPB ontstaan.

3b Concurrentiecriterium

Aan het concurrentiecriterium12 wordt voldaan als de uitvoering van activiteiten ten koste gaat van de omzet van private bedrijven. Daarnaast moet worden beoordeeld of de activiteiten van het overheidsbedrijf en de private bedrijven plaatsvinden binnen dezelfde markt. Het doel van het concurrentiecriterium is om lichamen die geen winstoogmerk hebben, maar wel (incidenteel) overschotten behalen, toch te betrekken in de belastingplicht.

Vrijstellingen

Er is geprobeerd de impact van de belastingplicht enigszins te beperken door een aantal vrijstellingen in het leven te roepen die gelden voor zowel indirecte overheidsbedrijven13 als de gedreven ondernemingen van publiekrechtelijke rechtspersonen. Naast specifieke vrijstellingen voor bekostigd onderwijs, academische ziekenhuizen en zeehavenbeheerders, zijn er vier algemene vrijstellingen opgenomen in de conceptwettekst. Voorwaarde om direct voor van de vrijstellingen in aanmerking te komen is dat het niet-vrijgestelde deel van activiteiten binnen een onderneming niet meer dan 10% mag uitmaken van het geheel en dat met die activiteiten geen jaarwinst wordt behaald die hoger is dan € 15.000. Het 10%-criterium zal worden beoordeeld op basis van omzet, kosten, arbeidsuren of andere factoren. Dit hangt af van specifieke feiten en omstandigheden.

Als aan deze voorwaarden wordt voldaan, is de onderneming of integraal vrijgesteld van de belastingheffing. Er hoeft dan ook geen VPB-aangifte te worden opgesteld. Op deze manier kunnen administratieve lasten worden voorkomen. Wanneer echter niet aan de genoemde voorwaarden wordt voldaan, vindt de vrijstelling in eerste instantie in zijn geheel geen doorgang en ontstaat een integrale belastingplicht. De belastingplichtige kan in dat geval uiterlijk bij het indienen van de aangifte een verzoek doen om toch gedeeltelijk vrijgesteld te worden voor die activiteiten die wel onder de vrijstelling vallen. Er ontstaat dan een splitsing tussen een vrijgesteld deel en een niet-vrijgesteld deel. De reden om deze gedeeltelijke vrijstelling alleen op verzoek toe te passen, is het wegnemen van de verplichting om een gescheiden administratie te voeren. Op deze manier kan voor iedere belastingplichtige worden bepaald of het voordeel van een gedeeltelijke vrijstelling opweegt tegen de extra lasten die een gescheiden administratie, gesplitst in belaste en onbelaste activiteiten, met zich meebrengt. Als slechts een klein deel van de onderneming in aanmerking zou kunnen komen voor vrijstelling, kan het aantrekkelijker zijn om te kiezen voor integrale belastingplicht zodat lastige splitsingsvraagstukken achterwege kunnen blijven.

Stroomschema VPB publiekrechtelijke personen

Vrijstelling 1: interne activiteiten

De activiteiten en dienstverlening tussen verschillende onderdelen van de rijksoverheid zijn te zien als een interne activiteit binnen de rechtspersoon. Deze activiteiten vallen dan ook niet binnen het bereik van de belastingplicht. De toegevoegde waarde van deze vrijstelling is niet direct zichtbaar: er lijkt bij interne activiteiten in beginsel namelijk geen sprake te zijn van deelname aan het economische verkeer, omdat er geen activiteiten worden verricht buiten de eigen kring. Het belang van deze vrijstelling wordt pas duidelijk op het moment dat activiteiten van een organisatie van kapitaal en arbeid niet uitsluitend intern, maar ook buiten de eigen rechtspersoon worden verricht. In die situatie zou de gehele organisatie van kapitaal en arbeid een onderneming vormen, inclusief het interne deel. In die situatie kunnen de interne activiteiten met behulp van deze vrijstelling buiten de belastingplicht worden gehouden.

Vrijstelling 2: overheidstaken

Een tweede vrijstelling is vastgesteld voor activiteiten die de uitoefening van overheidstaken of publiekrechtelijke bevoegdheden betreffen. Voorwaarde hierbij is dat met de betreffende activiteiten niet in concurrentie wordt getreden met private bedrijven. De bepaling of een activiteit zich kwalificeert als overheidstaak, hangt af van feiten en omstandigheden. Als uitgangspunt kan worden genomen dat er sprake is van een overheidstaak als deze volgens de wet aan het overheidsbedrijf is opgelegd of als er voor de Wet op de omzetbelasting 1968 sprake is van handelen als overheid. De toegevoegde waarde wordt zichtbaar op het moment dat een duurzame organisatie van kapitaal en arbeid naast een overheidstaak ook een activiteit gaat verrichten die daar buiten valt. De gehele organisatie van kapitaal en arbeid vormt dan een onderneming, inclusief de overheidstaak. Deze taak kan vervolgens met behulp van deze vrijstelling buiten de belastingplicht worden gehouden.

Vrijstelling 3: inbesteding

Van inbesteding is sprake als een overheidsbedrijf een activiteit niet uitbesteed, maar zelf blijft uitvoeren. Dit kan ook door de activiteit onder te brengen in een privaatrechtelijke rechtspersoon die in het beheer is van het overheidsbedrijf (indirect overheidsbedrijf). In dat geval is sprake van quasi-inbesteding. Met deze vrijstelling wordt het indirecte overheidsbedrijf waarin de activiteit is onderbracht onder voorwaarden vrijgesteld van de belastingplicht. De vrijstelling geldt voor zover het indirecte overheidsbedrijf activiteiten verricht voor de publiekrechtelijke rechtspersoon waar het mee in verband staat, of voor een ander indirect overheidsbedrijf dat in het beheer is van dezelfde publiekrechtelijke rechtspersoon.

Vrijstelling 4: samenwerkingsverbanden

Publiekrechtelijke lichamen kiezen er regelmatig voor om te gaan samenwerken, vaak vanuit efficiëntieoverwegingen. Omdat het kabinet van mening is dat dergelijke efficiëntieslagen niet belemmerd dienen te worden door belastingplicht, is een vrijstelling ingesteld voor samenwerkingsverbanden. De vrijstelling kan worden toegepast indien voldaan wordt aan minimaal een van de onderstaande criteria:

- De samenwerking bestaat uit het verrichten van activiteiten voor de participerende overheidsbedrijven. Extra voorwaarde hierbij is dat de deelnemers naar rato van hun participatie delen in de positieve en negatieve resultaten van het samenwerkingsverband. De participatie mag zich dus niet beperken tot passieve participatie; er moet een bepaalde mate van invloed zijn op de dagelijkse bedrijfsvoering. Een overeenkomst van opdracht (bijvoorbeeld een dienstverleningsovereenkomst) voldoet dus niet aan deze eisen.

- De samenwerking bestaat uit het verrichten van activiteiten in het kader van een overheidstaak van beide partijen, waarbij niet in concurrentie wordt getreden.

De belangrijkste toets bij de beoordeling of aanspraak op deze vrijstelling voor samenwerkingsverbanden gemaakt kan worden, wordt duidelijk op basis van een bij het schrijven van de conceptwettekst gehanteerd uitgangspunt. Het uitgangspunt waar in dit kader op wordt gedoeld is als volgt. Activiteiten die volgens de gewijzigde wet VPB vrijgesteld zijn van de belastingplicht op het moment dat zij zelfstandig worden uitgevoerd door verschillende publiekrechtelijke rechtspersonen, moeten dit ook zijn wanneer die activiteiten worden gebundeld in een samenwerkingsverband tussen dezelfde rechtspersonen.

|

Vervolg Naast een mogelijke uitstroom van financiële middelen door een werkelijke belastingheffing, zullen de administratieve lasten voor overheidsbedrijven flink stijgen bij het ontstaan van belastingplicht voor de VPB. Er zal namelijk voor elke belastingplichtige onderneming een fiscale administratie moeten worden ingericht ten behoeve van de jaarlijkse aangifte. De verwerking hiervan in de door overheidsbedrijven gebruikte toepassingen voor de financiële administratie, vormt mogelijk een uitdaging vanwege een beperking in de functies en mogelijkheden. Ook ontstaan er economische vraagstukken over bijvoorbeeld de waardering van activa en passiva en de toerekening daarvan aan verschillende ondernemingen. Praktische afspraken met de Belastingdienst over dit soort onderwerpen zijn noodzakelijk voor een succesvolle voorbereiding. Deze afspraken kunnen echter pas gemaakt worden nadat de definitieve wettekst bekend is, waarschijnlijk op Prinsjesdag 2014. Het jaar 2015 dient dan als implementatiejaar voor zowel de overheidsbedrijven die met belastingplicht te maken krijgen als de Belastingdienst. Vooruitlopend op de definitieve wettekst is het verstandig dat overheidsbedrijven een interne analyse uitvoeren om in kaart te brengen welke activiteiten er worden verricht en in hoeverre die waarschijnlijk risicovol zijn voor de aanstaande belastingplicht. Op het moment dat de definitieve wettekst bekend wordt, kan op deze manier snel worden vastgesteld wat het exacte gevolg zal zijn. Ook kunnen mogelijk adviezen en ervaringen over het ontstaan van belastingplicht voor de VPB worden opgevraagd bij overheidsbedrijven in de energiesector of woningcorporaties. Deze bedrijven hebben niet lang geleden ook te maken gehad met het ontstaan van belastingplicht voor de VPB en beschikken dus mogelijk over essentiële informatie betreffende de voorbereiding en implementatie. Tot slot zijn er veel verschillende overheidsbedrijven waarbij vraagstukken over de belastingplicht voor de VPB ontstaan. Een ieder zal inmiddels gestart zijn of in de nabije toekomst gaan starten met onderzoek naar de gevolgen van deze ontwikkeling. Elk bedrijf zal op haar eigen manier onderzoek verrichten, en dus beschikt niet iedereen over dezelfde informatie. Afstemming tussen verschillende overheidsbedrijven met betrekking tot de implementatie kan onduidelijkheden dus mogelijk verminderen. |

Daan Willers (linkedin.com/in/daanwillers) is voormalig student Bedrijfseconomie en aanstaand student Accountancy & Control. Voor zijn afstudeerstage bij Rijkswaterstaat schreef hij een adviesrapport m.b.t. de impact van de aanstaande VPB-plicht.

Noten

1 Kamerstukken II 2007/08, 31 213, nr. 1.

2 Artikel 2, derde lid, Wet Vpb.

3 Artikel 2, zevende lid, Wet Vpb.

4 Kamerstukken II 2007/08, 31 213, nr. 1.

5 Kamerstukken II 2011/12, 31 213, nr. 7.

6 Brief Europese Commissie 2 mei 2013, C(2013) 2372 final. Betreft Staatssteun SA.25338 (E 3/2008, ex CP 115/2004 en CP 120/2006) – Nederland.

7 Brief over modernisering vennootschapsbelastingplicht overheidsbedrijven 14 april 2014 (DB/2014/178M).

8 Aarts, G.A.C. (2012). Belastingrecht voor Bachelors en Masters [editie 2012/2013]. Dordrecht: Convoy Uitgevers.

9 Stevens, L.G.M. (2009). Belastingplicht in de vennootschapsbelasting. Deventer: Kluwer.

10 Besluit van 3 juli 2009, nr. DGB2009/3012, NTFR 2009/1652.

11 Besluit van 23 december 2005, nr. CPP 2005/2730M, punt 2.3.1. V-N 2006/6.18.

12 Artikel 4, Wet Vpb.

13 Een indirect overheidsbedrijf met rechtspersoonlijkheid is per definitie in zijn geheel een onderneming op basis van de wet.