Maatschappelijke kosten-batenanalyse

14 april 2015 om 17:00 0 reacties

De maatschappelijke kosten-batenanalyse is een veel toegepast instrument in het openbaar bestuur. Maar ondanks dat, blijven allerlei problemen bij de toepassing een rol spelen. In dit artikel wordt stilgestaan bij de vraag welke factoren het gebruik van de maatschappelijke kosten-batenanalyse stimuleren dan wel afremmen en op welke wijze hierop kan worden ingespeeld om de analyse zo functioneel mogelijk te laten zijn.

De maatschappelijke kosten-batenanalyse is een veel toegepast instrument in het openbaar bestuur. Maar ondanks dat, blijven allerlei problemen bij de toepassing een rol spelen. In dit artikel wordt stilgestaan bij de vraag welke factoren het gebruik van de maatschappelijke kosten-batenanalyse stimuleren dan wel afremmen en op welke wijze hierop kan worden ingespeeld om de analyse zo functioneel mogelijk te laten zijn.

Inleiding

Wanneer de maatschappelijke kosten-batenanalyse als instrument ter voorbereiding van beleidsbeslissingen is ontstaan, weten we niet precies. Natuurlijk is het denken in termen van kosten en opbrengsten zo ongeveer even oud als de mensheid zelf. Antwoorden op basale keuzemomenten worden gemaakt op basis van een impliciete weging van de voor- en nadelen. En daarbij is de vraag ook niet aan de orde of dit nu een kosten-batenanalyse is of niet. Die vraag speelt pas op het moment dat er een expliciete weging bij een keuzevraagstuk moet worden gemaakt, waar meerdere (publieke) partijen zeggenschap in hebben, als ook een belang bij hebben.

Het was de Fransman Dupuit die in 1844 als eerste een bijdrage schreef die elementen van een maatschappelijke kosten-batenanalyse bevatte die herkenbaar zijn in de huidige systematiek van de kosten-batenanalyse.1 Een andere impuls kreeg de ontwikkeling van de maatschappelijke kosten-batenanalyse in de jaren 30 van de vorige eeuw in de Verenigde Staten. De Works Progress Administration initieerde waterwerken in het westen van de Verenigde Staten waaraan de – nu triviale – eis werd gesteld dat de gecumuleerde contante waarde van de baten hoger moesten zijn dan de gecumuleerde contante waarde van de kosten. Waarneembaar is dat door de tijd heen de maatschappelijke kostenbatenanalyse lange tijd aan betekenis heeft gewonnen, in de zin dat het een instrument werd om de economische meerwaarde van projecten in het publieke domein te onderzoeken. Een typische exante- evaluatiemethode met een grote impact op de besluitvorming.

Medio jaren ’80 verminderde de belangstelling voor de maatschappelijke kosten-batenanalyse. In de (internationale) literatuur krijgt de kosten-batenanalyse minder aandacht. Er komen andere, meer fuzzy, multicriteria benaderingen op. En, mogelijk daarmee samenhangend, lijkt het toepassingsgebied zich meer en meer te beperken tot het domein waar het oorspronkelijk in was ontstaan, de harde infrastructuur ofwel de grond-, weg - en waterbouw sector (GWW-sector). Recent lijkt de belangstelling voor de maatschappelijke kosten-batenanalyse echter weer wat toe te nemen.

Uitgangspunten

In de inleiding is het woord ‘maatschappelijke kosten-batenanalyse’ meerdere malen gevallen. Er kan onderscheid worden gemaakt tussen een bedrijfseconomische kosten-batenanalyse en een maatschappelijke kosten-batenanalyse. Een bedrijfseconomische kosten-batenanalyse is een ex-ante-analyse gericht op het expliciteren en afwegen van de kosten en baten van een project of activiteit voor zover deze direct betrekking hebben op organisatie zelf die het project of de activiteit entameert. Deze vorm wordt met name toegepast in het private domein. Een maatschappelijke kosten-batenanalyse is een ex-anteanalyse gericht op het expliciteren van offers (de kosten) die worden gemaakt om een project of activiteit te realiseren en deze te relateren aan de positieve en negatieve gevolgen (de baten of het nut) van het project of de activiteit.2

Een belangrijk onderscheid tussen beide is dat bij een bedrijfseconomische kosten-batenanalyse alleen die baten die ten deel vallen aan de entamerende organisatie in de analyse worden betrokken. Dit in tegenstelling tot de maatschappelijke kosten-batenanalyse waar het er niet toe doet wie de baten ten deel vallen.3 Voor beide analysevormen geldt dat de kosten (offers) en baten (positieve en negatieve gevolgen) zoveel mogelijk in geld worden uitgedrukt. Het streven van een kosten- batenanalyse in zowel het publieke als private domein is gericht op een systematische weergave van alle gevolgen van alternatieve projecten of activiteiten en dat uit die weergave valt af te leiden wat de balans is: overtreffen de voordelen de nadelen of omgekeerd.

Aandachtspunten bij het uitvoeren van een kosten-batenanalyse

Het opzetten van een kosten-batenanalyse is in de private sector een voor de hand liggende activiteit. Gevestigde ondernemingen starten projecten pas nadat er een onderzoek heeft plaatsgevonden of het project past binnen de strategie van de onderneming en wat het project zal bijdragen aan het ondernemingsresultaat. De geijkte analytische hulpmiddelen zijn daarbij de businesscase en de kostenbatenanalyse. Naarmate men van het zuivere private domein opschuift naar het publieke domein komen andere waarden naar voren die bepalen of een project moet worden uitgevoerd.

Taakorganisaties verrichten bepaalde diensten en zetten projecten op, omdat deze organisaties daartoe in het leven zijn geroepen. Lang niet al deze diensten of projecten worden onderworpen aan een kosten-batenanalyse of aan een andere vorm van ex-ante-analyse. Ze worden verricht omdat ze politiek/maatschappelijk wenselijk worden geacht en die politieke of maatschappelijke wenselijkheid behoeft niet steeds opnieuw te worden aangetoond. Er ontbreekt als het ware een specifiek besluitvormingsmoment. Uiteraard zijn taakorganisaties wel gehouden aan het monitoren van de output en dienen zich steeds de vraag te stellen of er economisch voordeliger opties zijn, maar dat vraagstuk valt buiten het domein van de kosten-batenanalyse. Eenzelfde situatie doet zich overigens ook voor in het zuivere publieke domein. Ook daar vallen vele activiteiten onder going concern en wordt niet steeds de vraag gesteld of de maatschappelijke baten de maatschappelijke kosten wel overtreffen.

Kosten-batenanalyses in het publieke domein dienen zich pas aan als er sprake is van:

- een wezenlijke afwijking van de reguliere activiteiten binnen de bedrijfsvoering;

- een expliciete keuzesituatie;

- een substantieel beslag op financiële middelen; en

- het optreden van onzekerheden en risico’s.

In het geval dat deze factoren aan de orde zijn, kan het uitvoeren van een maatschappelijk kosten-batenanalyse functioneel zijn. Maar die functionaliteit is geen vanzelfsprekendheid. Allerlei problemen doemen op, die die functionaliteit aantasten. De problemen zijn in drie clusters in te delen: a. methodische belemmerende factoren (de inhoud), b. problemen ten aanzien van de setting waarin de kosten-batenanalyse wordt gebruikt (de context), en c. problemen als gevolg van de functie die de kosten-batenanalyse geacht wordt te hebben (de perceptie). Deze probleemcategorieën zijn steeds van een andere orde en moeten ook steeds in een ander domein worden opgelost. In de volgende paragrafen worden de problemen in de drie domeinen verder uitgewerkt.

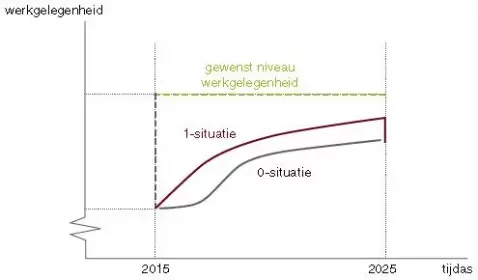

Figuur. De 0- en 1-situatie

Methodische voetangels en klemmen

De problemen in dit domein zijn te typeren als de klassieke problemen van de maatschappelijke kosten-batenanalyse. Het zijn eigenlijk technische problemen die om een oplossing en/of besluit vragen4:

a Bepalen van relevante referentiesituatie

b Afbakening relevante domein

c Discontering

d Waardering van effecten

e Risico’s en onzekerheid

Bepaling van een referentiesituatie

Een maatschappelijke kosten-batenanalyse is een verschilanalyse. Om kosten en baten vast te stellen is daarom een referentiesituatie noodzakelijk. Deze referentiesituatie is meestal de situatie op een bepaald beleidsterrein die ontstaat als het project of de maatregel niet wordt uitgevoerd (de nulsituatie).

Het bepalen van verschillen tussen de 0- en de 1-situatie zoals aangegeven in de figuur is methodisch gezien de juiste manier van effectbepaling. In zeer veel gevallen is het problematisch de 0-situatie op een goede manier in beeld te brengen. Dat hangt samen met de onzekerheden in de prognose, of het feit dat een 0-situatie zo extreem is dat deze geen realistisch uitgangspunt meer vormt voor de analyse (het niet ophogen of versterken van dijken, waardoor grote overstromingen ontstaan). In dergelijke situatie moet men dan terugvallen op vergelijking met het niveau in het basisjaar. Duidelijk is dan dat men alle kosten en baten ten opzichte van het basisjaar toerekent aan het project of de maatregel, hetgeen niet altijd realistisch is.

Afbakening van het relevante domein

Hier speelt de vraag wat een logische afbakening is. In de literatuur over de maatschappelijke kostenbatenanalyse wordt er veelal stilzwijgend van uitgegaan dat het domein van toepassing samenvalt met de nationale grenzen: een maatschappelijke kostenbatenanalyse brengt de kosten (offers) en effecten (positief en negatief) van een project of maatregel in beeld voor de Nederlandse samenleving. Dit lijkt een helder uitgangspunt, maar bij nadere beschouwing ligt aan deze afbakening een normatief uitgangspunt ten grondslag. Effecten van een project beperken zich veelal niet tot kunstmatige landsgrenzen. Inwoners van buurlanden kunnen genieten van voorzieningen alhier en luchtvervuiling stopt niet bij onze landsgrenzen. Vanuit deze nationale optiek is het dan ook rationeel om (potentieel) vervuilende activiteiten (kerncentrales) dicht bij de nationale grenzen te lokaliseren.

Maar het werkt ook de andere kant op. Een project kan een belangrijke positieve bijdrage leveren aan de leefbaarheid van een stad of een grote impuls geven aan de werkgelegenheid in die stad. Maar tegelijkertijd kan dit impliceren dat de leefbaarheid in omliggende gemeenten afneemt of dat de werkloosheid in die gemeenten toeneemt. Algemener gesteld: de welvaartstoename voor de ene entiteit kan ten koste gaan van de welvaart van andere entiteiten. De vraag dringt zich vervolgens op wat een logische afbakening is. Moet een maatschappelijke kosten-batenanalyse uitgevoerd door de gemeente Rotterdam rekening houden met negatieve spin off voor de gemeente Capelle aan den IJssel, of mag een welbegrepen eigenbelang van Rotterdam prevaleren? Uiteraard hangt het antwoord op deze vraag samen met de setting waarin de analyse plaatsvindt (zie verderop in dit artikel). Hier volstaat de constatering dat met de afbakening tegelijkertijd normatieve keuzes worden gemaakt waar men zich bewust van moet zijn.

Discontering

De cost gaet voor de baet uyt. Dit bekende gezegde is symbolisch voor de waardering van de factor tijd bij kosten-batenanalyses. Naarmate een baat langer op zich laat wachten, wordt de activiteit minder aantrekkelijk. Algemener gesteld gaat dit om de waardering van kosten en baten die in de tijd zijn gespreid. Voor een goede vergelijking moeten deze kosten en baten op één noemer worden gebracht. Dit gebeurt door middel van disconteren. Indien een baat zich een jaar later manifesteert, wordt deze baat met een bepaald percentage afgewaardeerd. De hoogte van het disconteringspercentage is sterk bepalend voor de uitkomst. In Nederland is voor projecten bij het rijk het disconteringspercentage 2,5% (excl. risico’s). Met dit percentage wordt impliciet een uitspraak gedaan over de gehanteerde tijdvoorkeur en daarmee wat de huidige waarde is van (negatieve) baten die aan toekomstige generaties toevallen. Dit is dus normatief bepaald en de altijd opkomende vraag is of dit een fair uitgangspunt is. Negatieve baten in de vorm van opruimkosten van een nucleaire installatie, die zich volledig manifesteren voor een toekomstige generatie, wegen nu minder zwaar mee. Ook hier dient men zich weer bewust te worden van de normatieve keuze die met het vaststellen van een bepaalde hoogte van het disconteringspercentage wordt gemaakt.

Waardering van effecten

De waardering van effecten zou men kunnen zien als het hart van de maatschappelijke kosten-batenanalyse. Naarmate men beter in staat is de optredende effecten van een monetaire waardering te voorzien, wordt de analyse gezaghebbender. Dat geldt wel onder de premisse dat het gaat om aanvaardbare overtuigende waarderingsmethoden. Men kan een oude sfeervolle boom die moet sneuvelen als gevolg van de realisatie van een project waarderen aan de hand van de hoeveelheid zuurstof die de boom via fotosynthese toevoegt aan de atmosfeer, maar dat lijkt op voorhand weinig adequaat. Men kan trachten de functies van de boom proberen te compenseren door milieubeschermende maatregelen elders te intensiveren (schaduwprojectmethode). Ook kunnen de kosten van het verplaatsen van de boom worden toegerekend aan het project, maar dan kan men zich afvragen of de waarde van de boom weer niet wordt overschat.

Eenzelfde soort discussie doet zich voor in de medische sector bij het behalen van gezondheidswinst uitgedrukt in gewonnen levensjaren. Is elk gewonnen levensjaar van dezelfde kwaliteit? Is een gewonnen levensjaar bij een dertigjarige van dezelfde waarde als die bij een negentigjarige? En moeten toegevoegde jaren die nog een productieve aanwending hebben op dezelfde wijze worden gewaardeerd als de jaren zonder productieve aanwending? Maar ook bij minder gevoelige onderwerpen als reistijdwinst doen zich dergelijke vragen voor. Voor het waarderingsproces is het van belang zo goed mogelijk de uitersten van de uitkomsten van het waarderingsproces in beeld te brengen. Men kan dan komen tot worst case-scenario’s, die een indicatie geven van de robuustheid van de uitkomsten (zie ook de volgende subparagraaf).

Risico’s en onzekerheid

Maatschappelijke kosten-batenanalyse is een vorm van ex-anteonderzoek en daarmee is duidelijk dat schattingen, ramingen, trendextrapolaties en scenario’s onderdeel uitmaken van de analyse. Belangrijk daarbij is dat van het idee wordt afgestapt dat de kostenbatenanalyse een niet-stochastisch proces is en dat waarden met zekerheid kunnen worden vastgesteld. Van belang is het daarom dat door middel van gevoeligheidsanalyses de bandbreedte van de uitkomsten in beeld worden gebracht. Dat kan als uitkomst hebben dat het resultaat van de kosten-batenanalyse over de hele linie een eenduidig positief of negatief beeld laat zien (robuuste uitkomsten). Het kan echter ook zo zijn dat de uitkomst zowel positieve als negatieve contante waarden laat zien. Een dergelijke niet-robuuste uitkomst impliceert niet dat de betekenis van de analyse geringer is. Immers, het gaat met name om het objectiveren van informatie en dat gebeurt in het laatste geval evenzeer.

Contextuele voetangels en klemmen

De in de vorige paragraaf aangestipte methodische problemen vormen een cluster van aandachtspunten voor het uitvoeren van een maatschappelijke kosten-batenanalyse. Technische oplossingen alleen zijn onvoldoende om de kosten-batenanalyse een krachtig analysemiddel te laten zijn. Er moet worden gekeken naar de setting waarin een kosten-batenanalyse plaatsvindt. De eerste vraag die daarbij opkomst is of een kosten-batenanalyse nu moet volgen op een in de samenleving gevoeld knelpunt, dan wel een politiek opgekomen oplossing voor een maatschappelijk probleem, of dat het louter gaat om het bepalen van het maatschappelijk rendement van een investering in het publieke domein. Dat laatste komt meer overeen met het domein van de businesscase in het private domein, waar het uiteindelijk alleen maar gaat om de profitability van een potentiële investering. In een eerder artikel is betoogd dat een businesscase in het publieke domein ook een nut-en-noodzaakanalyse (probleemanalyse) zou moeten omvatten (Hakvoort en Klaassen, 2015, pp 4-8).

Het verdient aanbeveling om dit ook door te trekken naar de maatschappelijke kosten-batenanalyse en een probleemanalyse een onlosmakelijk en noodzakelijk voorportaal te laten zijn voor een kosten-batenanalyse. Met andere woorden het identificeren van een maatschappelijk rendabel project alleen is een onvoldoende legitimering voor het uitvoeren van een maatschappelijke kostenbatenanalyse. Blijkt uit een probleemanalyse dat er geen maatschappelijk probleem aan de orde is (bijvoorbeeld een overheid die zich wil begeven op de biermarkt in Nederland), dan is het niet zinvol een maatschappelijke kosten-batenanalyse uit te voeren.

Een ander aspect dat de context of setting van de analyse betreft, is dat er bij een maatschappelijke kosten-batenanalyse geen rekening wordt gehouden met verdelingsaspecten. Het gaat bij een kostenbatenanalyse altijd om effecten in zijn algemeenheid en niet om de vraag wie deze positieve (of negatieve) baten ten deel vallen. Dit is een onderschat probleem. Kan men spreken van een maatschappelijk rendabel project als de positieve baten aan de hoogste inkomensgroepen te deel vallen en de negatieve baten (negatieve effecten) juist aan de laagste inkomensgroepen? Ook een analyse van de herverdelingseffecten zou dus een integraal onderdeel moeten uitmaken van een maatschappelijke kosten-batenanalyse.

Een laatste aspect betreft de financiering. Uit een analyse kan blijken dat het maatschappelijk wenselijk is om een project te entameren. Maar wat als de financieringsmiddelen tekortschieten? Leidt de samenleving dan welvaartsverlies als het project niet wordt uitgevoerd? Het antwoord is in beginsel ja, maar dit strookt niet met de (politieke) werkelijkheid. Decentrale overheden moeten een sluitende begroting nastreven en daar past dus niet altijd een maatschappelijk wenselijk project in. Het blijkt dus dat een maatschappelijke kosten-batenanalyse moet worden aangevuld met een financiële analyse om functioneel te zijn in bijvoorbeeld een maatschappelijk debat.

Voetangels en klemmen ten aanzien van de beeldvorming

In de voorgaande paragrafen is al een zekere gelaagdheid aangebracht: technische problemen die om aandacht vragen en problemen ten aanzien van de setting van de maatschappelijke kosten-batenanalyse. Maar er is nog een derde cluster problemen te overwinnen, namelijk rond de beeldvorming en de procesgang.

In veel discussies over projecten waarbij in de afweging gebruik is gemaakt van de maatschappelijke kosten-batenanalyse, valt al snel de term black box. Disconteren, het niet in beschouwing nemen van inflatie, het op geld waarderen van effecten aan de hand van bijvoorbeeld de contingent valuation-methode zijn gebruikelijk binnen de kosten-batenanalyse, maar scheppen tegelijkertijd afstand tot degenen die kennis willen nemen van/of belang hebben bij de uitkomsten van een project. Men doorgrondt niet precies de gevolgen van de bewerking van informatie en daardoor gaat men, afhankelijk van de reputatie van de analist, waarde hechten aan de uitkomst of juist niet. In wezen is het black box-imago iets waar men uiteindelijk niet veel aan kan doen, anders dan proberen de bewerkingen van informatie zo helder en transparant mogelijk op papier te zetten en zo proberen te vermijden dat de discussie zich richt op de methode in plaats van op de inhoud.

Een volgend punt dat een potentiële belemmering vormt is de ‘fout’ die vaak wordt gemaakt door de alternatieve oplossingen die door middel van een maatschappelijke kosten-batenanalyse worden gewaardeerd als een vaststaand gegeven op te vatten (De Jong en Geerlings 2003, pp. 172). De kritiek die dan volgt is dat de uitgevoerde kostenbatenanalyse te statisch is en dat er niet-actuele projectalternatieven zijn doorgerekend. Een maatschappelijke kosten-batenanalyse in traditionele vorm is niet flexibel genoeg om met deze dynamiek om te gaan (Hakvoort en Klaassen 2009, p. 6-7). Ook hier zijn geen kant-en-klare remedies. Er zijn wel voorstellen gedaan om te komen tot flexibeler benaderingen als sequentiële investeringsanalyse of een kengetallen-kosten-batenanalyse, maar de eerlijkheid gebiedt te zeggen dat het natuurlijk nooit zo kan zijn dat de dynamiek van de beleidsvorming zich volledig reflecteert in de kosten-batenanalyse. Daarvoor ontbreekt de capaciteit en de tijd (kosten). Wel zou men ervoor moeten waken dat men zich, met name in dynamische beleidsvelden als ICT en communicatie, al te veel en al te lang verdiept in uitwerkingen van gedetailleerd uitgeschreven alternatieven. Beter globaal en actueel, dan gespecificeerd maar te laat. Maar uiteraard interfereert dit gemakkelijk met de wetenschappelijke reputatie die opstellers van kosten-batenanalyses hebben en moeten zien te handhaven.

Een laatste punt dat aandacht verdient is de relatie tussen de maatschappelijke kosten-batenanalyse en de besluitvorming. In het voorgaande is al tot uiting gekomen dat de uitkomsten van een kosten-batenanalyse van een project of een omvangrijk beleidsvoornemen lang niet altijd resulteert in enige vorm van implementatie of effectuering. Overheidsbeleid is per definitie resultaat van strijd. Bij de beleidsvorming spelen vier vormen van rationaliteit, namelijk politieke rationaliteit, juridische rationaliteit, economische rationaliteit en wetenschappelijke rationaliteit. Een overheid die bepaalde doeleinden wil realiseren, maakt gebruik van ervaringskennis en wetenschappelijke kennis. Een kosten-batenanalyse genereert informatie over het maatschappelijke nut van een project en de offers die men zich moet getroosten om het project te realiseren. Dat is zinvolle informatie die iedere partij zal gebruiken om, uitgaande van de preferenties die men heeft, het besluitvormingsproces te beïnvloeden. Wetenschappelijke rationaliteit en politieke rationaliteit staan als het gaat om de benutting van wetenschappelijk onderzoek zeer dikwijls met elkaar op gespannen voet, aldus Snellen in zijn Tilburgse oratie uit 1987. In de verhouding tussen wetenschappelijke rationaliteit en politieke rationaliteit domineert uiteindelijke de laatste. Ondanks een positieve uitkomst van een maatschappelijke kosten-batenanalyse kunnen politici anders besluiten. De afwijkende oordeelsvorming kan gebaseerd zijn op partijpolitieke argumenten, om de achterban gerust te stellen of onderdeel zijn van een ruil. Dat is het primaat van de politiek.

Conclusie

De maatschappelijke kosten-batenanalyse is een krachtig analyse-instrument dat een keuzesituatie transparant maakt. Het verschaft helderheid in de afweging die moet worden gemaakt tussen offers en nut. Maar het is ook niet meer dan dat. Dat komt door een aantal technische hobbels die bij elke maatschappelijk kosten-batenanalyse genomen moeten worden, zoals de afbakening van het relevante domein, de keuze die men moet maken inzake tijdvoorkeur en de risico’s en onzekerheden die spelen. Daarnaast speelt de setting waarbinnen een kosten-batenanalyse tot stand komt een rol. Het is geen rendementsanalyse pur sang, maar breder dan dat, want de analyse is onlosmakelijk verbonden met maatschappelijke items die spelen en heeft daarmee altijd een politieke dimensie. Verdelingsaspecten blijven buiten beschouwing en die accentueren die politieke dimensie nog meer. En dat geldt evenzeer ten aanzien van de financieringsvraag.

Tot slot speelt ook de beeldvorming een rol. De kosten-batenanalyse heeft een black box-imago en wordt nog steeds gezien als een voorportaal voor besluitvorming. Voor de opstellers van een kosten-batenanalyse is het dus laveren tussen de voetangels en klemmen. Maar degenen die die sturingskunst beheersen dienen het publieke debat op de goede manier. Met een goed opgestelde kosten-batenanalyse wordt geobjectiveerde informatie gegenereerd die iedere belanghebbende in het besluitvormingsproces naar eigen inzicht kan gebruiken.

J. (Jan) L.M. Hakvoort en H. (Henk) L. Klaassen zijn beide als universitair hoofddocent verbonden geweest, respectievelijk verbonden aan de opleiding Bestuurskunde van de Erasmus Universiteit Rotterdam.

Noten

1 Jules Dupuit beschreef in 1844 in zijn artikel voor het blad Annales des Ponts et Chaussées feitelijk wat wij nu het consumentensurplus noemen.

2 In het vervolg van dit artikel staat kosten-batenanalyse in het publieke domein gelijk aan maatschappelijke kosten-batenanalyse en kosten-batenanalyse in het private domein gelijk aan bedrijfseconomische kosten-batenanalyse.

3 In de paragraaf over contextuele voetangels en klemmen van dit artikel wordt hierop nog teruggekomen.

4 Vergelijk Hakvoort, J.L.M. en H.L. Klaassen, 2013, Bedrijfsvoeringtechnieken voor overheid en nonprofitorganisaties, Sdu Uitgevers, hoofdstuk 4.

Literatuur

- Dool, L. van den, J.L.M. Hakvoort en H.L. Klaassen (2015), Businesscase in de publieke sector, een conceptuele invulling. In: TPC, Tijdschrift voor public governance, audit & control. Jaargang 13, nr. 1, december, pp. 4-8.

- Hakvoort, J.L.M. en H.L. Klaassen (2009), Kosten-batenanalyse met aandacht voor procedurele rationaliteit. In: TPC, Tijdschrift voor public governance, audit & control. Jaargang 7, nr. 1, februari, pp. 2-8.

- Hakvoort, J.L.M. en H.L. Klaassen (2013), Bedrijfsvoeringtechnieken voor overheid en non-profitorganisaties, Handboek Public Management, Sdu Uitgevers, Den Haag.

- Jong, W.M. de en H. Geerlings (2003), De opmerkelijke terugkeer van de kosten-batenanalyse in het centrum van de bestuurspraktijk. Hoe succes van OE(E)I lacunes in de moderne bestuurskundige theorie blootlegt. In: Beleid en Maatschappij, vol. 30, nr. 3, pp. 166-178.

- Snellen, I.Th.M. (1987), Boeiend en geboeid. Ambivalenties en ambities in de bestuurskunde, oratie Samsom, H.D. Tjeenk Willink, Alphen a/d Rijn, 30 p.