Blik op de toekomst

6 februari 2016 om 12:58 0 reacties

Onderwijsinstellingen zijn sinds 2013 verplicht een continuïteitsparagraaf op te nemen in hun jaarverslag. Dit betekent dat een toekomstperspectief wordt toegelicht, aangevuld met verantwoording over het systeem voor risicobeheer en intern toezicht. Deze informatie is van belang voor verticale en horizontale verantwoording. Welke uitdagingen komen daarbij naar voren en hoe kunnen bestuurders, toezichthouders en controllers daarmee omgaan?

Onderwijsinstellingen zijn sinds 2013 verplicht een continuïteitsparagraaf op te nemen in hun jaarverslag. Dit betekent dat een toekomstperspectief wordt toegelicht, aangevuld met verantwoording over het systeem voor risicobeheer en intern toezicht. Deze informatie is van belang voor verticale en horizontale verantwoording. Welke uitdagingen komen daarbij naar voren en hoe kunnen bestuurders, toezichthouders en controllers daarmee omgaan?

Toekomstverwachting jaarverslagen

In het onderwijs is de aandacht voor verantwoording in jaarverslagen toegenomen, mede naar aanleiding van de aanbevelingen van de Commissie Amarantis en de beleidsreactie op het rapport Commissie onderzoek financiële problematiek Amarantis. In de brief Versterking bestuurskracht in het onderwijs heeft de minister voorschriften voor de continuïteitsparagraaf aangekondigd.1 Hierin wordt gesteld dat het opnemen van een continuïteitsparagraaf het toekomst- en risicogericht handelen door bestuurders kan bevorderen en de transparantie in jaarverslagen kan vergroten. Het jaarverslag is een combinatie van een jaarrekening met een bestuursverslag. De jaarrekening bevat de financiële verslaggeving en in het bestuursverslag leggen bestuur en interne toezichthouders verantwoording af over het gevoerde beleid en alle relevante feiten en ontwikkelingen.

Voorschriften continuïteitsparagraaf

De voorschriften voor de continuïteitsparagraaf zijn bedoeld voor het bestuursverslag, waarin het volgende wordt opgenomen: een driejarig financieel perspectief, de hierbij veronderstelde uitgangspunten, de inrichting en werking van het risicobeheersingssysteem, vermelding van de risico’s en onzekerheden waarvoor het bestuur zich in de komende jaren geplaatst ziet en welke maatregelen daarvoor worden getroffen. Daarnaast is het de bedoeling dat de interne toezichthouder beschrijft hoe hij het bestuur ondersteunt of adviseert over beleidsvraagstukken en financiële problematiek (artikel 4, lid 4 van de RJO). De voorschriften houden in dat bestuurders in het jaarverslag de verwachtingen voor de komende drie verslagjaren vastleggen met informatie over:

- prognose leerlingaantal en personele omvang;

- meerjarenbegroting;

- rapportage over het risicobeheer;

- overzicht van risico’s en onzekerheden;

- rapportage van de interne toezichthouder.

De meerjarenbegroting wordt verantwoord in een meerjarenbalans en een meerjarenraming van baten en lasten en daarbij worden toelichtingen gevraagd bij de hierin onderscheiden posten. Op die manier wordt het toekomstperspectief zichtbaar van belangrijke onderwerpen, zoals vermogensontwikkeling, investeringen, personeelsbeleid en huisvestingsbeleid.

Het ministerie van OCW vindt deze voorschriften van belang omdat onderwijsinstellingen dan tijdiger kunnen anticiperen op toekomstige ontwikkelingen. Als wordt verwacht dat het aantal leerlingen sterk daalt, dan heeft dat bijvoorbeeld gevolgen voor de bekostiging, personele formatie en huisvesting. In het jaarverslag kan een onderwijsbestuur de direct betrokkenen en de stakeholders hierover informeren en kenbaar maken welke maatregelen worden getroffen om eventueel risicovolle ontwikkelingen in goede banen te leiden. Stakeholders willen erop kunnen vertrouwen dat het bestuursverslag van een onderwijsinstelling een realistisch beeld geeft, vanwege dit belang zijn algemene kaders voor verantwoording vastgelegd.

Breder kader voor jaarverslagen

Het opnemen van een toegelichte meerjarenbegroting is voor onderwijsinstellingen sinds 2013 een nieuw voorschrift, en past bij de door de minister van Financiën geboden aanvullende kaders voor verantwoording in de hele publieke sector.2 Maar de rest van de in de continuïteitsparagraaf voorgeschreven onderdelen is niet nieuw. De algemene wettelijke kaders voor verantwoording zijn onder meer beschikbaar in artikel 2:391 van het Burgerlijk Wetboek (BW), de Richtlijnen voor de Jaarverslaggeving (RJ) en de Regeling Jaarverslaggeving Onderwijs (RJO). Hierin is aangegeven dat interne en externe ontwikkelingen, risico’s en onzekerheden, komende investeringen, financieringsstructuur, de personele bezetting en belangrijke gebeurtenissen moeten worden toegelicht. Het jaarverslag moet begrijpelijke, relevante en betrouwbare toelichtingen bevatten en moet als geheel bruikbaar zijn voor de gebruikers.

Een van de functies van jaarverslagen is dat onderwijsinstellingen hierin verantwoording afleggen over hun wettelijke taak en bijvoorbeeld de besteding en verkrijging van publieke middelen; dit vormt een verticale verantwoording naar het ministerie en de inspectie. Het jaarverslag vormt tegelijk een horizontale verantwoording. Het jaarverslag zou moeten bijdragen aan een discussie met de omgeving, daarvoor is het belangrijk dat een volledig beeld wordt geschetst en dat de informatie gericht is op de behoeften van de stakeholders. Dit kunnen bijvoorbeeld de eigen werknemers zijn, studenten of ouders van leerlingen.3

Met betrekking tot horizontale verantwoording is enige tijd geleden door de Commissie Behoorlijk Bestuur gesteld dat bestuurders meer ruimte zouden moeten bieden voor tegenspraak. Bestuurders en controllers zouden stakeholders actief kunnen raadplegen en hen gelegenheid kunnen geven om kritische vragen voor te leggen.4

Een voorwaarde om een gesprek aan te gaan, is dat de gesprekspartners beschikken over informatie en weten waarover ze vragen kunnen stellen. In de continuïteitsparagraaf worden onder meer het personeelsbeleid, het huisvestingsbeleid, de vermogensontwikkeling en risicomaatregelen in samenhang gepresenteerd. Daarom is juist het jaarverslag een geschikt medium voor stakeholders, omdat hierin de samenhang tussen deze verschillende beleidsterreinen zichtbaar wordt.

Inventarisatie jaarverslagen 2013

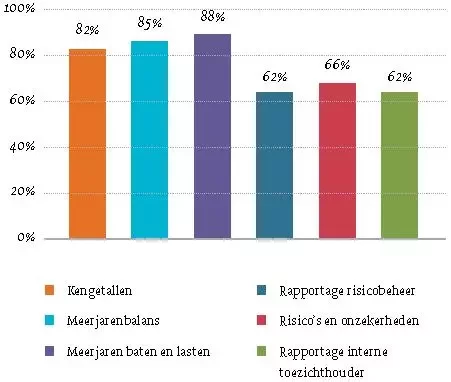

In het afgelopen jaar heeft de onderwijsinspectie onderzocht hoeveel besturen gehoor gaven aan de verplichte invulling van de continuïteitsparagraaf die sinds 2013 is ingevoerd.5 Van alle sectoren in totaal waren de prognoses over personele bezetting en aantallen leerlingen of studenten, de meerjarenbalans en de meerjarenraming voor baten en lasten bij meer dan 80 procent van de besturen opgenomen in het jaarverslag 2013. De toelichtingen over risicobeheer, risico’s en risicomaatregelen en intern toezicht waren gemiddeld in meer dan 60 procent van alle jaarverslagen over 2013 aanwezig. Het staafdiagram geeft voor alle sectoren de percentages weer van alle jaarverslagen waarin de onderdelen van de continuïteitsparagraaf aanwezig zijn.

Figuur. Opname (naar percentage) van onderwerpen in continuïteitsparagraaf.

Bron: Inspectie van het onderwijs, 2015.

Het onderzoek geeft aan dat de informatieve waarde van de continuïteitsparagraaf vaak nog (gedeeltelijk) tekortschiet. Dit betrof een onderzoek bij een selectie van 64 jaarverslagen uit alle sectoren en is om die reden niet representatief te noemen, maar de analyse was voornamelijk bedoeld om de aard van verbeterpunten in kaart te brengen. Deze zagen er als volgt uit: de posten in de meerjarenbegroting werden niet in alle onderzochte jaarverslagen ingevuld en toelichtingen waren soms onvolledig. Verder wordt in het rapport vermeld dat soms risico’s worden genoteerd waarbij geen beheersmaatregelen worden vermeld. En het verslag van de interne toezichthouder bevat bijvoorbeeld nog niet altijd inhoudelijke toelichtingen. Volgens de inspectie zijn deze toelichtingen echter belangrijk om vanuit het jaarverslag een beeld te kunnen krijgen in hoeverre een bestuur grip heeft op toekomstige ontwikkelingen. De inspectie doet de volgende aanbevelingen:

- Neem een beleidsrijke meerjarenbegroting op met een goede toelichting, die de stakeholders inzicht biedt in de meest waarschijnlijke toekomstige ontwikkelingen.

- Schenk in de meerjarenbegroting en toelichtingen ook aandacht aan de niet-financiële aspecten en geef een onderbouwing van de gehanteerde prognoses; leerlingenaantallen en personeelsformatie zijn hierbij essentieel.

- Geef een vermelding van de concrete risico’s in plaats van een kale opsomming van de terreinen waar zich mogelijk risico’s kunnen voordoen.

- Geef aan wat de kans op en de impact van het intreden van risico’s zijn. Wat gebeurt er als een risico realiteit wordt? Welke consequenties levert dit op, maar ook: wat is de betekenis voor de continuïteit van de belangrijkste activiteiten en bedrijfsprocessen?

- Geef aan wat er gedaan zal worden om de kans op het intreden van een risico te verminderen en wat er gedaan zal worden als een risico een feit is geworden. Welke beheersmaatregelen worden dan getroffen om de impact zo gering mogelijk te laten zijn?

Ervaringen uit het veld

Bij het schrijven van dit artikel is aan enkele controllers uit het onderwijs gevraagd hoe zij de voorschriften voor de continuïteitsparagraaf ervaren. Een van hen geeft aan dat hij positief staat tegenover het opnemen van de continuïteitsparagraaf in het jaarverslag, omdat instellingen worden gestimuleerd om jaarlijks een koppeling plaats te laten vinden met gebeurtenissen in het afgelopen jaar en de strategie van de instelling. Dat vindt nu periodiek ook wel plaats, maar door het opnemen van de continuïteitsparagraaf in het jaarverslag wordt dat ieder jaar opnieuw bekeken. Een andere controller geeft aan de continuïteitsparagraaf te beperkt te vinden voor wat betreft de weergave van liquiditeiten. De vlottende activa hoefden in het jaarverslag 2013 in de meerjarenbegroting niet te worden uitgesplitst in liquide middelen, vorderingen en vlottende effecten. Terwijl bij scholen die in financiële problemen terechtkomen, de oorzaak volgens hem toch vaak ligt in een gebrek aan adequaat liquiditeitsmanagement. Daarom zou over de ontwikkeling van liquiditeiten en het liquiditeitsmanagement naar zijn oordeel meer toelichtingen kunnen worden verwacht.

Een andere opmerking gaat over de timing van het jaarverslag. Sommigen vinden dat het verzamelen van gegevens voor de meerjarenbegroting veel administratieve lasten oplevert, omdat dit proces onafhankelijk plaatsvindt van het proces waarin de jaarrekening tot stand komt in de eerste helft van het volgende jaar. Vaak vindt een begrotingsproces plaats in het najaar. Een medewerker van de inspectie geeft desgevraagd aan dat een continuïteitsparagraaf de meest recente gegevens moet bevatten. Voor de meerjarenbegroting wordt een versie gevraagd die is goedgekeurd door de interne toezichthouder. Een meerjarenbegroting is geen statisch document, maar een gebruiksdocument. Daarbij kan in het jaarverslag worden toegelicht welke actuele ontwikkelingen aan de orde zijn: het gaat ook om het verhaal achter de cijfers en de koppeling met de strategie van de instelling.

Uitdagingen bij de verantwoording

Niet alleen in het onderwijs maar ook in de overige semipublieke instellingen, de publieke sector en bij private ondernemingen is de aandacht voor toekomstige ontwikkelingen en risico’s in jaarverslagen een belangrijk punt. In dit verband voeren diverse partijen discussie over de normen waaraan die toekomstgegevens zouden moeten voldoen. Dit zijn partijen zoals de Raad voor de jaarverslaggeving, de Autoriteit Financiële Markten, de Nederlandse beroepsorganisatie voor accountants (NBA) en het Platform Publieke Jaarverslaggeving.6 Deze partijen bieden handreikingen en beschouwingen over de gewenste aard en diepgang van informatie over risico’s en toekomstige ontwikkelingen.7 Maar uit de openbare discussie blijkt dat over de diepgang van op te nemen informatie verschillend kan worden gedacht. De vraag is hoe toekomstgerichte verantwoording zo betrouwbaar mogelijk opgesteld kan worden, welke controle een instellingsaccountant bijvoorbeeld zou moeten verrichten en welke diepgang er nodig is voor de stakeholders als gebruikers van het jaarverslag.

Betrouwbaar, begrijpelijk en relevant

Een algemene uitdaging die in accountancyliteratuur wordt genoemd is dat onwenselijk impression management voorkomen moet worden in jaarverslagen. Impression management is te omschrijven als een ongewenste strategie van opstellers van jaarverslagen, bijvoorbeeld door de lezer slechts gedeeltelijk te informeren of door informatie rooskleuriger voor te stellen dan de werkelijkheid is. Of door bijvoorbeeld negatieve gebeurtenissen toe te schrijven aan externe oorzaken in plaats van verbeterpunten voor de eigen organisatie te vermelden.8 Om de betrouwbaarheid van de continuïteitsparagraaf in jaarverslagen te vergroten zijn onder meer in het Onderwijscontroleprotocol OCW/EZ 2015 aanwijzingen vastgelegd voor de werkzaamheden van de instellingsaccountant. De accountant toetst bijvoorbeeld of deze onderdelen aanwezig zijn, of de opgenomen meerjarenbegroting voortkomt uit de interne planning-en-controlcyclus en of deze is goedgekeurd door de RvT.9 Bij tekortkomingen wordt daarover gerapporteerd in de controleverklaring of in de uitzonderingsrapportage.

De NBA geeft desgevraagd aan dat de informatiebehoefte in jaarverslagen voor stakeholders in algemene zin verbetering behoeft. Stakeholders missen vaak nog financiële informatie met betrekking tot de toekomst en ook niet-financiële informatie over risico’s en governance, en informatie van de raad van toezicht. De toegevoegde waarde en betrouwbaarheid van deze informatie nemen toe als deze getoetst kunnen worden door een onafhankelijke derde zoals de accountant. De rol en mogelijkheden van de accountant om deze signalerende taak op te pakken worden op dit moment verkend in een consultatieronde die de NBA houdt over het bestuursverslag en de rol van de accountant.10

Naast de instellingsaccountant kunnen aanvullend stakeholders, zoals de eigen werknemers, studenten of ouders van leerlingen, lokale overheden, met het bestuur in gesprek gaan over onderwerpen uit de continuïteitsparagraaf. En er op die manier naar streven dat begrijpelijke en relevante toelichtingen worden verstrekt over de verwachte aantallen leerlingen of studenten, toekomstig personeelsbeleid, huisvestingsbeleid, de vermogensontwikkeling en risicomanagement.

Interne en externe stakeholders

Onderwijs is te typeren als een omgeving met een veelheid van aan elkaar verbonden stakeholders: leerlingen, studenten, docenten, directeuren, controllers, bestuurders, maar ook vervolgonderwijs en afnemende werkgevers, lokale overheden (gemeenten) en andere organisaties. Deze omgeving vormt een network governance waarin het voor bestuurders, toezichthouders en controllers een uitdaging kan zijn om belangen van deze stakeholders af te wegen. De diversiteit aan stakeholders vormt enerzijds een uitdaging voor horizontale verantwoording, maar kan mogelijk ook juist een verrijking bieden voor een horizontale dialoog.

De onderwerpen in een mogelijke horizontale dialoog tussen onderwijsbestuur en derde partijen, werden onderzocht in een onderzoek van Ezzamel, Robson en Stapleton.11 Zij onderzochten welke uitgangspunten belangrijk zijn voor bestuurders en stakeholders, uitgevoerd bij scholen in Groot-Brittannië. De auteurs onderscheiden drie categorieën van uitgangspunten van stakeholders. Ten eerste kan dat een uitgangspunt zijn van een goede bedrijfsvoering, vanuit de idee dat de school als een onderneming kan worden gezien – al dan niet gericht op groei of competitie. Ten tweede kunnen partijen het educatieve belang als uitgangspunt kiezen, zoals beleid voor professionalisering van docenten. Ten derde kunnen partijen een focus leggen op legitimiteitsvragen, zoals vraagstukken over een goede uitvoering van wettelijke voorschriften. Stakeholders kiezen mogelijk een verschillende focus of prioritering in deze uitgangspunten, al zijn deze drie uitgangspunten elk relevant voor een goede organisatie van onderwijs.

Uit het onderzoek in Groot Brittannië bleek dat bestuurders en directeuren een sterkte focus leggen op het uitgangspunt van een goede bedrijfsvoering. Educatieve uitgangspunten en legitimiteitsvragen werden belangrijker gevonden door ouders en lokale overheden. De onderzoekers constateerden dat deze verschillende focus bij stakeholders, juist een stimulerende factor kan vormen voor dialoog.

Over de manier waarop goed onderwijs meerjarig wordt geborgd kunnen stakeholders verschillende visies hanteren. Intern kunnen inhoudelijke discussies aan de orde zijn met betrekking tot onderwerpen als kwaliteit onderwijs, vermogensontwikkeling, investeringen, personeelsbeleid en huisvestingsbeleid. Als stakeholders verschillende uitgangspunten hanteren of een verschillende focus kiezen, dan kunnen bestuurders en controllers ruimte bieden voor reflectie.

Bijvoorbeeld door een overleg te organiseren over specifieke kwesties, dit biedt idealiter ruimte voor samenspel en tegenkracht. Samen met stakeholders kan worden gereflecteerd hoe hun verschillende uitgangspunten elk goed onderwijs kunnen borgen en welke afwegingen van belang zijn. Degenen die jaarverslagen opstellen kunnen hierin aanvullend op de continuïteitsparagraaf, belangen van interne en externe stakeholders inzichtelijk maken en openheid geven over reflecties, eventuele dilemma’s en afwegingen.12

Conclusie

Om een goede continuïteitsparagraaf op te kunnen stellen, is het belangrijk dat er een goede dialoog met stakeholders is gevoerd. Daarvoor is een goede informatievoorziening essentieel. Met het jaarverslag worden stakeholders goed geïnformeerd, omdat hierin jaarlijks een samenhang zichtbaar wordt tussen diverse beleidsterreinen zoals onderwijs, investeringen, personeelsbeleid en huisvestingsbeleid. Het is daarom belangrijk om niet terughoudend te zijn, maar openheid te bieden in het jaarverslag, hierin alle onderdelen van de continuïteitsparagraaf op te nemen en deze te voorzien van begrijpelijke en relevante toelichtingen. Het jaarverslag is immers niet slechts een verantwoordingsdocument over de resultaten van het afgelopen jaar, maar onderdeel van een actieve beleidscyclus. Het geeft een verhaal over de visie, strategie, risico’s en maatregelen van onderwijsinstellingen. Zowel interne als externe stakeholders kunnen hiermee in staat worden gebracht om afwegingen van het bestuur te volgen en een kritische reflectie mogelijk te maken.

Mevr. M. A. van der Veen MSC is inspecteur bij de Inspectie van het Onderwijs en werkt aan promotieonderzoek naar invloed en toezicht van derde partijen op onderwijsbestuur.

Noten

1 Ministerie van Onderwijs, Cultuur en Wetenschappen (OCW, 2013), ‘Versterking bestuurskracht onderwijs’, Kamerbrief van 19 april 2013.

2 Ministerie van Financiën (Financiën, 2013), ‘Financieel beheer en financieel toezicht bij instellingen die een publiek belang dienen’, Kamerbrief van 27 november 2013.

3 Ministerie van Onderwijs, Cultuur en Wetenschap (OCW), ‘Richtlijn Jaarverslag Onderwijs, toelichtende brochure’.

4 Commissie Maatschappelijk verantwoord bestuur en toezicht in de semipublieke sector (2013), ‘Een lastig gesprek, rapport van de commissie behoorlijk bestuur’, Den Haag.

5 Deze paragraaf is gebaseerd op het themarapport ‘Continuïteitsparagrafen in jaarverslagen 2013’ van de onderwijsinspectie.

6 Bijvoorbeeld: ‘In het publiek belang, maatregelen ter verbetering van de kwaliteit en onafhankelijkheid van de accountantscontrole.’ En het recente consultatiedocument: ‘De accountant en het bestuursverslag, verder kijken dan de jaarrekening’, Nederlandse beroepsorganisatie voor accountants (NBA).

7 Zoals: ‘Ontwerp-Richtlijn 400 Jaarverslag’, RJ-Uiting 2014-3, Amsterdam: Raad voor de Jaarverslaggeving (RJ), Autoriteit Financiële Markten (AFM, 2014). ‘Risicoparagraaf, kwaliteit accountantscontrole en verslaggeving’, Financiën (2013). Rapportage Platform Publieke Jaarverslaglegging, Den Haag: ministerie van Financiën.

8 Merkl-Davies, D.M. & Brennan, N. (2007), ‘Discretionary disclosure strategy in corporate narratives: incremental information or impression management?’, Journal of accounting Literature, Vol. 25, pp. 116-196.

9 Zoals vastgelegd in het onderwijscontroleprotocol 2014.

10 Consultatiedocument: ‘De accountant en het bestuursverslag. Verder kijken dan de jaarrekening’, NBA, 13 november 2015.

11 Ezzamel, M., Robson, K. & Stapleton, P. (2012). ‘The logics of budgeting: Theorization and practice variation in the educational field’, Accounting, organization and society, Vol. 37, pp. 281-303.

12 Dees, M. (2010). ‘Externe verslaggeving van publieke organisaties, verdere verrijking vanuit een verantwoordingsoptiek’, Tijdschrift voor public governance, audit en control, Den Haag: Sdu uitgevers.

Literatuur

- Dees, M. (2010). ‘Externe verslaggeving van publieke organisaties, verdere verrijking vanuit een verantwoordingsoptiek’, TPC – Tijdschrift voor public governance, audit en control, Den Haag: Sdu uitgevers.

- Ezzamel, M., Robson, K., & Stapleton, P. (2012), ‘The logics of budgeting: Theorization and practice variation in the educational field’, Accounting, Organizations and Society, 37(5), pp. 281-303.

- Financiën (2013), ‘Rapportage Platform Publieke Jaarverslaglegging’, Den Haag: ministerie van Financiën.

- Merkl-Davies, D.M. & Brennan, N. (2007), ‘Discretionary disclosure strategy in corporate narratives: incremental information or impression management?’, Journal of accounting Literature, Vol. 25, pp. 116-196.

- NBA (2014), ‘In het publiek belang, maatregelen ter verbetering van de kwaliteit en onafhankelijkheid van de accountantscontrole’, Nederlandse beroepsorganisatie voor accountants.

- NBA (2013), ‘Publieke managementletter voor het middelbaar beroepsonderwijs: besturen, een vak apart’, Nederlandse beroepsorganisatie voor accountants.

- OCW (2014), ‘Richtlijn Jaarverslag Onderwijs, toelichtende brochure’, Den Haag: ministerie van Onderwijs, Cultuur en Wetenschap.

- Onderwijsinspectie (2015), ‘Continuïteitsparagrafen in jaarverslagen’, 2013.

- Van Daelen, M., & De Groot, J. (2014), ‘Risicoverslaggeving in het directieverslag in beweging’, Maandblad voor Accountancy en Bedrijfseconomie; www.mab-online.nl.