De toekomst van gemeentelijke auditcommissies

6 februari 2016 om 13:01 0 reacties

In vervolg op de vernieuwing van het BBV is recent gepleit voor meer aandacht voor de kwaliteit van het opdrachtgeverschap inzake de accountantscontrole. Veel gemeenten hebben hiervoor een auditcommissie. Wat doen die commissies en wie zorgen voor de kwaliteit? Wat vraagt aandacht om een fenomeen uit de sfeer van beursgenoteerde bedrijven ook bij gemeenten te laten functioneren?

In vervolg op de vernieuwing van het BBV is recent gepleit voor meer aandacht voor de kwaliteit van het opdrachtgeverschap inzake de accountantscontrole. Veel gemeenten hebben hiervoor een auditcommissie. Wat doen die commissies en wie zorgen voor de kwaliteit? Wat vraagt aandacht om een fenomeen uit de sfeer van beursgenoteerde bedrijven ook bij gemeenten te laten functioneren?

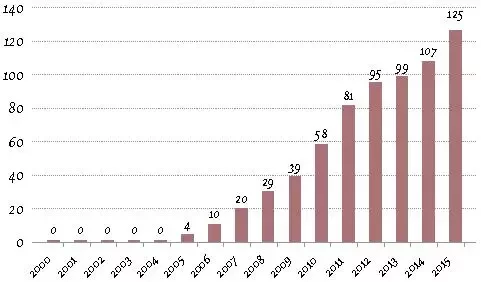

Ruim een kwart van de gemeenten heeft met een verordening een auditcommissie ingesteld (zie figuur). De groei van het aantal auditcommissies is geleidelijk verlopen. De ontwikkeling is gestart na de dualisering van het gemeentebestuur. De auditcommissie is ongetwijfeld onder de aandacht van de gemeenteraden gebracht door de accountants, die in het bedrijfsleven positieve ervaringen hebben opgedaan met de auditcommissie als gesprekspartner. Zo noemt Deloitte (2006) de auditcommissie de ogen en de oren van de gemeenteraad en stelt dat de gemeenteraad met een auditcommissie zijn controlerende taak, op bepaalde terreinen, beter kan uitvoeren.

Figuur. De ontwikkeling van het aantal gemeentelijke auditcommissies2

Taken

Uit het uitgevoerde onderzoek komen vier groepen taken naar voren die gemeentelijke auditcommissies uitvoeren (zie tabel 1). De eerste en primaire groep aan taken van de gemeentelijke auditcommissies betreft de accountant.

| Inventarisatie van de taken van de gemeentelijke auditcommissaris | Aantal |

| Bepalingen over de accountant (selectie) | |

| Voorbereiding van de aanwijzing van de accountant door de raad | 23 |

| Voorbereiding van de controle door de accountant | 24 |

| Overleg met de accountant over specifieke aandachtspunten bij de controle | 17 |

| Overleg over de uitkomsten van de controle door de accountant | 22 |

| Het evalueren van de werkzaamheden van de accountant | 11 |

| Bepalingen over de rekenkamer (selectie) | |

| Het bespreken van de onderzoeken en het opstellen van een advies aan de raad over de afhandeling | 5 |

| Aanspreekpunt voor de rekenkamer | 3 |

| Voorbereiding werving en de selectie van de leden van de rekenkamer | 2 |

| Bepalingen over planning & control (selectie) | |

| Raad adviseren over de uitvoering en de aanpassingen van de verordeningen gebaseerd op de artikelen 212, 213 en 213a van de Gemeentewet | 7 |

| Toezicht op de kwaliteit van de producten van de P&C-cyclus | 3 |

| Bepalen van een standpunt over verslagen van periodieke onderzoeken van het college | 3 |

| Raad adviseren en overleg voeren met het college over risicomanagement | 2 |

| Raad adviseren over de in de programma's omschreven indicatoren en kengetallen | 1 |

| Voorstel doen over de procedure voor de behandeling van vaststelling van de begroting, jaarverslag, jaarrekening en overige P&C-documenten | 1 |

| Bepalingen over overige taken (selectie) | |

| Advies over de (verbetering van de) kwaliteit van de raadsvoorstellen | 1 |

| Advies over de verantwoording van de bijdragen fractieondersteuning | 1 |

| Toezien op de adequate uitvoering van het informatiebeveiligingsbeleid en privacybescherming | 1 |

| Op verzoek van de raad of op eigen initiatief onderzoek doen naar het gevoerde beleid ten aanzien van nader door de raad aangegeven aangelegenheden of projecten, waarbij gemeentefinanciën in het geding zijn | 1 |

| Verzamelen van kennis over de relevante bedrijfsvoeringthema's en overdracht daarvan aan de raad | 1 |

| Advies over de financiële stukken (begroting, begrotingswijziging, jaarstukken) m.b.t. de Gemeenschappelijke Regelingen | 1 |

| Voorbereiden of organiseren van bijeenkomsten ten behoeve van financieel-inhoudelijke verdieping op actuele thema's | 1 |

Tabel 1. Taken van de gemeentelijke auditcommissies

Als tweede onderscheiden taak komt het contact met de rekenkamer(commissie) voor. Het gaat hier om een minderheid van de gemeenten; bij 17 van de onderzochte gemeenten is hierover niets opgenomen. Wel wordt in de helft van de verordeningen als taak genoemd ‘het zorgen voor afstemming tussen alle onderzoeken die in de gemeente plaatsvinden’, waarbij de rekenkamer weer in beeld komt.

Uit 6 van de 25 onderzochte verordeningen blijkt een exclusieve focus van de auditcommissie op de primaire taak, de relatie met de accountant. In de meeste gemeenten heeft de raad de auditcommissie echter meer taken gegeven. De derde onderscheiden groep taken betreft planning en control in den brede, waarbij er veel variatie is in de combinatie van de genoemde onderdelen. Tot slot is er een categorie met overige taken, die steeds maar in één bepaalde gemeente als zodanig voorkomen.

Samenstelling

Zoals al uit de taken blijkt, toont ook de samenstelling van de auditcommissies dat deze voor de gemeenteraad zijn, en dat ze van de gemeenteraad zijn (zie tabel 2). De leden zijn namelijk lid van de raad of van een raadscommissie en in de helft van de gevallen is ook bepaald dat elke fractie is vertegenwoordigd. In twee verordeningen staat nog als aanvullende eis: “De leden zijn bij voorkeur deskundig op, of hebben affiniteit met het taakgebied van de commissie.”

In een van de gemeenten is een functieprofiel voor de auditcommissie opgesteld. In enkele toelichtingen staat verder dat de auditcommissie “vanuit een a-politieke context” werkt, “een niet-politieke benadering” heeft, of “anders dan de themacommissies geen ‘politieke’ commissie [is]. De auditcommissie moet zo objectief en neutraal mogelijk haar werkzaamheden uitvoeren, zonder dat politieke standpunten worden ingenomen.”

| Inventarisatie van de samenstelling van de gemeentelijke auditcommissies | Aantal |

| Leden | |

| Leden dienen raadslid te zijn | 14 |

| Leden dienen raadslid of lid van een raadscommissie te zijn | 11 |

| Elke fractie is in de auditcommissie vertegenwoordigd | 12 |

| Adviseurs | |

| Wethouder Financiën | 13 |

| Accountant | 10 |

| Concerncontroller | 8 |

| Hoofd Middelen | 8 |

| Rekenkamer(commissie) | 6 |

| Gemeentesecretaris | 6 |

| Griffier | 5 |

Tabel 2. Samenstelling van de gemeentelijke auditcommissies

Behalve de leden zijn er bij de auditcommissies ook vele vaste adviseurs betrokken, die in diverse gevallen expliciet met hun functie worden genoemd. Hoe het samenspel tussen de leden en de adviseurs in de praktijk verloopt, blijkt niet uit de verordeningen en is ook anderszins niet eenvoudig te achterhalen. De meeste commissies, 15 van de 25, vergaderen namelijk niet in openbaarheid.

Aandachtspunten

Een verplichte auditcommissie?

De instelling en de inrichting van een auditcommissie zijn niet verplicht. Inmiddels is er de afgelopen jaren een beweging op gang gekomen om gemeenten wel te verplichten een auditcommissie in te stellen. De werkgroep Toekomst accountantsberoep en de AFM en ook de Algemene Rekenkamer, met een kanttekening weliswaar, hebben bepleit dat onder andere gemeenten worden aangemerkt als organisatie van openbaar belang (oob). Op grond van een Europese richtlijn heeft een organisatie van openbaar belang verplicht een auditcommissie. De minister van Financiën heeft echter laten weten op dit moment niet te willen kiezen voor de algemene maatregel van de toekenning van de oob-status aan gemeenten. Hij verwacht dat de sectorspecifieke maatregelen, die mede zijn verbonden met de checks and balances die gelden voor decentrale overheden, in voldoende mate zorgen voor een noodzakelijke kwaliteitsimpuls.

Het niet verplicht worden van een gemeentelijke auditcommissie betekent zeker niet het einde van de auditcommissies. De werkgroep Vernieuwing accountantscontrole gemeenten, onder leiding van de Eindhovense wethouder Depla, heeft aangegeven tegen de oobstatus te zijn, maar bepleit wel meer aandacht voor de kwaliteit van het opdrachtgeverschap van de gemeenteraad ten aanzien van de accountant, waarbij de werkgroep aanbeveelt de VNG een handreiking te laten maken, waarin onder andere de rol en de samenstelling van de auditcommissie aandacht krijgt.

Versterking van de controlerende rol van de gemeenteraad?

In 2010 heeft BMC in opdracht van het ministerie van BZK de werking van de financiële functie van gemeenten onderzocht, in verband met de doelstellingen van de dualisering en de komst van het BBV. Het onderzoek concludeert dat de sturing op de accountantscontrole is toegenomen, maar niet iets van de gehele gemeenteraad is. De onderzoekers constateren hierbij dat betrokkenen het niet problematisch vinden dat de sturing beperkt is tot een ‘voorhoede’ van financieel geschoolde raadsleden, veelal in de vorm van een auditcommissie. Deze specialisatie speelt overigens over de gehele breedte van sturing op financiële stukken en informatie; de onderzoekers zien hierin een zekere kwetsbaarheid. De door de VNG ingestelde adviescommissie over vernieuwing van het BBV onderkent dit ook in haar in 2014 verschenen rapport, dat adviezen bevat onder het motto: de gemeente financiën zijn te belangrijk om alleen aan specialisten over te laten. In het onderwijsveld lijkt deze opvatting al tot een verschuiving te hebben geleid (Minderman & Geurtsen, 2015): alle leden van de raad van toezicht zijn aanspreekbaar, financiën en bedrijfsvoering worden steeds minder exclusief gedelegeerd aan alleen de auditcommissie.

Ervaring met de auditcommissie in het Nederlandse bedrijfsleven

De AFM heeft in 2015 gerapporteerd over een verkennend onderzoek dat zij heeft uitgevoerd onder commissarissen van auditcommissies van Nederlandse beursgenoteerde ondernemingen. Zij noemt in haar onderzoek het gevaar dat de verantwoordelijkheid voor de accountantscontrole en verslaglegging die bij de gehele raad ligt, wordt ‘uitbesteed’ aan de auditcommissie. Ook heeft de AFM de indruk dat in de praktijk de invloed van de CFO bij de selectie van de accountant regelmatig verder gaat dan alleen het organiseren van en adviseren over het selectieproces, met het risico dat de gecontroleerde feitelijk zijn eigen controleur aanstelt. Verder heeft de deskundigheid in de auditcommissie meer aandacht nodig.

De VEB (2015) is nog kritischer over de auditcommissies. Volgens de VEB handelen auditcommissies veel onderwerpen af als hamerstuk. De VEB bepleit een krachtige auditcommissie, een commissie met specialistische kennis en kerntaken op het gebied van de interne risicobeheersing- en controlesystemen, de financiële informatieverschaffing en de naleving van aanbevelingen en opvolging van opmerkingen van de in- en externe accountants.

In hoeverre deze observaties over ondernemingen ook gelden voor gemeenten is natuurlijk niet aan te geven. Duidelijk is wel dat de norm voor de beoordeling, de Corporate Governance Code, algemene beginselen heeft die ook voor de publieke sector gelden. In de komende herziening van de code zal de rol van de auditcommissie overigens nog verder worden verzwaard, onder andere door nieuwe Europese regelgeving, zoals de NBA (2015) aangeeft. De achtergrond voor de verzwaring, de crisiservaringen en een complexer wordende omgeving, geldt ook voor gemeenten. Bovendien is het belang van een goed functionerende controle door de gemeenteraad duidelijk toegenomen nu het gemeentefonds sinds dit jaar met € 10 miljard is gegroeid naar € 27 miljard, in verband met de decentralisaties op het terrein van jeugd, zorg en werk.

Werkt een privaat instrument in een publieke omgeving?

Uit het bestaan van in ieder geval meer dan honderd gemeentelijke auditcommissies en uit de literatuur blijkt dat het hebben van een auditcommissie in een gemeente nuttig is. Omdat het instrument uit het bedrijfsleven afkomstig is en geen verplichting voor instelling bestaat, is er, zoals hierboven getoond, een diverse praktijk ontstaan. Drie aspecten vragen aandacht in verband met de gekozen omzetting vanuit de private sector naar de politiek-bestuurlijke omgeving van een gemeente:

1 De formele basis van de commissie

Als de gemeenteraad een commissie instelt om de raad te adviseren, is de basis gewoonlijk artikel 82 van de Gemeentewet. Dat artikel regelt onder andere een evenwichtige politieke vertegenwoordiging en openbaarheid. Het voorbereiden van de aanwijzing van de accountant en de voorbereiding van de controle, taken die respectievelijk 23 en 24 keer in de verordeningen zijn genoemd, zijn duidelijk taken waarin de commissie de raad adviseert. Toch zijn maar 10 commissies ingesteld op basis van artikel 82. En zoals eerder aangegeven, 15 van de 25 commissies vergaderen in beslotenheid, wat erop duidt dat de beslotenheid uit het bedrijfsleven eenvoudig door de meeste gemeenten is overgenomen. Dergelijke commissies zijn meestal gebaseerd op artikel 84 van de Gemeentewet. Deze zogeheten andere commissies zijn een uiting van de vrijheid van de gemeenteraad om commissies in te stellen. Openbaarheid en afspiegeling zijn niet verplicht, zoals wel bij de vaste raadscommissies op basis van artikel 82. Als voorbeeld van deze andere commissies is in het wetgevingsproces van de dualisering verwezen naar een commissie die is te vergelijken met de Kamercommissie voor de rijksuitgaven. Frappant is dat de Tweede Kamer juist op 22 september 2015 heeft besloten, op verzoek van deze commissie, als experiment haar taken over te dragen aan de vaste Kamercommissie Financiën! Doel is om door een krachtenbundeling meer aandacht voor haar taken te krijgen, waaronder het contact met de Algemene Rekenkamer.

2 De deskundigheid van de commissie

Geen enkele van de bepalingen over deskundigheid en samenstelling voor de raad van commissarissen, zoals te lezen in artikel III.3 van de Corporate Governance Code, geldt voor de gemeenteraad. Als een verordening aansluit bij artikel III.5.7 en bepaalt dat ten minste een financieel expert lid van de auditcommissie dient te zijn, is de vraag of deze in de gemeenteraad is te vinden. Deloitte (2006) geeft niet zomaar de suggestie voor een extern lid, met specifieke deskundigheid en ervaring, in het bijzonder financiële expertise. In de onderzochte verordeningen is deze suggestie zelden uitgewerkt.

De werkgroep Vernieuwing accountantscontrole gemeenten vindt het van belang dat de leden van de auditcommissie voorlichting krijgen, cursussen volgen en toegang hebben tot de financieel specialisten in de organisatie. Waarschijnlijk is dat laatste ook de reden voor het noemen van de vele adviseurs in de verordeningen. Het object van het toezicht adviseert dan zijn toezichthouder. De borging van een onafhankelijk oordeel dient daarbij wel grondig aandacht te krijgen.

3 De omgeving van de auditcommissie

De auditcommissie in het bedrijfsleven heeft een nauwe relatie met de accountant en wellicht in toenemende mate met de interne auditfunctie. De gemeentelijke auditcommissie heeft ook nog te maken met de rekenkamer(commissie) en kan zich ambtelijk laten ondersteunen. In een van de onderzochte verordeningen is de concerncontroller als vaste ondersteuner genoemd. In zo’n situatie is heel bepalend welke vrijheid een concerncontroller heeft ten opzichte van het college en de ambtelijke top. Gebruikelijker is ondersteuning door de griffie. Financieel specialisme is binnen de griffies echter vaak beperkt aanwezig. Deze specifieke omgevingsfactoren spelen een rol bij de inrichting, zowel qua taken als qua samenstelling, van de gemeentelijke auditcommissie.

Uitdagingen voor de toekomst

Bovenstaande schets van de taken en de samenstelling van gemeentelijke auditcommissies en de vier daarna genoemde aandachtspunten leiden niet tot stellige uitspraken over de toekomst van de auditcommissie. Er is eerder aanleiding om een aantal uitdagingen te formuleren die aandacht verdienen bij een verdere ontwikkeling van de gemeentelijke auditcommissie:

a Hoe is het mogelijk om een onafhankelijke groep deskundigen te vormen uit een groep die als wezenskenmerk heeft dat ze is gevormd op basis van een politiek mandaat?

b Hoe zijn versterking van de ambtelijke ondersteuning van de auditcommissie en een adequate scholing van de leden te borgen?

c Hoe is de betrokkenheid van de gehele gemeenteraad bij zijn eigen verantwoordelijkheid op het gebied van de financiële functie te versterken, zonder deze af te schuiven op de auditcommissie? Is het antwoord een strikte beperking van de auditcommissie tot een kerntaak, namelijk het onderhouden van de relatie van de gemeenteraad met zijn eigen ondersteuners bij zijn controlerende functie, te weten de accountant en de rekenkamercommissie?

Drs. H. (Huib) Kruijt is raadsgriffier in Katwijk. Dit artikel is geschreven op persoonlijke titel, met dank aan dr. G.T. Budding voor zijn commentaar.

Noten

1 Voor dit onderzoek is in oktober 2015 de gemeentelijke regelgeving geraadpleegd die te vinden is op de website www.overheid.nl. Een zoekopdracht op de term ‘auditcommissie’ levert 125 hits. Uit dit resultaat zijn 25 verordeningen die in 2013 of later in werking zijn getreden geselecteerd en nader onderzocht.

2 De grafiek geeft het aantal hits weer bij de zoekopdracht ‘auditcommissie’ in Regelingen van gemeenten, provincies en waterschappen op de website overheid.nl, beperkt tot gemeenten en met zoekdatum 24 oktober 2015, in de jaren 2000 tot en met 2015.

Literatuur

- Adviescommissie Depla (2014), ‘Vernieuwing van de begroting en verantwoording van gemeenten’.

- AFM (2015), ‘Verkenning naar kritisch vermogen auditcommissies bij verslaggeving en accountantscontrole’.

- Algemene Rekenkamer (2014), ‘Ontwikkelingen in het accountantsberoep’,

- BMC (2010), ‘Evaluatie financiële functie gemeenten en provincies’.

- Deloitte (2006), ‘Gemeente Governance; Auditcommissie: de ogen en oren van de gemeenteraad’.

- Minderman, G. & Geurtsen, A. (2015), ‘Kerncompetenties van toezichthouders’, TPC, oktober 2015, pp. 20-25.

- Monitoring Commissie Corporate Governance Code (2008), ‘De Nederlandse Corporate Governance Code; Beginselen van deugdelijk ondernemingsbestuur en best practice bepalingen’.

- NBA (2015), ‘Visie op de herziening van de Corporate Governance Code’.

- Tweede Kamer 2014-2015, ‘Evaluatie Wet toezicht accountantsorganisaties (Wta)’, 33 977, nr. 6.

- Tweede Kamer 2015-2016, ‘Werkprogramma van de commissie voor de Rijksuitgaven’, 31 597, nr. 9.

- VEB (2015), ‘Nut en noodzaak van de Audit Committee in de 21ste eeuw’.

- Werkgroep Depla (2015), ‘Vernieuwing accountantscontrole gemeenten’.