Informatievoorziening aan volksvertegenwoordiging moet beter

6 februari 2016 om 12:54 0 reacties

Hoe kan de volksvertegenwoordiging voorzien worden van de informatie waarmee de koers van het openbaar lichaam kan worden gemonitord? Immers, omdat de volksvertegenwoordiging in de regel slechts abstracte en ambigue opdrachten hanteert, kan de P&C-cyclus nauwelijks concreet zijn. De auteurs geven in dit artikel enkele suggesties voor dit besturingsdilemma; voorstellen waarmee binnen de provincie Flevoland voorzichtig wordt geëxperimenteerd.

Hoe kan de volksvertegenwoordiging voorzien worden van de informatie waarmee de koers van het openbaar lichaam kan worden gemonitord? Immers, omdat de volksvertegenwoordiging in de regel slechts abstracte en ambigue opdrachten hanteert, kan de P&C-cyclus nauwelijks concreet zijn. De auteurs geven in dit artikel enkele suggesties voor dit besturingsdilemma; voorstellen waarmee binnen de provincie Flevoland voorzichtig wordt geëxperimenteerd.

De volksvertegenwoordiging kenmerkt zich door een veelheid aan opvattingen en meningen. Een lastige uitdaging voor het openbaar lichaam dat uitvoering moet geven aan de bestuursopdrachten die uit die volksvertegenwoordiging voortkomen. De formulering van deze bestuursopdrachten is vaak zo abstract en dubbelzinnig, dat er nauwelijks nog sprake is van een herkenbare opdracht. Omdat de pluriforme samenstelling van de volksvertegenwoordiging als een gegeven moet worden beschouwd; zal er dus gestreefd moeten worden naar een inrichting van het P&C-instrumentarium waarbij toch sturing mogelijk is. Met de vage intenties vanuit de volksvertegenwoordiging lijkt dat echter schier onmogelijk. Er zijn immers geen ijkpunten waaraan het door de volksvertegenwoordiging ingezette beleid kan worden gerelateerd. De vraag is dan ook hoe je de volksvertegenwoordiging wel voorziet van de informatie waarmee de koers van het openbaar lichaam gemonitord kan worden. Dat geldt vooral als er maar weinig zicht is op de feitelijke koers die de organisatie vaart; mede door de dynamiek en de complexiteit van de omgeving.

Geen effectieve aansturing

Hoewel volksvertegenwoordigers en ambtenaren aan dezelfde (publieke) zaak werken, hebben ze een verschillende scope en spreken ze ook nog eens een andere taal. Dat verschil in benadering zit hem daarin dat volksvertegenwoordigers zich vooral richten op het bereiken van wat zij wenselijk achten; ambtenaren daarentegen beperken zich tot het doen van uitspraken over wat theoretisch zou kunnen, dan wel wat gezien de wet- en regelgeving zou mogen. Voor het overige zijn de ambtenaren belast met de uitwerking van de door de volksvertegenwoordiging geformuleerde opdrachten. Willen die opdrachten uitvoerbaar zijn dan moeten niet alleen de nodige afbakeningen en concretiseringen worden aangebracht; de opdrachten moeten ook worden ontdaan van de oorspronkelijke beweegredenen en dubbelzinnigheden (ambiguïteiten) alvorens de daadwerkelijke opdracht duidelijk kan worden geformuleerd. Door de abstracte aansturing kan de uitvoeringsorganisatie niet meteen tot actie overgaan.

De volksvertegenwoordiging heeft dagelijkse bestuurders benoemd om nader richting te geven aan de door de volksvertegenwoordiging geformuleerde opdrachten, maar het is de vraag of dat in de praktijk ook gebeurt. Het dagelijks bestuur heeft er namelijk baat bij dat de abstracte aansturing blijft bestaan; het levert hen immers de nodige bestuurlijke vrijheid. De vraag is dan ook waarom de volksvertegenwoordiging niet over gaat tot een meer adequate vorm van opdrachtverlening, temeer daar die volksvertegenwoordiging haar controlerende rol nauwelijks kan waarmaken indien er geen verifieerbare kaders zijn gesteld. En als kaderstelling en monitoring nauwelijks concreet zijn geformuleerd, wat mogen we dan verwachten van de aan- en bijsturing van de interne organisatie?

Voordat deze twee vragen kunnen worden beantwoord willen we eerst nader onderzoeken waarom de volksvertegenwoordiging zo blijft hangen in haar abstracte opdrachtverlening en ook wat er mankeert aan de feitelijke verbinding tussen de volksvertegenwoordiging en de uitvoerende ambtelijke organisatie. Wat is de oorzaak dat er geen effectieve aansturing van de uitstaande opdrachten plaatsvindt? Daarover gaat dit artikel. Om de praktische toepassing van onze beschouwingen te verhogen zullen we ingaan op enkele eerder beproefde ideeën; mogelijk dat deze suggesties in aangepaste vorm de omissies van de huidige P&C-cyclus bij lagere overheden kan ondervangen.

Abstracties in het openbaar bestuur

In bijeenkomsten van het openbaar bestuur verwoordt de volksvertegenwoordiging, namens haar achterban, de belangen, toezeggingen, gevoelens en verwachtingen waarmee men in de menings- en besluitvorming meent rekening te moeten houden. Die duiding sorteert pas effect als de geuite overwegingen ook worden betrokken bij het opstellen van de uiteindelijke verordeningen, beleidsdocumenten en bestuursopdrachten. Wil die meerderheid van de volksvertegenwoordiging tijdens de formele besluitvormingsprocedure ook instemmen met de exacte inhoud van de aan het primaire besluit gerelateerde verordeningen, beleidsdocumenten en bestuursopdrachten, dan zal ook daarvoor een meerderheid binnen de eigen gelederen moeten worden gevonden.

Hoe scherper de afbakening in de beleidsdocumenten, verordeningen en bestuursopdrachten is, des te duidelijker is de opdracht aan de uitvoerende ambtelijke organisatie. Waarmee trouwens ook duidelijk wordt dat de wens van bepaalde volksvertegenwoordigers níet zal worden gerespecteerd; hetgeen vervolgens weer kan leiden tot een draagvlakprobleem in de volksvertegenwoordiging. Om dat laatste te voorkomen zullen de voorliggende besluiten de denkbeelden, wensen en belangen van de meerderheid van de volksvertegenwoordiging expliciet moeten bevatten. In de ter besluitvorming voorliggende teksten zullen dus de nodige dubbelzinnigheden en abstractie moeten worden geïncorporeerd, zodat de scherpe en soms tegengestelde politieke opvattingen kunnen worden overbrugd.

Roulerende producten

De volksvertegenwoordigers maken ten behoeve van hun kaderstellende en controlerende rol gebruik van de instrumenten zoals die in de onderstaande tabellen 1a en 1b staan vermeld.

| Kaderstelling vooraf | Doel |

| Kadernota | Een document waarin de hoofdpunten van beleid en financiële kaders voor het komende jaar worden aangegeven. De inzet van de beschikbare middelen wordt op hoofdlijnen toebedeeld. |

| Programmabegroting | Een basisinstrument voor de beleidsmakers dat door de volksvertegenwoordiging wordt vastgesteld. Dit document bevat een raming van baten (opbrengsten) en lasten (kosten) voor een komend begrotingsjaar; de raming is naar de verschillende beleidsterreinen uitgewerkt. |

| Verordeningen | Een geheel aan regels, de uitvoering betreffende, dat door de volksvertegenwoordiging van het overheidslichaam wordt vastgesteld en waaraan alle betrokkenen zich dienen te houden. Een voorbeeld hiervan is een subsidieverordening die kaders stelt aan de toepassing en aanwending van overheidsgelden. |

| Bestuursopdrachten | Een werkopdracht van de volksvertegenwoordiging aan het dagelijks bestuur als aanvullingop de reguliere P&C-cyclus, inclusief de benodigde autorisatie voor het kunnen inzetten van de daarvoor benodigde (financiële) middelen. |

Tabel 1a. Documenten waarmee de volksvertegenwoordiging richting en invulling geeft aan de uitvoering door het openbaar bestuur

| Controle c.q. verantwoording tijdens/achteraf | Doel |

| Jaarverslag | Een verantwoordingsoverzicht over gebeurtenissen die zich in het betreffende verslagjaar hebben voorgedaan. De jaarrekening maakt deel uit van het jaarverslag. |

| Jaarrekening | Een overzicht van de financiële situatie per einde boekjaar, in het bijzonder een verantwoording over de in het betreffende boekjaarjaar ontvangen en uitgegeven gelden. |

| Voorjaarsnota/ najaarsnota (of zomernota) | Een overzicht van het dagelijks bestuur aan de volksvertegenwoordiging met een overzicht van de uitputting van de financiële middelen en de mate van doelbereiking die is gerealiseerd. |

| Specifieke verantwoordingen | Een overzicht per specifiek programmaonderdeel, van de uitputting van de financiële middelen en de mate van doelbereiking die daarmee is gerealiseerd. Deze verantwoording staat los van de bestaande P&C-cyclus. |

Tabel 1b. Documenten waarmee de volksvertegenwoordiging inzicht krijgt in de doelrealisatie van het openbaar bestuur en in de uitputting van de daarvoor beschikbare middelen

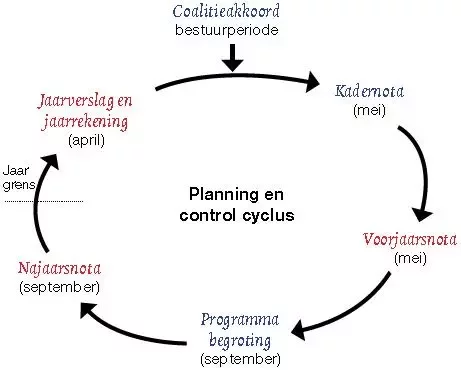

Indien de jaarlijkse bespreking van deze kaderstellende documenten aan het begin van het jaar zou worden gehouden, terwijl de daarop betrekking hebbende verantwoordingsdocumenten aan het einde van het jaar aan de orde komt, dan ontstaat een P&C-cyclus die de volksvertegenwoordiging in staat stelt haar verantwoordelijkheid te kunnen nemen (figuur 1).

Figuur 1. De P&C-cyclus in reguliere vorm. De blauwe documenten dienen voor de kaderstelling vanuit de volksvertegenwoordiging en de rode documenten ondersteunen de controlerende rol.

Aan de hand van de betekenis die de volksvertegenwoordiging geeft aan de beantwoording van de eerste serie van de drie ‘w-vragen’ kan zij haar kaderstellende rol vervullen (tabel 2). Met de antwoorden op de tweede serie drie ‘w-vragen’ is ze ook in staat haar controlerende rol te realiseren. Verondersteld mag worden dat daarmee op de uitvoering van het beleid kan worden gespeculeerd.

| Kaders/Doelstelling | Controlerende rol |

| Wat willen we bereiken? | Wat hebben we hiervoor gedaan? |

| Wat mag het kosten? | Wat heeft het gekost? |

| Wat gaan we ervoor doen? | Wat hebben we bereikt? |

Tabel 2. De belangrijkste vragen voor de volksvertegenwoordiging

Zoals hiervoor gesteld zijn de formuleringen die in de verschillende documenten worden gehanteerd, zoals dat ook geldt voor de inhoud van het gehele P&Csysteem, afgeleid van de teksten zoals die door de volksvertegenwoordigers zijn gebruikt. De consequentie van de eerdere constatering dat de volksvertegenwoordiging in de regel slechts abstracte en ambigue opdrachten hanteert is, dat de P&C-cyclus nauwelijks concreet kan zijn. Natuurlijk hebben die volksvertegenwoordigers, ter verkrijging van draagvlak, die abstractie zelf veroorzaakt. Desondanks moet ervoor gezorgd worden dat ze aangesloten blijven bij verantwoordingsrapportages waarin de relatie tussen input en output traceerbaar en beïnvloedbaar is.

In Flevolands conceptprogrammabegroting 2015 is daarom een maatschappelijke doelenboom opgenomen; een model dat beoogt een navolgbaar verband aan te brengen tussen het programmaonderdeel en de te bereiken outcome. In de praktijk biedt dit echter nauwelijks soelaas omdat de doelen in de begroting vooral bestaan uit beschrijvingen van activiteiten en projecten die in de bewuste programmaperiode moeten worden uitgevoerd, in plaats van SMARTgeformuleerde doel- en resultaatbeschrijvingen. Het traject van beleidsbegroting tot beleidsverantwoording is daardoor nog steeds verre van inzichtelijk.

De volksvertegenwoordiging is echter niet geheel machteloos. Zij kan namelijk op elk moment en over elk onderwerp een verdiepend onderzoek starten; een onderzoek waarbij een onbevredigend antwoord kan leiden tot een aanvullende kaderstellende reactie. De mogelijkheden tot het uitoefenen van dit aanvullende controlerende toezicht zijn1:

- het recht om schriftelijke en mondelinge vragen te stellen (vragenrecht);

- het recht om onderzoek te doen naar het beleid van het dagelijkse bestuur (enquêterecht);

- het recht om het dagelijks bestuur te ondervragen over het door hen gevoerde beleid (recht van interpellatie); en

- het recht op ambtelijke bijstand en fractieondersteuning (hulp bij de werkzaamheden, bijvoorbeeld bij het verzamelen en verwerken van informatie).

De vraag is nog wel waar die behoefte aan aanvullend onderzoek uit voortkomt. De informatievoorziening vanuit de reguliere P&C-cyclus geeft daar nauwelijks een signaal voor af; hoewel het bij bestuursopdrachten wel gebruikelijk is om een aanvullende verantwoording te eisen. Dat het vervolgens lastig is om als volksvertegenwoordiger het overzicht te behouden over de separate, niet onderling afgestemde, informatiestromen is evident. Dat geldt temeer bij een lagere overheid, waar de functie van volksvertegenwoordiger een nevenfunctie is met een beperkte tijdsinvestering. Om de juiste verbanden te kunnen leggen wordt er impliciet een beroep gedaan op het collectieve geheugen van de volksvertegenwoordiging. Een collectief geheugen, dat als gevolg van de verkiezingen, ook nog eens elke vier jaar stevig wordt aangetast. Dat maakt de langetermijnfocus van de volksvertegenwoordiging zeer kwetsbaar.

Mogelijkheden tot anticiperen

Bovenstaande analyse verklaart dat het P&Csysteem binnen het openbaar bestuur maar een beperkt bijsturende werking heeft. Daarbij komt dat het niet mogelijk is, mede gezien het pluriforme wensenpakket van de volksvertegenwoordiging, om in te zetten op een meer concrete opzet van de P&C-cyclus. Desondanks moet worden gestreefd naar een meer optimale informatie-uitwisseling.

Niet alleen omdat de huidige wijze van inputsturing nauwelijks grip geeft op de uitvoering, maar bovenal omdat het ontbreekt aan de mogelijkheden om te anticiperen op een steeds sneller veranderende en complexer wordende omgeving. Voorheen losstaande actoren worden steeds meer in productie- dan wel dienstverleningsketens met elkaar verbonden, waarmee de onderlinge beïnvloeding sterk toeneemt. Door die toegenomen afhankelijkheid en meer manifeste belangenverstrengeling ontstaat een zeer complex systeem waarin interventies op verschillende manieren kunnen uitwerken.

In een dergelijk speelveld kan het openbaar bestuur eerst effectief invloed uitoefenen en doordacht interveniëren2 als de maatschappelijke en interne ontwikkelingen op de voet kunnen worden gevolgd. Dat vereist naast een voortreffelijke informatievoorziening ook een goede interne organisatie met communicatie- en overlegstructuren die goed op elkaar zijn afgestemd en die de snelle veranderingen in de omgeving professioneel kunnen monitoren. Een dergelijk niveau van organisatievolwassenheid is thans binnen het openbaar bestuur volstrekt ongebruikelijk en het is op korte termijn ook niet te verwachten dat dit zal worden gerealiseerd. Vooralsnog verhindert de gangbare inputsturing een verdere uitwerking en optimalisatie van de interne organisatie. Dit alles leidt ertoe dat het openbaar bestuur voornamelijk reactief blijft reageren op de maatschappelijke ontwikkelingen.

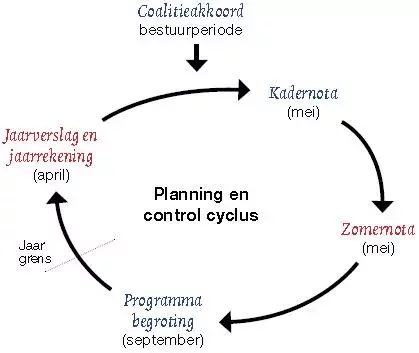

In de praktijk blijkt ook dat de volksvertegenwoordigers de door het dagelijks bestuur aangestuurde uitvoering nauwelijks kunnen volgen, laat staan kunnen bijsturen. Dat komt vooral omdat deze volksvertegenwoordigers slechts op enkele momenten, en ook nog eens te laat, informatie wordt verschaft. Meestal gaat het om een voorjaarsnota, een najaarsnota en het jaarverslag; hetgeen betekent dat er slechts op drie momenten wordt gerapporteerd over de voortgang in de beleidsontwikkeling en in de status van de bedrijfsvoeringsactiviteiten (figuur 1). Als de voor- en najaarsnota’s ook nog eens zijn samengevoegd tot een zogenoemde zomernota, zoals dat bij de provincie Flevoland in 2014 en 2015 het geval was (figuur 2), dan spreken we nog maar over twee rapportagemomenten. Daarbij komt dat de oplevering van dat deze voortgangsrapportages meestal pas enkele maanden na het aflopen van de betreffende rapportageperiode plaatsvindt. Bij het werken met een zomernota leidt dit ertoe dat een eerste verantwoording pas ergens aan het einde van het derde kwartaal beschikbaar komt, hetgeen betekent dat de verstrekte informatie vaak al minimaal vijf maanden oud is.

Figuur 2. De P&C-cyclus in verkorte vorm. De blauwe documenten dienen voor de kaderstelling vanuit de volksvertegenwoordiging en de rode documenten ondersteunen de controlerende rol.

Als er geen aanvullende verantwoordingsafspraken worden gemaakt, betekent dit dat bij het vaststellen van de begroting de volksvertegenwoordiging tevens de uitvoering autoriseert. Bijsturing is dan pas mogelijk als de begroting voor het komende jaar in concept door de ambtelijke dienst is opgesteld.3 Dat deze gedateerde verantwoordingsinformatie nauwelijks enige politieke aandacht krijgt, is daarmee volstrekt verklaarbaar. Het voorgaande impliceert ook dat de verantwoordingsinformatie in beginsel niet kan worden gebruikt bij de planning en kaderstelling van het aankomende jaar.

Het reactief gedrag van de organisatie as a whole wordt nog eens versterkt indien bijvoorbeeld aan de kwaliteit van de financiële beheersing hogere eisen worden gesteld. Activiteiten die moeten aansluiten op de dynamiek van de buitenwereld kunnen dan niet rekenen op een adequate respons; het formele kader met bijbehorende randvoorwaarden en uitgangspunten is immers nog niet aangepast aan de gewijzigde situatie. De uitputting van de beschikbare middelen kan immers alleen plaatsvinden, indien voldaan wordt aan het criterium van rechtmatigheid; hetgeen inhoudt dat het gesprek met de volksvertegenwoordiging tijdig moet worden gestart om de kaderstelling aan te kunnen passen aan gewijzigde externe omstandigheden. Dat vereist een rolvervulling, een timing en een inzet van de volksvertegenwoordigers die aansluit bij de dynamiek van de buitenwereld. Indien het gesprek om de kaderstellingen aan te passen bijvoorbeeld te laat wordt gestart, heeft dit niet alleen als consequentie dat eerder ingezette acties moeten worden stopgezet; ook kunnen geen nieuwe ontwikkelingen worden opgepakt omdat het mandaat daarvoor ontbreekt. Een ander fenomeen in de aansturing doet zich voor als de betreffende lagere overheid een strak onderscheid maakt tussen investerings- en procesgelden. De procesgelden, lees: de interne arbeidsuren, zullen immers wel (inefficiënt) worden verbruikt, omdat deze capaciteit in de betreffende tijdsperiode is ingekocht.

Ziende blind

In de politieke beschouwingen die de volksvertegenwoordigers aan de gepresenteerde jaarrekening wijden, komt het grote aantal onderbestedingen dominant terug. De oplossing die daarvoor, met instemming van de volksvertegenwoordiging, wordt doorgevoerd is die van begrotingswijzigingen achteraf, of erger, die van nog meer abstracte kaderstelling.4 Dit zijn nauwelijks bevredigende oplossingen te noemen. Dat geldt ook voor de methode om al te grote afwijkingen tussen de begroting en de verantwoording te camoufleren door het houden van een ‘veegronde’. De gehele begroting wordt dan vlak voor het einde van de looptijd aangepast aan de feitelijke realisatie, waardoor een naadloze aansluiting met het jaarverslag wordt verkregen. Het is evident dat daarmee het uitvoeren van verschillenanalyses onmogelijk is, dat geen onderzoek naar de oorzaken van de afwijkingen plaats vindt, dat er geen lerend effect van uitgaat en dat de ontstane buffers een verkeerd beeld kunnen geven van de financiële weerbaarheid van het betreffende openbaar lichaam.

Organisatievolwassenheid

Als de volksvertegenwoordigers het probleem van een te laag niveau van organisatievolwassenheid niet aanpakken, is de kans groot dat men zichzelf buiten spel zet. Nu weten de volksvertegenwoordigers immers onvoldoende waar ze op moeten sturen, omdat er geen informatie is over de doorwerking en doelbereiking van het ingezette beleid. Toch zouden de volksvertegenwoordigers op een pragmatische wijze beter kunnen omgaan met de beperkte mogelijkheden van het P&C-instrumentarium. Bijvoorbeeld door het weer omvormen van de verkorte P&C-cyclus naar de reguliere variant; daarbij wel nadrukkelijk eisend dat de verantwoordingsrapportages tijdig na afloop van de rapportageperiode beschikbaar worden gesteld.5 Ook kan men per begrotingspost een betere interne beheersing afdwingen, terwijl men ook eerder en actiever kan worden betrokken bij het bepalen van de richting van de organisatie. In dit artikel behandelen we een paar methoden die nu bij de provincie Flevoland worden toegepast.

Werken met mijlpalen

Als een concreet doel ontbreekt, wordt het lastig om een geautoriseerd begrotingsonderdeel bij te sturen; het ontbreekt immers aan een kader om de uitvoering te toetsen. Om te voorkomen dat abstract geformuleerde begrotingsonderdelen onbeheersbaar worden, is het een manier om specifieke tussenstappen, c.q. mijlpalen te benoemen, waaraan de beschikbaarheid van het benodigde budget kan worden gekoppeld. Per te bereiken mijlpaal moet de informatievoorziening over de voortgang en de beschrijving van de te ondernemen activiteiten zodanig concreet en inzichtelijk zijn, dat er vertrouwen is bij de volksvertegenwoordiging om ook het volgende deel van het budget vrij te geven. Deze naar fasen opgeknipte werkwijze wordt wel toegepast bij de ontwikkeling van innovatieve ICT-toepassingen en is beter bekend onder de naam plateau-aanpak.6

Deze werkwijze lijkt ons in aangepaste vorm ook uitstekend toepasbaar voor de onderdelen van de programmabegroting, waarbij het einddoel vooraf (nog) onvoldoende kan worden vastgesteld. De mate waarin de verwachtingen nog niet zijn te duiden, bijvoorbeeld omdat het project wordt uitgevoerd met externe partijen die elk weer over een eigen bestuurlijke agenda beschikken, bepaalt daarbij het aantal te onderscheiden fasen (zie tabel 3).

Daarmee kan het einddoel eerder en beter worden getoetst aan de impliciete verwachting van de eigen bestuurlijke agenda, terwijl ook beter wordt geborgd dat het eindresultaat voor eenieder bruikbaar blijft. De leden van de Flevolandse Statencommissie Bestuur hebben op 7 oktober 2015 aangegeven dat het dagelijks bestuur de plateau-aanpak dient toe te passen bij de meerjarenaanpak bedrijfsvoering (Statenvoorstel 1806627).

| Verplichte tussenstappen waarbij aanvullende concretisering geleverd moet worden | Regulier project met uitsluitend interne actoren en heldere doelstellingen vooraf | Project met uitsluitend interne actoren, echter zonder heldere doelstellingen vooraf | Project met externe partners en zonder heldere doelstellingen vooraf |

| Startnotitie | x | x | x |

| Intentieovereenkomst samenwerking | x | ||

| Programma van eisen | x | x | |

| Projectplan | x | x | x |

| Realisatieplan | x |

Tabel 3. Minimaal in te bouwen mijlpalen om 'in control' te kunnen blijven

Zero based budgeting

Indien de onderbestedingen in het jaarverslag te veel in het zicht lopen, dreigt het gevaar dat het verantwoordelijke management zich afvraagt of men in het eerstvolgende jaar met een budgetverlaging zal worden geconfronteerd. Het management komt daarmee in de verleiding om het openstaande budget alsnog te besteden aan aanverwante taken en werkzaamheden. De abstracte kaderstelling biedt daarvoor voldoende ontsnappingsmogelijkheden en uitputting lijkt realiseerbaar. De komende begroting kan daardoor bijna een kopie worden van de actuele begroting, omdat de behoefte schijnbaar niet wijzigt. Bij een dergelijke incrementele begroting dreigt de volksvertegenwoordiging, na verloop van tijd, het zicht kwijt te raken op de voor haar beïnvloedbare vrije financiële middelen. Daarbij komt dat deze werkwijze in de uitvoering ook al niet leidt tot een verhoging van de beoogde effectiviteit en efficiency. Om dit ongewenste gedrag te kunnen beïnvloeden is een andere begrotingsmethodiek in de praktijk voorhanden; te weten zero based budgeting.

Bij zero based budgeting krijgt men zicht op de voor een bepaalde activiteit specifiek benodigde inzet en op de daarmee samenhangende middelen; dat beeld is nodig om de uitvoering op het basisniveau in stand te houden. Hoewel in deze, min of meer theoretische exercitie mogelijk een te beperkte taakverwachting is verdisconteerd – niet alles wat nodig is zal vooraf in beeld zijn –, wordt het wel duidelijk welke middelen beschikbaar zijn om politieke keuzen te kunnen heroverwegen. Toepassing van zero based budgeting biedt mogelijkheden zeker ten aanzien van de activiteiten die niet behoren tot de reguliere provinciale of gemeentelijke taken, maar die vanuit de open huishouding wel kunnen worden opgepakt.7 Deze methode kan namelijk helpen om zicht te krijgen op de feitelijke besteding van de vrije middelen. De provincie Flevoland heeft in het coalitieakkoord 2015-2019 aangegeven deze methode voor een deel van de programmabegroting te gaan toepassen. De uitdaging is nu om de geest van de methodiek op te pakken, zonder door te slaan in een te rigide toepassing van de systematiek. Zo zou onder meer een beknopte variant kunnen worden gehanteerd; een methode die beoogt om de weinig concrete bestuursopdrachten, die buiten het domein van de provinciale kerntakken vallen, toch beheersbaar te maken. Daartoe wordt dit type bestuursopdracht alleen voor de aankomende jaarschijf begroot en vallen de overschotten per definitie vrij aan de algemene reserve. Daardoor wordt voorkomen dat de betreffende bestuursopdracht een incrementeel karakter krijgt en op termijn het zicht op herkomst en beoogde doelstelling uit beeld raakt. Indien er toch behoefte bestaat aan een vervolg op de betreffende bestuursopdracht, dan zal die opdracht opnieuw de instemming moeten verkrijgen van de volksvertegenwoordiging.

Slotbeschouwing

De mogelijkheden van een pluriform en politiek bestuur maken de interne beheersing lastig, maar niet geheel onmogelijk. Een te strikte hantering van bedrijfskundige principes wordt door de volksvertegenwoordigers als een bedreiging van hun rol ervaren, omdat het grenzen stelt aan wat zij wenselijk achten en kunnen uitdragen, ongeacht of dit ook haalbaar, realiseerbaar en wettelijk mogelijk is. Toch is het maar de vraag of juist het huidige niveau van organisatievolwassenheid hen niet in hun mogelijkheden beperkt. Want hoe weten de volksvertegenwoordigers zeker dat ze ook die zaken krijgen waartoe ze zelf hebben besloten? Daarnaast dienen volksvertegenwoordigers zich te realiseren dat het bestuursorgaan opereert in een omgeving die steeds complexer en dynamischer wordt. Om aansluiting op die context te kunnen houden is een verhoging van het niveau van organisatievolwassenheid noodzakelijk. Onderbestedingen, het resultaat van uitblijvende productie, los je nu eenmaal niet op door de organisatiebeheersing verder uit te kleden. Maatschappelijk leiderschap is dus niet automatisch toebedeeld aan het ambt van volksvertegenwoordiger; daar moet je iets voor doen.

Ir. Remco Bosma (r.bosma11@kpnplanet.nl) is lid van de Provinciale Staten van Flevoland en werkzaam als senior auditor bij de overheid.

Arie Molenkamp (www.publicauditing.nl) is organisatieadviseur, auteur en opleider.

Noten

1 Bij de provincies is dat geregeld via artikel 151 van de provinciewet.

2 Bosma, R. & Molenkamp, A., ‘Geen systeemgeborgde organisatie; toch een certificaat? Invoering van systeemtoezicht. Serieuze inzet op organisatievolwassenheid vereist’, Tijdschrift voor Public Governance, Audit en Control, jrg. 12, nr. 4, 2014, pp 4-11.

3 Zie bijvoorbeeld de agendering van Zomernota 2014 in commissie Bestuur en Samenleving van 8 oktober 2014 en de Begroting 2015 van de provincie Flevoland in de commissie Bestuur en Samenleving van 22 oktober 2014.

4 Zie de steeds terugkerende discussie in de commissieverslagen over de kwaliteit van de halfjaarlijkse verantwoording en de mogelijkheden van de statenleden om hun kaderstellende en controlerende rol adequaat te kunnen oppakken ten aanzien van het Investeringsfonds Flevoland Almere (IFA).

5 De meerderheid van de partijen in Flevoland hebben in de Statenvergadering van 28 oktober 2015 de wens daartoe geuit.

6 Derksen, B. & Noordam, P. (2006), Modellen die werken, kwaliteit in bedrijf en informatievoorziening, Business & IT Trend Institute, Boekdrukkunst uitgeverij.

7 In het Rapport ‘Ruimte, Regie en Rekenschap’, rapport van de Gemengde commissie decentralisatievoorstellen provincies, maart 2008 (zie http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2008/03/17/rapport-commissie-lodders-ruimte-regie-en-rekenschap.html) wordt aangegeven welke taken tot de kern van de provinciale taakopvatting zouden moeten behoren (ruimtelijk-economisch domein en cultuur).