Sturen op parkeren

22 juni 2016 om 12:43 0 reacties

Veel gemeenten kiezen voor een meer gecentraliseerd, extern gericht sturingsmodel voor de organisatie en gemeentelijke middelen. Ook de gemeente Rotterdam heeft haar sturingsmodel gecentraliseerd en vormgegeven rond gemeentelijke producten. Voor sturing op producten is echter meer nodig dan een reorganisatie van het ambtelijk apparaat en de administratie. De lessen die in dit artikel worden getrokken na onderzoek van de Rekenkamer Rotterdam naar het product ‘parkeren’, kunnen worden gebruikt door gemeenten om sturing op gemeentelijke producten handen en voeten te geven.

Veel gemeenten kiezen voor een meer gecentraliseerd, extern gericht sturingsmodel voor de organisatie en gemeentelijke middelen. Ook de gemeente Rotterdam heeft haar sturingsmodel gecentraliseerd en vormgegeven rond gemeentelijke producten. Voor sturing op producten is echter meer nodig dan een reorganisatie van het ambtelijk apparaat en de administratie. De lessen die in dit artikel worden getrokken na onderzoek van de Rekenkamer Rotterdam naar het product ‘parkeren’, kunnen worden gebruikt door gemeenten om sturing op gemeentelijke producten handen en voeten te geven.

Reorganisatie Rotterdam

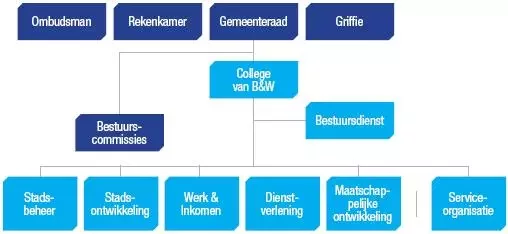

Veel gemeenten kiezen voor een meer gecentraliseerd, extern gericht sturingsmodel voor de organisatie en gemeentelijke middelen (zie o.a. Aardema & Korsten, 2009). Gedwongen door de economische crisis en budgetoverschrijdingen heeft ook de gemeente Rotterdam in 2010 besloten het gemeentelijk apparaat te reorganiseren (zie TPC, 2014-4, p. 35-38). De voorheen zelfstandige diensten werden opgeheven en de organisatie en de financiële administratie werden vormgegeven rond gemeentelijke producten, zoals ‘markten’, ‘afvalinzameling’ of ‘parkeren’. Deze producten zijn gegroepeerd in clusters (zie organogram).

Figuur. Nieuw organogram gemeente Rotterdam

Bron: Gijzendorffen, G. & Lindenberg, P.-W. van, TPC 12 (2014) 4, p.36

Deze inrichting is gebaseerd op een nieuw sturingsmodel: gemeentelijke producten zijn nu leidend voor de sturing op de gemeentelijke middelen, waar voorheen de gemeentelijke diensten dit waren. Een volledige toerekening van alle kosten naar deze producten zou bovendien moeten leiden tot meer transparantie voor de raad en het college over de kosten en baten per product. Financiële cijfers per product zouden nu gekoppeld kunnen worden aan beleidsmatige inspanningen.

Sturen op het product ‘parkeren’

Product ‘parkeren’ in jaarrekening en begroting

De Rekenkamer Rotterdam heeft, in het kader van een onderzoek naar het parkeerbeleid – welk onderzoek heeft geleid tot het rapport ‘Parkeren Herwaarderen’ –, in kaart gebracht wat de kosten en baten zijn van betaald parkeren. Hiertoe is onder andere gebruik gemaakt van informatie in de begroting en financiële rapportages over het gemeentelijke product ‘parkeren’. Op dit product worden de kosten en baten van de exploitatie van parkeerplekken in gemeentelijke parkeergarages en op straat verantwoord.

De begroting is het belangrijkste financiële sturingsinstrument van het college en de gemeenteraad. In de begroting zijn overzichten opgenomen van de kosten en baten van de gemeentelijke producten. In tabel 1 is een voorbeeld opgenomen van een overzicht van de kosten en baten van het product ‘parkeren’ uit de begroting voor 2015.

| Baten en lasten (meerjarenraming) |

Rekening 2013 | Begroting 2014 | Begroting 2016 |

| Product: Parkeren | |||

| Totaal baten | 62.170 | 62.411 | 65.234 |

| Bijdragen rijk en medeoverheden | |||

| Opbrengsten derden | 62.170 | 62.411 | 65.234 |

| Overige baten | |||

| Totaal lasten | 52.424 | 62.140 | 61.098 |

| Apparaatslasten | 8.256 | 6.405 | 6.548 |

| Interne lasten | 33.577 | 38.313 | 32.510 |

| Programmalasten | 10.591 | 17.422 | 22.040 |

| Saldo voor reserveringen | 9.746 | 271 | 4.136 |

| Onttrekking aan reserveringen | 13.335 | 17.802 | 18.021 |

| Toevoeging aan reserveringen | 13.519 | 12.060 | 12.060 |

| Saldo na reserveringen | 9.562 | 6.103 | 10.097 |

Tabel 1. Product 'parkeren' in begroting gemeente Rotterdam 2015 (x1000 €).

Uit de tabel blijkt dat het abstractieniveau van de begroting voor het product ‘parkeren’ vrij hoog is. Zo ontbreekt een onderscheid tussen lasten voor bijvoorbeeld parkeren op straat en de lasten van parkeergarages. Behalve een gedetailleerde uitsplitsing van kosten en opbrengsten mist ook een analyse van de toename of afname van de kosten en opbrengsten per jaar.

De jaarrekening van de gemeente Rotterdam geeft slechts het resultaat weer van het product ‘parkeren’, zonder enige uitsplitsing, en biedt dus minder informatie dan de begroting. Het college is overigens ook niet verplicht om op productniveau dezelfde informatie te bieden in zowel jaarrekening als begroting. Wel moet dezelfde productindeling worden gehanteerd en moeten de totaalbedragen op elkaar aansluiten.

| Productraming en productrealisatie Gemeenten zijn sinds enige jaren verplicht om naast de reguliere begroting een productenraming en productrealisatie inclusief een toelichting op te stellen. Deze ramingen zijn bedoeld als sturingsinformatie voor het college. De verplichting om een productraming en -realisatie op te nemen is opgenomen in artikel 66 van het Besluit Begroting en Verantwoording (BBV). Producten zijn eenheden waarin de programma’s van de begroting zijn opgedeeld. Op dit moment zijn gemeenten nog geheel vrij om deze eenheden zelf te bepalen. In de conceptversie van het vernieuwde BBV (zie o.a. de brochure ‘Hoofdlijnen vernieuwing Besluit Begroting en Verantwoording’ van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties) zal de hoofdstructuur van de te gebruiken eenheden (‘taakvelden’) echter mogelijk bij ministeriele regeling worden voorgeschreven. Naast deze voorgeschreven structuur zouden gemeenten nog wel eigen subproducten of clusters van producten kunnen hanteren. |

Aanvullende rapportage ‘Doorkijk parkeersector’

Het vorige college van B&W van Rotterdam heeft naast de jaarrekening en begroting nog een extra rapportage over het product ‘parkeren’ opgesteld: de rapportage ‘Doorkijk parkeersector’. Van 2011 tot en met 2013 is deze rapportage om de vier maanden naar de gemeenteraad gestuurd. De aanleiding hiervoor was de verwachting van het college dat het resultaat van de parkeersector onder druk zou komen te staan. De rapportages zouden de gemeenteraad een ‘actueel en integraal beeld van de parkeersector’ bieden. Door middel van de rapportages zou volgens het college gevolgd kunnen worden of maatregelen om het resultaat te verbeteren de gewenste effecten hebben (zie de aanbiedingsbrief bij de eerste rapportage uit 2011). In tabel 2 is een voorbeeld opgenomen van een financieel overzicht uit de laatste doorkijkrapportage uit oktober 2013.

| Baten | Werkelijk 2012 | Begroting 2013 | Prognose 2013 |

| Straatparkeren | 49.405 | 49.001 | 49.001 |

| Garageparkeren | |||

| - B&I | 4.529 | 4.377 | 4.377 |

| - Overig | 6.669 | 6.853 | 6.853 |

| Overige (parkeer)baten | 3.771 | 4.186 | 4.188 |

| Verrekening met Parkeerfonds SO | 10.897 | 14.498 | 14.498 |

| 75.271 | 78.915 | 78.915 | |

| Lasten | |||

| Exploitatiekosten | 42.709 | 44.389 | 44.389 |

|

Verrekening HWR |

13.362 | 13.362 | 13.362 |

| Afdracht Parkeerfonds' | 12.760 | 13.100 | 13.100 |

| 68.831 | 70.851 | 70.851 | |

| Saldo | 6.440 | 8.064 | 8.064 |

Tabel 2. Doorkijkrapportage parkeersector oktober 2013 (x1000 €)

Uit tabel 2 blijkt dat de doorkijkrapportage ten opzichte van de begroting en jaarrekening weinig extra inzicht geeft. Er is in de doorkijkrapportage een zeer summiere toelichting op de ontwikkeling van het resultaat opgenomen. Tevens zijn in de doorkijkrapportage enkele algemene ontwikkelingen in het parkeerbeleid beschreven, zoals uitbreiding van het gebied waarin betaald parkeren geldt. Verder is een overzicht opgenomen van de uitputting van een fonds om tekorten in de parkeersector op te vangen en een overzicht van de zogeheten ‘parkeereis-contracten’ om de gemeentelijke eis om parkeerplekken te realiseren op eigen terrein af te kopen.

In de eerste doorkijkrapportage was ook een toelichting op de financiële gevolgen van de ontwikkelingen in de parkeersector en de maatregelen van het college opgenomen. Dit overzicht ontbreekt echter in de volgende rapportages. Sinds de eerste rapportage zijn echter wel een aantal belangrijke (beleidsmatige) veranderingen opgetreden die het resultaat van de parkeersector beïnvloeden: o.a. onzekerheid over de resultaten van ‘modernisering’ van betaald parkeren door digitalisering van het klantproces en betaling per kenteken en lagere kapitaallasten door reductie van het aantal parkeerautomaten.

| Rapportages bieden geen ‘knoppen’ om te sturen Samenvattend kan worden geconcludeerd dat zowel de begroting en jaarrekening, als de extra doorkijkrapportage de raad en het college weinig transparantie bieden ten aanzien van de kosten en baten van het product ‘parkeren’. Er is bovendien geen koppeling gemaakt met de beleidsmatige inspanningen die zijn verricht door de gemeente ten aanzien van betaald parkeren. De begroting, jaarrekening en doorkijkrapportage bieden het college geen ‘knoppen’ om te sturen op de inzet en het rendement van gemeentelijke middelen. |

Toerekening kosten en opbrengsten onnauwkeurig

Uit het onderzoek van de rekenkamer bleek niet alleen dat rapportages over het product ‘parkeren’ weinig transparantie boden. Ook bleek dat de rapportages geen juist beeld gaven van de kosten en opbrengsten van het product.

Dit is te wijten aan de kostenverdeelsleutels die worden gebruikt om kosten toe te rekenen aan het product. Deze bleken weinig precies of niet gebaseerd op actuele informatie. Voorbeelden hiervan zijn:

- De doorbelaste kosten voor handhaving van het parkeerbeleid waren gebaseerd op verouderde aannames ten aanzien van de inzet van parkeercontroleurs, waardoor deze 30% te hoog waren geschat.

- De opbrengsten van parkeerboetes (€ 7,9 mln. in 2013) werden niet verantwoord op het product ‘parkeren’, maar op een ander gemeentelijk product, waardoor het product ‘parkeren’ een incompleet beeld geeft van de opbrengsten van parkeren.

Een herberekening door de rekenkamer leidde tot een resultaat van de parkeersector dat € 12 mln. hoger lag dan het door de gemeente berekende resultaat. Het is denkbaar dat door een foutief berekend resultaat onnodige maatregelen zijn genomen, zoals een verhoging van de parkeertarieven. De gemeente heeft in reactie op het onderzoek van de rekenkamer aangegeven achter haar berekening van het resultaat te blijven staan, waarbij ze verwijst naar de goedkeurende controleverklaring van de accountant. De accountant toetst echter niet de inhoudelijke argumentatie bij de toegepaste kostenverdeelsleutels. Bovendien laat de gemeente tevens weten dat de toerekening van handhavingskosten op termijn wel wordt aangepast en parkeerboetes volledig zullen worden toegerekend aan het product ‘parkeren’. Deze wijziging van de verdeelsleutels koppelt de gemeente echter aan de organisatorische overgang van parkeercontroleurs naar het dienstonderdeel dat de parkeervoorzieningen exploiteert.

Uit de analyse van de kostenverdeelsleutels bleek ten slotte dat er geen relatie was tussen de doorbelasting van kosten en de prestaties van de betreffende afdelingen. Deze wijze van doorbelasting van kosten stimuleert een kosteneffectieve inzet van mensen en middelen niet.

| Ontwerp van kostenverdeelsleutels: een kosten-batenafweging Bij het ontwerp van kostenverdeelsleutels moet altijd een afweging worden gemaakt tussen de hogere kosten van meer precieze verdeelsleutels en het extra inzicht dat hierdoor ontstaat. De onnauwkeurige toerekening van kosten aan het product ‘parkeren’ lijkt echter geen bewuste keuze, aangezien de Rekenkamer Rooterdam met een beperkte tijdsinvestering nauwkeuriger verdeelsleutels kon berekenen. Voor een uitgebreide toelichting op het ontwerp van kostenverdeelsleutels bij rechten en tarieven verwijzen we naar de Handreiking kostentoerekening heffing, rechten en tarieven die Deloitte in 2010 (geactualiseerd in 2014) in opdracht van de minister van Binnenlandse Zaken en Koninkrijksrelaties heeft opgesteld. Een meer algemene introductie in kostencalculatie is bijvoorbeeld te vinden in Horngren et al., Management and Cost Accounting, 2002. |

Analyse kosten en baten parkeren per gebied

Uit het voorgaande blijkt dat de begroting en financiële rapportages over het product ‘parkeren’ het college en de raad weinig handvatten bieden om daadwerkelijk het resultaat van dit product te sturen. De vraag is hoe deze handvatten dan wel geboden kunnen worden. Eén mogelijkheid die de rekenkamer heeft verkend, is een rapportage over de kosten en opbrengsten van parkeren per gebied. Er mag namelijk worden verwacht dat in het ene gebied betaald parkeren op straat meer opbrengsten genereert dan in het andere gebied. Wanneer het college en de gemeenteraad hier inzicht in hebben, kan worden afgewogen of het beleid kosteneffectief is, of moet worden bijgestuurd. Bijvoorbeeld door gerichter uitvoeren van parkeercontroles of wijziging van het parkeerregime.

De administratie van de gemeente blijkt hier echter niet op ingericht: er zijn geen kostenplaatsen of projectnummers voor de kosten en opbrengsten per gebied. Doordat parkeertellingen tijdelijk niet meer worden uitgevoerd, is er bovendien geen informatie beschikbaar over de parkeerdruk en betalingsgraad per gebied. Daarnaast zijn er volgens ambtelijke medewerkers nog extra redenen dat de kosteneffectiviteit van (handhaving van) betaald parkeren per gebied niet wordt geanalyseerd:

- Het rendement van betaald parkeren is volgens ambtelijk medewerkers geen doel op zich: betaald parkeren wordt ingevoerd om bijvoorbeeld de parkeerdruk te verminderen.

- Uitvoering van parkeercontroles en de exploitatie van betaald parkeren waren de verantwoordelijkheden van twee verschillende afdelingen die onderling geen afspraken hebben gemaakt (vanaf september 2015 is de uitvoering van parkeercontroles ondergebracht bij de afdeling Parkeren en zijn deze verantwoordelijkheden dus wel in één hand).

- De inzet van handhavers werd tot 2013 bepaald door de deelgemeenten. De inzet van handhaving richt zich daardoor primair op de ergernissen van bewoners en niet op het verhogen van de opbrengsten van betaald parkeren.

Uit deze argumentatie kan worden afgeleid dat het sturen op de kosteneffectieve inzet van gemeentelijke middelen per product nog geen vanzelfsprekendheid is binnen de ambtelijke organisatie van de gemeente Rotterdam. Overigens merken de auteurs van dit artikel op dat het verbeteren van het rendement van parkeren door een efficiënte inzet van mensen en middelen niet in strijd hoeft te zijn met beleidsdoelen, zoals het verminderen van de parkeerdruk.

Verder blijkt dat nog niet alle betrokken afdelingen samenwerken om de kosteneffectiviteit van het product ‘parkeren’ te vergroten. Tevens kan de vraag worden gesteld in hoeverre de organisatie wel daadwerkelijk is vormgegeven rond de gemeentelijke producten (en of dat nodig is). Niet alleen de verantwoordelijkheden voor exploitatie en handhaving van betaald parkeren zijn belegd bij verschillende afdelingen. Ook de beleidsvorming, het klantproces en de inning van parkeertarieven zijn taken van verschillende afdelingen. Door periodieke afstemming en heldere prestatieafspraken tussen de betrokken afdelingen kan echter ook worden gestuurd op de kosteneffectiviteit van het product. Het formeel beleggen van alle verantwoordelijkheden rond parkeren bij één afdeling is dan wellicht ook niet nodig.

Aangezien de gemeente niet beschikte over een overzicht van de financiële kosten en baten van betaald parkeren per parkeersector, heeft de rekenkamer zelfstandig een analyse gemaakt (zie tabel 3) voor vier gebieden: het centrum (Stadsdriehoek) een nieuwbouwwijk (Veranda) en twee oudere wijken (Oud- en Nieuw Crooswijk en de Tarwewijk). De rekenkamer heeft op basis van herijkte kostenverdeelsleutels berekend welke kosten kunnen worden toegerekend aan deze sectoren. Hiervoor is informatie gebruikt die beschikbaar was binnen de gemeente, zoals de opbrengsten per parkeerautomaat en niet-financiële informatie, zoals de tijdregistratie van medewerkers en het aantal parkeerplekken en vergunningen per gebied. Doordat deze niet-financiële informatie reeds beschikbaar was, kon de analyse met een relatief beperkte inspanning worden gemaakt.

| Parkeersector | Stadsdriehoek | Tarwewijk | Oud en Nieuw Crooswijk | Veranda |

| Baten | ||||

| Omzet kort parkeren (automaat) | 2.318.911 | 357.205 | 395.323 | 970.062 |

| Omzet kort parkeren (betaling met mobiele telefoon) | 1.334.944 | 140.804 | 193.178 | 222.150 |

| Opbrengst parkeervergunningen | 472.337 | 338.482 | 331.213 | 74.301 |

| Opbrengst bezoekerspassen | 97.559 | 72.552 | 70.944 | 15.926 |

| Naheffingen | 908.308 | 107.761 | 127.342 | 257.976 |

| Totaal | 5.132.060 | 1.016.803 | 1.118.051 | 1.540.415 |

| Lasten | ||||

| Kosten handhaving | 199.177 | 88.115 | 114.832 | 2.374 |

| Overige kosten | 291.585 | 396.625 | 372.043 | 68.800 |

| Totaal | 490.762 | 484.740 | 4.861.875 | 71.174 |

| Saldo | 4.641.299 | 532.603 | 631.176 | 1.469.241 |

| Aantal parkeerautomaten | 111 | 135 | 133 | 33 |

| Aantal vergunningen | 2.426 | 3.855 | 3.395 | 336 |

| - waarvan bedrijven (schatting) | 967 | 270 | 340 | 161 |

| - waarvan bewoners (schatting) | 1.459 | 3.585 | 3.056 | 175 |

| Aantal parkeerplekken | 2.026 | 3.525 | 3.304 | 1.077 |

| Opbrengst per parkeerplek | 1.803 | 141 | 178 | 1.107 |

Tabel 3. Analyse baten en lasten in vier parkeersectoren in 2013 (in €)

Bron: Berekening Rekenkamer Rotterdam

Uit de tabel blijkt dat de gemiddelde opbrengsten per parkeerplek sterk per sector verschillen. Bovendien heeft de sector Veranda een kleiner oppervlakte dan de overige sectoren, waardoor parkeercontroles in deze sector mogelijk efficiënter kunnen worden uitgevoerd. Verhoging van de betalingsgraad zal in Veranda en het centrum dus financieel meer rendement hebben dan in de Tarwewijk. Uit deze analyse blijkt dat rapportages per sector toegevoegde waarde kunnen hebben om te sturen op het resultaat van het product ‘parkeren’. Deze rapportages kunnen relatief eenvoudig worden opgesteld door gebruik te maken gemaakt van de niet-financiële informatie die reeds beschikbaar is binnen de organisatie.

Lessons learned

Uit het onderzoek van de Rekenkamer Rotterdam blijkt dat de doelen van het Rotterdamse sturingsmodel nog niet volledig zijn bereikt.1 Voor het sturen op producten blijkt meer nodig te zijn dan een reorganisatie van het ambtelijk apparaat en de administratie. Op basis van dit artikel kunnen de volgende lessen worden geformuleerd ten aanzien van de sturing op producten door gemeenten:

- Stuur als college en ambtelijke staf zowel op de realisatie van beleidsdoelen als het optimaliseren van de kosteneffectiviteit van producten.

- Laat hiertoe periodiek (bijvoorbeeld eens per twee of drie jaar) gedetailleerde rapportages opstellen over de kosten en baten per product, waarbij een duidelijke koppeling wordt gemaakt tussen het financiële resultaat en de beleidsmatige inspanningen.

- Herijk de verdeelsleutels voor toerekening van kosten naar producten periodiek (bijvoorbeeld eens per drie jaar, of als bedrijfsprocessen ingrijpend zijn veranderd).

- Baseer de doorbelasting van kosten naar producten op prestaties waarop door de betrokken afdelingen gestuurd kan worden. Maak heldere afspraken tussen de betrokken afdelingen en clusters over de te leveren prestaties en voer periodiek overleg over de resultaten en mogelijkheden om de kosteneffectiviteit verder te vergroten.

- Maak bij het opstellen van rapportages en kostenverdeelsleutels gebruik van niet-financiële informatie die reeds beschikbaar is binnen de organisatie.

Laurens Wijmenga is onderzoeker bij de Rekenkamer Rotterdam.

Noot

1 Hoewel de Rekenkamer Rotterdam alleen het product ‘parkeren’ heeft onderzocht zijn de bevindingen breder toepasbaar. Zo is het detailniveau van de productrapportages in begroting en jaarrekening gelijk voor alle gemeentelijke producten. En de verdeelsleutels die worden gebruikt om kosten toe te delen aan het product ‘parkeren’ worden ook gebruikt bij andere producten. Verder geldt ook voor andere producten dat taken zijn belegd bij verschillende clusters en afdelingen.

Literatuur

- Aardema, H. & Korsten, A. (2009), ‘Gemeentelijke organisatiemodellen. Hoe integraler het moet, hoe minder je het ziet…’, in: Bekke, A. e.a. (red.), Naar een collegiaal en samenhangend overheidsbestuur, Den Haag: Raad voor het openbaar bestuur.

- Gijzendorffen, G. & Van Lindenberg, P.W. (2014),‘Eén concern, dan ook één administratie’, in: TPC, jrg. 12, nr. 4, p. 35-38.